Депозитная политика коммерческих банков в системе управления банковскими рисками

Автор: Шаихов А.Е.

Журнал: Вестник Алматинского технологического университета @vestnik-atu

Рубрика: Экономика и сервис

Статья в выпуске: 2 (103), 2014 года.

Бесплатный доступ

В данной статье показаны научные основы формирования депозитной политики коммерческого банка. Известно, что в состоянии финансового кризиса при привлечении внешних ресурсов перед коммерческим банком встречаются трудности. Исследованы удобные пути депозитной политики каждого коммерческого банка. На основе проведенных исследований предложено направление оптимизации депозитной политики коммерческого банка.

Депозитная политика, финансовый кризис, коммерческий банк, риск

Короткий адрес: https://sciup.org/140204727

IDR: 140204727 | УДК: 336.71

Текст научной статьи Депозитная политика коммерческих банков в системе управления банковскими рисками

Введение.

Политика формирования ресурсной базы, осуществляемая в процессе проведения банком пассивных операций, является важнейшей составляющей всей банковской деятельности. Основная часть ресурсов коммерческих банков образуется в процессе проведения депозитных операций. Следова- тельно, устойчивость функционирования кредитной организации зависит от эффективной и правильной их организации.

Осуществление депозитных операций предполагает разработку каждым коммерческим банком собственной депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Объекты и методы исследований.

Реализацию депозитной политики можно рассматривать с двух позиций. В широком смысле - это деятельность банка, связанная с привлечением средств вкладчиков и других кредиторов, а также определением (регулированием) соответствующих комбинаций источников средств. В узком смысле - это действия, направленные на удовлетворение потребностей банка в ликвидности путем активного изыскания привлечения средств, в т.ч. и заемных.

Результаты и их обсуждение.

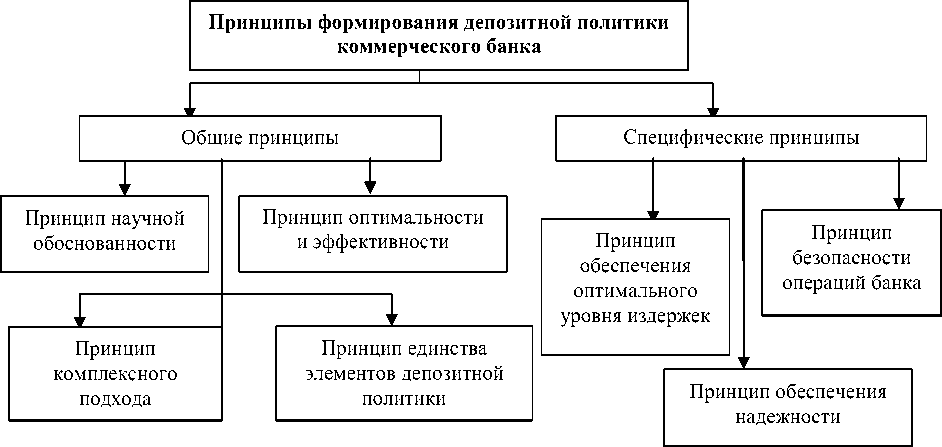

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков. В основе формирования депозитной политики лежат как общие, так и специфические принципы (рис. 1) [1].

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики центрального банка, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка.

Рисунок 1 - Принципы формирования депозитной политики коммерческого банка

Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных, оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности. Поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность. Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечив тем самым эффективность и оптимизацию депозитной политики.

Основными элементами депозитной политики коммерческого банка являются:

-

1) стратегия коммерческого банка по разработке основных направлений депозитного процесса;

-

2) тактика коммерческого банка по организации формирования ресурсной базы;

-

3) контроль со стороны руководства за реализацией депозитной политики.

Как правило, банкам предлагается разрабатывать специальный документ по депозитной политике, который позволял бы определять стратегию и тактику банка в организации депозитного процесса. Документ «Депозитная политика коммерческого банка» разрабатывается на основе анализа структуры, состояния и динамики ресурсной базы банка, а также в тесной увязке с такими документами, которые определяют основные направления и условия размещения привлеченных средств.

В депозитной политике коммерческий банк прогнозирует будущий рост собственных средств, а также соотношение собственных и привлеченных средств, структуру привлеченных средств, оптимальные виды вкладов и депозитов, их сроки, соотношение между срочными вкладами и депозитами до востребования, целевые потребители услуг банка в сфере депозитов и т.д.

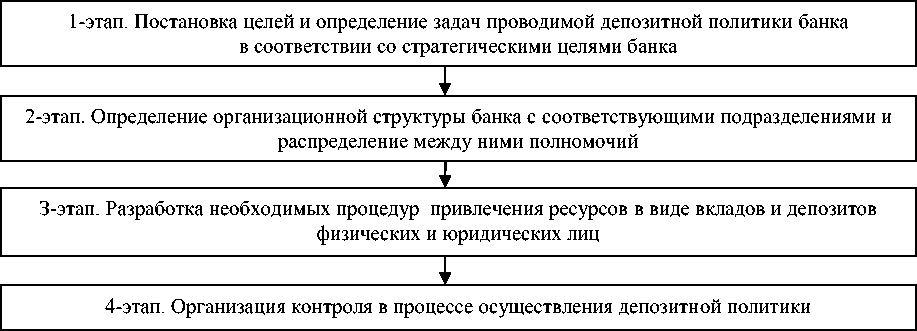

Учитывая мировой опыт проведения банками депозитных операций и возможность его адаптации к казахстанским условиям, можно рекомендовать следующую схему модели формирования депозитной политики коммерческого банка в Казахстане (рис. 2).

Рисунок 2 - Модель формирования депозитной политики коммерческого банка

Приведенная выше модель сформирована, исходя из текущих задач, которые требуется решать в процессе осуществления пассивных операций и создания ресурсной базы банка. Каждый из этапов формирования депозитной политики коммерческого банка тесно связан с остальными и является обязательным для формирования эффективной депозитной политики и оптимальной организации депозитного процесса.

Депозитная политика коммерческого банка должна соответствовать его стратегическим целям. При формировании депозитной политики банку следует выбрать своих целевых клиентов: либо это частные вкладчики - «розничные» клиенты, либо это юридические лица, либо это оба сегмента рынка. Если банк не привлекает широко депозиты населения, то он может заменить постоянные издержки процентными. При работе с населением банк на начальном этапе вырабатывает стратегию проникновения по рынкам, клиентам и банковским продуктам, а затем - стратегию развития и диверсификации.

В условиях конкуренции банки вынуждены проводить агрессивную политику. На рынке частных вкладов стратегию лидера проводит, безусловно, Народный банк Казахстана.

Депозитная политика коммерческого банка предполагает, что особое внимание должно уделяться управлению рисками в области депозитных операций. В основе управления рисками банка в сфере депозитных операций лежит постоянное поддержание необходимого уровня диверсификации депозитных ресурсов, а также поддержание сбалансированности пассивов банка с его активами по срокам и процентным ставкам и обеспечение возможности привлечения денежных средств из других источников.

Основными задачами депозитной политики коммерческого банка являются:

-

• привлечение ресурсов с минимальными расходами и на более длительные сроки;

-

• обеспечение ликвидности баланса банка;

-

• создание условий для устойчивости привлеченных средств.

Поддержание стабильных остатков на счетах клиентов может стимулироваться, например, путем установления более высокой ставки процента, но на минимальный остаток средств на счете либо посредством дифференциации процента в зависимости от размера минимального остатка.

Депозитная политика банка должна быть оформлена документально. Она может быть зафиксирована в виде самостоятельного документа на 1-2 года либо представлена отдельными положениями о порядке привлечения денежных средств во вклады и об открытии и ведении клиентских счетов.

Положение о депозитной политике банка обычно содержит следующие разделы:

-

• общие положения;

-

• цели ресурсной политики банка;

-

• взаимодействие структурных подразделений банка;

-

• структура ресурсов банка;

-

• сроки при влечения денежных средств и порядок установления условий договоров;

-

• перечень документов, необходимых для заключения договора и открытия депозита или счета в банке;

-

• перечень документов и порядок оформления операций по привлечению средств в депозитные и сберегательные сертификаты;

-

• порядок привлечения средств и оформления операций по привлечению средств кредитных организаций;

-

• порядок начисления и уплаты процентов по пассивным операциям;

-

• порядок отчисления в фонд обязательного резервирования НБ РК, контроль за соблюдением экономических нормативов;

-

• порядок хранения документов.

Кроме того, в зависимости от состава клиентуры и направления деятельности банка его депозитная политика может включать и другие разделы.

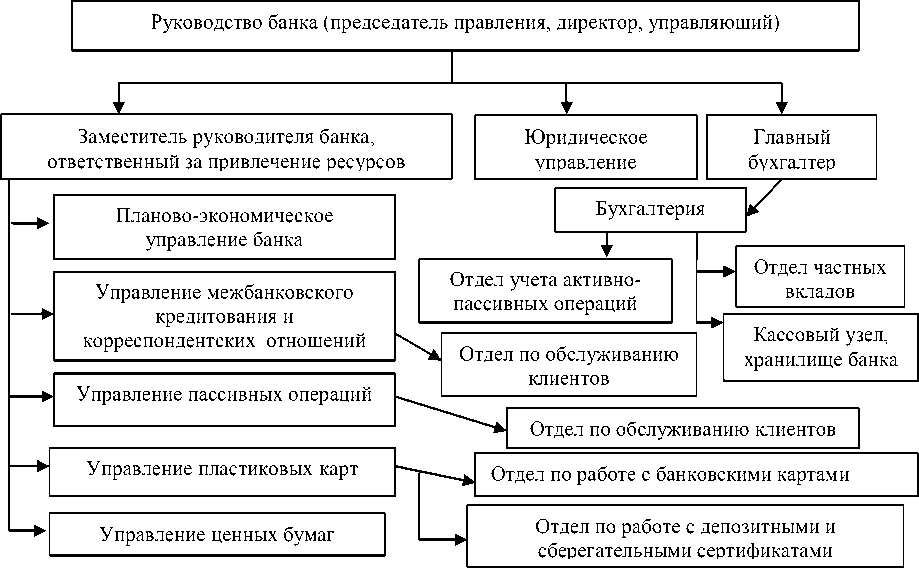

Таким образом, депозитная политика банка определяется: во-первых, приоритетами в выборе клиентов и депозитных инструментов (сегментирование рынка), во-вторых, нормами и правилами (в том числе законодательными, инструктивными, внутрибанковскими и т.д.), регламентирующими практическую деятельность банковского персонала, реализующего эти приоритеты на практике. Качество депозитной политики и эффективность пассивных операций зависят также и от компетентности руководства банка и уровня квалификации персонала и выработкой условий депозитных договоров. На рис.3 представлена схема подразделений банка, участвующих в формировании депозитной политики [2].

Рисунок 3 - Схема подразделений банка, участвующих в процессе формирования и реализации депозитной политики

В сложившейся ситуации в Казахстане в банковской сфере, а именно финансовый кризис, который начался еще в конце 2007 года, акцентировал внимание всех банков на изменения в депозитной политике в следующих областях: ценовой, или, проще говоря, увеличение процентных ставок; продуктовый, или предложение новых видов вкладов с более широким набором опций; маркетинговый, направленный по большей части на более активное рекламное продвижение существующих или новых продуктов. В последнее время резко увеличилось количество розыгрышей призов и других стимулирующих акций. В условиях обострения кризисных явлений на мировых рынках, обусловивших повышение стоимости зарубежных ресурсов, банки вновь активизировались на привлечении средств клиентов. Важнейшим последствием финансового кризиса для банковской системы стало изменение структуры пассивной базы казахстанских банков. Многие из них потеряли кредитование западных финансовых институтов и вынуждены были перекредитовываться в НБ РК.

Заключение.

При разработке депозитной политики любому банку необходимо руководствоваться определенными критериями ее оптимизации. Оптимизация депозитной политики банка -это сложная многофакторная задача, в основу решения которой следует положить учет интересов экономики страны в целом, коммерческого банка, как субъекта экономики, клиента и персонала банка.

Очевидно, что их интересы далеко не всегда совпадают. Поэтому оптимальная депозитная политика предполагает прежде согласование их интересов.

Итак, критерии оптимизации следующие:

-

а) взаимосвязь депозитных, кредитных и прочих операций банка для поддержания стабильности банка, его надежности, финансовой устойчивости;

-

б) диверсификация ресурсов банка с целью минимизации риска;

-

в) сегментирование депозитного портфеля (по клиентам, продуктам, рынкам);

-

г) дифференцированный подход к различным группам клиентов;

-

д) конкурентоспособность банковских продуктов и услуг;

-

е) необходимость эффективной комбинации ресурсов, обеспечение оптимального

сочетания стабильных и «летучих» ресурсов при увеличении доли стабильных ресурсов в депозитном портфеле банка в условиях повышенных рисков (в т.ч. по депозитным операциям);

-

ж) учет концепции жизненного цикла в процессе формирования гаммы вкладов и депозитного портфеля в целом.

В целях совершенствования депозитной политики коммерческого банка необходимо следующее:

-

- каждый коммерческий банк должен иметь собственную депозитную политику, выработанную с учетом специфики его деятельности и критериев оптимизации этого процесса;

-

- необходимо расширение круга депозитных счетов юридических и физических лиц сроком «до востребования», что позволит даже в условиях незначительных финансовых накоплений полнее удовлетворять потребности клиентов банка и повысить заинтересованность инвесторов в размещении своих средств на счетах в банке;

-

- в качестве одного из направлений совершенствования организации депозитных операций возможно использование различных видов счетов для всех категорий вкладчиков и повышение качества их обслуживания;

-

- индивидуальный подход (стремление банка предоставить клиенту особые льготы);

-

- создание системы гарантирования банковских вкладов и защиты интересов вкладчиков, что позволит реально повысить надежность банков и их способность выполнять возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика.

Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости.

Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления депозитной политики являются элементами формирования сберегательной деятельности банка (например, политика в области банковского товара, то есть ассортимент депозитов, процентная политика, продвижение продукта на рынке, организация работы соответствующих подразделений кредитной организации). С другой стороны, назвать депозитную политику составным элементом сберегательной деятельности банка нельзя. Напротив, депозитная политика банка – это более широкое понятие, включающее кроме стратегии и тактики привлечения ресурсов на возвратной основе, также организацию и управление депозитным процессом.

Кроме того, сбережения населения – это лишь один из источников формирования пассивов. В настоящее время динамично развиваются другие источники привлечения – средства юридических лиц, в том числе банков, а также ресурсы, привлекаемые на международных финансовых рынках.

В целом же, как депозитную, так и сберегательную политику каждый банк разрабатывает сам. Также руководством кредитной организации самостоятельно определяется степень важности названных направлений, первостепенность того или иного вида политики банка. В первую очередь это будет зависеть от области функционирования конкретного банка, его специализации или универсализации.

Список литературы Депозитная политика коммерческих банков в системе управления банковскими рисками

- Шульков С.А. Вопросы оптимизации депозитной политики коммерческого банка//Актуальные проблемы банковского дела. -Саратов: изд. центр СГСЭУ, 2011.C.257.

- Управление деятельностью коммерческого банка (банковский менеджмент)/Под ред. О.И. Лаврушина. М.: «Юрист», 2012. -152 с.