Дешевые образовательные кредиты - прорыв в будущее (бизнес-структура социального проекта)

")

Автор: Погорельский Александр Львович, Иосад Владимир Михайлович

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Российские практики студенческих займов

Статья в выпуске: 3, 2006 года.

Бесплатный доступ

Статья предлагает краткий анализ текущей ситуации в кредитовании высшего образования в России, а также общий подход к развитию эффективной системы образовательного кредитования. Эта система предположительно будет реализовываться в контексте существующего законодательства, учитывая уровень развития российского финансового и образовательного рынка.

Короткий адрес: https://sciup.org/142139655

IDR: 142139655

Cheap educational credits - big break into the future (business-structure of a social project)

The following article suggests a short analysis of the current situation with higher education credits in Russia, and also the general approach to develop an effective system of educational crediting. This system is supposed to be realised in the context of existing legislation, taking into account the level of development of Russian financial and educational market.

Текст научной статьи Дешевые образовательные кредиты - прорыв в будущее (бизнес-структура социального проекта)

Cheap educational credits - big break into the future (Business-structure of a social project)

The following article suggests a short analysis of the current situation with higher education credits in Russia, and also the general approach to develop an effective system of educational crediting. This system is supposed to be realised in the context of existing legislation, taking into account the level of development of Russian financial and educational market.

статье дается краткий анализ сложившейся ситуации с кредитами на высшее образование в России, а также общий подход к разработке эффективной системы образовательного кредита, который возможно реализовать в рамках действующего законодательства, с учетом уровня развития российского финансового рынка и рынка образовательных услуг. Мы сознательно исходим из сложившихся на сегодняшний день условий и, рассчитывая на лучшее, стремимся предложить решение проблемы возможно и здесь и сейчас.

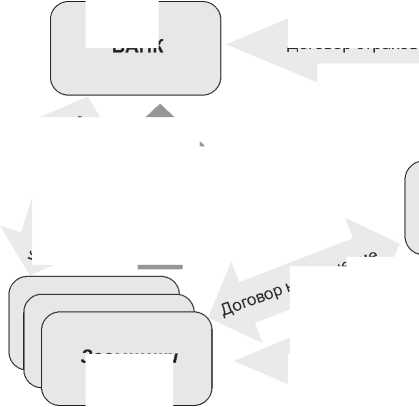

В то же время изначально хотелось бы понимать, а нужен ли вообще образовательный кредит в России? Существуют ли его потенциальные по требители и что они получат в результате его широкого распространения? (См. рис. 1.)

В условиях неизбежного расширения сферы платного высшего образования в России подобный механизм способен выступить важным социальным амортизатором и одновременно стимулом к дальнейшему развитию рынка образовательных услуг в России. При этом предлагаемый механизм — целиком рыночный, а также сохраняется ключевой либеральный принцип: «деньги должны идти за студентом».

Подзаголовок статьи—«Бизнес-структура социального проекта». Почему мы говорим о бизнес-структуре, а не о рыночных кредитах? Нужно от-

ПОТРЕБИТЕЛИ КРЕДИТОВ

Высшая школа:

• Бюджет развития

• Качество образования

• Селекция абитуриентов

Абитуриенты:

-

• Доступ к образованию

-

• Осознанный выбор

Контроль качеств образовательных услуг

Общество:

-

• Концентрация социальных программ

-

• Расширенное воспроизводство в сфере образования

-

• Рынок образовательных услуг

-

• Ответственность личности

© А. Л. Погорельский, В. М. Иосад, 2006

давать себе отчет, что рыночный кредит будет недоступен большинству населения, потому что рыночная ставка сегодня — это 20 % годовых. Тем не менее кредиты под 10 % могут быть выданы на основе использования рыночных методов. Чем большая часть выдачи кредитов на образование будет поддерживаться рыночной инфраструктурой, тем большая перспектива будет у этих кредитов. Эта идея и лежала в основе нашейразработки.

Мы можем тысячу раз говорить о бесплатном образовании и запрещать коммерцию в этой области, но плата за образовательные услуги в том или ином виде все равно будет присутствовать. По крайней мере, до тех пор, пока существуют товарно-денежные отношения. Условная бесплатность образования в современном российском обществе приводит к тому, что выделенные государством средства достаются многочисленным посредникам. Примеры общеизвестны: поборы при поступлении в вуз, неофициальные заработки членов приемных комиссий и репетиторов. Студентам нередко приходится платить во время сессии—за хорошие оценки или за то, чтобы не отчислили из института.

Между тем, чтобы обеспечить расширенное воспроизводство в сфере образования, нужны серьезные денежные средства, которых не хватает даже в самых развитых странах. В России же сегодня на одного учащегося тратится в семь раз меньше, чем в странах с высоким уровнем развития, а доля этих средств, расходуемых на образо вание, в составе ВВП примерно в два раза меньше, чем в развитых странах. Материальная база наших высших учебных заведений изношена, ее необходимо обновлять и развивать — на это требуются огромные ресурсы.

Однако денег на образование выделяется по-прежнему мало, и вряд ли в ближайшее время их будет существенно больше. Поэтому главным на сегодняшний день становится вопрос о рациональном использовании имеющихся средств. На самом деле, это центральная тема любой позитивной реформы, осуществляемой не в интересах некой группы, которая хочет заработать, а в интересах страны: в случае с образованием — в целях воспроизводства и развития интеллектуального потенциала нации.

Какова же текущая ситуация в сфере образовательных кредитов? (См. рис. 2.)

Первая схема — это кредитование студентов коммерческими, в том числе иностранными, банками. Здесь есть два недостатка. Прежде всего, это «дорогие» кредиты, процент составляет не менее 18 % годовых. При этом срок кредитования ограничивается пятью годами (стандартным сроком обучения в вузе), что недостаточно для того, чтобы в самой схеме сделки содержались условия для погашения кредита. Ясно, что по окончании учебы выпускник должен поработать какое-то время, чтобы вернуть деньги. Если же он возьмет кредит на пять лет, ему придется искать внешний источник, чтобы его погасить. Такой кредит могут по-

ЧТО ЕСТЬ СЕГОДНЯ

Коммерческий кредит:

-

• Рыночная ставка (16-19 %)

-

• 5-11 лет

• Залог, поручительство

• 0-30 % собственных средств

-

• Обязательства заемщика

-

• Узкий профиль

Корпоративные программы:

• Минимальная ставка (4-5 %)

• 3-5 лет

Частныепрограммы:

• Низкая ставка (9-10 %)

• 10 лет

• Без залога, поручительства

• Гарантии БазЭл

Российские практики студенческих займов ■ зволить себе люди, которые, получая второе высшее образование, обучаются один-два года и за оставшиеся три года могут накопить средства, достаточные для погашения полученного кредита.

Второй вариант, разработанный в рамках группы «БазЭл», действует по схеме, в которую включены банк «Союз» и компания «Крэйн». Ценность проведенного в данном случае эксперимента достаточна высока. Во-первых, задаются некие цивилизованные параметры кредитования: кредиты даются под 10 % годовых сроком на десять лет. Во-вторых, найдены реальные люди, готовые взять образовательный кредит и платить по нему.

Третья схема кредитования в образовательной сфере была реализована «Альфа-банком» и другими коммерческими банками: согласно этой схеме кредиты выдавались под 4-5 % годовых, что выглядело еще более привлекательно. Однако в чем заключается механизм такого «мягкого» кредитования? Корпорация, выдавая деньги своим сотрудникам, кладет деньги на счет банка, и эти деньги в тот же день выдаются этим же сотрудникам. Теоретически такой кредит может выдаваться вовсе бесплатно, если не учитывать операционные затраты банка. Процент устанавливался исходя из психологических соображений: если давать кредиты под меньший процент, его просто не будут возвращать. А так и стимул есть и банк зарабатывает на деньгах клиента.

Описанных трех схем явно недостаточно для организации эффективной системы кредитования образовательных услуг в масштабах всей страны.

Предварительный анализ, проведенный нами, показывает, что везде функция выдачи кредита и получения денег от заемщика осуществляется наиболее развитыми в технологическом отношении финансовыми структурам. Где-то взимание средств осуществляется с помощью налогов, где-то — через банковскую систему или систему социального страхования. В отдельных странах кредиты выдаются через систему квазибанковских организаций и фондов, когда само государство выдает кредит и обеспечивает его возврат, используя банковские технологии.

Для того чтобы сегодня применить эти системы в России, существуют некоторые ограничения. Решение проблемы, по всей видимости, находится на стыке достаточно развитых сферы страхования и банковской сферы, где отработаны различные механизмы, в том числе и способы урегулирования неплатежей. Крупные банки и страховые компании имеют отделения во многих городах и вполне способны выступать в качестве основы предлагаемой системы. Схема такого кредитования относительно проста. Создается тандем: «банк — страховая компания». При этом в российских условиях желательно вовлекать банки в первую очередь с государственным участием.

Финансовые риски банка, выдающего кредиты, должны страховаться крупными страховыми компаниями. Удержание риска целиком ложится на страховщиков. Объемы кредитования определяются в пределах лимитов кредитования, установленных банком данной страховой компании. Страхуется не каждый отдельный кредит, а некий кредитный портфель, в котором представлены заемщики и поручители с разным уровнем надежности (рис. 3).

Ключевой вопрос в развитии любого кредита —привлечение «дешевых» денег. Поскольку сегодня российским банкам открыты внушительные кредитные линии за рубежом, развитие образовательного кредита в России может быть включено в соответствующие программы Всемирного банка, Европейского банка реконструкции и развития, а также синдикатов коммерческих банков, которые дают кредиты на срок до 10 лет под 3,5-5 % годовых. Чем больше при этом будет перестраховано рисков на Западе, тем ниже может быть этот процент.

Простой арифметический расчет показывает, что если банк привлекает деньги под 5 % годовых, добавляя себе только 1 %, поскольку он де-факто в данной схеме выступает как расчетно-кассовый центр, лишь выдавая и получая деньги, и если страховая компания, которая берет на себя удержание риска, получает всего 3 %, то мы «вписываемся» в 9 %, что примерно соответствует уровню базовых ставок кредитов в развитых странах — в США в наиболее распространенных программах по кредитованию образования максимальный процент составляет 8,25.

Ключевую роль в процессе кредитования играет страховая компания. Ее мнение может быть решающим при оценке заемщика и принятии решения о выдаче кредита — чтобы не делать одну и ту же работу дважды, когда сначала оценку заемщика производит банк, а затем оценку кредитного портфеля осуществляет страховая компания. Операционный контур при этом может быть выведен непосредственно в вуз. Банк же утверждает решение и выдает кредит. Удержание риска страховая компания целиком берет на себя.

Взыскание неплатежей по процентам и вып-

ПРЕДЛАГАЕМАЯ МОДЕЛЬ

-

• Ставка 9-10 %

Базовые параметры

-

• Срок 10 лет, grace period — 2-3 года

-

• Поручительство по возможности

Страхование рисков банка

Урегулирование убытков

Заемщики

Договор страхования крдитного портфеля

БАНК

Вуз

Рис. 3

латы по кредиту тоже берут на себя страховщики. При этом отсрочки неизбежны: например, франшиза в 90 дней, когда просроченный платеж еще не считается страховым случаем. В промежутке включается система напоминания о предстоящих платежах. Дальше прекращается выдача остальных траншей кредита, а по прошествии определенного времени прекращается действие договора. Тогда в работу вступает служба урегулирования платежей страховой компании, которая работает с клиентами и пытается получить деньги обратно. Далее могут быть привлечены специализированные коллектинговые компании, профессионально занимающиеся получением денег с заемщика. Они сегодня уже действуют в России. И здесь существует две схемы: либо страховая компания продает долг, допустим, за 50 %, либо платит 20-30 % за то, чтобы коллектинговая компания получила долг и возместила понесенный ущерб.

Что же получают участники предлагаемой схемы кредитования? Почему банки и страховые компании заинтересованы в работе с минимальной маржой? (рис. 4).

Давайте разберемся, кто нуждается в развитии системы кредитования? С нашей точки зрения, есть три заинтересованных стороны. Непосредственными потребителями являются абитуриенты. В чем плюс для них? В первую очередь мы даем доступ к платному образованию для большого количества людей, которым в силу сегодняшнего финансового состояния оно недоступно. В ситуации, когда человек получает кредит на образование, его выбор становится в разы более осознанным. Он понимает, что кредит придется отдавать. Это является немаловажным фактором. Но это срабатывает только тогда, когда человек знает, что кредит придется отдавать именно ему. Если государство принимает обязательства по возврату кредита на себя, оно само повышает риск того, что кредит не будет возвращен. На сегодня не очень понятно, каким образом государство сможет разработать большую и разветвленную систему по возврату массово выданных образовательных кредитов. Создание инфраструктуры такого проекта по стоимости будет сопоставимо со стоимостью выдаваемых кредитов.

ЧТО ПОЛУЧАЮТ УЧАСТНИКИ?

Банк:

-

• агентское вознаграждение

-

• клиентскую базу

-

• лояльного клиента

-

• базу кросс-продаж

-

• низкие риски

Страховая компания:

-

• страховую премию

-

• линию бизнеса

-

• клиентскую базу

-

• базу кросс-продаж

-

• лояльного клиента

Высшая школа:

-

• доступ к финансированию

-

• бюджет развития

• мотивированных студентов

Общество:

-

• концентрацию социальных программ

-

• рынок образовательных услуг

• ответственную личность

-

Рис. 4

Абитуриент, взявший кредит и перечисливший деньги в вуз, получает полное право предъявлять обоснованные, мотивированные претензии к качеству образования в данном учебном заведении. Возникают определенные отношения между студентом и высшим учебным заведением.

Почему, с нашей точки зрения, высшая школа заинтересована в такой программе? Это дает высшей школе доступ к ресурсам, которые значительно превышают те, которые высшая школа получает в рамках системы бесплатного образования. Если мы говорим о реальной стоимости обучения, то в нее должны включаться затраты на его расширенное воспроизводство. Все мы очень хорошо представляем материально-техническую базу высших учебных заведений, особенно тех, которые не являются рыночно ориентированными и дают не очень популярные, но востребованные обществом специальности. Это предоставляет высшей школе возможность вести нормальное финансовое планирование и бюджетирование, потому что в ситуации, когда мы понимаем, что каждое место, на котором человек учится, будет гарантированно оплачено живыми деньгами, это прямой путь к биз-нес-планированию.

Важно то, что происходит селекция абитуриентов. Люди, которые берут образовательные кредиты, вряд ли пойдут в высшее учебное заведение для того, чтобы купить диплом, или для того, чтобы просто числиться пять лет, а потом полученный диплом положить на полку.

Государство в любом случае выигрывает от того, что высшая школа лучше финансируется. Растет заработная плата преподавателей, растет налогооблагаемая база, формируется нормальный работающий рынок образовательных услуг, на котором те вузы, которые дают образование высокого качества, будут привлекать большее количество абитуриентов, будут иметь возможность повышать цены за обучение и бороться за место на рынке.

Почему банк должен работать за 1 %? Сегодня и страховщики, и банкиры — все те, кто занят ритейловым бизнесом, говорят два ключевых слова: «лояльный клиент». «Нам нужно создать клиентскую базу, и нам нужно заниматься кросс-продажами, т. е. клиент, который пришел в банк, не должен уйти оттуда, получив один вид услуг». Предлагаемая схема позволяет им получить значительную базу лояльных клиентов. Человек, который пришел банк и получил там образовательный кредит, закончив институт, придет в этот же банк и принесет туда свою зарплатную карточку. За ипотекой он пойдет туда же, и за автокредитом, и за потребительски кредитом. По сути, 1 % маржи покроют операционные расходы банка. Для банка этот проект в какой-то степени будет маркетинговым. Почему мы уверенно говорим о достаточности невысокой маржи? Потому что в этой ситуации существует страховая компания, которая принимает на себя большую часть заботы об обслуживании и отслеживании портфеля. Сегодня те методики скорринга, которые существуют, позволяют хорошо структурировать этот портфель, хорошо структурировать бизнес-процессы банка по выдаче этих кредитов. Операционные издержки будут низкими.

Третья сторона—это страховая компания. Помимо получаемой ею страховой премии, компания приобретает те же самые преимущества, что и банк. Она становится для клиента партнером на всю жизнь. Компания приходит к клиенту и говорит: «Мы взяли на себя ответственность за то, что если что-то с тобой случится, все эти неприятности будем решать мы». Это принципиально для формирования базы лояльных клиентов, для базы кросс-продаж, того, чем страховщики занимаются очень активно. Кроме того, это — имиджевые проекты. И банки и компании, которые в подобных проектах участвуют, получают большую социальную рекламу.

Если предложенная схема заработает и окажется эффективной, она позволит создать целый ряд модификаций, которые могут быть вписаны в любую систему образования. Имея базовую схему, любые общественные институты—от государства до благотворительных фондов — могут вносить в нее свои улучшения. Они могут взять на себя затраты по страхованию или оплату части процентов за кредиты, часть оплаты долга по кредиту вплоть до полного его погашения.

На базе предлагаемой схемы может быть существенно перестроена система государственного финансирования образования. Так, абитуриентам, которые успешно сдали экзамены, может быть оформлен кредит, оплату которого государство целиком берет на себя. Деньги, выделенные на образование, государство может положить в банк, снижая объем средств, привлекаемых из-за рубежа, и оплатив банку лишь операционные расходы. Таким образом, мы напомним обществу, что бесплатного образования не бывает, и одновременно сохраним его реальную бесплатность для некоторого контингента абитуриентов (не снижая число бесплатников), но на определенных условиях. Если человек, получивший образование за счет государства, не отработав в России, допустим, 10 лет, захочет эмигрировать—долг государству и проценты по нему должны быть выплачены в полном объеме. Можно сделать систему более гибкой. Например, человек, который поступил в вуз, но не очень хорошо успевает по предметам, будет вынужден что-то платить. При этом создается дополнительный стимул для студентов улучшать показатели успеваемости: если учишься на «хорошо» и «отлично», то ничего не платишь; если получил двойку — появляется долг, который нужно отрабатывать. Можно, к примеру, по отдельным специальностям предусматривать обязательство отработать несколько лет в регионах, где эта специальность остродефицитна.

В свою очередь, если какая-то крупная корпорация хочет частично или полностью оплатить обучение детей своих сотрудников или находит своих потенциальных сотрудников среди абитуриентов, она в состоянии снижать нагрузку на заемщика, у которого могут возникать не противоречащие закону дополнительные обязательства перед корпорацией. Если благотворительные фонды хотят поддержать талантливых студентов, то они берут на себя часть затрат по кредиту. У детей из малоимущих семей может появиться шанс учиться по системе платного образования, при этом часть их долга возьмет на себя благотворительный фонд, другую часть — вполне посильную — сами выпускники.

В заключение хотелось бы подчеркнуть, что предлагаемая схема не претендует на эксклюзивность. С нашей точки зрения, существующий на сегодня объем рынка образовательных услуг позволяет мирно сосуществовать огромному количеству схем кредитования и финансирования обучения, тем самым создавая абитуриентам возможность выбора оптимальных механизмов.