Детерминанты финансового благосостояния населения Тюменской области

Автор: Гамукин В.В.

Журнал: Народонаселение @narodonaselenie

Рубрика: Проблемы благосостояния населения

Статья в выпуске: 4 т.26, 2023 года.

Бесплатный доступ

Высокая дифференциация уровня жизни в границах сложноустроенного субъекта РФ актуализирует проблематику исследования детерминант финансового благосостояния населения. В статье проведён анализ четырёх групп данных по Тюменской области с входящими в её состав автономными округами за период 2013-2021 гг., включая: среднедушевые денежные доходы населения; структурные показатели баланса денежных доходов и расходов населения; объем вкладов и других привлечённых средства физических лиц (без учёта счетов эскроу); объем задолженности по кредитам, предоставленным физическим лицам-резидентам. Использованы методы сопоставления, построения диаграмм рассеяния, определения трендов. В итоге выявлен ряд детерминант финансового благосостояния. У населения автономных округов преобладает стремление к накоплению сбережений в виде наличных денежных средств (к 2021 г. сумма достигла 393 млрд рублей). Устойчивый дефицит сбережений в виде наличных денег на Юге Тюменской области (- 164 млрд рублей) покрывается избытком, образующимся в округах. Во всех трёх субъектах РФ происходит значительное снижение соотношения объёма вкладов населения относительно объёма задолженности по кредитам, что соответствует общероссийскому тренду. Благосостояние населения Юга Тюменской области следует рассматривать с учётом эффекта показательного потребления, обусловленного дифференциацией доходов приезжего и местного населения, а также различий поведенческих моделей, которые заключаются в более высокой расточительности у приезжих. Предложена возможность использования полученных результатов в рамках математического и нейросетевого моделирования процесса динамики благосостояния населения Тюменской области.

Благосостояние населения, сложноустроенный субъект рф, среднедушевой денежный доход, потребительские расходы, вклады населения

Короткий адрес: https://sciup.org/143181159

IDR: 143181159 | DOI: 10.19181/population.2023.26.4.13

Determinants of financial well-being of the population of Tyumen oblast

The high differentiation of living standards within the boundaries of a complex subject of the Russian Federation actualizes the problems of studying the determinants of financial well-being of the population. The article analyzes four groups of data for Tyumen oblast with autonomous districts that are part of it for the period of 2013-2021, including: average per capita cash income of the population; structural indicators of the balance of monetary income and expenses of the population; volume of deposits and other funds of individuals (excluding escrow accounts); amount of debt on loans provided to resident individuals. We used methods of matching, plotting scattering diagrams, identifying trends. As a result, a number of the following determinants of financial well-being were identified. Among the population of autonomous districts prevails the desire to accumulate savings in the form of cash (by 2021 the amount reached 393 billion rubles). Persistent shortage of cash savings in the South of Tyumen oblast (- 164 billion rubles) is covered by a surplus formed in the districts. In all three RF subjects there is a significant decrease in the ratio of the volume of deposits of the population and the volume of debt on loans, which corresponds to the all-Russian trend. The well-being of the population of the South Tyumen oblast should be considered with the account of the effect of indicative consumption due to the inevitable differentiation in the income of visitors and local population, as well as differences in behavioral models, which consist in a higher degree of wastefulness among visitors. Additionally, the possibility of using the obtained results in the framework of mathematical and neural network modeling of the process of dynamics in the well-being of the Tyumen blast population is considered.

Текст научной статьи Детерминанты финансового благосостояния населения Тюменской области

Высокая дифференциация уровня жизни в границах сложноустроенного субъекта

РФ актуализирует проблематику исследования детерминант финансового благосостояния населения. В статье проведён анализ четырёх групп данных по Тюменской области с входящими в её состав автономными округами за период 2013–2021 гг., включая: среднедушевые денежные доходы населения; структурные показатели баланса денежных доходов и расходов населения; объем вкладов и других привлечённых средства физических лиц (без учёта счетов эскроу); объем задолженности по кредитам, предоставленным физическим лицам-резидентам. Использованы методы сопоставления, построения диаграмм рассеяния, определения трендов. В итоге выявлен ряд детерминант финансового благосостояния. У населения автономных округов преобладает стремление к накоплению сбережений в виде наличных денежных средств (к 2021 г. сумма достигла 393 млрд рублей). Устойчивый дефицит сбережений в виде наличных денег на Юге Тюменской области (–164 млрд рублей) покрывается избытком, образующимся в округах. Во всех трёх субъектах РФ происходит значительное снижение соотношения объёма вкладов населения относительно объёма задолженности по кредитам, что соответствует общероссийскому тренду. Благосостояние населения Юга Тюменской области следует рассматривать с учётом эффекта показательного потребления, обусловленного дифференциацией доходов приезжего и местного населения, а также различий поведенческих моделей, которые заключаются в более высокой расточительности у приезжих. Предложена возможность использования полученных результатов в рамках математического и нейросетевого моделирования процесса динамики благосостояния населения Тюменской области.

лючевые слова:

благосостояние населения, сложноустроенный субъект РФ, среднедушевой денежный доход, потребительские расходы, вклады населения.

Постановка проблемы

Принимая во внимание многокомпо‑ нентность механизма роста благосостоя‑ ния населения [1, с. 150], необходимо сфор‑ мулировать ряд особенностей, влияющих на оценку благосостояния с учётом внутри‑ региональных различий, и уточнить детер‑ минанты благосостояния, в первую очередь, опирающиеся на верифицируемые финан‑ совые параметры. Это обусловлено тем, что личное благополучие напрямую связа‑ но с финансовым благополучием, которое не только обеспечивает уровень жизни, но и даёт возможность справиться с финансо‑ выми угрозами [2]. В работе [3, с. 41] уро‑ вень благосостояния предлагается изме‑ рять через два показателя — материальную обеспеченность, определяемую через субъ‑ ективную оценку, и размер заработной пла‑ ты. Из 9 наиболее значимых жизненных це‑ лей россиян [4, с. 9] 6 предполагают наличие соответствующих источников финансиро‑ вания. В совокупности ¾ опрошенных ста‑ вят перед собой материальные цели, что по‑ зволяет характеризовать социальный облик общества через выраженную тенденцию к утилитаризму в целеполагании с наращи‑ ванием потребления [5, с. 210]. Это привле‑ кает внимание к категории доходов насе‑ ления, как к фактору его благосостояния [6, с. 28–29].

При этом надо учитывать следующее дуалистическое ограничение: 1) категория «благосостояние населения» имеет выра‑ женный экономический смысл, при том, что мера благосостояния условна из‑за разли‑ чий в восприятии отдельными индивидуу‑ мами своего материального и нематери‑ ального положения. Однако не вызывает со‑ мнения, что экономика с относительно бо‑ лее высоким уровнем благосостояния насе‑ ления имеет больше шансов на стабильное развитие. Вместе с тем, сохраняется пробле‑ ма измерения этого уровня благосостояния, требующего расширения спектра показате‑ лей 1, приводящего к усреднению результи‑ рующего итога; 2) эта категория базирует‑ ся на экономических параметрах, включая: размер ВВП на душу населения; величину среднедушевого денежного дохода населе‑ ния; обеспеченность инфраструктурой (до‑ роги, связь, транспорт); доступность соци‑ альных услуг (здравоохранение, образова‑ ние и прочие), финансируемых за счёт бюд‑ жетных средств; и так далее.

Население само вносит самый значи‑ мый вклад в собственное благосостояние, активизируя свою трудовую (предприни‑ мательскую) активность, а также проявляя склонность к сберегательному поведению. При этом остаётся дискуссионным вопрос соотношения благосостояния и мотивации человека к активным экономическим дей‑ ствиям. Предполагается, что на стадии фор‑ мирования базового уровня благосостояния (начало трудовой деятельности) его актив‑ ность должна быть выше в силу необходи‑ мости получения финансовых ресурсов для удовлетворения потребностей2. Далее, по мере роста благосостояния и насыщения потребностей, активность снижается, чему способствует и естественный ход человече‑ ской жизни, приводящий к старению орга‑ низма. В завершающей стадии жизни ак‑ тивность человека в достижении своего благосостояния дополнительно тормозится под воздействием пересмотра ценности по‑ требляемых благ, когда набор компонентов благосостояния смещается 3 в направлении нематериальных благ (общение, принад‑ лежность к конфессии, хобби, чтение, забо‑ во-вторых, наличие домашнего животного делает человека счастливее [7]. На другом конце диапазона показателей можно предложить обязательное наличие централизованных финансовых фондов государства, формально созданных для целей обеспечения благосостояния (например, «Фонд национального благосостояния России»), но в целом мало связанных с уровнем благосостояния отдельных граждан страны. Кроме этого, в работе [8, с. 681] предлагается учитывать наличие пространства для личностного развития, творчества, свободы в выборе жизненного пути и образа жизни.

та о младших членах семьи). Это позволяет сформулировать гипотезу об отрицатель‑ ном влиянии роста благосостояния населе‑ ния на его экономическую активность.

В условиях сложноустроенного субъекта РФ 4 важно учитывать явление, которое мы называем «транзитивность благосостояния населения», когда происходит демонстра‑ ция повышенного уровня обеспеченности населения финансовыми ресурсами за счёт притока денежных средств извне. Это на‑ блюдается в случае с Тюменской областью без АО (далее ТО), в которой относительно высокий уровень благосостояния обуслов‑ лен поступлением финансовых ресурсов от населения Ханты‑Мансийского автономно‑ го округа‑Югры (ХМАО) и Ямало‑Ненецко‑ го автономного округа (ЯНАО). Особенность географического положения этого большого региона заключается в транспортной сети, когда ключевые транспортные пути (дороги железная Надым‑Тюмень и автомобильная Салехард‑Сургут‑Тюмень) проходят через город Тюмень 5. При этом наличие локаль‑ ных путей (железнодорожных Междуречен‑ ский‑Тавда, Приобье‑Серов и Лабытнанги‑ Чум, автомобильных Югорск‑Ивдель и дру‑ гие) не играют столь существенной роли, т.к. в основном связывают с внешним миром небольшие анклавы проживания населения. Благодаря этой сложившейся транспортной схеме Тюмень, будучи конечной или тран‑ зитной точкой назначения, становится ме‑ стом оседания денежных средств приезжих из АО (обучающейся в Тюмени молодёжи, участников программ переселения, вахто‑ вых рабочих и др.).

Усложняется исследование благосостоя‑ ния населения тем, что его уровень исполь‑ зуется для демонстрации качества жиз‑ ни в разнообразных рейтингах. Ограни‑ ченность рейтингов регионов6 по параме‑ трам, призванным отразить реальный или желаемый уровень жизни населения, усу‑ губляется фактором расслоения общества при усреднённости оценки. Многие из‑ вестные индексы: CCI (доверия потребите‑ лей); HRQOL (субъективного состояние здо‑ ровья населения); WHOQOL (World Health Organization Quality of Life), HDI (человече‑ ского развития) [13, с. 36], и другие имеют такой недостаток.

Попытка его обойти предпринимает‑ ся в рамках цифровизации, когда в расчёт может приниматься почти неограниченная масса показателей, генерируемых в рам‑ ках сетевого взаимодействия людей. Но, как справедливо отмечено в работе [14, с. 217], существует ряд методологических трудно‑ стей использования больших данных в из‑ мерении благосостояния людей и прогнози‑ ровании финансовых показателей из‑за не‑ сопоставимости этих данных с официаль‑ ной статистикой вследствие применения разных методологий и классификаций. Со‑ временные цифровые технологии, привед‑ шие к формированию и развитию сетево‑ го общества, дают человеку новые возмож‑ ности для роста производительности труда, что в теории должно способствовать росту его благосостояния. Однако, как показано в работе [15, с. 30], парадокс состоит в том, что технологические трансформации часто оборачивались для большинства граждан повышенными рисками снижения уровня благосостояния. Кроме того, с быстрым раз‑ витием цифровизации социальное взаимо‑ действие становится более частым и слож‑ ным, а проблема финансовой неустойчиво‑ сти домохозяйств — более заметной [16].

Методика исследования

Исследование отдельных факторов бла‑ госостояния населения предполагает: 1) универсальность применения; 2) измеряе‑ мость и сопоставимость, с учётом межрегио‑ нальных (внутрирегиональных) различий; 3) наличие верифицированных первичных данных с пространными временными гори‑ зонтами; 4) применение в моделях, которые строятся в целях управления региональны‑ ми социально‑экономическими системами. В расчётах мы использовали 4 группы дан‑ ных за период 2013–2021 гг. с отдельными дополнениями до апреля 2023 г., а именно: 1) среднедушевые денежные доходы насе‑ ления; 2) структурные показатели баланса денежных доходов и расходов населения; 3) объём вкладов и других привлечённых средства физических лиц (без учёта счетов эскроу); 4) объем задолженности по креди‑ там, предоставленным физическим лицам‑ резидентам. Первые две группы данных яв‑ ляются традиционными для исследования благосостояния населения, включение же показателей по вкладам и кредитам объяс‑ няется следующими соображениями.

Формирование сберегательного пове‑ дения происходит при достижении соот‑ ветствующего уровня благосостояния. Дру‑ гими словами, человек начинает отклады‑ вать часть своего дохода в случае, когда его размер достаточен для удовлетворения его текущих потребностей. Здесь мы видим уравнение с несколькими неизвестными. Во‑первых, уровень потребностей не очеви‑ ден и имеет выраженный субъективный ха‑ рактер. Во‑вторых, отсутствуют научно‑об‑ основанные нормативы таких «отложений». В‑третьих, размер отложенных средств не равен размеру отказа от текущего потреб‑ ления из‑за фактора изменения стоимости денег во времени (траты сегодня будут де‑ шевле трат в будущем). В‑четвертых, нужно принимать во внимание темп прироста сбе‑ регаемых средств за счёт самоограничения самого человека и темп прироста за счёт временного отказа от их использования.

Сберегательное поведение находит своё отражение в комбинации с кредитным по‑ ведением. Здесь мы наблюдаем относитель‑ ное снижение благосостояния у субъекта, который обременил своё финансовое поло‑ жение необходимостью выплаты процен‑ тов за пользование кредитом. В этой случае рост закредитованности населения необхо‑ димо трактовать, как фактор снижения его благосостояния. Выплата процентов (осо‑ бенно в случае долгосрочного ипотечного кредитования) резко ограничивает финан‑ совые возможности заёмщика в течение не‑ скольких лет расширять объёмы своего те‑ кущего потребления, а зачатую приводит к вынужденному сокращению этого объёма, что негативно сказывается на самооцен‑ ке своего благосостояния. Анализ эмпири‑ ческих данных проведён с использованием методов сопоставления, построения диа‑ грамм рассеяния, определения трендов.

Результаты

Статус сложноустроенного субъекта РФ создаёт специфическую форму восприятия населением своей территориальной общ‑ ности, под которой следует понимать про‑ странственно локализованную совокуп‑ ность людей, объединяемую системой со‑ циальных, экономических, экологических, политических, духовных и других связей, характеризующуюся единством отношений к территории проживания [17, с. 75]. Фактор финансового благосостояния скорее разде‑ ляет, чем объединяет эту общность.

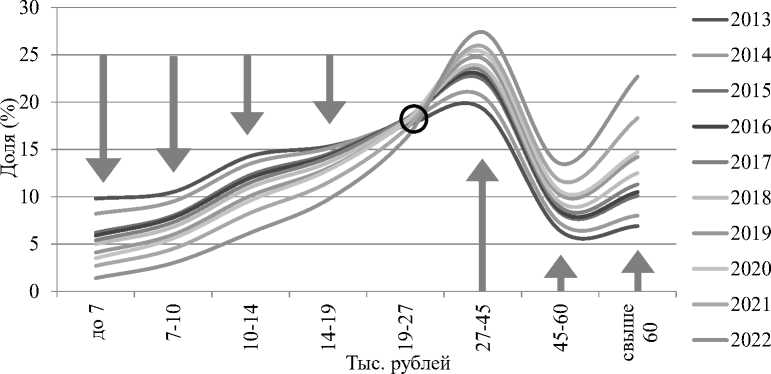

Показатели среднедушевого денежного дохода в России в целом (рис. 1) демонстри‑ руют устойчивое сокращение доли низкодо‑ ходных групп населения (до 19 тыс. рублей) при росте групп с доходами более 27 тыс. рублей. При этом доля населения с дохо‑ дами 19–27 тыс. рублей (отмечено кругом)

оставалась практически неизменной в тече‑ ние 10 лет. Этот феномен стагнации опреде‑ лённой доли (точка стагнации) может объ‑ ясняться мерами государства по повыше‑ нию минимального размера оплаты труда и прожиточного минимума, но косвенно свидетельствует о признании такого дохо‑ да приемлемым. Можно считать, что на‑ селение России в целом плавно и относи‑ тельно равномерно двигалось к более вы‑ соким среднедушевым доходам. Показате‑ ли ТО практически полностью повторяют общероссийскую ситуацию: здесь совпада‑ ет как тенденция по сокращению низкодо‑ ходны групп населения, так и рост доли бо‑ лее высокодоходных, а также позиция точки стагнации.

Рис. 1. Распределение населения России по величине среднедушевых денежных доходов в 2013–2022 годах

Fig. 1. Distribution of the Russian population by average per capita cash шncome in 2013–2022 Источник: здесь и рис. 2–3. Распределение населения по величине среднедушевых денежных доходов. // Росстат: [сайт].— URL: (дата обращения: 03.05.2023).

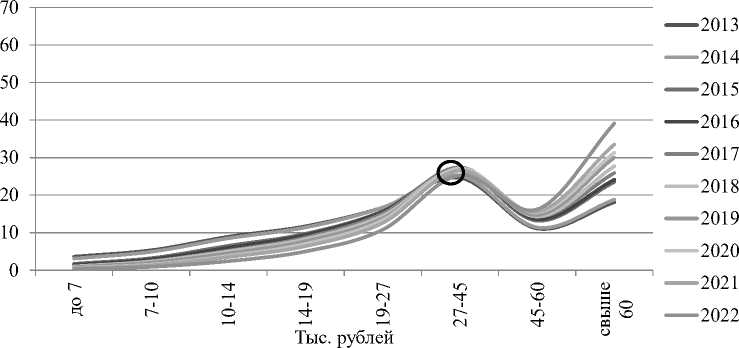

В тоже время, показатели ХМАО суще‑ ственно отличаются как по размерам дохо‑ да, так и по пропорциональности распре‑ деления на группы (рис. 2). Здесь тенден‑ ция сокращения доли низкодоходных групп населения не так значительна из‑за старто‑ вых низких показателей. При этом наблю‑ дается существенный рост группы с дохода‑ ми выше 60 тыс. рублей (более чем в 2 раза). Точка стагнации есть и здесь, но она нахо‑ дится в группе с доходами 27–45 тыс. рублей.

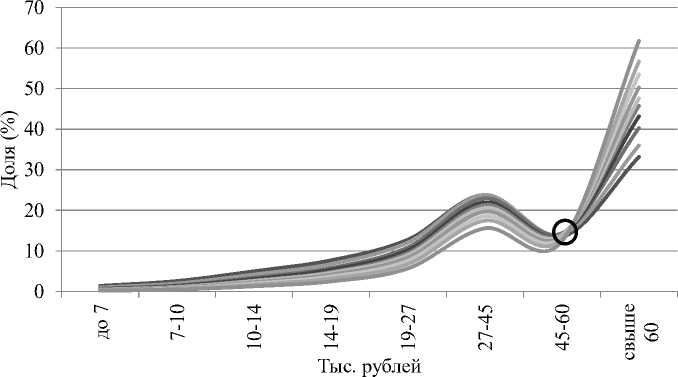

Показатели ЯНАО ещё сильнее отлича‑ ются от общероссийских (рис. 3). Здесь есть значительная концентрация населения в группе с доходами свыше 60 тыс. рублей (более 60%). Точка стагнации закрепилась в диапазоне дохода 45–60 тыс. рублей.

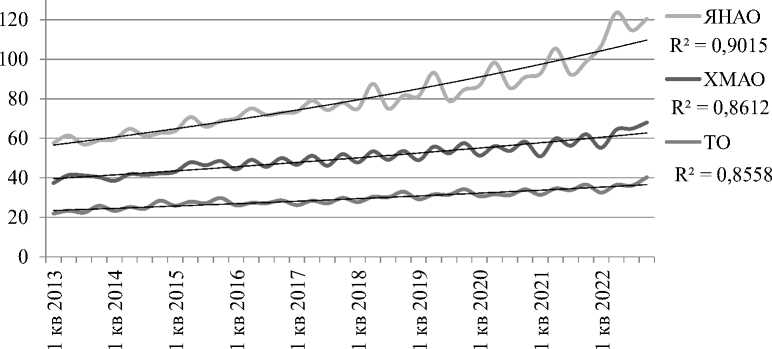

Помимо различий в динамике измене‑ ния соотношений групп населения по раз‑ меру среднедушевых денежных доходов в анализируемых 3‑х субъектах РФ суще‑ ственно различаются сами эти размеры (рис. 4). В ТО фиксируются наиболее скром‑ ные показатели. Среднедушевые денежные доходы в ХМАО значительно выше, но и они существенно уступают аналогичным пока‑ зателям ЯНАО. Несмотря на сезонные коле‑ бания, во всех регионах наблюдается устой‑ чивый рост, что подтверждается высокими величинами достоверности аппроксимации экспоненциальных трендов.

Размер среднедушевых денежных до‑ ходов ТО только в 2022 г. превысил вели‑ чину, которая была в ХМАО ещё в 2013 г.

Рис. 2. Распределение населения ХМАО по величине среднедушевых денежных доходов в 2013–2022 годах

Fig. 2. Distribution of the KhMAD population by the average per capita cash income in 2013–2022

^^^^^^2013

^^^^^е2014

^^^^^е2015

^^^^^^2016

^^^^^е2017

^^^^^е2018

^^^^^^2019

^^^^^в2020

^^^^^^2021

^^^^^в 2022

Рис. 3. Распределение населения ЯНАО по величине среднедушевых денежных доходов в 2013–2022 годах

Fig. 3. Distribution of the YaNAD population by the average per capita cash income in 2013–2022

(40,1 vs 36,3). В свою очередь, показатель ХМАО превысил аналогичный показатель ЯНАО (63,1 vs 58,7). Принимая во внима‑ ние, что показатель ЯНАО к этому времени составил уже более 120 тыс. рублей дости‑ жение такого уровня финансового благо‑ состояния для населения двух других субъ‑ ектов произойдёт не скоро. Дело здесь не только в дифференциации размеров опла‑ ты труда, обусловленной наличием район‑

Рис. 4. Среднедушевые денежные доходы населения по анализируемым субъектам HA (тыс. рублей в месяц) Fig. 4. Average per capita income of the population for the analyzed subjects of the Russian Federation (thousand rubles in month) Источник: Среднедушевые денежные доходы населения по субъектам РФ. // Росстат: [сайт].— URL: (дата обращения: 05.05.2023).

ного коэффициента и северной надбавки, но и в размерах бюджетного финансирова‑ ния, которое не только приводит к значи‑ тельному притоку в регионы Севера трудо‑

вых ресурсов, но и положительно сказыва‑ ется на изменении благосостояния домохо‑ зяйств [18, с. 627].

Рассмотрение детерминант финансово‑ го благосостояния населения не будет пол‑ ным без учёта структурных параметров рас‑ ходов. Для этого мы используем 2 индекса, рассчитанные на основе баланса денежных доходов, расходов и сбережений населения за период 2013‑2021 гг.: индекс монетиза‑ ции сбережений (формула 1) и индекс по‑ требительского поведения (формула 2):

I

m

∆ M

DF ,

где ∆M ‑ прирост (уменьшение) наличных денег у населения; D – всего денежных до‑ ходов населения; F – обязательные плате‑ жи и разнообразные взносы населения;

I p

R

D - F ’

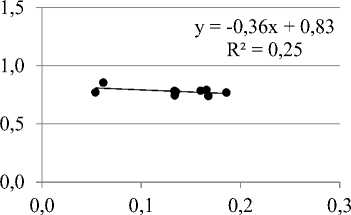

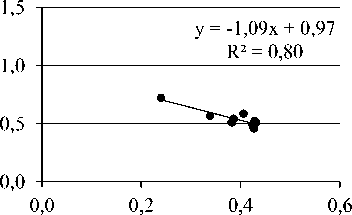

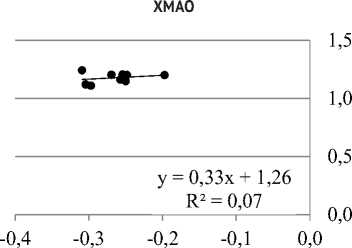

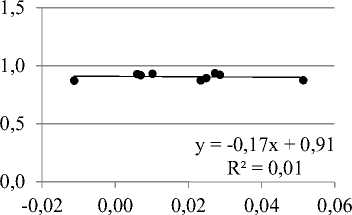

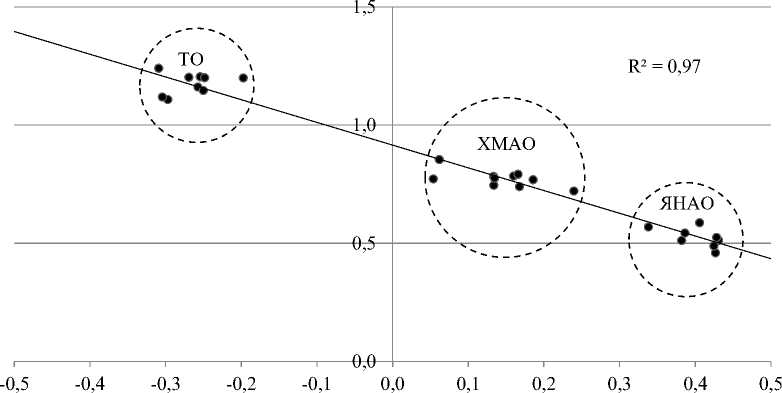

где R ‑ потребительские расходы населе‑ ния. Сопоставление обоих индексов по ре‑ гионам и России в целом продемонстри‑ ровано на рис. 5, где Im отображён по оси X, а Ip – по оси Y.

В случае ХМАО наблюдается изменение величины Im при том, что параметры Ip оста‑ вались практически неизменными. Это со‑ ответствует общероссийской тенденции. В целом потребительское поведение на‑ селения этого округа можно характеризо‑ вать, как консервативное, но в тоже время у него преобладает стремление к накопле‑ нию сбережений в виде наличных денеж‑ ных средств. В данном случае монетизация сбережений может считаться детерминан‑ той финансового благосостояния жителей округа.

Ситуация в ЯНАО отличается, так как прирост Im здесь сопровождался устойчи‑ вым снижением Ip , что сказалось на отно‑ сительно высокой величине достоверности аппроксимации линейного тренда. В этом случае потребительское поведение насе‑ ления округа тормозилось при стабильном увеличении доли наличных денег в сбере‑ жениях. Мы объясняем это фактором насы‑

ЯНАО

ТО

Рис. 5. Сопоставление индексов I m и I p за период 2013–2021 годов

Российская Федерация

Fig. 5. Comparison of Im and Ip indices for the period of 2013–2021 Источник: рассчитано автором на основе данных Росстата.

щения потребительского спроса при стаг‑ нации численности населения округа. Дру‑ гим словами, населению просто не на что тратить свои высокие среднедушевые до‑ ходы, и оно вынуждено накапливать избы‑ ток денежных средств. Используя утвержде‑ ние, сделанное в работе [19, с. 75] о том, что высокий уровень потребительских расходов сигнализирует о низком уровне финансо‑ вого благополучия, мы можем считать, что в данном округе данный уровень растёт. Но это не объясняет выбор населением именно наличной формы сбережений.

Наконец, ситуация в ТО, пусть и похо‑ жая в целом на общероссийскую, имеет от неё существенное отличие. Здесь стабиль‑ ное потребительское поведение сопрово‑ ждалось не менее стабильным уменьшени‑ ем сбережений в наличной денежной фор‑ ме. Население ТО существует в условиях по‑ стоянной потребности в поступлении де‑ нежных средств извне. Существуя в рамках

сложноустроенного субъекта РФ, ТО высту‑ пает реципиентом наличных денег наряду с донорскими способностями АО (табл. 1). Более того, даже наличие стабильно отрица‑ тельных показателей ТО не помешало жи‑ телям всей Тюменской области обеспечить в 2019 г. почти 70% общероссийского при‑ роста наличных денег в сбережениях. Если принимать в расчёт только показатели АО, то их доля в 2019 г. даже превысила обще‑ российский показатель (106,9%).

Противоположные тенденции с приро‑ стом (уменьшением) наличных денег у на‑ селения в АО и ТО, тем не менее, складыва‑ ются в одну целостную картину (рис. 6).

Несмотря на имеющиеся флуктуации по‑ казателей в каждом отдельном случае, об‑ щий линейный тренд с предельно высокой достоверностью (0,97) пропорционально «пронизывает» все три региона, подтвер‑ ждая наличие обоснованных причин их со‑ вместного существования и взаимной адап‑

Таблица 1

Рис. 6. Сопоставление I m и I p

Прирост (уменьшение) наличных денег у населения (млрд рублей)

Table 1

Increase (decrease) in cash of the population (billion rubles)

|

Регион |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

ХМАО |

85,4 |

40,6 |

41,2 |

104,8 |

111,6 |

138,0 |

169,4 |

156,4 |

163,3 |

|

ЯНАО |

77,5 |

138,1 |

126,4 |

153,6 |

179,3 |

187,5 |

179,1 |

213,6 |

229,6 |

|

ТО |

-86,6 |

-69,9 |

-120,2 |

-124,8 |

-108,6 |

-117,1 |

-121,3 |

-124,7 |

-164,3 |

|

ТО с ХМАО и ЯНАО |

76,3 |

108,8 |

47,4 |

133,6 |

182,4 |

208,4 |

227,2 |

245,3 |

228,6 |

|

РФ |

272,3 |

1130,6 |

-531,0 |

1126,2 |

1237,7 |

1475,1 |

325,9 |

2836,5 |

617,3 |

|

Доля ТО в РФ,% |

28,0 |

9,6 |

-8,9 |

11,9 |

14,7 |

14,1 |

69,7 |

8,6 |

37,0 |

Источник: рассчитано на основе данных Росстата.

Fig. 6. Comparison of I m and I p indices Источник: рассчитано автором на основе данных Росстата.

тации населения к балансированию всех участвующих в расчётах параметров.

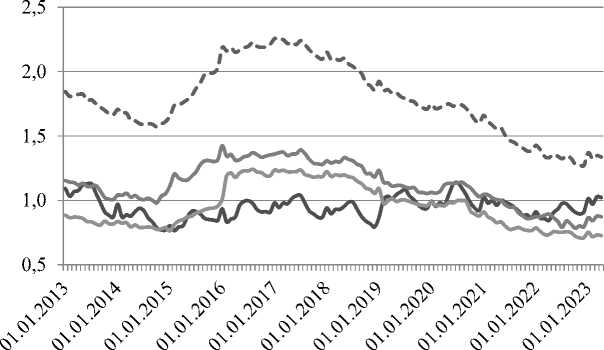

Остаётся без ответа вопрос о причинах поведения населения округов в части отказа от сбережений в виде вкладов в банковской системе. Для понимания этого на рис. 7. по‑ казано соотношение объёма вкладов и за‑ долженности по кредитам населению в ис‑ следуемых регионах и в РФ. В стране в це‑ лом после прохождения пика 01.01.2017 г. (2,25 раза) это соотношение имеет устойчи‑ вую тенденцию к снижению. На 01.04.2023 г. оно составляет только 1,34 раза. Показате‑

ли рассматриваемых регионов существен‑ но ниже. Так, показатели ЯНАО стабильно формировались в пределах величины 1, что говорит о неустойчивом балансе «вклады/ задолженность по кредитам». В тоже вре‑ мя показатели ХМАО и ТО оказались в боль‑ шей мере синхронизированы друг с дру‑ гом и с общероссийской тенденцией. В ав‑ тономном округе с сентября 2014 г. по май 2021 г. показатель превышал 1, но после этого объем вкладов населения стабильно ниже объёма задолженности по кредитам. В ТО также был непродолжительный пери‑

од с величиной анализируемого показателя терминантой финансового благосостояния выше 1, но с августа 2019 г. он снизился до населения региона.

0,73. Эти тенденции мы также считаем де‑

Российская Федерация

ЯНАО с ХМАО

^^^^^^^™ ТО

Рис. 7. Соотношение объёма вкладов и задолженности по кредитам населению в исследуемым регионах и в Российской Федерации

Fig. 7. The ratio of the volume of deposits and loans debts of the population in the regions under study and in the Russian Federation

Источник: рассчитано автором по «Вклады (депозиты) и другие привлечённые средства физи‑ ческих лиц (без учёта счетов эскроу)» и «Задолженность по кредитам, предоставленным физи‑ ческим лицам‑резидентам» // ЦБ РФ: [сайт].— URL: (дата обращения: 20.04.2023).

Рассматривая благосостояние населе‑ ния Юга Тюменской области с учётом эф‑ фекта показательного потребления приез‑ жего населения автономных округов, необ‑ ходимо отметить ряд дополнительных осо‑ бенностей: 1) неизбежная дифференциация доходов приезжего и местного населения, возникающая из‑за значительной разницы в уровне среднедушевых доходов населения Юга и Севера. В этом случае актуальна дис‑ куссия об избирательности мер финансовой поддержки разных категорий населения, включая такой аспект, как «шовинизм бла‑ госостояния», рассматриваемый зарубеж‑ ными исследователями [20; 21]; 2) различия поведенческих моделей, которые заключа‑ ются в более высокой степени расточитель‑ ности у приезжих, обусловленных «синдро‑ мом туриста», под которым мы определя‑ ем специфическое и более легкомыслен‑ ное отношение к тратам денежных средств у приезжего человека, которое уменьша‑

ется и даже исчезает по мере трансформа‑ ции своего позиционирования из «чужого» в «местного». По мере адаптации к новому месту жительства действие этого синдро‑ ма снижается, и потребление приближает‑ ся к уровню местного населения с неизбеж‑ ными отклонениями в каждом конкретном случае, обусловленными личными предпо‑ чтениями и интересами; 3) позитивной ре‑ акцией приезжающих на потребительские «соблазны», возникающие у тех из них, кто имеет постоянное проживание в местах, где в силу разных причин нет возможности удовлетворить те или иные потребности.

Выводы

1. Наряду с выявлением каналов прито‑ ка денежных средств из автономных окру‑ гов важно выявить ключевые точки их вли‑ вания в ТО. Этими точками являются: приоб‑ ретение недвижимости (с учётом масштабов

жилищного строительства в городе Тюмени это точка «втягивает» значительный объем средств); сфера услуг (среди основных — услу‑ ги общественного питания, образовательные (обучение молодёжи в вузах и колледжах на платных местах, медицинские услуги (вклю‑ чая санаторно‑курортные), транспортно‑ло‑ гистические, услуги на рынке недвижимо‑ сти и так далее); сфера реализации товаров (тяготеющая к рынку недвижимости прода‑ жа строительных материалов, бытовой тех‑ ники, мебели и аксессуаров для комфортно‑ го проживания); наконец, прибывшие в го‑ род на постоянное проживание увеличивают спрос на товары, включая продукты питания и предметы длительного пользования.

2. Ряд выявленных закономерностей (устойчивость позиционирования точек

стагнации размера среднедушевых денеж‑ ных доходов населения с учётом региональ‑ ной дифференциации; стабильность соот‑ ношения индексов Im и Ip ; высокая аппро‑ ксимация линейного тренда, «пронизываю‑ щего» показатели индексов всех трёх регио‑ нов; сложившиеся предпочтения населения автономных округов к сбережениям в виде наличных денег; перераспределение налич‑ ных денег на Юг Тюменской области и др.) могут быть использованы в качестве кон‑ стант и/или переменных параметров в рам‑ ках разработки математических и нейросе‑ тевых моделей, как детерминанты, харак‑ теризующие процессы динамики финансо‑ вого благосостояния населения Тюменской области и входящих в её состав автономных округов.

Список литературы Детерминанты финансового благосостояния населения Тюменской области

- Губарев, Р. В. Управление качеством жизни населения в регионах России / Р. В. Губарев, Е. И. Дзюба, О. М. Куликова, Ф. С. Файзуллин // Journal of Institutional Studies. — 2019. — № 11(2). — С. 146–170. DOI: 10.17835/2076–6297.2019.11.2.146–170; EDN: LWLYCS

- Junça Silva, A. The role of financial status, attitudes, behaviours and knowledge for overall well– being in Portugal: the mediating role of financial well–being / A. Junça Silva, R. Dias // International Journal of Organizational Analysis. — 2023. — Vol. ahead-of-print. DOI: 10.1108/IJOA‑08–2022–3385

- Авраамова, Е. М. Доступность ресурсов развития для различных категорий населения / Е. М. Авраамова // Общественные науки и современность. — 2019. — № 3. — С. 36–51. DOI: 10.31857/S086904990005084–4; EDN: PXFBLI

- Карачаровский, В. В. Разные цели одного общества / В. В. Карачаровский, О. И. Шкаратан // Социологические исследования. — 2019. — № 1. — С. 5–17. DOI: 10.31857/S013216250003743–0; EDN: VXCNMS

- Удальцова, М. В. Социальное благополучие как фактор свободы / М. В. Удальцова, Е. А. Абрамова // Вестник Томского государственного университета Философия. Социология. Политология. — 2020. — № 54. — С. 208–217. DOI: 10.17223/1998863Х/54/194; EDN: FMXUXQ

- Тихонова, Н. Е. «Негативная стабилизация» и факторы динамики благосостояния населения в посткризисной России / Н. Е. Тихонова // Социологический журнал. — 2019. — Т. 25. — № 1. — С. 27–47. DOI: 10.19181/socjour.2018.25.1.6278; EDN: YETRTV

- Ameli, K. Animal–Assisted Interventions and Animal Welfare–An Exploratory Survey in Germany / K. Ameli, T. F. Braun, S. Krämer // Animals. — 2023. — No. 13. P. 1324. DOI: 10.3390/ani13081324

- Беляева, Л. А. Качество жизни в субъективных оценках населения: Россия в европейском контексте / Л. А. Беляева // Вестник Российского университета дружбы народов. Серия: Социология. — 2018. — Т. 18. — № 4. — C. 680–694. DOI: 10.22363/2313–2272–2018–18–4–680–694; EDN: YNAKEH

- Woerkom, M. V. Networks of happiness: applying a Network Approach to Well–Being in the General Population / M. V. Woerkom, M. Constantin, M. Janssens // Journal of Happiness Studies. — 2022. — No. 23. — P. 3215–3231. DOI: 10.1007/s10902–022–00546-x

- Гравчикова, А. А. Воздействие конфессиональной неоднородности населения на государственные расходы в области социально–культурной политики: эмпирические оценки для регионов РФ / А. А. Гравчикова // Журнал Сибирского федерального университета. Гуманитарные науки. — 2022. — Т. 15. — № 7. — С. 944–954. DOI: 10.17516/1997–1370–0899; EDN: IHYSVZ

- Малкина, М. Ю. Взаимосвязь типов неравенства с показателями уровня жизни и благосостояния населения регионов России / М. Ю. Малкина // Terra Economicus. — 2017. — Т. 15. — № 4. — С. 46–63. DOI: 10.23683/2073–6606–2017–15–4–46–63; EDN: YMVAEA

- Найден, С. Н. Методический инструментарий оценки благосостояния населения: межрегиональное сопоставление / С. Н. Найден, А. В. Белоусова // Экономика региона. — 2018. — Т. 14. — № 1. — С. 53–68. DOI: 10.17059/2018–1–5; EDN: YWWBOJ

- Архипова, М. Ю. Подходы к изучению качества и уровня жизни населения в России / М. Ю. Архипова, В. П. Сиротин // Вестник Российского фонда фундаментальных исследований. Гуманитарные и общественные науки. — 2020. — Т. 101. — № 4. — С. 34–44. DOI: 10.22204/2587–8956–2020–101–04–34–44; EDN: NASIVT

- Шаклеина, М. В. Возможности интеграции Google Trends и официальной статистики при оценке социальной комфортности и прогнозировании финансового положения населения / М. В. Шаклеина, М. И. Волкова, К. И. Шаклеин, С. Р. Якиро // Финансы: теория и практика. — 2021. № 25(5). — С. 215–234. DOI: 10.26794/2587–5671–2021–25–5–215–234; EDN: ZXSGMT

- Люблинский, В. В. Социальная политика в условиях развития сетевого общества / В. В. Люблинский // Вестник Института социологии. — 2019. — Т. 10. — № 3. — C. 22–32. DOI: 10.19181/vis.2019.30.3.585; EDN: BCLWFV

- Dan, S. Social Interaction, Financial Literacy, and Household Financial Fragility / S. Dan, Y. Shengnan // SHS Web Conf. — 2023. — No. 163. DOI: 10.1051/shsconf/202316301032

- Балина, Т. А. Социальное самочувствие населения в контексте поведенческой географии / Т. А. Балина, В. А. Столбов // Географический вестник. — 2023. — № 1(64). — С. 72–83. DOI: 10.17072/2079–7877–2023–1–72–83; EDN: JJCUJO

- Исаев, А. Г. Эффекты межрегионального перераспределения финансовых ресурсов. Общеравновесный подход / А. Г. Исаев // Экономика региона. — 2019. — Т. 15. — № 2. — С. 618–630. DOI: 10.17059/2019–2–23; EDN: YTMGQL

- Макар, С. В. Потребительское поведение россиян: возможности и приоритеты / С. В. Макар, А. В. Ярашева // Народонаселение. — 2022. — Т. 25. — № 4. — С. 68–78. DOI: 10.19181/population.2022.25.4.6; EDN: MONYFA

- Nijs, T. «These benefits are ours because we were here first»: relating autochthony to welfare chauvinism and welfare ethnocentrism / T. Nijs, B. Martinovic, R. Ford, M. Coenders // Ethnic and Racial Studies. — 2023. DOI: 10.1080/01419870.2023.2199053

- Bell, D. A. Perceptions and realities: Explaining welfare chauvinism in Europe / D. A. Bell,

- M. Valenta, Z. Strabac // Journal of European Social Policy. — 2023. — No. 33(3). — P. 301–306. DOI: 10.1177/09589287231158019