Детерминанты налогового поведения населения (междисциплинарный подход)

")

Автор: Горшкова Н.В., Ксенда В.М.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 4 т.25, 2023 года.

Бесплатный доступ

Финансовые отношения состоят из разных элементов. Одним из них является финансовое поведение, из которого следует выделять налоговое поведение. Данная модель поведения для государства крайне важна, поскольку активность участия в налоговых отношениях, приводящая в конечном итоге к уплате обязательных платежей, существенным образом затрагивает доходы бюджетной системы. В статье обосновано определение понятия налогового поведения. Выявлены отличительные особенности налоговых отношений: институциональная среда, диапазон участников налоговых отношений, специфика рисков и материальной выгоды, которые позволили определить причинно-следственные связи в моделях налогового поведения: протестно-игнорирующее, побудительно-компромиссное и адаптивно-инициативное. Факторный анализ дал возможность сформулировать авторское мнение о детерминантах налогового поведения: базовые и вторичные. В исследовании был применен междисциплинарный подход. Налоговое поведение рассмотрено с позиции императивов экономической, психологической и социальной науки. Налоговое поведение в ментальном понимании рассмотрено на основе идей Д. Канемана о сознательном и бессознательном в мышлении. Проанализированы опросы ВЦИОМ о налогах, а также представлен проведенный авторами опрос студентов о понимании значимости взимания налогов, налоговых вычетах и отношениях к налоговым платежам. Подобный контекст исследования имеет как теоретическую, так и практическую значимость: предложены и обоснованы детерминанты налогового поведения, апробированы предложения психологов в налоговом поведении, проведен социальный опрос.

Налоговые отношения, финансовое поведение, налоговое поведение, факторы налогового поведения, налогообложение физических лиц

Короткий адрес: https://sciup.org/149145129

IDR: 149145129 | УДК: 336.2+336.01 | DOI: 10.15688/ek.jvolsu.2023.4.10

Determinants of tax behavior of the population (interdisciplinary approach)

Financial relations consist of different elements. One of the elements is financial behavior, from which tax behavior should be distinguished. This model of behavior is extremely important for the state since the activity of participation in tax relations, which ultimately leads to the payment of mandatory payments, significantly affects the revenues of the budget system. The article substantiates the concept of tax behavior. The distinctive features of tax relations are highlighted: the institutional environment, the range of participants in tax relations, and the specifics of risks and material benefits, which made it possible to determine cause-and-effect relationships in models of tax behavior: protest-ignoring, incentive-compromise, and adaptive-initiative. Factor analysis allowed us to formulate the author’s opinion about the determinants of tax behavior: basic and secondary. An interdisciplinary approach was applied in the study. Tax behavior is considered from the perspective of the imperatives of economic, psychological, and social science. Tax behavior in mental understanding is considered on the basis of D. Kahneman’s ideas about the conscious and unconscious in thinking. VCIOM surveys on taxes are analyzed, and a survey of students conducted by the authors on understanding the importance of tax collection, tax deductions, and attitudes toward tax payments is presented. Such a research context has both theoretical and practical significance: the determinants of tax behavior are proposed and substantiated, the proposals of psychologists in tax behavior are tested, and a social survey is conducted.

Текст научной статьи Детерминанты налогового поведения населения (междисциплинарный подход)

DOI:

Налогообложение граждан является одним из острых вопросов в государственном регулировании, поскольку крайне важно найти консенсус в разрешении конфликта интересов. Противоречие заключается в разнонаправленных позициях участников налоговых отношений по взиманию и уплате обязательных платежей. Государство стремится изъять как можно больше налогов для формирования доходной части бюджета, а налогоплательщики – использовать различные способы для сокращения своих налоговых обязательств. Однако действия граждан по уплате, уклонению от уплаты, использованию налоговых преференций предопределены не только институциональной средой взаимодействия налогоплательщиков и государства, но иными факторами, в частности психологического и социального характера, обусловливающими направление налогового поведения. Изучению этих детерминант посвящено данное исследование.

Объекты и методы исследования

В работе использован междисциплинарный подход. Налоговое поведение рассмат- ривается в экономическом, психологическом и социальном аспектах. Были применены как общенаучные, так и частнонаучные методы познания: наблюдение, анализ, обобщение, аналогия, сравнение, дедукция, индукция, социологический опрос. В исследовании использовались данные Федеральной службы государственной статистики [Росстат], Федеральной налоговой службы [ФНС России], Всероссийского центра исследования общественного мнения [ВЦИОМ], а также личные разработки.

Результаты и обсуждение

Общая численность населения России к 2023 г. составляет около 146 млн чел. и каждый индивид уникален: думает, действует, организует быт с учетом особенностей собственного мышления, окружающего мира, различных побуждающих явлений и т. д. Финансовая сфера не является исключением.

По данным Росстата, оплата труда – один из главных источников дохода населения Российской Федерации, ее доля в совокупной доле доходов в 2022 г. составила 57,4 %. При этом на социальные выплаты, обеспеченные государственными гарантиями, приходится свыше 20 %. Доходы от собственности и от предпринимательской деятельнос- ти составляют 5–6 % каждый, причем у последних за период с 2020 г. наметилась тенденция к увеличению и к 2022 г. выросла на 1 %, достигнув допандемийных показателей (табл. 1).

Денежные расходы населения Российской Федерации представлены группой потребительских расходов, которые занимают около

80 % в совокупной доле расходов, обязательных платежей (15 %) и прочих расходов, а также сбережений (табл. 2). Доля обязательных платежей имеет тенденцию роста, увеличившись за последние 5 лет на 4,5 %, причем увеличение данного показателя происходит за счет роста расходов на налоги и сборы.

Таблица 1. Структура денежных доходов населения России, 2017–2022 гг., %

Table 1. Structure of monetary incomes of the population of Russia, 2017–2022, %

|

Показатель |

Период |

|||||

|

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

|

Оплата труда наемных работников |

55,1 |

57,1 |

57,3 |

57,2 |

57,2 |

57,4 |

|

Доходы от предпринимательской и другой производственной деятельности |

6,3 |

6,1 |

5,9 |

5,2 |

5,7 |

6,3 |

|

Социальные выплаты |

19,3 |

19,0 |

18,8 |

21,4 |

20,6 |

20,9 |

|

1. Пенсии и доплаты к пенсиям |

14,2 |

14,0 |

13,8 |

14,2 |

13,9 |

– |

|

2. Пособия и социальная помощь |

4,4 |

4,3 |

4,4 |

6,6 |

6,1 |

– |

|

3. Стипендии |

0,1 |

0,2 |

0,1 |

0,1 |

0,1 |

– |

|

4. Страховые возмещения |

0,6 |

0,5 |

0,5 |

0,5 |

0,5 |

– |

|

Доходы от собственности |

4,6 |

4,6 |

5,1 |

5,8 |

5,7 |

5,3 |

|

1. Дивиденды |

2,3 |

2,6 |

3,0 |

4,0 |

4,3 |

|

|

2. Проценты, начисленные по денежным средствам на банковских счетах физических лиц в кредитных организациях |

2,1 |

1,9 |

2,0 |

1,7 |

1,3 |

– |

|

3. Выплата дохода по государственным и другим ценным бумагам |

0,2 |

0,1 |

0,0 |

0,0 |

0,0 |

– |

|

4. Инвестиционный доход (доход от собственности держателей полисов) |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

– |

|

Прочие денежные поступления |

14,7 |

13,2 |

12,9 |

10,4 |

10,8 |

10,1 |

|

Всего денежных доходов |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Примечание. Составлено авторами по данным: [Росстат].

Таблица 2. Структура денежных расходов населения России, 2017–2022 гг., %

Table 2. Structure of monetary expenditures of the population of Russia, 2017–2022, %

|

Показатель |

Период |

|||||

|

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

|

Потребительские расходы |

79,1 |

80,8 |

80,9 |

75,7 |

80,2 |

78,2 |

|

1. Покупка товаров |

58,4 |

59,6 |

59,6 |

58,4 |

61,1 |

– |

|

2. Оплата услуг |

18,0 |

18,3 |

18,3 |

16,3 |

17,8 |

– |

|

3. Платежи за товары (работы, услуги) произведенные за рубежом за наличные деньги и с использованием пластиковых карт |

2,7 |

2,9 |

3,0 |

1,0 |

1,3 |

– |

|

Обязательные платежи и разнообразные взносы |

11,5 |

12,3 |

12,9 |

13,3 |

13,8 |

15,0 |

|

1. Налоги и сборы |

6,7 |

7,1 |

7,3 |

7,7 |

8,2 |

– |

|

2. Платежи по страхованию |

1,2 |

1,4 |

1,5 |

1,3 |

1,3 |

– |

|

3. Взносы в общественные и кооперативные организации |

0,4 |

0,4 |

0,4 |

0,5 |

0,5 |

– |

|

4. Проценты, уплаченные населением за кредиты (включая валютные), предоставленные кредитными организациями |

3,2 |

3,4 |

3,7 |

3,8 |

3,8 |

– |

|

Прочие расходы |

2,6 |

2,7 |

2,3 |

1,9 |

1,7 |

– |

|

Всего денежных расходов |

93,2 |

95,8 |

96,1 |

90,9 |

95,7 |

– |

Примечание. Составлено авторами по данным: [Росстат].

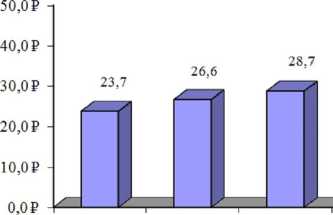

Однако по оценкам ФНС России рост показателя расходов на уплату налогов связан, в частности, с ростом заработной платы и деловой активности (рис. 1). Так, за последние 5 лет объем налогооблагаемых доходов вырос почти вдвое, достигнув в 2022 г. показателя в 41,4 трлн руб., по сравнению с 2021 г. данный показатель увеличился на 18,5 %.

Сбережения населения Российской Федерации совместно с расходами дают 100%-й баланс расходов, однако их выделяют в отдельную группу (табл. 3). Сбережения по вкладам и расходы на покупку недвижимости занимают наибольшую долю в структуре сбережений – 5,9 и 3,2 % соответственно. Показатели по данным видам сбережений демонстрируют положительную динамику на протяжении рас- сматриваемого периода – 2017–2022 годы. Кроме того, наличные денежные средства у населения влияют на структуру сбережений, но их доля постоянно колеблется, достигнув за исследуемый период максимального значения в 4,5 %, снизившись в 2021 г. до 0,9 % и установившись в 2022 г. в 2,1 %. Задолженность по кредитам входит в структуру расходов, однако уменьшает размер сбережений. Так, в 2021 г. доля задолженности рекордно повысилась по сравнению с предыдущими периодам почти вдвое.

Человек вовлечен в экономическую жизнь и, соответственно, принимает решения финансового характера: получает доходы, берет кредиты, осуществляет сбережения, страхует имущество, платит налоги. Стратегию его финансового поведения определяют

41,4

2017 2018 2019 2020 2021 2022

Рис. 1. Объем налогооблагаемых доходов населения России, 2017–2022 гг., трлн рублей

Fig. 1. Volume of taxable income of the population of Russia, 2017–2022, trillion rubles Примечание. Составлено авторами по данным: [ФНС России].

Таблица 3. Структура сбережений населения России, 2017–2022 гг., %

Table 3. Structure of savings of the Russian population, 2017–2022, %

|

Показатель |

Период |

|||||

|

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

|

1. Прирост (уменьшение) сбережений во вкладах банков резидентов и нерезидентов |

4,1 |

3,1 |

4,5 |

4,4 |

5,9 |

– |

|

2. Приобретение государственных и других ценных бумаг |

0,1 |

-0,1 |

0,0 |

0,2 |

0,2 |

– |

|

3. Прирост (уменьшение) средств на счетах индивидуальных предпринимателей |

0,2 |

0,2 |

0,3 |

0,4 |

0,4 |

– |

|

4. Прирост (уменьшение) наличных денег у населения в рублях и инвалюте |

2,2 |

2,5 |

0,5 |

4,5 |

0,9 |

2,1 |

|

5. Расходы на покупку недвижимости |

2,0 |

2,4 |

2,3 |

2,9 |

3,2 |

– |

|

6. Покупка населением и крестьянскими (фермерскими) хозяйствами скота и птицы |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

– |

|

7. Прирост (уменьшение) задолженности по кредитам |

2,4 |

4,6 |

4,4 |

3,8 |

6,6 |

– |

|

8. Прочие сбережения |

0,4 |

0,5 |

0,5 |

0,3 |

0,2 |

– |

|

9. Всего прирост сбережений населения (1 + 2 + 3 + 4 + 5 + 6 – 7 +8) |

6,8 |

4,2 |

3,9 |

9,1 |

4,4 |

4,7 |

Примечание. Составлено авторами по данным: [Росстат].

как особенности каждого их финансовых направлений, так и различные факторы.

В «Большом психологическом словаре» Б.Г. Мещерякова, В.П. Зинченко поведение определяется как «действия человека по отношению к обществу, другим людям и предметному миру, рассматриваемые со стороны их регуляции общественными нормами нравственности и права» [Мещеряков и др., 2006]. Исследованию финансового поведения посвящено достаточно публикаций, детальное изучение которых позволило сформулировать авторское определение: «процесс привлечения и распоряжения (перераспределения), имеющихся финансовых ресурсов, обусловленный его субъективным внутренним восприятием экономической действительности и иными субъективными и объективными факторами, с целью расширенного потребления, улучшения качества жизни и получения дополнительного дохода». Так же мы дополнили имеющиеся финансовые стра- тегии поведения (потребительская, сберегательно-накопительная, инвестиционно-накопительная, кредитная, страховая, пенсионная) налоговым, определив его как «осознанные действия налогоплательщика – физического лица, направленные на исполнение (неисполнение) обязанности по уплате налога, исходя из его жизненных целеполаганий, психотипа, уровня социальной ответственности и финансовой грамотности» [Горшкова и др., 2019]. В приведенном определении налогового поведения отражены основные сущностные характеристики, вытекающие из формализации налоговых отношений, и факторные особенности формирования данного типа поведения.

Изучение научной литературы, посвященной факторам налогового поведения, позволило выделить работы таких авторов, как: Г.С. Айтхожина; И.А. Майбуров, Ю.Е. Лабунец; М.К. Малышев; В.В. Масленников (табл. 4).

Таблица 4. Детерминанты, определяющие налоговое поведение с позиции различных авторов

Table 4. Determinants of tax behavior from the perspective of various authors

|

Факторы |

Сущность или показатель |

Автор |

|

Экономические |

«Уровень налоговой нагрузки, вероятность проверки, размер наказания, масштабы дохода, стимулы (льготы)» |

Г.С. Айтхожина |

|

Неэкономические |

«Восприятие справедливости, доверие к властям, гендерные, мораль, этика, культура, образование, личные и социальные нормы» |

|

|

Экономические |

«Издержки: налоговая ставка, величина санкций, вероятность налоговой проверки; выгоды» |

И.А. Майбуров, Ю.Е. Лабунец |

|

Неэкономические |

«Внутренние: мотивы, эмоции, убеждения; внешние: социальные нормы, институты, обычаи, традиции» |

|

|

Внутренние |

«Причины и события, формирующиеся у налогоплательщика: уровень знаний; привычка, желание снизить налоговое бремя; нравственные ценности; финансовые интересы собственника; взаимоотношение с налоговыми органами; уровень социальной ответственности, понимание социальной функции налогов» |

М.К. Малышев |

|

Внешние |

«Причины и события, независящие от налогоплательщика: процентная ставка по налогам; налоговое законодательство; уровень налогового контроля; уровень цифровизации налоговых процессов; возможность законной оптимизации; волатильность валютного курса; доступность капитала; социальная стабильность» |

|

|

Человеческий капитал, социальный капитал, финансовый капитал, базовые параметры, параметры внешней среды |

«Уровень образования, опыт, знания; контакты экономических субъектов; благосостояние; место рождения, возраст» |

В.В. Масленников, А.В. Ларионов, М.А. Гагарина |

Примечание. Составлено авторами по: [Айтхожина, 2019; Майбуров, 2021; Малышев, 2023; Масленников, 2022].

В целом с приведенными авторскими классификациями следует согласиться, однако полагаем, что из всего перечня факторов следует выделить базисные (основные) и вторичные (второстепенные). Первые обусловливают причины вовлечения в налоговые отношения, вторые – поведение в налоговом процессе.

Прежде чем перейти к обоснованию данных факторов, необходимо выделить основные специфические черты налоговых отношений, что является ключевой причиной и отличает налоговое поведение от иных стратегий финансового поведения. Во-первых, это среда взаимодействия. Данный факт определяющий, поскольку обязанность уплачивать налоги и сборы – одно из главных конституционных предписаний для каждого российского гражданина. И если другие стратегии не связаны с обязательным характером вступления в финансовые отношения, то налоговая является исключением и не предоставляет право выбора.

Отсюда следует вторая черта, заключающаяся в широком охвате участников налоговых отношений. И здесь имеется ввиду перечень социальных групп налогоплательщиков: от несовершеннолетних детей до людей пенсионного возраста. При наличии соответствующих объектов налогообложения на них возлагается обязанность по уплате налогов. Так, несовершеннолетние дети, будучи собственниками имущества, являются плательщиками налога на имущество физических лиц, но эту обязанность за них исполняют законные представители, в частности родители. В случае же с людьми пенсионного возраста, например при исчислении налога на имущество физических лиц, данная категория налогоплательщиков имеет налоговую льготу в форме освобождения. Подобная особенность не характерна для других финансовых отношений. Так, несовершеннолетние дети не наделены правом участия в кредитных отношениях, а взрослые не могут быть освобождены от уплаты кредитных платежей, хотя при определенных условиях (период кредита, размер первоначального взноса, семья с детьми и т. д.) возможно снижение кредитной ставки.

Третьим отличием является отсутствие выгоды в форме материального приращения и наличие специфических рисков. С позиции homo economicus (человек экономический) индивид, участвующий в реализации сберегательно-накопительной или инвестиционно-накопительной стратегии, стремится достичь максимальных показателей доходности. Безусловно, выбор высокорисковой или низкорисковой стратегии зависит и от различных факторов, но цель при этом не изменится – получение предельно возможного дохода. Налоговые отношения основаны на принципах безвозмездности: отсутствует личная возвратная материальная выгода, однако предусматривается, что взамен человек имеет право на бесплатное государственное образование, медицинское обслуживание, безопасность и т. д. Риски при уплате обязательных платежей сведены к минимуму, а точнее они связаны с возникновением обязанности по уплате налогов. Например, налог на доходы физических лиц, который взимается с доходов, полученных у налогового агента (работодателя), является платежом, негативное восприятие изъятия которого нивелируется методом его взыскания – у источника, то есть при выплате дохода тем же налоговым агентом (работодателем), поэтому при его получении у человека нет необходимости распределять заработанное на расходы, связанные с уплатой налога. Куда более настороженней воспринимаются риски уплаты налога в случае получения иного дохода: продажа, аренда, наследование, дарение имущества, получение доходов по вкладам и инвестициям, работа на дому и т. д. И здесь человеку приходится оценивать возникающий для него риск возможной уплаты налога, поскольку нет желания уменьшать получаемый доход, а также, возможно, нет достаточной компетенции по механизму его изъятия.

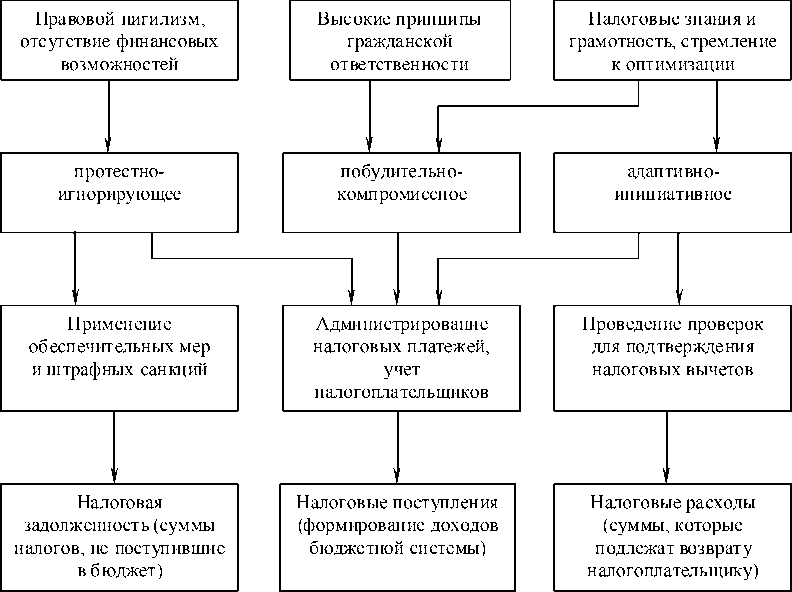

Таким образом, можно определить, что базисным фактором налогового поведения является законодательная инфраструктура. Если бы не установленная обязанность уплачивать налоги, вряд ли бы граждане сознательно и безвозмездно решились на изъятие части дохода в пользу государства. Несомненно, налоги являются древнейшим инструментом государственного регулирования, а современное общество развивается в условиях информатизации, глобализации, индустри- ализации и осознанно, с ответственностью относится к своим обязанностям, при этом для исключения негативных ситуаций предусмотрена система обеспечительных мер и ответственность за неисполнение обязанности по уплате налогов. Данные факторы формируют типы поведения: побудительно-компромиссное и протестно-игнорирующее. Такие модели налогового поведения диаметрально противоположны. Однако можно выделить и адаптивно-инициативную модель налогового поведения, в рамках которой оно основано как на соблюдении налогового законодательства и использовании компенсационных инструментов: налоговых вычетов, налоговых льгот, пониженных налоговых ставок и иных освобождений, так и на знаниях в области их применения. Порядок взимания налоговых платежей в практической части крайне непонятен для граждан, поскольку налоговое законодательство представляется весьма объемным и запутанным и подвержено перманентному изменению. Поэтому для того, чтобы воспользоваться стимулирующими инструментами налогообложения, необходимы не только углубленные знания, но и умения в области их практического применения, в противном случае граждане могут обратиться к налоговым консультантам. На рисунке 2 представлены причинно-следственные связи в моделях налогового поведения, где на первом уровне представлены факторы, влияющие на проявление той или иной модели, на втором уровне представлены действия сотрудников налоговых органов, а на третьем уровне показатели, которые имеют значение для бюджетной системы.

Современные экономические исследования не ограничиваются только одним направлением, особую актуальность приобретает междисциплинарный подход. В докладе Группы Всемирного банка «Мышление, общество и поведение» [World Bank Group], представленном в 2015 г., отмечено, что в основе принятия решений людей лежат три принципа: автоматизм мышления, социальное мышление и мышление на основе ментальных моделей. Ассоциируя налоговое поведение с данными предположениями, можно сказать, что второй принцип проявляется в высоких догмах гражданской ответственности и правово-

Рис. 2. Причинно-следственные связи в моделях налогового поведения Fig. 2. Causal relationships in models of tax behavior

Примечание. Составлено авторами.

го нигилизма. Ментальные модели проявляются в наличии стереотипов, а значит, уплата налогов воспринимается как принцип «все платят – и я буду платить» или «так делали мои родители – и я так буду делать». Рассуждая о первом принципе, нельзя не обратиться к работам нобелевского лауреата, психолога Даниэля Канемана, получившего в 2002 г. премию по экономике за применение психологических методов в исследовании, основанных на принятии решений в условиях неопределенности и разработке теории перспектив [Kahnemah, 2002]. Эта теория представлена в виде функции выигрыша, потерь и ценности, доказывая, что ценность от снижения потери, куда выше, чем ценность от получения выигрыша. Также Д. Канеман написал книгу «Думай медленно... решай быстро», представивший две системы мышления в сознании людей: первая – мгновенная, автоматическая, а вторая предполагает умственные затраты, концентрацию, рассматривает варианты выбора [Канеман, 2018]. Связывая выводы психолога с налоговым поведением, можно сделать вывод, что, например, зная о получении дохода, гражданин обязан заплатить налог. Это результат работы мышления Системы-1, а только потом, когда человек начинает искать способы снижения налоговых обязательств (оптимизации): применение вычетов, пониженных налоговых ставок, налоговых льгот и т. д. срабатывает «умное» мышление – Система-2.

Еще одним примером когнитивно-ментального восприятия уплаты налогов является следующая ситуация: гражданин получил в наследство имущество в виде квартиры, которым он может распорядиться различными способами: оставить и жить в ней, оставить и сдавать в аренду, оставить и дождаться минимального срока владения для освобождения от уплаты налога, либо сразу продать. В первом и втором случае выгоды (как материальные, так и моральные) очевидны и взаимосвязаны, в третьем случае материальной выгоды нет, а материальные расходы на содержание объекта недвижимости покрываются моральным удовлетворением сохранения целостности имущества, чем в том случае, если бы оно сдавалось в аренду и было бы испорчено арендаторами, а также перспективным освобождением от уплаты налога.

В четвертом случае, несмотря на то что человек знает об обязанности уплаты налога в случае продажи имущества, материальная выгода есть, но меньше, а моральное удовлетворение заключается в получении суммы дохода как такового, поскольку, как утверждает Д. Канеман, люди по-разному распоряжаются деньгами, полученными из разных источников: чем легче они были заработаны, тем проще с ними расстаться. Кроме того, сам факт продажи имущества, несмотря на меньшее получение денежных средств в результате, является более приоритетным только по той причине, что у человека могли быть горестные или неприятные ассоциации с причиной его наследования.

Исходя из приведенных примеров, при подходе с точки зрения психологической методологии на налоговое поведение влияют когнитивные особенности мышления, а человеком движут личное восприятие и внутренние ментальные ассоциации.

И еще один подход в нашем исследовании – социологический. Применение такого подхода позволяет сформировать эмпирические данные, по которым можно оценить текущее состояние объекта исследования, основные проблемы и направления развития.

По данным ВЦИОМ, который провел в 2021 г. опрос на тему «Как и сколько мы платим налогов?», перед респондентами были поставлены вопросы различного характера. Наиболее интересные в рамках данного исследования хотелось бы отметить.

Анализ представленных в таблице 5 ответов на вопрос «По каким видам имущества вам приходилось выплачивать налог?» позволяет сделать вывод, что автомобиль – самый приоритетный вид имущества, имея в собственности который необходимо уплачивать налог, – 34 % всех опрошенных. Второе место в опросе занимает ответ, связанный с отсутствием имущества, такой результат объясняется возрастом опрашиваемых (18–24 лет), которые только начинают свой жизненный путь (45 % опрошенных). На третьем месте ответов находится ответ «квартира» (31 % опрошенных), на четвертом месте – «земельный участок» (27 % опрошенных), причем на лица в возрасте 60 лет и старше приходится наибольшая доля ответов опрошенных.

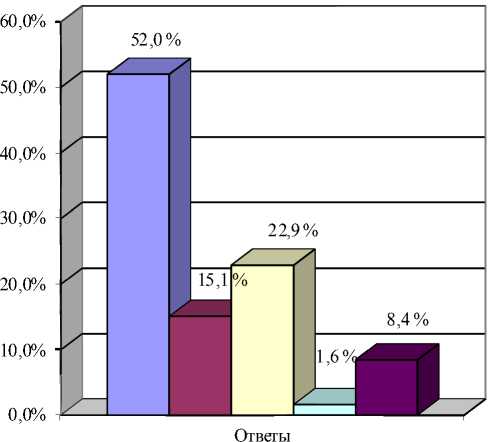

52 % опрошенных считают, что уплачивает достаточно налогов, причем на долю опрошенных в возрасте 18–24 года приходится большее количество ответов (59 %) (табл. 6). 36 % респондентов полагают, что уплачивается слишком много налогов, при этом на опрошенных в возрасте 25–34 года приходится наибольшее количество ответов (49 %).

Нами также был организован анонимный онлайн-опрос на одной из платформ среди молодежи: студентов различных вузов, в том числе Волгоградского государственного университета различных направлений подготовки в возрасте 18–25 лет, часть результатов которого мы приведем.

На основные базисные вопросы «Знаете ли вы, почему вы обязаны уплачивать налоги?» и «Что побуждает вас оплачивать налоги?» были получены следующие ответы, которые отражают активную гражданскую позицию (см. рис. 3, 4).

Также респондентам задавались вопросы об уплачиваемых ими налогах, понятии налоговых вычетов по налогу на доходы физических лиц (НДФЛ), возможностью их использования (рис. 5). 51,3 % ответов показали, что опрошенные являются плательщиками НДФЛ, 43,4 % – налога на имущество физических лиц, 26 % – транспортного налога, 17 % – земельного налога, 6,9 % – доходы от предпринимательской деятельности. 90 % опрошенных знают про налоговые вычеты, а наиболее популярными являются «на образование» и «на лечение».

При этом был задан вопрос, насколько понятны сущность и процесс налоговых обязательств. 32,4 % опрошенных понимают не до конца свои обязательства, 8,0 % – совсем

Таблица 5. Ответы респондентов на вопрос: «По каким видам имущества вам приходилось выплачивать налог?», %

Table 5. Respondents’ answers to the question: “On what types of property did you have to pay tax?”, %

|

Ответы |

Опрошенные |

|||||

|

Все опрошенные |

18–24 года |

25–34 года |

35–44 года |

45–59 лет |

60 лет и старше |

|

|

Квартира |

31 |

20 |

31 |

44 |

40 |

16 |

|

Дом, дача |

21 |

12 |

13 |

24 |

30 |

18 |

|

Автомобиль |

34 |

13 |

33 |

47 |

39 |

26 |

|

Земельный участок |

27 |

9 |

18 |

27 |

25 |

31 |

|

Гараж |

6 |

2 |

4 |

7 |

9 |

5 |

|

У меня лично нет имущества, подлежащего налогообложению |

22 |

45 |

25 |

17 |

14 |

22 |

|

Не выплачиваем налог ни на один вид имущества (например, есть льготы или по другой причине) |

12 |

16 |

8 |

6 |

10 |

19 |

Примечание. Составлено авторами по данным: [ВЦИОМ].

Таблица 6. Ответы респондентов на вопрос: «Вы и члены Вашей семьи платите налогов достаточно или слишком много, или слишком мало?», %

Table 6. Respondents’ answers to the question: “Do you and your family members pay enough taxes, or too much, or too little?”, %

|

Ответы |

Опрошенные |

|||||

|

Все опрошенные |

18–24 года |

25–34 года |

35–44 года |

45–59 лет |

60 лет и старше |

|

|

Достаточно |

52 |

59 |

46 |

56 |

54 |

49 |

|

Слишком мало |

1 |

0 |

2 |

1 |

1 |

2 |

|

Слишком много |

36 |

37 |

49 |

37 |

35 |

25 |

|

Затрудняюсь ответить |

11 |

4 |

3 |

6 |

100 |

24 |

Примечание. Составлено авторами по данным: [ВЦИОМ].

не понимают. Данные показатели информируют о сложности налогового законодательства, которое необходимо упрощать.

В целом проведенный опрос показал достаточный уровень знаний студентами в области налогообложения, отношение к уплате налогов. Также полученные данные показали, что некоторые вопросы нуждались в более четкой формулировке и выборе только одного варианта ответа.

Выводы

Проведенное исследование позволило рассмотреть налоговое поведение с точки зрения трех подходов: экономического, психологического и социального. Экономический подход дал возможность выявить специфический характер налоговых отношений, влияющий на налоговое поведение. Анализ факторов налогового поведения и авторское наблюдение

□Да, это моя конституционная обязанность

□Да, потому что имею (владею) соответствующими объектами

□Да, потому что ежегодно получаю от налоговых органов уведомления на уплату налогов

□Нет aИное

Рис. 3. Ответы респондентов на вопрос: «Знаете ли вы, почему вы обязаны уплачивать налоги?»

Fig. 3. Respondents’ answers to the question: “Do you know why you have to pay taxes?” Примечание. Составлено авторами.

□Уплачиваю налоги, потому что считаю себя добросовестным гражданином

■Уплачиваю налоги, скольку опасаюсь применения обеспечительных мер и санкций оУплачиваю налоги, так как считаю это рациональным в целях развития и благополучия государства aНе уплачиваю

□Иное

Рис. 4. Ответы респондентов на вопрос: «Что побуждает вас оплачивать налоги?»

Fig. 4. Respondents’ answers to the question: “What motivates you to pay taxes?” Примечание. Составлено авторами.

за гражданами позволили сформулировать базисные и вторичные факторы, а также причинно-следственные связи в моделях. Бихевиористский подход и идеи Д. Канемана спо-собствововали обоснованию налогового поведения в ментальном сознании людей, где задействованы две системы: автоматическая (не думающая) и «умная» (сознательная). Анализ социологических опросов и фактически проведенный опрос студентов отражают отношение к налогам. Студенты – особая социальная группа, поскольку именно в этом возрасте закладываются знания и формируются правильные представления об окружающем мире. Природа их поведения имеет больше потребительский характер, поэтому ключевой задачей является выстраивание грамотного финансового поведения. Анкетирование подтвердило высокую социальную ответственность и понимание важности уплаты налогов молодого поколения, а также показало пробелы самого метода социального опроса и определило значимость вопросов дальнейшего развития налогового законодательства.

Список литературы Детерминанты налогового поведения населения (междисциплинарный подход)

- Айтхожина, Г. С. К вопросу о факторах, определяющих налоговое поведение экономических субъектов / Г. С. Айтхожина // Финансовые и правовые аспекты социально ориентированного инвестирования: материалы II Всерос. науч.-практ. конф. – 2019. – С. 71–75.

- Горшкова, Н. В. Модели финансового поведения населения в условиях наноэкономики (налоговый аспект) / Н. В. Горшкова, В. М. Ксенда // Вестник Волгоградского государственного университета. Экономика. – 2019. – Т. 21. – С. 207–218. – DOI: https://doi.org/10.15688/ek.jvolsu.2019.4.20

- Масленников, В. В. Факторы формирования типов финансового поведения экономических субъектов / В. В. Масленников, А. В. Ларионов, М. А. Гагарина // Финансы: теория и практика. – 2022. – Т. 26, № 2. – С. 88–103.

- Майбуров, И. А. Факторы налогового поведения в сфере подоходного налогообложения / И. А. Майбуров, Ю. Е. Лабунец // Белорусский экономический журнал. – 2021. – № 2. – С. 6–13.

- Малышев, М. К. Налоговое поведение хозяйствующих субъектов: сущность, модели и факторы формирования / М. К. Малышев // Проблемы развития территории. – 2023. – № 2. – С. 70–88.

- Канеман, Д. Думай медленно... решай быстро: пер. с англ. / Д. Канеман. – М.: АСТ, 2018. – 653 с.

- Мещеряков, Б. Г. Большой психологический словарь / Б. Г. Мещеряков, В. П. Зинченко. – СПб.: Прайм: Еврознак, 2006. – 672 с.

- ВЦИОМ. – Электрон. текстовые дан. – Режим доступа: https://wciom.ru/. – Загл. с экрана.

- ФНС России. – Электрон. текстовые дан. – Режим доступа: https://www.nalog.ru/rn34/. – Загл. с экрана.

- Росстат. – Электрон. текстовые дан. – Режим доступа: https://rosstat.gov.ru/. – Загл. с экрана.

- Kahnemah, D. Maps of Bounded Rationality: A Perspective on Intuitive Judgment and Choice / D. Kahnemah // Nobel Prize. – Electronic text data. – Mode of access: https://www.nobelprize.org/. – Title from screen.

- World Bank Group. – Electronic text data. – Mode of access: https://www.worldbank.org/en/home. – Title from screen.