Детерминанты развития российского банковского сектора как факторы экономического роста

Автор: Воронова Наталья Степановна, Мирошниченко Ольга Сергеевна, Тарасова Анна Николаевна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 4 (46), 2016 года.

Бесплатный доступ

В статье обоснована взаимосвязь между состоянием национального банковского сектора и экономикой страны. С использованием данных Банка России [8; 9; 10], Федеральной службы государственной статистики [2], программного продукта IBM SPSS Statistics был проведен регрессионно-корреляционный анализ между основными показателями российского банковского сектора в 2005-2015 гг. и ВВП. Было установлено, что наиболее сильная положительная связь между ВВП и агрегированной величиной банковских рисков, а также прибылью прибыльных кредитных организаций; связь между ВВП и совокупным финансовым результатом банковского сектора слабее; рентабельность капитала не имеет значимой связи с важнейшими показателями банковской деятельности, за исключением умеренной отрицательной связи с совокупной величиной регулятивного капитала; на ROE российского банковского сектора отрицательно влияет субординированный долг в структуре капитала. В условиях стабильной экономической ситуации (2005-2007, 2010-2013 гг.) отмечена связь между капиталом и прибылью банковского сектора, в кризисной ситуации (2008-2009, 2014-2015 гг.) имеется связь между капиталом и прибылью только прибыльных кредитных организаций. Установлена положительная связь между удельным весом прибыли резервного фонда в структуре капитала и принимаемыми рисками. С учетом выявленных взаимосвязей построена прогнозная модель совокупной прибыли банковского сектора России.

Банковское дело, адекватность капитала, рентабельность, бизнес-циклы, портфель капитала

Короткий адрес: https://sciup.org/147109862

IDR: 147109862 | УДК: 336.71 | DOI: 10.15838/esc.2016.4.46.9

Текст научной статьи Детерминанты развития российского банковского сектора как факторы экономического роста

Для поступательного развития экономике необходима адекватная банковская система, обеспечивающая удовлетворение потребностей экономических агентов в банковском обслуживании.

Банковская система и иные сектора экономики взаимосвязаны и взаимозависимы; при исследовании взаимного влияния важнейших характеристик состояния экономики и банковской системы применяется методологический подход, предполагающий оценку связей между экономическими показателями, пруденциальными правилами и показателями части банковской системы – банковского сектора, представленного кредитными организациями, банками разных видов (за исключением Центрального банка).

Для оценки развития банковского сектора следует использовать переменные, отражающие состояние экономики, и переменные, отражающие важнейшие характеристики банковской деятельности.

Материалы и методы

Оценке влияния различных показателей, характеризующих состояние экономики, регулятивных правил осуществления банковской деятельности на банковский сектор посвящены работы отечественных и зарубежных исследователей.

При характеристике состояния российского банковского сектора председатель Банка России Э. Набиуллина использует в качестве оцениваемых показателей капитал, качество активов, риски, рентабельность банков, связи показателей банковского сектора с ВВП [4]; иные авторитетные отечественные исследователи для оценки экономического роста также используют показатели ВВП, прибыли, банковской рентабельности, капитала [1; 6; 11; 21; 22; 25]. Вместе с тем в исследованиях оценка развития банковского сектора на основе показателей прибыли, рентабельности, капитала, рисков банковского сектора во взаимосвязи с величиной валового внутреннего продукта в динамике с использованием эконометрического инструментария представлена в некоторой степени фрагментарно.

Аналогичные подходы к выбору показателей для оценки состояния и перспектив развития банковского сектора применяются и зарубежными исследователями. Так, J. Goddard, Н. Liu, Р. Molyneux, J.O.S. Wilson рассматривают прибыль банковского сектора, стабильность ее получения в сопоставлении с ВВП в качестве индикатора для оценки конкуренции. Авторы приходят к выводу, что чем выше темп прироста ВВП, тем менее стабильна в разные периоды времени величина прибыли банковского сектора [19].

Связь между ВВП и банковской прибылью изучают также W.J. Hippler, M.K. Hassan [20]. Авторы приходят к выводу, что чем сильнее в экономике кризисные проявления, тем ниже рентабельность всех фирм, включая финансовые. По мнению B. Williams, для австралийского банковского сектора характерно увеличение прибыли при росте ВВП [27].

Связи между рентабельностью, капиталом, прибылью, рисками национального банковского сектора и ВВП страны, биз-нес-циклом оцениваются также иными зарубежными исследователями [см., напр., 12; 13; 15; 16; 17; 18; 24; 26].

В результате изучения влияния величины банковского капитала на показатель его рентабельности (ROE) и агрегированную величину рисков, влияния ВВП на рентабельность капитала банков на данных стран азиатского региона авторы C.-C. Lee, M.-F. Hsieh приходят к выводам о различии характера влияния в зависимости от динамики ВВП разных стран [24]. Для стран с низким приростом ВВП характерно значительное влияние величины капитала на ROE; для банков стран Центральной Азии выявлено наибольшее обратное вли- яние размера капитала на агрегированную величину рисков. По мнению авторов, чем рентабельнее деятельность банков, тем менее устойчиво значение темпа прироста прибыли; для стран с низким уровнем ВВП было установлено, что чем больше капитал банка, тем выше рентабельность, эффект сильный. Аналогичный вывод о размере капитала и величине кредитного риска как о факторах, определяющих рентабельность банковского капитала, получен K. Djalilov, J. Piesse [17]. Взаимосвязь структуры капитала и прибыли банков изучалась M. Kosak, S. Li, I. Loncarski, M. Marine [23]. В результате исследования связи между банковским капиталом, источниками его увеличения и рисками банков B. Camara, L. Lepetit, A. Tarazi сделали вывод об увеличении рисков, принимаемых банками, при увеличении доли субординированных долгов в портфеле капитала [14].

В настоящем исследовании для ретроспективной оценки российского банковского сектора были выбраны показатели, отражающие динамику экономического развития страны, прежде всего показатель валового внутреннего продукта, во взаимосвязи с важнейшими показателями, характеризующими банковский сектор, такими как прибыль, агрегированная величина рисков, принимаемых банковским сектором, банковская капитальная база (капитал) и ее структура.

Показатель ВВП используется для характеристики состояния экономики в большинстве стран, в значительной степени определяет экономическую политику государства [5; 21].

Одним из важнейших нормативных правовых стратегических документов общенационального значения, определяющих целевые ориентиры экономической политики, банковской системы, является «Концепция долгосрочного социально- экономического развития Российской Федерации на период до 2020 г.», в которой целевыми ориентирами развития финансовой системы обозначены повышение вклада банковского сектора в финансирование инвестиций в основной капитал, повышение уровня банковского кредитования экономики с 40% ВВП в 2007 г. до 70–75% ВВП в 2015 г. и 80–85% ВВП в 2020 г. [7].

Данные об основных показателях, характеризующих развитие российского банковского сектора за последние 10 лет, представлены в таблице 1.

На основании данных таблицы можно сделать вывод о развитии масштабов деятельности российского банковского сектора, однако для выявления значимых факторов указанного развития необходимо провести дополнительный анализ прежде всего взаимосвязи ВВП и прибыли банковского сектора как финансового результата его деятельности в динамике, что находит отражение в исследованиях и зарубежных авторов.

Прогнозирование величины прибыли банковского сектора в зависимости от изменения важнейших показателей, оказывающих влияние на банковскую деятельность, обусловлено рядом причин.

Помимо того, что получение прибыли является целью деятельности кредитной организации (формально с этим можно не согласиться с той точки зрения, что цель деятельности коммерческой организации заключается в увеличении ее стоимости), тем не менее, значение прибыли нельзя недооценивать. Прибыль формирует ВВП страны; несет на себе фискальную функцию в том смысле, что является финансовым источником обязательных платежей, формирует доход бюджета; выступает важным источником капитализации банковского сектора, источником стоимости отдельной кредитной организации, способствует обеспечению устойчивости кредитных посредников. Прибыль в некоторой степени выполняет социальную функцию, поскольку способствует повышению благосостояния домашних хозяйств через материальное поощрение банковских сотрудников, благотворительную деятельность банков. В этой связи разработка модели, определяющей зависимость величины прибыли банковского сектора от иных экономических показателей, весьма целесообразна.

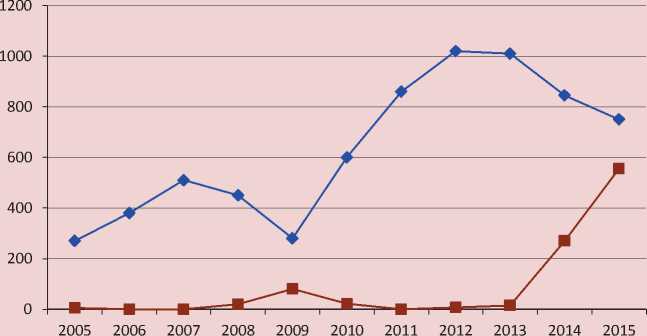

Данные о прибыли российского банковского сектора представлены на рисунке 1 .

Таблица 1. Основные показатели, характеризующие развитие российского банковского сектора , на начало года, %

Показатель 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Конец 2018 (прогноз) Отношение активов банковского сектора к ВВП 51,9 60,5 67,9 75,8 73 69,7 74 80,8 99,7 103,2 120-125 Отношение капитала к ВВП 6,3 8 9,2 11,9 10,2 8,8 9,1 9,9 10,2 11,2 11,5 Отношение кредитов экономике к ВВП 29,8 37 40 41,5 39,2 39 41,4 45,7 52,5 54,7 70 Источники: составлено по: О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года: распоряжение Правительства РФ от 17 ноября 2008 г. № 1662-р [Электронный ресурс] // СПС «КонсультантПлюс»: Законодательство: Версия Проф. – Режим доступа: ; Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов [Электронный ресурс]. – Режим доступа: development/

Рисунок 1. Динамика прибыли российского банковского сектора за период с 2005 по 2015 г.

— ■ — Прибыль прибыльных кредитных организаций РФ, млрд. руб.

— ♦ — Убыток убыточных кредитных организаций, млрд. руб.

Источник: Обзор банковского сектора Российской Федерации – 2005–2016 [Электронный ресурс] / Центральный банк Российской Федерации (Банк России). – Режим доступа:

В качестве первой гипотезы, которую необходимо проверить в рамках настоящего исследования, выдвигаем гипотезу о взаимосвязи между ВВП и прибылью банковского сектора России. Согласно теоретическим положениям, а также результатам зарубежных исследований, динамика этих двух показателей должна быть сопоставима, то есть в условиях поступательного развития экономики, характеризующегося относительно высоким темпом роста ВВП, прибыль банковского сектора должна увеличиваться, и наоборот.

Помимо прибыли важнейшими показателями, используемыми для оценки деятельности банковского сектора, считается достаточный собственный капитал (капитальная база), рентабельность капитала (ROE).

С одной стороны, капитал определяет возможность получения прибыли, увеличения стоимости банка. С другой стороны, прибыль влияет на капитал, обеспечивая повышение банковской капитализации, укрепление банковской капитальной базы.

Современная теория банковского дела выделяет несколько моделей собственного капитала банка, и в каждой модели прибыль рассматривается источником собственных средств.

В модели балансового капитала, при определении его величины, используется размер прибыли, отраженный в банковском балансе. Балансовый капитал банка в современных условиях не используется ни при регулировании, ни при оценке банка (регулятивной или рыночной), его стоимости, в связи с чем величина балансового капитала не должна использоваться в качестве переменной в модели, определяющей прибыль банка, банковского сектора.

В модели экономического капитала, под которым понимается агрегированная совокупная величина рисков, принимаемых банком, прибыль рассматривается в качестве источника доступного внутреннего капитала, который должен быть больше экономического. Модель экономического капитала для российской банковской практики является достаточно новой, отсутствуют статистические данные о размере доступного внутреннего капитала, доли прибыли в его величине, что не позволяет использовать величину доступного внутреннего капитала в качестве переменной модели, определяющей прибыль банковского сектора.

Модель рыночного капитала банка, получившая широкое распространение в зарубежных странах и предполагающая оценку стоимости банка через величину банковских собственных средств рейтинговым агентством, независимым оценщиком, иным участником финансового рынка, используется в отечественных условиях с ограничениями. Величина рыночного капитала определяется, как правило, при обращении акций банка на рынке, а также при сделках продажи банка, слияниях и присоединениях. В России обращение акций банков на финансовом рынке весьма ограниченно, и имеющаяся информация не может быть использована в модели, определяющей прибыль банковского сектора. Что касается сделок по продаже, а также слияний и присоединений банков, то официальная информация об оценке рыночной стоимости банка в таких случаях отсутствует. Информацию о рыночном капитале банков не целесообразно использовать при построении модели также по причине единичного характера указанных сделок.

Регулятивный капитал банка для использования в качестве переменной в модели, определяющей прибыль банка, банковского сектора, обладает рядом преимуществ по сравнению с балансовым, рыночным, доступным внутренним капиталом. Регулятивный капитал, нормативные показатели его достаточности определяются единообразно для всех национальных банков и с некоторыми погрешностями содержательно сопоставимы с аналогичными показателями зарубежных банков и банковских секторов. Основой единообразия выступает унификация регулятивных правил банковской деятельности в соответствии с рекомендациями Базельского комитета по банковскому надзору.

Недостаток применения регулятивного капитала и норматива его достаточности в качестве независимых переменных регрессионной модели заключается в различных методиках их расчета в разные временные интервалы в анализируемом периоде. Для нивелирования указанного недостатка разрабатываемую модель дополним такими переменными, как показатели структуры регулятивного капитала. При расчете структуры регулятивного капитала использован подход агрегирования элементов капитала в зависимости от источника или однородности капитальных инструментов, без разделения капитала на уровни (основной, дополнительный, базовый и добавочный). Структура величины регулятивного капитала банка по признаку однородности капитальных инструментов представлена уставным капиталом, эмиссионным доходом, резервным фондом, нераспределенной прибылью, положительными переоценками имущества, субординированными кредитами (депозитами, займами, облигационными займами), переоценкой имущества, а также иммобилизацией капитала, под которой понимаем совокупную величину элементов, уменьшающих капитал; при этом под пассивной иммобилизацией понимаем уменьшение капитала, вызванное ошибками управления, под активной – уменьшение капитала, обусловленное наличием активов, приносящих банку доходы, но не одобряемых регулятором [подробнее см. 3].

При построении модели, определяющей прибыль банковского сектора, выявляем значимость различных элементов структуры регулятивного капитала в формировании банковской прибыли.

Помимо регулятивного капитала в качестве переменной целесообразно использовать агрегированную величину рисков. Агрегированная величина рисков регулятивной модели, в состав которых Базельскими соглашениями о капитале, требованиями Банка России включаются кредитный, рыночный, операционный риски, в соответствии с теорией банковского дела определяет возможность банка получать доходы, генерировать прибыль. Это теоретическое положение рассматривается в качестве следующей гипотезы, а его проверка – одной из задач данного исследования. Использование агрегированной величины рисков в качестве переменной разрабатываемой модели имеет достоинства и недостатки по сравнению с иными переменными, такими как величина ссудной задолженности, данные о просроченных кредитах, вложения в ценные бумаги сторонних эмитентов, величина сформированных резервов. Достоинством агрегированной величины рисков в качестве переменной модели, позволяющей оценить прибыль банка, считаем охват указанной переменной широкого спектра наиболее важных с точки зрения регулятора рисков по балансовым и внебалансовым операциям банков. Еще одним достоинством агрегированной величины регулятивных рисков в качестве переменной разрабатываемой модели считаем предположительно высокую вероятность получения достоверной модели, поскольку исследование основано на данных официальной статистики, отсутствуют экспертные оценки, следовательно, погрешности и неточности в модели минимизируются. Недостатком использования агрегированной величины регулятивных рисков в качестве переменной для выявления основных факторов, определяющих банковскую прибыль, считаем важнейший недостаток, который в целом присущ регулятивной модели капитала банков: агрегированная величина рисков определяется только по трем рискам и не учитывает возможные потери, а также возможные денежные притоки от иной деятельности банка. Кроме того, расчет самой агрегированной величины банковских рисков строго формализован требованиями регулятора и не учитывает различий в условиях функционирования, масштабах деятельности разных кредитных организаций.

Результаты

На основе данных за период с 2006 по 2015 г. проведен расчет коэффициентов корреляции Пирсона – показателя ВВП – с результатами деятельности банков РФ (прибылью, агрегированной величиной рисков (Ар), совокупным капиталом (К) и его структурой), результаты представлены в таблице 2.

Наличие корреляционной зависимости показывает наличие связи, но не показывает причинно-следственную зависимость, т.е. только по коэффициенту нельзя сказать, влияет ли деятельность банков на ВВП или ВВП определяет результативность работы банков. Проведены повторные замеры коэффициентов корреляции по смещенным временным рядам. В результате установлено, что если брать текущие показатели деятельности банковского сектора и прошлые значения ВВП, то возрастает связь ВВП с совокупным капиталом банков (при сдвиге на 1 период коэффициент корреляции между показателями составляет 0,0994) и снижается связь с прибылью кредитных организаций. Таким образом, состояние экономики по показа-

Таблица 2. Взаимосвязи показателей деятельности банковского сектора России с ВВП

|

Показатель |

ВВП по РФ (в текущих ценах, в тыс. руб.) |

ВВП от финансовой деятельности по РФ (в текущих ценах, в тыс. руб.) |

||

|

Корреляция Пирсона |

Знч. (2-сторон) |

Корреляция Пирсона |

Знч. (2-сторон) |

|

|

Совокупный капитал банковского сектора, млрд. руб. |

0,973** |

0,000 |

0,565 |

0,113 |

|

Показатель достаточности регулятивного капитала по РФ, Н1 (Н1.0 с 2015 г.) |

-0,421 |

0,299 |

-0,427 |

0,292 |

|

Агрегированная величина рисков банковского сектора, Ар, млрд. руб. |

0,986** |

0,000 |

0,713* |

0,031 |

|

Прибыль банковского сектора РФ, млрд. руб. |

0,841** |

0,001 |

0,876** |

0,000 |

|

Прибыль только по прибыльным кредитным организациям РФ, млрд. руб. |

0,935** |

0,000 |

0,920** |

0,000 |

|

Уставной капитал кредитных организаций, млрд. руб. |

0,974** |

0,000 |

0,715* |

0,013 |

|

Эмиссионный доход, млрд. руб. |

0,964** |

0,000 |

0,731* |

0,011 |

|

Резервный фонд и нераспределенная прибыль, млрд. руб. |

0,987 ** |

0,000 |

0,794** |

0,003 |

|

Субординированный долг, млрд. руб. |

0,934** |

0,000 |

0,625 |

0,040 |

|

Переоценка имущества, млрд. руб. |

0,897** |

0,000 |

0,569 |

0,068 |

|

Иммобилизация капитала, млрд. руб. |

0,984** |

0,000 |

0,783** |

0,004 |

|

* Корреляция значима на уровне 0,05 (2-сторон.). ** Корреляция значима на уровне 0,01 (2-сторон.). |

||||

телю ВВП определяет способность банков в течение ближайшего года формировать капитал; капитализация банковского сектора зависит от ВВП; в условиях сложной, кризисной ситуации (которая соответствует снижению/замедлению темпов роста ВВП) при необходимости увеличения капитала банковский сектор нуждается в дополнительных механизмах, в соответствующих мерах государственной поддержки (средствах государства).

При смещении временных рядов в части текущих значений ВВП и прошлых результатов деятельности банковского сектора повторные замеры коэффициентов корреляции свидетельствуют об усилении связи с банковской прибылью (при сдвиге на 1 период корреляция = 0,920 по всем кредитным организациям и 0,943 – по прибыльным) и одновременном ослаблении связи с капиталом и его структурой. Из чего следует вывод о положительном влиянии прибыли банковского сектора на ВВП, создании предпосылок для роста/ сокращения ВВП в ближайшем году.

Оценка связи проводилась как с ВВП России в целом, так и с долей ВВП, полученной от финансовой деятельности. Наиболее сильные взаимосвязи прослеживаются с ВВП в целом по России, ВВП от финансовой деятельности значимо коррелирует только с таким показателем, как прибыль банковского сектора. Полученный результат в полной мере соответствует теоретическим представлениям, поскольку ВВП от финансовой деятельности определяется разностью соответствующих доходов и материальных затрат и прибыль банковского сектора определяется в значительной мере аналогично – как разница между доходами и расходами.

Из этого можно сделать вывод о том, что связь между показателями не равнозначна. Объем ВВП в целом по стране определяет совокупный капитал банков и его структуру, задает исходные условия деятельности и возможности для получения прибыли, в то же время полученный финансовый результат (прибыль кредитных организаций) формирует ВВП от финансовой деятельности по РФ и, соответственно, увеличивает ВВП страны в целом. Схематично выявленные взаимосвязи могут быть представлены следующим образом:

ВВПn-1 → (K1+K2+K3+…)n → Прn → ВВПn+1 , где n – текущий период, n-1 – прошлый период,n+1 – будущийпериод,(K1+K2+K3+…)– совокупный капитал банковского сектора и его структура, Пр – прибыль банковского сектора.

Как видно из таблицы 2, кроме нормативного показателя достаточности капитала (Н1), все остальные показатели связаны с ВВП, причем корреляции максимально значимы. Наиболее высока взаимосвязь ВВП с такими источниками банковского капитала, как резервный фонд и нераспределенная прибыль (коэффициент корреляции = 0,987), а также с уставным капиталом (0,974) и эмиссионным доходом (0,964), с совокупным капиталом банков коэффициент корреляции равен 0,973. Высока корреляция с показателем иммобилизации.

Оценка внутренних взаимосвязей между показателями деятельности банковского сектора (табл. 3) позволяет сделать вывод, что максимально значима только связь совокупного капитала с агрегированной величиной рисков регулятивной модели (Ар), что вполне закономерно.

Обращает на себя внимание тот факт, что рентабельность капитала оказывается практически ни с чем не связанной. Имеется умеренная обратная связь с совокупным капиталом (-0,723), т.е. получается, что чем выше суммарный совокупный капитал банков, тем ниже рентабельность капитала. Выявленная закономерность свидетельствует о снижении привлекательности банковской отрасли для инвесторов; умеренность связи позволяет утверждать, что она характерна в целом для отрасли, в то время как для отдельных кредитных организаций может подобным образом не проявиться. В условиях постепенного законодательного увеличения минимального размера капитала для действующего банка в 2010–2015 гг. малые банки наращивали капитал до 300 млн. рублей к началу 2015 г. более высокими темпами по сравнению с приносящими доходы активами, что отрицательным образом сказалось на рентабельности их капитала.

Таблица 3. Корреляции Пирсона между показателями деятельности банковского сектора РФ

|

Показатель |

Совокупный капитал банковского сектора, млрд. руб. |

Н1 по РФ (Н1.0 с 2015 г.) |

Ар, млрд. руб. |

ROE по РФ, % |

Прибыль банковского сектора РФ, млрд. руб. |

Прибыль только по прибыльным кредитным организациям РФ, млрд. руб. |

|

Совокупный капитал банковского сектора, млрд. руб. |

1 |

-0,518 |

0,976** |

-0,723* |

0,180 |

0,684* |

|

Н1 по РФ (Н1.0 с 2015 г.) |

-0,518 |

1 |

-0,684* |

-0,128 |

-0,413 |

-0,731* |

|

Ар, млрд. руб. |

0,976** |

-0,684* |

1 |

-0,602 |

0,205 |

0,727* |

|

ROE по РФ, % |

-0,723* |

-0,128 |

-0,602 |

1 |

0,399 |

-0,035 |

|

Прибыль банковского сектора РФ, млрд. руб. |

0,180 |

-0,413 |

0,205 |

0,399 |

1 |

0,871** |

|

Прибыль только по прибыльным кредитным организациям РФ, млрд. руб. |

0,684* |

-0,731* |

0,727* |

-0,035 |

0,871** |

1 |

|

* Корреляция значима на уровне 0,05 (2-сторон.). ** Корреляция значима на уровне 0,01 (2-сторон.). Не отмеченные звездочкой коэффициенты корреляции не значимы (<0,05). |

||||||

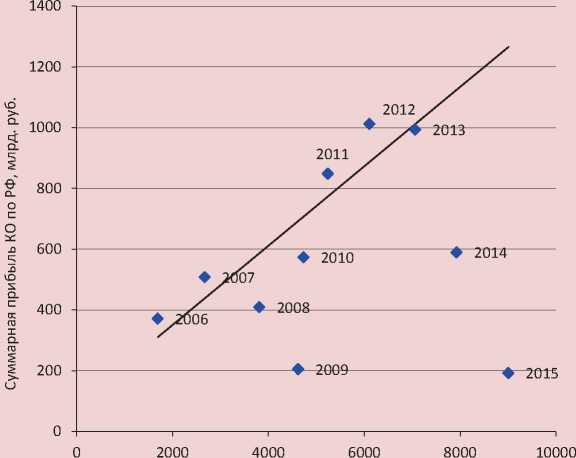

Оценка показателей корреляции (см. табл. 3) показывает различие в характере связи банковской прибыли с иными показателями по банковскому сектору в целом и по прибыльным кредитным организациям. В целом для отечественного банковского сектора не обнаруживается прямой значимой зависимости между прибылью и иными важнейшими показателями деятельности, что не согласуется с теоретическими положениями. Причиной видим значительные различия между внутренними факторами, влияющими на формирование прибыли отдельных банков, что требует дополнительных исследований. Для прибыльных кредитных организаций отмечается умеренная связь прибыли с нормативом достаточности капитала (Н1), агрегированной величиной рисков регулятивной модели (Ар) и совокупным капиталом. Среди причин выявленных зависимостей выделяем следующие:

– у прибыльных кредитных организаций грамотная финансовая политика, позволяющая генерировать в процессе деятельности доходы и прибыль с приемлемым уровнем риска, в то время как на совокупную прибыль по РФ влияет совокупный убыток убыточных кредитных организаций, что подтверждает теоретическое положение о несбалансированности их политики, проявляющейся в нарушении связей между важнейшими банковскими показателями;

– для российского банковского сектора в целом не отмечается четкой зависимости между прибылью и размером капитала, его структурой, но имеется связь с размером банка, т.е. крупные банки (по показателю величины капитала) более прибыльны, чем малые. Для проверки этого предположения была построена диаграмма рассеяния суммарной прибыли кредитных организаций по России и совокупного капитала (рис. 2) . В целом предположение

Рисунок 2. Совокупная прибыль и совокупный капитал банковского сектора России

Совокупный капитал, млрд. руб.

подтверждается (примерный тренд на графике обозначен линией); исключение отмечается в 2008–2009 и 2014–2015 гг. Ситуация 2008–2009 гг. отражает влияние на прибыль кризисной макроэкономической ситуации, ухудшение качества активов, сокращение доходов и прибыли, необходимость увеличивать резервы, обосновывает целесообразность реализации мер государственной поддержки финансового сектора. В 2014–2015 гг., помимо действия неблагоприятных макроэкономических и глобальных факторов, банковский сектор нес дополнительные расходы, связанные с переходом на стандарты Базель II и Базель III, что требует не только увеличения капитала, улучшения его качества, но и значительных затрат по созданию и функционированию внутрибанковских систем управления рисками и капиталом. При замене показателя совокупной прибыли банковского сектора на прибыль только прибыльных кредитных организаций (без учета совокупных убытков) выявленные отклонения нивелируются. Высокая концентрация активов, капитала и прибыли банковского сектора [см. 10] позволяет сделать вывод, что крупнейшие банки в результате получения государственной поддержки, в отличие от других, более успешно адаптировались к действию негативных макроэкономических и глобальных факторов.

Оценивая взаимосвязь структуры капитала с показателем прибыли кредитных организаций по России (оценка в абсолютных значениях), можно отметить отсутствие значимых связей (табл. 4) , при этом имеется связь с прибылью только по прибыльным кредитным организациям. Таким образом, прибыльные банки капитализируют полученную прибыль, укрепляют свою капитальную базу. Максимально значимы связи (0,866) с активной иммобилизацией капитала, которые подтверждают теоретическую предпосылку о том, что активная иммобилизация, хотя и не поощряемая ЦБ РФ, экономически оправданна, поскольку способствует генерированию прибыли, а также с резервным фондом и нераспределенной прибылью (0,843), что способствует укреплению капитальной базы, свидетельствует о ее возможности абсорбировать убытки без значительного сокращения источников капитала, в определенной степени обеспечивает получение прибыли в последующих периодах.

Таблица 4. Взаимосвязь структуры капитала с показателем прибыли банковского сектора России

|

Показатель |

Прибыль банковского сектора РФ, млрд. руб. |

Прибыль только по прибыльным кредитным организациям РФ, млрд. руб. |

|

Уставной капитал, млрд. руб. |

0,263 |

0,714** |

|

Эмиссионный доход, млрд. руб. |

0,540 |

0,843** |

|

Резервный фонд и нераспределенная прибыль, млрд. руб. |

0,455 |

0,843** |

|

Субординированный долг, млрд. руб. |

0,202 |

0,650* |

|

Переоценка имущества, млрд. руб. |

0,491 |

0,775** |

|

Прочее увеличение, млрд. руб. |

-0,431 |

-0,640* |

|

Иммобилизация, млрд. руб. |

0,242 |

0,708* |

|

В т.ч. активная иммобилизация |

0,498 |

0,866** |

|

пассивная иммобилизация |

-0,184 |

0,347 |

|

* Корреляция значима на уровне 0,05 (2-сторон.). ** Корреляция значима на уровне 0,01 (2-сторон.). Не отмеченные звездочкой коэффициенты корреляции не значимы (<0,05). |

||

Совокупный капитал и показатель агрегированной величины рисков (Ар) также связаны корреляционной зависимостью со всеми структурными элементами капитала. Наиболее сильна корреляционная зависимость с величиной резервного фонда и нераспределенной прибылью, уставным капиталом и субординированным долгом, т.е. прибыльные банки в полной мере получают возможность генерировать прибыль, располагая определенным капиталом; капитал, все его элементы используются именно для генерирования доходов и получения прибыли, а не для выполнения нормативных требований к минимальному размеру капитала, что характерно для малых банков.

Связь структуры капитала с прибылью оценивалась в абсолютных показателях (в млрд. руб.), для оценки связи с показателями достаточности капитала (Н1) и рентабельности капитала (ROE) использовались относительные данные (доли структурных элементов капитала). Результаты представлены в таблице 5 .

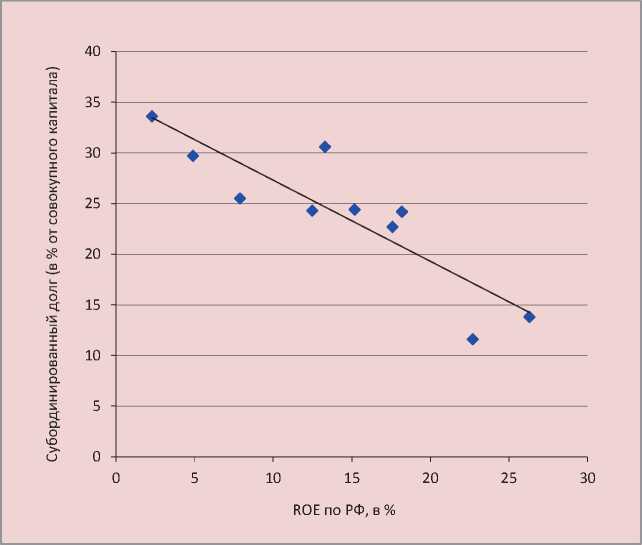

Как свидетельствуют данные таблицы, отмечается значимая обратная связь между показателем Н1 и долей резервного фонда и нераспределенной прибыли, т.е. банки, имея капитал высокого качества (прибыль и резервный фонд в большинстве своем элементы базового и основного капитала) проводят более рискованную политику, принимают на себя больше рисков. Рентабельность капитала (ROE) и доля субординированного долга в совокупном капитале также связаны обратной корреляционной зависимостью (рис. 3).

Субординированные долги изначально рассматриваются теорией банковского дела как антикризисный инструмент, их предоставление в рамках мер государственной поддержки российского банковского сектора в период 2008–2009 гг., а затем в 2015 г. было направлено на поглощение чрезмерного давления рисков плохих долгов на капитал, и их негативное влияние на прибыль показывает скрытую глубинную проблему: кризисное влияние макроэкономической ситуации на банковскую систему не преодолено, качество требований, генерирующих доходы и, следовательно, прибыль банков, низкое. В ситуации, когда банковские требования высокого качества, все элементы капитала обеспечивают адекватность принятия экономически оправданных рисков и аллокация капитала на покрытие проблемных долгов минимальна. Однако выявленный факт значительной обратной зависимости между рентабельностью банковского капитала и долей субординированных долгов в его

Таблица 5. Взаимосвязь структуры капитала банковского сектора России с показателями достаточности (Н1) и рентабельности (ROE) собственных средств

|

Элементы капитала банковского сектора РФ |

Н1 по РФ (Н1.0 с 2015 г.) |

ROE по РФ, (%) |

|

Уставной капитал, % |

0,056 |

0,489 |

|

Эмиссионный доход, % |

0,313 |

0,083 |

|

Резервный фонд и нераспределенная прибыль, % |

-0,935** |

0,061 |

|

Субординированный долг, % |

0,090 |

-0,879** |

|

Переоценка имущества, % |

0,578 |

-0,121 |

|

Иммобилизация, % |

0,571 |

0,651* |

|

* Корреляция значима на уровне 0,05 (2-сторон.). ** Корреляция значима на уровне 0,01 (2-сторон.). Не отмеченные звездочкой коэффициенты корреляции не значимы (<0,05). |

||

Рисунок 3. Взаимосвязь рентабельности капитала и удельного веса субординированного долга в совокупном капитале банковского сектора РФ

структуре свидетельствует об обратной опасной ситуации: формально субординированные долги укрепляют капитальную базу; анализ выявил, что на рентабельность капитала российского банковского сектора увеличение субординированного долга в капитале влияет отрицательно.

Выявление и обоснование взаимосвязей между оцениваемыми показателями развития российского банковского сектора позволяет перейти к обоснованию прогнозной модели совокупной прибыли кредитных организаций России.

После определения в качестве целевой переменной суммарной прибыли банковского сектора России в анализ были включены в качестве переменных ВВП совокупный капитал банков, показатель достаточности капитала Н1 (Н1.0 с 2015 г.) по банковскому сектору РФ, рентабельность банковского капитала (ROE), агрегированная величина рисков регулятивной модели капитала (Ар) и все показатели структуры капитала (уставной капитал, эмиссионный доход, резервный фонд и нераспределенная прибыль, субординированный долг, переоценка имущества, прочее увеличение капитала и иммобилизация). Затем с помощью пошагового отбора проведен подбор переменных для построения регрессионной модели. При этом независимые переменные, которые имеют наибольшие коэффициенты частичной корреляции с зависимой переменной, увязывались пошагово в регрессионное уравнение. В качестве критерия шагового отбора использована вероятность F-статистики (0,05 – для включения, 0,1 – для исключения). Включение переменных в расчет проведено за шесть итераций (табл. 6).

Таблица 6. Введенные или удаленные переменные*

|

Модель |

Включенные переменные |

Исключенные переменные |

Метод |

|

1 |

ВВП РФ, в млрд. руб. |

Шаговый (критерий: вероятность F-включения <= ,050, F-исключения >= ,100). |

|

|

2 |

Уставной капитал |

Шаговый (критерий: вероятность F-включения <= ,050, F-исключения >= ,100). |

|

|

3 |

Переоценка имущества |

Шаговый (критерий: вероятность F-включения <= ,050, F-исключения >= ,100). |

|

|

4 |

ROE по РФ |

Шаговый (критерий: вероятность F-включения <= ,050, F-исключения >= ,100). |

|

|

5 |

Н1 по РФ (Н1.0 с 2015 г) |

Шаговый (критерий: вероятность F-включения <= ,050, F-исключения >= ,100). |

|

|

6 |

Переоценка имущества |

Шаговый (критерий: вероятность F-включения <= ,050, F-исключения >= ,100). |

|

|

* Зависимая переменная: совокупная прибыль банковского сектора РФ. |

|||

Таблица 7. Коэффициенты регрессионного уравнения*

|

Модель |

Нестандартизированные коэффициенты |

Стандартизированные коэффициенты |

t |

Знч. |

|

|

B |

Стд. ошибка |

Бета |

|||

|

(Константа) |

-3439,589 |

209,425 |

-16,424 |

0,000 |

|

|

ВВП РФ (в текущих ценах, в млрд. руб.) |

0,056 |

0,003 |

2,449 |

21,216 |

0,000 |

|

Уставной капитал банковского сектора РФ |

-0,494 |

0,098 |

-0,692 |

-5,062 |

0,007 |

|

ROE по РФ |

49,869 |

3,134 |

1,191 |

15,912 |

0,000 |

|

Н1 (Н1.0 с 2015 г.) по РФ |

104,704 |

6,881 |

0,969 |

15,217 |

0,000 |

* Зависимая переменная: совокупная прибыль банковского сектора РФ.

В результате в регрессионную модель в качестве переменных включены ВВП, уставной капитал кредитных организаций, рентабельность капитала (ROE) и достаточность собственных средств Н1 (Н1.0 с 2015 г.) банковского сектора РФ.

Мерой точности полученной модели служит коэффициент детерминации, который для нашей модели равен 0,998 (скорректированный 0,996).

В таблице 7 представлены полученные коэффициенты регрессионной модели. В результате оценки силы влияния каждого из факторов, включенных в регрессионную модель, осуществленной по стандартизированным коэффициентам, было выявлено, что наибольшее влияние на суммарную прибыль банковского сектора оказывает ВВП (2,449), далее ROE (1,191) и Н1.0 (0,969).

Наименьшей силой влияния обладает уставной капитал банков (-0,692). Следовательно, собственники банков для обеспечения возможности получения прибыли увеличивают капитал за счет различных источников, за исключением уставного капитала.

Нестандартизированные коэффициенты регрессионного уравнения используются для прогнозирования целевой переменной, т.е., зная значения независимых факторов и подставив их в данную модель, можно рассчитать суммарную прибыль банковского сектора России. Помимо прогнозирования модель может применяться для оценки уже имеющихся результатов, т.е. для анализа расхождений (и выявления причин этих расхождений) между фактически получаемой прибылью и ее прогнозным значением.

Выводы

В результате исследования взаимосвязи показателя ВВП и важнейших показателей, позволяющих оценить деятельность российского банковского сектора, были получены следующие выводы.

Для российского банковского сектора в полной мере характерны значимые связи между макроэкономическими показателями и прибылью, капиталом, агрегированной величиной рисков российских кредитных организаций, что подтверждает соответствующие теоретические положения, и не противоречит аналогичным выводам, полученным зарубежными исследователями на основе данных по иным странам. При оценке факторов, влияющих на банковскую прибыль и рентабельность банковского капитала (ROE), были выявлены различия в значимости воздействия одного и того же фактора на соответствующие показатели российского банковского сектора в целом и отдельно прибыльных кредитных организаций. Выявление и оценка связей между банковской прибылью и ВВП, а также уставным капталом, рентабельностью и достаточностью регулятивного капитала позволили построить прогнозную модель прибыли российского банковского сектора, точность которой оценена по показателю детерминации (0,998). Выявленные особенности развития российского банковского сектора в разные периоды макроэкономической конъюнктуры определяют направления дальнейших исследований в целях активизации драйверов экономического роста.

Список литературы Детерминанты развития российского банковского сектора как факторы экономического роста

- Аганбегян, А.Г. Размышления о финансовом форсаже/А.Г. Аганбегян//Деньги и кредит. -2015. -№ 8. -С. 5-10.

- Валовой внутренний продукт Российской Федерации в 2005-2015 гг. . -Режим доступа: https://www.fedstat.ru/indicator/33379.do.

- Воронова, Н.С. Подходы к структурированию понятийного аппарата теории банковского капитала/Н.С. Воронова, О.С. Мирошниченко//Финансы и кредит. -2013. -№ 34. -С. 9.

- Выступление председателя Банка России Э.С. Набиуллиной на XXIV Международном банковском конгрессе 4 июня 2015 года . -Режим доступа: http://www.cbr.ru/Press/print.aspx?file=press_centre/Nabiullina_04062015.htm&pid=st&sid=ITM_10904.

- Ильин, В.А. О некоторых тенденциях в экономическом развитии России и региона/В.А. Ильин, А.А. Шабунова//Социологические исследования. -2015. -№ 8. -С. 34-41.

- Мау, В. Антикризисные меры или структурные реформы: экономическая политика России в 2015 году/В. Мау//Вопросы экономики. -2016. -№ 2. -С. 5-33.

- О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года: распоряжение Правительства РФ от 17 ноября 2008 г. № 1662-р //СПС «КонсультантПлюс»: Законодательство: Версия Проф. -Режим доступа: http://base.consultant.ru.

- Обзор банковского сектора Российской Федерации -2005-2016 /Центральный банк Российской Федерации (Банк России). -Режим доступа: http://cbr.ru/analytics/?Prtid=bnksyst

- Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов . -Режим доступа: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf.

- Отчет о развитии банковского сектора и банковского надзора -2005-2015 /Центральный банк Российской Федерации (Банк России). -Режим доступа: http://www.cbr.ru/publ/archive/root_get_blob.aspx?doc_id=9883.

- Сухов, М.И. Современная банковская система России: некоторые актуальные аспекты/М.И. Сухов//Деньги и кредит. -2016. -№ 3. -С. 3-6.

- Albertazzi, U. Bank profitability and the business cycle/U. Albertazzi, L. Gambacorta//Journal of Financial Stability. -2009. -Vol. 5. -Is. 4. -December. -Рр. 393-409.

- Systemic risk, macroprudential policy frameworks, monitoring financial systems and the evolution of capital adequacy/B. Arnold, C. Borio, L. Ellis, F. Moshirian//Journal of Banking & Finance. -2012. -No 36. -Рр. 3125-3132.

- Camara, B. Ex ante capital position, changes in the different components of regulatory capital and bank risk/B. Camara, L. Lepetit, A. Tarazi//Applied Economics Letters. -2013. -Vol. 45. -Is. 34. -Рр. 4831-4856.

- Demirguc-Kunt, A. Bank Capital: Lessons from the Financial Crisis/A. Demirguc-Kunt, E. Detragiache, O. Merrouche//Journal of Money, Credit and Banking. -2013. -Vol. 45. -Is. 6. -Рp. 1147-1164.

- Dietrich, A. The determinants of commercial banking profitability in low-, middle-, and high-income countries/A. Dietrich, G. Wanzenried//The Quarterly Review of Economics and Finance. -2014. -Vol. 54. -Is. 3. -August. -Рр. 337-354.

- Djalilov, K. Determinants of bank profitability in transition countries: What matters most?/K. Djalilov, J. Piesse//Research in International Business and Finance. -2016. -Vol. 38. -September. -Рр. 69-82.

- Gander, J.P. Integrating bank profit and risk-avoidance decisions for selected European countries: A micro-macro analysis/J.P. Gander//Economic Modelling. -2013. -Vol. 31. -Рр. 717-722.

- The persistence of bank profit/J. Goddard, Н. Liu, Р. Molyneux, J.O.S. Wilson//Journal of Banking & Finance. -2011. -Vol. 35. -Is. 11. -November. -Рр. 2881-2890.

- Hippler, W.J. The impact of macroeconomic and financial stress on the U.S. financial sector/W.J. Hippler, M.K. Hassan//Journal of Financial Stability. -2015. -Vol. 21. -December. -Рр. 61-80.

- Ivanter V.V., Uzyakov M.N., Ksenofontov M.Y., Shirov A.A., Panfilov V.S., Govtvan O.J., Kuvalin D.B., Porfiriev B.N. // Тhe new economic policy -the policy of economic growth/V.V. Ivanter etc.//Studies on Russian Economic Development. -2013. -Vol. 24. -Is. 6. -Рр. 501-510.

- Klaas, J. Tools for assessing and forecasting stability of the commercial bank under conditions of instability/J. Klaas, V. Vagisova//Investment Management and Financial Innovation. -2014. -Vol. 11. -Is. 4. -Рр. 157-163.

- Košak, M. Quality of bank capital and bank lending behavior during the global financial crisis/M. Košak, S. Li, I. Lončarski, M. Marinč//International Review of Financial Analysis. -2015. -Vol. 37. -Рp. 168-183.

- Lee, C.-C. The impact of bank capital on profitability and risk in Asian banking/C.-C. Lee, M.-F. Hsieh//Journal of International Money and Finance, February. -2013. -Vol. 32. -Рp. 251-281.

- Mazikova, E.V. Investment of banks in securities: the essence and development trends under current conditions/E.V. Mazikova, N.N. Yumanova//Economic and Social Changes: Facts, Trends, Forecast. -2015. -No 6(42). -Рp. 185-202.

- Shim, J. Bank capital buffer and portfolio risk: The influence of business cycle and revenue diversification/J. Shim//Journal of Banking & Finance. -2013. -Vol. 37. -Рр. 761-772.

- Williams, B. Domestic and international determinants of bank profits: Foreign banks in Australia/B. Williams//Journal of Banking & Finance. -2003. -Vol. 27. -Is. 6. -June. -Рр. 1185-1210.