Диагностика как инструмент обеспечения экономической безопасности предприятия

Автор: Плужников Владимир Германович, Кухаренко Сергей Иванович, Шикина Светлана Артуровна

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.11, 2017 года.

Бесплатный доступ

В статье рассматриваются вопросы применения диагностики для выявления причинно-следственных связей дисфункций менеджмента предприятия. Целью исследования является разработка концепции комплексной системы своевременного предотвращения внешних и внутренних опасностей и угроз предпринимательской деятельности. Данная цель реализуется с помощью многофакторной модели диагностики, позволяющей повысить экономическую безопасность предприятия. Безопасность предприятия базируется на результатах экономического анализа, статистического мониторинга и методах стратегического менеджмента. Получение адекватной оценки параметров деятельности предприятия и идентификации его прогнозного состояния формируется в процессе реализации совокупности логических операций, индуктивных и дедуктивных умозаключений. Предлагаемая система диагностики экономической безопасности предприятия основана на системном и комплексном подходе. Она позволяет получить достоверную информацию о реальных возможностях предприятия, находящегося на различных этапах развития, контролировать и оценивать уровень экономической безопасности предприятия, прогнозировать ее изменение, разработать комплекс действий по нейтрализации внешних и внутренних угроз.

Экономическая безопасность предприятия, диагностика экономической безопасности, многоконтурная модель диагностики

Короткий адрес: https://sciup.org/147156328

IDR: 147156328 | УДК: 519.862.5+65.012.22 | DOI: 10.14529/em170105

Diagnosis as a tool of providing economic security of enterprises

The paper is focused on the use of diagnosis for specifying cause-effect relations of the dysfunction of company’s management. The research goal is to develop a concept of the complex system of timely prevention of external and internal dangers and threats to business. This aim is achieved using a multifactor model of diagnosis, which enables one to strengthen economic security of an enterprise. The company’s security is based on the results of economic analysis, statistical monitoring and methods of strategic management. The appropriate assessment of parameters of the company’s activity and identification of its predictive state is formed in the process of realization of logical operations, inductive and deductive thoughts. The suggested system of diagnosing the company’s economic security is based on the system and integrated approach. It helps to get reliable information about real possibilities of the enterprise at various stages of development, monitor and evaluate the level of economic security, forecast its change, and develop a set of actions to neutralize external and internal threats.

Текст научной статьи Диагностика как инструмент обеспечения экономической безопасности предприятия

Деятельность любого хозяйствующего субъекта в условиях рыночной экономики характеризуется высоким уровнем неопределенности. Это связано с наличием большого количества факторов внешней и внутренней среды, создающих угрозы экономической безопасности предприятия. Понятие экономической безопасности сегодня прочно вошло в экономическую теорию. Уровень экономической безопасности и результаты работы предприятия рассматриваются как взаимосвязанные характеристики его успешного функционирования и устойчивого развития.

Общепризнанным является признание необходимости разработки обоснованных процедур регулирования и приспособления предприятия к изменяющимся внешним условиям с целью повышения уровня экономической безопасности [14]. Необходимо построить работающую систему, которая позволяет реагировать на различные (внешние и внутренние) неблагоприятные изменения (угрозы, опасности) развития бизнеса и дальнейшую их нейтрализацию.

Данная задача решается с использованием различных инструментов. Ряд авторов приходят к необходимости создания системы диагностики угроз на ранних стадиях их проявления [1]. Однако необходимо отметить недостаточность теоретического исследования использования этого инструмента в целях повышения экономической безопасности предприятия. Предлагаемая работа продолжает исследование методов диагностики.

Целью исследования является разработка концепции комплексной системы своевременного предотвращения внешних и внутренних опасностей и угроз предпринимательской деятельности предприятия. Данная концепция системы обеспечения экономической безопасности предприятия, основанная на результатах статистического мониторинга, позволяет осуществлять выбор стратегии функционирования предприятия на основе идентификации прогнозируемого состояния и получать адекватную оценку о параметрах его деятельности.

В рамках предлагаемой концепции совокупность угроз, влияющих на экономическую безопасность, рассматривается как система, имеющая динамическую структуру. Элементы этой структуры необходимо знать и уметь прогнозировать их возможные структурные изменения. Но в процессе функционирования предприятия наступление одной угрозы может привести к появлению другой, усилению их общего воздействия на структурные изменения или к их нейтрализации.

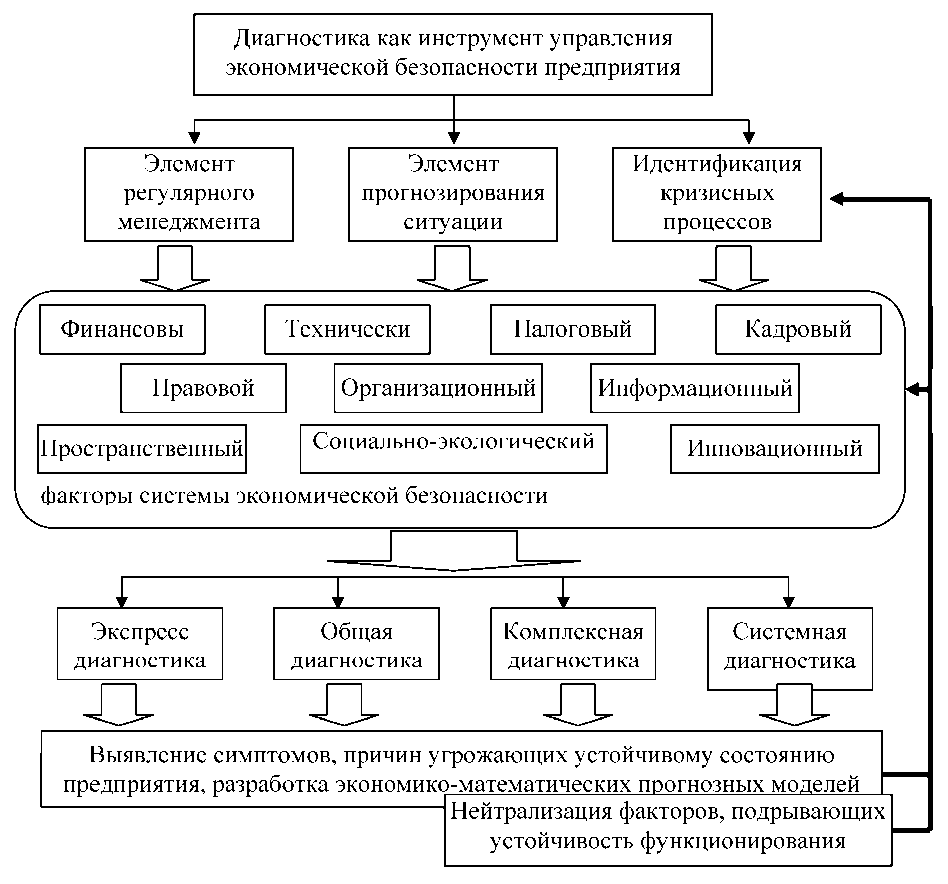

Систему угроз экономической безопасности предприятия можно классифицировать по различным основаниям. Наиболее значимыми в системе угроз являются те, которые дают возможность минимизировать рискованность деятельности, привести в соответствие внутренний потенциал предприятия к условиям внешней среды, а также обеспечить процесс его устойчивого развития в долгосрочной перспективе. Наше видение в данном вопросе совпадает с мнением О.Н. Громовой [4]. Но перечень доминантных факторов, влияющих на процесс его устойчивого развития, необходимо дополнить. Предлагаемый перечень системы факторов приведен в табл. 1.

Данная система факторов учитывает влияние как внешней, так и внутренней среды на уровень экономической безопасности предприятия. Они формируют его потенциал, взаимодействуя в про-

Таблица 1

Система факторов категории экономической безопасности

В экономической литературе диагностика понимается как особый вид экономического анализа, проводимый в отношении возникающих финансовых проблем у предприятия. Набор основных определений и точек зрения понятия диагностики приведен в табл. 2. Можно видеть, что, в общем случае, диагностика рассматривается как инструмент получения достоверной информации о реальных возможностях экономического субъекта на любом этапе его развития. Она служит для определения причин изменения состояния предприятия на основе проведенных исследований. Своевременная диагностика угроз является предпосылкой обеспечения экономической безопасности деятельности предприятия.

Диагностика экономической безопасности предприятия является системной и комплексной методологией исследования свойств бизнес-про-цессов. Основная задача диагностики состоит как в определении и оценке признаков многовекторно- го процесса производства, так и анализе отклонений параметров на фоне изменения внешних и внутренних условий. Сопоставление полученной информации с нормативными значениями позволяет определить безопасную зону деятельности предприятия [7].

Важно подчеркнуть, что одна из задач диагностики состоит в определении идентичности и нивелировании диспропорций процессов развития бизнес-процессов. Диагностика позволяет выявить причинно-следственные связи дисфункции менеджмента предприятия, а затем переходить к построению объяснительной и прогнозной модели его развития и функционирования.

Формирование эффективной системы диагностики экономической безопасности предприятия требует решения следующих задач:

-

1. Преодолеть информационную неопределенность оценки угроз, вызванных нелинейностью развития внутренней и внешней среды.

-

2. Выбрать методологические подходы, которые наиболее эффективны в прогнозировании угроз.

-

3. Создать эффективный аппарат диагностики для оценки ситуаций переходного состояния производственной системы.

-

4. Наладить учет влияния факторов развития, этапа жизненного цикла развития предприятия, фазового портрета внешней среды.

-

5. Подобрать формализованные модели, прогнозирующие состояние системы, границ и пределов структурных и фазовых переходов.

В свою очередь диагностика является особым процессом, представляющим совокупность логических операций, индуктивных и дедуктивных умозаключений. Диагностика включает в себя

Рис. 1. Совокупность инструментов диагностики

Таблица 2

Основные определения понятия диагностики

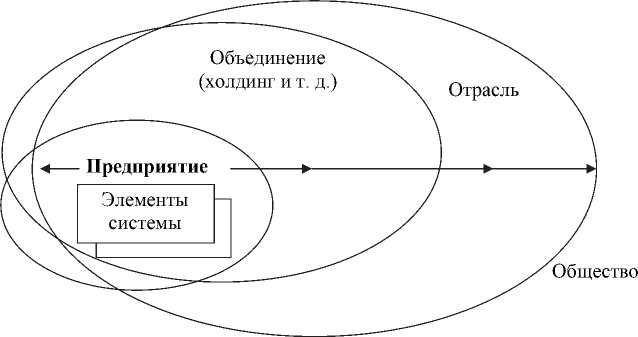

Применение системного подхода в диагностике обусловлено тем, что предприятие, как объект, не может обособиться от влияния внешней среды. Предприятие необходимо рассматривать и как отдельную, обособленную систему (субъект, набор подсистем, бизнес-процесс), и как элемент системы более широкой социальной категории (объединения, холдинга и т. д.) (рис. 2).

Основное направление процесса диагностики – сверху-вниз от анализа показателей сложного комплекса к анализу показателей составляющих его элементов, от анализа результатов работы предприятия к анализу факторов производства и ресурсов, к прогнозу его деятельности в будущем.

Рис. 2. Системный подход в диагностике

Построение системы диагностики для обеспечения экономической безопасности предприятия должно основываться на следующих подходах: системном, комплексном, количественном, качественном, поведенческом, маркетинговом, воспроизводственном, нормативном, функциональном, предметном, процессном, интегральном, динамическом и ситуационном.

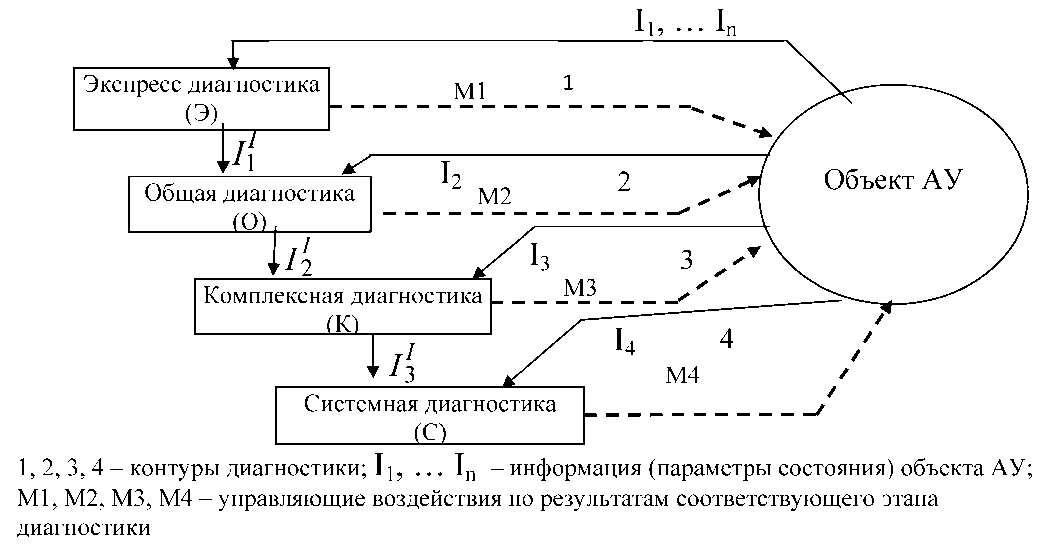

Реализация данного подхода предполагает многоконтурную модель диагностики, обеспечивающую экономическую безопасность предприятия. Она строится на принципах, представленных в табл. 3.

Представленные принципы охватывают предприятие полностью и со всех сторон (снаружи и внутри) (см. рис. 2). Учет этих принципов опреде- ляет концептуальную основу построения модели диагностики. Эта модель должна быть многоконтурной (рис. 3).

Многоконтурная модель диагностики является реализацией системного подхода при анализе состояния предприятия и позволяет оптимизировать использование ресурсов за счет многошаговой последовательной процедуры анализа с принятием промежуточных решений. Системный подход проявляется через последовательное, многоступенчатое приближение к выявлению причин тех или иных кризисных процессов и их спецификации.

Предлагаемая модель предполагает реализацию нескольких этапов диагностики, содержание этих этапов приведено в табл. 4.

Таблица 3

Основные принципы диагностики

|

№ |

Наименование |

Краткое содержание |

|

1 |

Комплексность |

Безопасность ресурсов предприятия (трудовых, материальных, финансовых, информационных) |

|

2 |

Своевременность |

Составление прогноза угроз, начиная с начального этапа кризиса |

|

3 |

Непрерывность |

Постоянный контроль и постоянное усовершенствование системы |

|

4 |

Активность |

Мониторинг за конкурентами для выполнения эффективной защиты |

|

5 |

Законность |

Система экономической безопасности соответствует законам РФ, и другим нормативным |

|

6 |

Экономическая целесообразность |

Сопоставления возможного ущерба и затраты на диагностику |

|

7 |

Специализация |

Система безопасности должна быть наиболее подходящая для данной организации |

|

8 |

Взаимодействие и координация |

взаимодействие служб организации для обеспечения оптимального функционирования организации в целом |

|

9 |

Совершенствование |

Оптимизация деятельности служб предприятия на основе появления новых механизмов |

|

10 |

Централизация управления |

Система диагностики должна функционировать как самостоятельная функция управления |

Таблица 4

Содержание этапов диагностики

|

Наименование этапа |

Содержание |

|

Экспресс диагностика |

Анализ динамики финансовых показателей, выявление факторов являющихся причиной динамики финансовых показателей |

|

Общая диагностика |

Выявляются причины динамики факторов производства, проводится оценка эффективности использования ресурсов, выявляются причины кризисной ситуации (тип кризисной ситуации и факторы ее нарастания) |

|

Комплексная диагностика |

Анализ системы управления предприятием, параметров взаимосвязи, взаимозависимости и взаимообусловленности факторов производства |

|

Системная диагностика |

Построение экономико-математической модели бизнес-процессов, анализ потенциала ресурсов, формирование системы критериев (институциональных норм, корпоративных стандартов) адекватно отражающих специфику деятельности |

Рис. 3. Модель многоконтурной диагностики

Многоконтурная модель диагностики является рефлексивной технологией поддержки управленческих решений на всех стадиях развития угроз, в том числе когда определение этих признаков и симптомов принципиально затруднительно или невозможно.

Цели диагностики и само содержание аналитических процедур определяется спецификой предприятия [10] и особенностями выбранного вида (этапа) анализа (проблемно-ориентированный, перспективный, оперативный и т. п.).

В многоконтурной модели диагностики исследования начинаются с этапа экспресс-диагностика (Э) предприятия (Объект), включающего контур 1, состоящий из потока информации I 1 о параметрах объекта управления и управляющего воздействия М1 (см. рис. 3).

На первом этапе экспресс-диагностики проводится анализ: финансовых показателей предприятия, структуры активов и источников их формирования, финансовых результатов деятельности, сравнение плановых и фактических их значений, а также их динамики.

На данном этапе выделяются периоды, характеризующиеся различным поведением (динамикой) исходных данных. Смысл анализа исходных данных состоит:

-

• в проведении периодизации (выявление хронологии процесса) и идентификации поворотных точек (границ периодов на основе анализа динамики финансовых показателей);

-

• в выявлении факторов, являющихся причиной динамики финансовых показателей.

На данном этапе принимаются решения (воздействие М1 на рис. 3) о правилах формирования информационной базы данных, проводится сравнение плановых (корпоративных норм или эталона) и фактических значений параметров предприятия. Определяются конкретные приемы и границы исследования для этапа общей диагностики. По результатам анализа устанавливается наличие и оценка степени улучшения или ухудшения состояния предприятия.

На втором этапе осуществляется общая диагностика (О) объекта управления, включающая контур 2 (поток информации I 2 и управляющее воздействие М2 на рис. 3).

На данном этапе определяется принадлежность исследуемого объекта управления к конкретному классу, группе или совокупности. Проводится оценка степени важности каждой группы показателей, которая корректируются в зависимости от результатов оценки этапа жизненного цикла развития предприятия [15], экономической устойчивости его развития [12, 13], идентификации биз-нес-процессов [8]. Выявляются параметры факторов предприятия: технические, производственные, эффективности функционирования, использования ресурсов и т. д. [16–18]. Проводится количественная оценка динамики этих параметров. Затем определяется характеристика (свойства) параметров динамики (эластичности свойств и др.). Проводится выработка допущений о применимости конкретных спецификаций факторов на основе допущений о свойствах идентифицируемой модели (типа ее линейной однородности). Выбирается метод анализа рыночной ситуации (внешней среды), модели жизненного цикла, анализа инвестиционной активности, анализа эффективности функционирования и т. д. На данном этапе принимаются решения о выборе типа факторной модели (система показателей рентабельности – ROI, ROA, EVA и др.) для факторного анализа параметров предприятия.

На третьем этапе проводится комплексная диагностика (К) объекта управления включающая контур 3 (поток информации I3 и управляющее воздействие М3 на рис. 3).

На данном этапе проводится анализ: свойств факторов производства (исследование организационно-технического уровня предприятия, материально-технического снабжения, эффективности использования ресурсов и т. д.) и параметров их взаимовлияния; анализ потенциала развития организации [2, 6, 11]; показателей статики и динамики параметров внешней и внутренней среды; эффективности системы управления (рефлексивных свойств, механизма управления, элементов корпоративной культуры, уровень институализации процесса принятия управленческих решений и пр.); уровень состояния системы управления экономической безопасности предприятия.

По результатам анализа свойств системы управления предприятием корректируется система критериев оценки принадлежности исследуемого объекта к конкретному классу. Проводится разработка системы показателей (например, BSC) для оценки состояния объекта (динамики его развития), качественных и количественных шкал измерения выбранных характеристик, построение сис- темы мониторинга параметров предприятия, которая должна учитывать специфику объекта управления.

На четвертом этапе – проводится системная диагностика (С) объекта управления, включающая контур 4 (поток информации I 4 , управляющее воздействие М4 на рис. 3).

На данном этапе проводится:

-

• анализ потенциала развития предприятия (особое внимание потенциалу трудовых ресурсов, нематериальных активов, так как конкурентные преимущества предприятия определяются их потенциалом);

-

• анализ качества корпоративных стандартов (институциональные нормы предприятия, институт обучения (развития), в том числе и самой системы управления субъекта);

-

• построение экономико-математических моделей бизнес-процессов предприятия, а также самого процесса устойчивости ее развития.

Основные экономические институты предприятия актуализированы в её институциональных нормах, ценностях, философии и миссии. Диагностика на данном этапе предусматривает выявление, идентификацию и классификацию новых факторов, которые вызывают динамику параметров объекта управления (бизнес-процессов). Параметры новых выявленных факторов (опасностей) включаются в систему мониторинга состояния предприятия.

Схема анализа (см. рис. 3) построена по принципу «от общего к частному». В ней отображено объединение методов диагностики и процессов управления развитием предприятия как инструмента управления его экономической безопасностью. Управление экономической безопасностью предприятия предполагает последовательное применение норм, которые могут возрастать или снижаться в зависимости от условий реализации сформулированной стратегии предприятия.

Таким образом, можно говорить, что применение многоконтурной модели диагностики позволяет повысить уровень экономической безопасности предприятия за счет своевременного реагирования на внешние и внутренние угрозы. Найти эффективные варианты решения проблемы перехода на более высокий уровень экономической безопасности, при различных комбинациях ресурсов. Построить систему мониторинга эффективности деятельности предприятия на основе дифференцированного инструментария и реализации системы мероприятий его устойчивого развития.

Она позволяет повысить эффективность использования ресурсов предприятия, достоверность и точность идентификации состояний бизнес-процессов в рамках реализации сформулированной стратегии развития, а также прогнозировать желаемое состояние экономической безопасности предпринимательской деятельности.

Список литературы Диагностика как инструмент обеспечения экономической безопасности предприятия

- Бендиков, М.А. Экономическая безопасность промышленного предприятия в условиях кризисного развития/М.А. Бендиков//Менеджмент в России и за рубежом. -2000. -№ 2. -С. 7-17.

- Выборова, Е.Н. Методические аспекты анализа и управления инвестиционной активностью организации/Е.Н. Выборова, Э.А. Саляхова//Экономический анализ: теория и практика. -2013. -№ 12 (315). -С. 23-26.

- Гаврилов, П.В. Использование методов экономического анализа в диагностике финансовой несостоятельности/П.В. Гаврилов, Н.Ф. Щербакова//Экономический анализ: теория и практика. -2015. -№ 13. -С. 412-416.

- Громова, О.Н. Виктимологическая деятельность как составляющая профессионально-правовой деятельности специалистов по обеспечению экономической безопасности субъектов малого и среднего бизнеса/О.Н. Громова//Мир науки, культуры, образования. -2015. -№ 3 (52). -С. 34-38.

- Жданов, В.Ю. Антикризисный механизм диагностики риска банкротства предприятия/В.Ю. Жданов//УЭкС: электрон. журн. -2011. -№ 32. -http://cyberleninka.ru/article/(дата обращения: 29.10.2016).

- Киященко, Л.В. Организация инвестиционной деятельности и оценка ее эффективности/Л.В. Киященко, Ю.А. Колесникова//Сборник статей Международной научно-практической конференции «Проблемы социально-экономического развития регионов». -Уфа, март 2015. -С. 25-27.

- Кошкина, И.А. Методологический подход к проведению диагностики экономической безопасности промышленного комплекса/И.А. Кошкина, Э.Р. Мубаракшина//Современные исследования социальных проблем: электрон. журн. -2012. -№ 8 (16). -http://ej.soc-journal.ru/archive/2012/8/(дата обращения: 31.10.2016).

- Кухаренко, С.И. Анализ параметров бизнес-процессов социально-экономической системы методом главных компонент/С.И. Кухаренко, В.Г. Плужников, С.А. Шикина//Вестник ЮУрГУ. Серия «Экономика и менеджмент». -2015. -Т. 9, № 4. -С. 57-62 DOI: 10.14529/em090409

- Локтионова, Ю.А. Идентификация состояния экономической безопасности предприятия методами диагностики/Ю.А. Локтионова//Социально-экономические явления и процессы. -2013. -№ 4 (050). -С. 88-94.

- Максаков, Н.С. К вопросу о содержании экономической безопасности предпринимательской структуры/Н.С. Максаков//Социально-экономические явления и процессы. -2012. -№ 12 (46). -С. 202-204.

- Михалина, Л.М. Изменение инвестиционной активности субъектов малого бизнеса в условиях коррупционной среды/Л.М. Михалина, Е.Б. Голованов//Вестник ЮУрГУ. Серия «Экономика и менеджмент». -2014. -Т. 8, № 3. -С. 41-47.

- Мокеев, В.В. О построении рейтинга устойчивого развития предприятий методом собственных состояний/В.В. Мокеев, М.С. Нелюбина//Вестник ЮУрГУ. Серия «Вычислительная математика и информатика». -2016. -Т. 5, № 1. -С. 69-84 DOI: 10.14529/cmse160107

- Применение метода собственных состояний для анализа и прогнозирования социально-экономических систем: монография/В.В. Мокеев, О.С. Буслаева, С.В. Воронина и др. -Челябинск: Издат. центр ЮУрГУ, 2015. -172 c.

- Молчанова, О.В. Проблемы оценки экономической безопасности хозяйствующих субъектов в современных условиях/О.В. Молчанова, Т.Ф. Алиев//Вестник АГТУ. -2008. -№ 4(45). -С. 43-46.

- Плужников, В.Г. К вопросу оценки этапа жизненного цикла предприятия/В.Г. Плужников, С.А. Шикина//Экономический анализ теория и практика. -2015. -№ 44 (443). -С. 53-64. -http://www.fin-izdat.ru/(дата обращения: 29.10.2016).

- Плужников, В.Г. К вопросу об анализе параметров бизнес-процессов производства методом собственных состояний на примере промышленного предприятия/В.Г. Плужников, С.А. Шикина//Управление экономическими системами: электронный научный журнал. -2014. -№ 10. -http://uecs.ru/uecs70-702014/item/3087-2014-10-18-08-24-48 (дата обращения: 29.10.2016).

- Салимоненко, Е.Н. Организационно-экономическое обеспечение тарифов на услуги населению (на примере энергетического рынка)/Е.Н. Салимоненко, А.В. Карпушкина, О.А. Воложанина//Вестник ЮУрГУ. Серия «Экономика и менеджмент». -2012. -Вып. 24, № 44 (303). -С. 80-83.

- Сулейманова, Д.А. Методологические подходы к оценке инвестиционной активности и инвестиционной привлекательности предприятия/Д.А. Сулейманова, С.Р. Рабаданова//Экономика и предпринимательство. -2014. -№ 11-2 (52-2). -С. 388-391.