Диагностика параметров административного регулирования предпринимательства в регионе: инновационные подходы и инструменты

Автор: Маликов Рустам Илькамович, Гришин Константин Евгеньевич

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 (16), 2017 года.

Бесплатный доступ

В статье рассматриваются теоретические вопросы формирования механизмов административного регулирования деятельности субъектов предпринимательства. Обосновываются инновационные подходы, предлагается прикладной инструментарий проектирования и конструирования деловой среды, способной оказывать стимулирующее воздействие на рост предпринимательской и инвестиционной активности в российских регионах и муниципальных образованиях. Доказывается, что дифференциация регионов по условиям ведения бизнеса в формально одинаковом институциональном пространстве объясняется пространственными специфическими свойствами институциональной конфигурации региональной деловой среды. Сделан вывод о том, что одним из ключевых показателей эффективности институциональной конфигурации деловой среды является показатель административного давления на субъекты предпринимательской деятельности. Определено, что в системе административного регулирования предпринимательства представляется целесообразным выделение двух видов целенаправленного воздействия властных структур на субъекты предпринимательства, дифференцированные по характеру влияния на экономическую деятельность бизнес-структур - административное давление и административное содействие...

Административное регулирование, институциональная конфигурация региональной деловой среды, субъекты бизнеса, предпринимательство, административные издержки, неформальное взаимодействие, административное давление, деловая среда, властные структуры, контрольно-надзорная деятельность, избыточные формальные административные требования

Короткий адрес: https://sciup.org/149131176

IDR: 149131176 | УДК: 338.246.027-027.236 | DOI: 10.15688/re.volsu.2017.2.3

Diagnostic parameters of administrative control of business in the region: innovative approaches and tools

The article discusses the theoretical issues of the mechanisms formation of the administrative regulation of business entities. The innovative approaches are based. The applied tools of design and development of the business environment capable of making an encouraging impact on the growth of the entrepreneurial and investment activity in Russian regions and municipalities is suggested. It is proved that the differentiation of the regions according to the conditions of the business making in a formally similar institutional space is explained by spatial specific features of the institutional configuration of the regional business environment. The conclusion is made that one of the key indicators of the efficiency of the institutional configuration of the business environment is the indicator of the administrative pressure on the entrepreneurs. It is determined that in the system of the administrative regulation of the entrepreneurship the isolation of two types of targeted impact of authorities on the economic activity of business structures i...

Текст научной статьи Диагностика параметров административного регулирования предпринимательства в регионе: инновационные подходы и инструменты

DOI:

Становление полноценного сектора частного предпринимательства, наряду с активно развивающимся бизнесом с государственным участием, в настоящее время является одним из основных приоритетов современного экономического развития как экономики России в целом, так и ее регионов. Как показывает практика, важнейшим фактором дальнейшего успешного развития отечественного предпринимательства является качество деловой среды. Проблема проектирования и конструирования благоприятной бизнес-среды, в полной мере отвечающей запросам субъектов предпринимательской деятельности, по-прежнему остается одной из основных причин, сдерживающих успешное развитие делового сообщества России [6]. Действительно, до настоящего времени в отечественной бизнес-среде комплексно не решены вопросы организации взаимовыгодного и цивилизованного формата отношений между государственными структурами и субъектами предпринимательства, что способствует сохранению, а в некоторых случаях и расширению в деловой практике девиантных форм взаимодействия власти и бизнеса: коррупции, административного давления на бизнес, рейдерских захватов активов (в том числе с использованием административного ресурса) и т. д.

Кроме того, современная российская деловая среда характеризуется постоянным переформатированием нормативно-правового пространства, в котором функционируют предприниматели, и юридическим закреплением новых правил ведения бизнеса, как правило, приводящим к росту непроизводственных (трансакционных) издержек субъектов предпринимательства [2]. Такие нововведения зачастую тяже- лым бременем ложатся на бизнес, прежде всего, малый, усложняя и без того непростое финансово-экономическое положение предприятий данной категории.

Еще одной особенностью российского делового пространства является то, что параметры воздействия государственных (муниципальных) властных структур на субъекты предпринимательства очень сильно дифференцированы по регионам, о чем свидетельствуют, например, данные Национального рейтинга состояния инвестиционного климата в субъектах РФ, результаты которого показывают, что регионы, имеющие вполне сопоставимый социально-экономический потенциал, а также схожую конфигурацию государственно-политической системы, довольно серьезно отличаются по параметрам инвестиционного климата, в том числе и по показателям эффективности институтов деловой среды (см. табл. 1).

По нашему мнению, такая дифференциация регионов по условиям ведения бизнеса в формально одинаковом институциональном пространстве объясняется пространственными специфическими свойствами институциональной конфигурации региональной деловой среды [3]. При этом мы исходим из того, что институциональная конфигурация региональной деловой среды представляет собой набор взаимосвязанных и взаимодействующих базовых и дополнительных региональных формальных и неформальных институтов, опосредующих деловые отношения, упорядоченных и структурированных в определенной иерархической комбинации, в совокупности определяющих правила, а также ограничения экономического поведения и воздействующих на структуру

Таблица 1

Регионы ПФО в контуре Национального рейтинга состояния инвестиционного климата в субъектах РФ-2015

|

№ п/п |

Регион |

Общее место региона в Национальном рейтинге |

Оценка регуляторной среды * |

Оценка институтов для бизнеса |

Оценка ин-фраструк-туры и ресурсов |

Оценка поддержки малого предпринимательства |

|

1 |

Республика Татарстан |

1 |

A |

A |

A |

B |

|

2 |

Ульяновская область |

5 |

B |

A |

C |

C |

|

3 |

Чувашская Республика |

9 |

A |

C |

B |

B |

|

4 |

Пензенская область |

11 |

D |

A |

C |

A |

|

5 |

Республика Мордовия |

24 |

B |

A |

C |

D |

|

6 |

Кировская область |

25 |

B |

C |

C |

B |

|

7 |

Республика Марий Эл |

29 |

C |

A |

C |

D |

|

8 |

Республика Башкортостан |

40 |

B |

D |

B |

D |

|

9 |

Удмуртская Республика |

43 |

C |

B |

D |

B |

|

10 |

Самарская область |

45 |

E |

B |

C |

B |

|

11 |

Нижегородская область |

46 |

D |

B |

D |

B |

|

12 |

Саратовская область |

50 |

B |

C |

E |

C |

|

13 |

Оренбургская область |

53 |

C |

D |

B |

D |

|

14 |

Пермский край |

56 |

D |

C |

C |

C |

Примечание. Составлено авторами на основе Национального рейтинга состояния инвестиционного климата в субъектах РФ-2015. * – A – лучшая оценка; E – худшая оценка.

платежей хозяйствующих субъектов в рамках той или иной региональной (пространственной) системы предпринимательства.

В целом можно говорить о региональном формате институциональной деловой среды, вбирающим в себя совокупность политических, социальных, юридических правил и неформальных норм, опосредующих деловые отношения в регионе, их интерпретацию и применение в деловой практике при складывающемся характере взаимодействия базовых и дополнительных региональных институтов и стейкхолдеров [14].

На уровне регионов зачастую правила игры, сформированные на федеральном уровне, в том числе с учетом интересов стейкхолдеров [14], различными участниками экономического взаимодействия, стремящимися улучшить свою полезность, трактуются, интерпретируются и применяются по-разному. Именно данная особенность обусловливает существенные различия [3] в параметрах административного регулирования предпринимательской деятельности, наблюдаемые в российских регионах.

Речь идет о возможностях так называемого целевого и нецелевого использования институтов экономическими агентами. Л. Полищук считает, что институты при определенных условиях могут непредвиденным образом воздействовать на стимулы и поведение экономических агентов, которые находят возможности извлече- ния личной выгоды из нецелевого использования институтов [11]. Он также приводит следующую типологию нецелевого использования институтов: эксплуатация информационной асимметрии, манипулирование институтами, использование институтов в качестве прикрытия, «подчинение институтов» [11]. По нашему мнению, в основе данной типологии лежат, прежде всего, различные способы интерпретации формальных институтов, допускающей их нецелевое использование с целью извлечения личных выгод. Нужно сказать, что, несмотря на меры, направленные на формирование эффективной институциональной среды, на местах интерпретация формальных институтов с позиций нецелевого использования остается весьма распространенной практикой.

Так, например, интерпретация положений ФЗ Российской Федерации от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» на местах зачастую осуществляется таким образом, что при формальном ненарушении закона финансы, выделяемые на поддержку малого и среднего предпринимательства, очень часто перераспределяются не в пользу имеющих потенциал роста бизнесов, а на поддержку не всегда экономически эффективного хозяйствующего субъекта, в котором есть личная заинтересованность ресурсораспорядителя (в терминах, предложенных Л. Полищуком, данная интерпретация институтов для нецелевого использования может быть названа эксплуатацией информационной асимметрии).

Кроме того, можно говорить о характере интерпретации институтов и с точки зрения целевого использования. Например, нарушение индивидуальным предпринимателем законодательства в области обеспечения санитарно-эпидемиологического благополучия населения (ст. 6.3 Кодекса РФ об административных правонарушениях) может наказываться либо штрафом (от 500 до 1 000 руб.), либо административным приостановлением деятельности на срок до 90 суток [7]. Понятно, что разница в применении первого или второго вида административного наказания для предпринимателя может быть довольно существенной. Вполне естественно, что при наличии такого диапазона действий интерпретация данного нормативного положения и, соответственно, характер его применения в значительной мере будут определяться структурой стимулов лица, принимающего решение о наложении взыскания [8].

Следовательно, можно говорить об интерпретации институтов с точки зрения целевого и нецелевого использования, при этом ее формат будет зависеть от структуры платежей эко- номических агентов, участвующих во взаимодействии.

Данное уточнение особенно актуально для исследования института государственного регулирования предпринимательской деятельности, а также процессов взаимодействия экономических агентов с властными структурами в различных регионах. Так, наглядно представить разнонаправленный характер интерпретации и применения формальных норм в различных российских регионах можно на примере интенсивности использования региональными контрольно-надзорными органами Приволжского федерального округа такого вида административного наказания, как предупреждение (табл. 2).

В Республике Марий Эл по результатам контрольно-надзорной деятельности административное наказание в виде предупреждения используют гораздо чаще (коэффициент использования административного наказания в виде предупреждения, КП – 0,112), чем, допустим, в Ульяновской области, где данная мера в течение года совсем не применялась.

Органы власти, пользуясь существующей возможностью «маневрировать» правилами игры [1] в определенном диапазоне действий, зачастую их персонифицируют и трактуют в зави-

Таблица 2

Коэффициент использования региональными контрольно-надзорными органами Приволжского федерального округа административного наказания в виде предупреждения в 2014 году

|

№ п/п |

Регион |

Общее количество административных наказаний, наложенных по итогам проверок, ед. ( А 0 ) |

Назначено административных наказаний в виде предупреждения, ед. ( А п ) |

Коэффициент использования региональными контрольно-надзорными органами административного наказания в виде предупреждения в 2014 году К п = А п / А 0 |

|

1 |

Нижегородская область |

4 741 |

48 |

0,010 |

|

2 |

Республика Башкортостан |

5 882 |

202 |

0,034 |

|

3 |

Чувашская Республика |

1 101 |

20 |

0,018 |

|

4 |

Оренбургская область |

2 137 |

100 |

0,047 |

|

5 |

Самарская область |

3 857 |

23 |

0,006 |

|

6 |

Республика Татарстан |

4 604 |

16 |

0,003 |

|

7 |

Ульяновская область |

787 |

0 |

0 |

|

8 |

Саратовская область |

2 351 |

4 |

0,002 |

|

9 |

Удмуртская Республика |

870 |

32 |

0,04 |

|

10 |

Кировская область |

1 062 |

14 |

0,013 |

|

11 |

Пензенская область |

845 |

1 |

0,001 |

|

12 |

Пермский край |

290 |

21 |

0,072 |

|

13 |

Республика Мордовия |

1 061 |

56 |

0,05 |

|

14 |

Республика Марий Эл |

544 |

61 |

0,112 |

Примечание. Составлено авторами на основе данных Государственной автоматизированной информационной системы «“Управление”: мониторинг деятельности контрольно-надзорных органов».

симости от параметров контрагента, своих целей, а также давления иных факторов. Как пишет И.В. Четверикова, обвиняемые, обладающие одинаковым статусом – частного предпринимателя, руководителя компании, – могут отличаться по уровню своего дохода, и возможностям использовать связи, что способно опосредованно влиять на вероятность того или иного судебного исхода [15].

Таким образом, на уровне разных регионов, даже в условиях формально одинаковой институциональной среды у чиновников (группы чиновников), имеется возможность вариативно интерпретировать правила игры в отношении субъектов предпринимательства. Как показывает практика, чаще всего интерпретация и применение формальных правил к субъектам предпринимательства осуществляется в формате, увеличивающим административное давление на бизнес, и ведет к дополнительному изъятию у субъектов бизнеса части предпринимательского дохода [2].

Пока не отработаны методологические подходы к определению параметров административного давления, его структуры и оценки. Все это затрудняет адекватную оценку параметров административного воздействия на субъекты предпринимательской деятельности и, соответственно, не позволяет вырабатывать решения, позволяющие снижать административное давление на бизнес в рамках институциональной конфигурации региональной деловой среды.

В своей работе мы исходим из того, что государственное регулирование предпринимательства – это процесс целенаправленного воздействия властных структур на параметры осуществления предпринимательской деятельности, ориентированный на создание условий функционирования субъектов бизнеса, при которых обеспечивается сопряжение государственных (общественных) интересов (общественная полезность) и делового сообщества (коммерческая выгодность) [12].

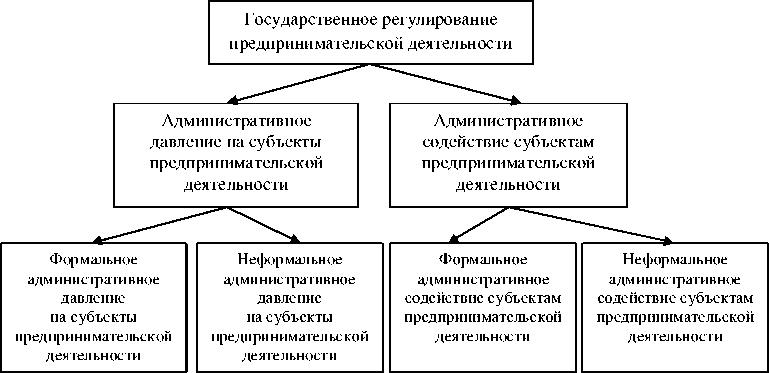

Первой особенностью предлагаемого подхода является то, что в системе государственного регулирования предпринимательства мы выделяем два вида целенаправленного воздействия властных структур на субъекты предпринимательства, дифференцированные по характеру влияния на экономическую деятельность биз-нес-структур. Один из видов воздействия властных структур мы называем административным давлением на субъекты предпринимательской деятельности, а второй – административным содействием субъектам предпринимательской деятельности. Характерным признаком административного давления на субъекты предпринимательской деятельности является рост экономических (непроизводственных) издержек бизнеса. Отличительной чертой административного содействия можно считать преобладание в данном виде воздействия властных структур на субъекты предпринимательской деятельности экономических выгод бизнеса (например, различные виды государственной поддержки).

Вторая особенность заключается в выделении в обоих видах административного воздействия формальной и неформальной компонент, что позволяет более адекватно оценивать параметры комплексного воздействия формальных и неформальных институтов на функционирование экономических агентов в деловой среде региона [12] (см. рис. 1).

В данной статье исследовательский интерес представляет анализ и оценка влияния административного давления на эффективность экономической деятельности субъектов предпринимательской деятельности. Предложенный подход является дальнейшим развитием наших исследований, в рамках которых нами проведено некоторое уточнение отдельных понятий [3; 8; 12].

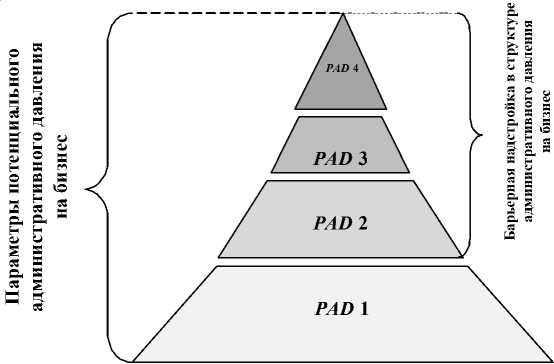

Таким образом, с учетом дополнительно проведенных научных исследований нами предложено уточненное определение понятия «административное давление на субъекты предпринимательской деятельности», под которым мы понимаем совокупность формальных и неформальных требований, норм и правил, а также практик их применения, регламентирующих и регулирующих параметры осуществления хозяйственной деятельности субъектами предпринимательской деятельности, установленных и поддерживаемых органами государственной (муниципальной) власти на определенной территории, выполнение которых увеличивает непроизводственные (трансакционные) издержки бизнеса. Следует говорить не только об административном давлении на предпринимательство, но и о его потенциале, то есть о возможном диапазоне негативного воздействия на субъекты бизнеса со стороны властных структур.

Схематично потенциал административного давления на субъекты предпринимательской деятельности может быть представлен следующим образом (см. рис. 2).

Рис. 1. Схема административного регулирования предпринимательства

Рис. 2. Структура потенциала административного давления на субъекты предпринимательской деятельности

Описание элементов структуры потенциала административного давления на субъекты предпринимательской деятельности представлено в таблице 3.

Таким образом, совокупный потенциал административного давления на субъекты предпринимательской деятельности ( SPAD ) может быть рассчитан следующим образом (1):

SPAD = PАD 1 + PАD 2 + PАD 3 + PАD 4. (1)

При этом элементы PАD 2, PАD 3, PАD 4 в совокупности как раз и формируют структуру административных барьеров в предпринимательской деятельности.

Более того, именно элементы PАD 3, PАD 4 в значительной мере характеризуют специфичность институциональной конфигурации региональной деловой среды, определяя межрегиональные различия по параметрам административного давления на субъекты предприниматель- ской деятельности, наблюдаемые в отечественной деловой практике.

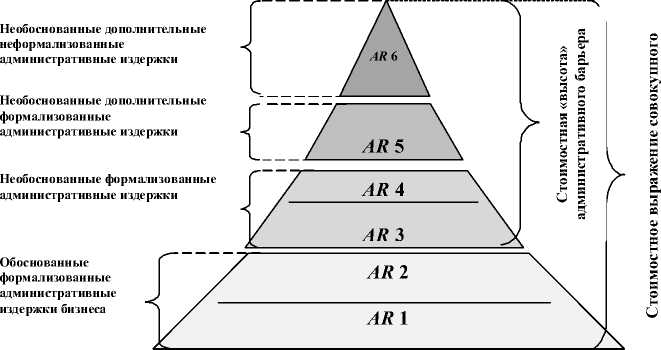

На основе предложенного подхода представляется возможным структурировать издержки бизнеса на выполнение совокупных норм и требований государственного регулирования предпринимательской деятельности (см. рис. 3, табл. 4).

Совокупные издержки субъектов предпринимательской деятельности на выполнение совокупных норм и требований государственного регулирования, предпринимательской деятельности ( SAR ) целесообразно рассчитывать по формуле (2):

SAR = AR 1 + AR 2 + AR 3 + AR 4 +

+ AR 5 + AR 6. (2)

При этом ( AR 3 + AR 4 + AR 5 + AR 6) представляют собой стоимостные издержки преодоления административных барьеров.

Таблица 3

Краткая характеристика элементов административного давления на субъекты предпринимательской деятельности

|

Индекс элемента административного давления на субъекты предпринимательской деятельности |

Характеристика элемента административного давления на субъекты предпринимательской деятельности |

|

PАD 1 |

Формализованные нормы и требования государственного регулирования предпринимательской деятельности (минимум регулирования), направленные на обеспечение комплексной защиты прав и интересов, а также безопасности бизнеса, власти и социума |

|

PАD 2 |

Избыточные формализованные нормы и требования государственного регулирования, предпринимательской деятельности, не оказывающие существенного положительного воздействия на обеспечение комплексной защиты прав и интересов, а также безопасности бизнеса, власти и социума |

|

PАD 3 |

Нарушения законодательства чиновниками в процессе применения норм и требований государственного регулирования предпринимательской деятельности (административное давление на бизнес, затягивание сроков предоставления государственных услуг, ограничение доступа к государственным закупкам и т. д.) |

|

PАD 4 |

Дополнительные неформализованные нормы государственного регулирования предпринимательской деятельности, навязываемые властными структурами предпринимателям (коррупционное взаимоотношение, «добровольно-принудительная» благотворительность) |

Рис. 3. Структура издержек бизнеса на выполнение совокупных административных требований, норм и правил

Таблица 4

Краткая характеристика элементов структуры издержек бизнеса на выполнение норм и требований государственного регулирования предпринимательской деятельности

|

Индекс элемента административных издержек бизнеса |

Характеристика элемента административных издержек бизнеса |

|

AR 1 |

Административные издержки бизнеса, обусловленные выполнением формализованных норм и требований государственного регулирования предпринимательской деятельности (обоснованный минимум регулирования), направленных на обеспечение комплексной защиты прав и интересов, а также безопасности бизнеса, власти и социума |

|

AR 2 |

Административные издержки бизнеса, связанные с санкциями за выявленные нарушения формализованных норм и требований государственного регулирования предпринимательской деятельности (обоснованный минимум регулирования), направленных на обеспечение комплексной защиты прав и интересов, а также безопасности бизнеса, власти и социума |

|

AR 3 |

Административные издержки бизнеса, обусловленные выполнением избыточных формализованных норм и требований государственного регулирования предпринимательской деятельности, не оказывающие существенного положительного воздействия на обеспечение комплексной защиты прав и интересов, а также безопасности бизнеса, власти и социума |

Окончание таблицы 4

|

Индекс элемента административных издержек бизнеса |

Характеристика элемента административных издержек бизнеса |

|

AR 4 |

Административные издержки бизнеса, связанные с санкциями за выявленные нарушения избыточных формализованных норм и требований государственного регулирования предпринимательской деятельности, не оказывающие существенного положительного воздействия на обеспечение комплексной защиты прав и интересов, а также безопасности бизнеса, власти и социума |

|

AR 5 |

Административные издержки бизнеса, обусловленные нарушением законодательства чиновниками в процессе применения норм и требований государственного регулирования предпринимательской деятельности (административное давление на бизнес, затягивание сроков предоставления государственных услуг, ограничение доступа к государственным закупкам и т. д.) |

|

AR 6 |

Административные издержки бизнеса, обусловленные выполнением дополнительных неформализованных норм государственного регулирования предпринимательской деятельности, навязываемые властными структурами предпринимателям (коррупционное взаимоотношение, «добровольно-принудительная» благотворительность) |

Но объем формализованных норм и требований государственного регулирования предпринимательской деятельности в России продолжает оставаться довольно высоким. При этом, как показывают исследования, на практике предприниматели несут меньший объем административных издержек, вследствие того что многие требования (согласно действующему законодательству, обязательные к исполнению) ими либо не выполняются, либо выполняются формально из-за их обременительности для хозяйственной деятельности [4].

Массив административных требований, норм и правил к ведению предпринимательской деятельности, связанный с серьезными издержками бизнеса при их выполнении, крайне негативно сказывается на экономической деятельности субъектов бизнеса [5]. А при идентификации факта нарушения норм административного регулирования контрольно-надзорными органами на субъект предпринимательской деятельности могут быть наложены серьезные финансовые санкции, объем которых для отдельных бизнес-структур может иметь весьма критические (с точки зрения финансовой устойчивости предприятия) последствия [13].

В таких условиях формируются предпосылки для развития институтов неформального взаимодействия предпринимателей с представителями контрольно-надзорных органов, в рамках которых бизнесмены пытаются минимизировать свои издержки, связанные с выполнением и контролем (выполнения) формализованных административных требований, норм и правил путем личных договоренностей, «заносов» и «откупов». Так, по данным исследования НИСИПП, среднее коммерческое предприятие, работающее в сфере общественного питания на так называемый откуп в год от Роспотребнадзора тратит 20–80 тыс. руб., от пожарного надзора МЧС – 40–100 тыс. руб., от лицензионных органов (в области оборота алкогольной продукции) – 25–80 тыс. рублей [9].

С включением в рассмотрение системы взаимоотношений субъекта бизнеса с органами власти различных схем неформальных договоренностей взаимодействия предпринимателя с чиновником, выполняющим контрольнонадзорные функции, модель ожидаемого дохода для уклоняющегося от исполнения формализованных норм и требований государственного регулирования предпринимательской деятельности субъекта бизнеса в случае обнаружения факта нарушения предстает в виде функции полезности (3):

U = ( Dr , a , Pn , w , R , q , k ) =

= (1 - Pn ) x [ Dr x a x q (1 - w ) -

- R x Dr ] + Pn [ Dr a x q (1 - w ) + w x Dr x x a x q - R x Dr - - k x Dr ], (3)

где Pn – вероятность обнаружения и последующего наказания предпринимателя, использующего неформальные договоренности, относительно 1; Dr – располагаемый доход предпринимателя, стоимость единицы (1); R – величина «откупа» за занижение издержек на выполнение формализованных норм и требований государственного регулирования предпринимательской деятельности, относительно 1; q – ставка штрафа за уклонение от выполнения формализованных норм и требований государственного регулирования предпринимательской деятельности, относительно 1; w – коэффициент снижения ставки штрафа в результате неформальной договоренности при взаимодействии предпринимателя с чиновником, относительно 1; a – уровень формализованных норм и требований государственного регулирования предпринимательской деятельности в стоимостном выражении (кроме фискальных платежей), относительно 1;

k – коэффициент штрафных санкций, применяемых к предпринимателю за выявление факта неформальных договоренностей с должностными лицами, осуществляющими контрольно-надзорную деятельность, относительно 1.

Экономический смысл предложенной модели (3) заключается в оценке возможного дохода предпринимателя, вступающего в неформальное взаимодействие с представителем контрольно-надзорных органов с целью снижения бремени формализованных норм и требований государственного регулирования предпринимательской деятельности. Этот доход складывается из суммы возможного недовыполнения формальных административных требований норм и правил, которая может быть получена с вероятностью (1 – Pn ), если эпизод неформального взаимодействия не выявлен, и суммы, которая может быть получена с вероятностью Pn , если эпизод неформального контакта обнаружен и предприниматель вынужден выполнить административные требования в полном объеме, уплатить соответствующий штраф и в целом понести санкции в соответствии с действующим законодательством.

Взяв первую производную функции (3) по располагаемому доходу и приравняв ее к нулю, после соответствующих преобразований получим (4–7):

-— = - (1 - Pn) X a X q X (1 - w) - dDr

- Pn x R - Pn x a x q + R x Pn + k = 0,(4)

p _ a x q x (1 - w ) + k

Pn, n a x q x w a x q - k

W =7, a x q x (1 - Pn )

q x ( Pn x w - w + 1) .

Исходя из формул (5–7), мы можем оценить значения параметров функции, при которых потенциальный доход от уклонения от выполнения формализованных норм и требований государственного регулирования предпринимательской деятельности, равен нулю, то есть дуалистическое соотношение интересов предпринимателя как субъекта бизнеса, ориентированного на максимизацию прибыли, и как субъекта, вынужденного выполнять административные требования и нести установленные законом и дополнительно навязанные экономические платежи, находится в состоянии безразличия.

Тогда для предпринимателя рационально приемлемым становится применение стратегии «откупа» от чиновников, осуществляющих контрольно-надзорную деятельность при выполнении условия (8):

U = ( D i , r, a, P i n, w, R, q, k ) > 0. (8)

Таким образом, появляется возможность просчитать параметры вероятности Pn , коэффициенты снижения ставки штрафа w и уровня формальных административных требований, норм и правил, регламентирующих и регулирующих параметры осуществления бизнеса a для положения безразличия. Пример расчета представлен в таблице 5.

Проблемной особенностью ведения бизнеса в современных условиях российской действительности является достаточно высокая вероятность вступления предпринимателя в неформальное взаимодействие с государственными (муниципальными) структурами. Зачастую такая практика является инициативой самого предпринима-

Таблица 5

Значения коэффициента снижения ставки штрафа w в результате неформальной договоренности i -го субъекта предпринимательства с чиновником контрольно-надзорного органа для функции:

a x q - k . , w = a x qx (1 -Pn), при q = 0,5; k = 1

|

a Р n |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

0,8 |

0,9 |

1 |

|

0 |

0,33 |

0,50 |

0,60 |

0,67 |

0,71 |

0,75 |

0,78 |

0,80 |

|

0,1 |

0,37 |

0,56 |

0,67 |

0,74 |

0,79 |

0,83 |

0,86 |

0,89 |

|

0,2 |

0,42 |

0,63 |

0,75 |

0,83 |

0,89 |

0,94 |

0,97 |

1,00 |

|

0,3 |

0,48 |

0,71 |

0,86 |

0,95 |

– |

– |

– |

– |

|

0,4 |

0,56 |

0,83 |

1,00 |

– |

– |

– |

– |

– |

|

0,5 |

0,67 |

1,00 |

– |

– |

– |

– |

– |

– |

теля, стремящегося в условиях высокой неопределенности и турбулентности деловой среды добиться более предсказуемых отношений с властными структурами различных уровней. Но гораздо чаще неформальное взаимодействие навязывается или провоцируется представителями властных структур. Как показывает практика, довольно часто неформальное взаимодействие оборачивается для предпринимателя серьезным ростом непроизводственных издержек. Логика ведения бизнеса в такой ситуации подсказывает, что в распоряжении предпринимателя должен быть достаточный объем средств, позволяющий ему выполнять не только формализованные нормы и требования государственного регулирования предпринимательской деятельности (их в определенной мере хотя бы можно просчитать), но и дополнительные неформализованные нормы и требования, навязываемые властными структурами, зачастую по своему усмотрению.

Перед российскими предпринимателями в настоящее время довольно остро стоит проблема преднамеренных и непреднамеренных нарушений со стороны органов власти их законных прав и интересов, что также очень часто приводит к значительному росту непроизводственных издержек бизнеса. В качестве типичного примера можно указать практику, когда незаконные действия представителей органов власти доводят ситуацию до судебной тяжбы и предприниматель вынужден нести серьезные издержки, связанные с судебным разбирательством. Такие издержки мы также относим к издержкам бизнеса, обусловленным выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности.

По мнению авторов, это заставляет предпринимателей довольно активно искать различные (в том числе незаконные) способы формирования так называемых подушек безопасности, то есть своеобразных компенсационных фондов, в которых аккумулируются средства, необходимые для покрытия издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности [12].

C точки зрения финансовой устойчивости предприятия для формирования компенсационных фондов возмещения издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности, субъектом бизнеса могут использоваться 2 сценария:

1-й сценарий: за счет скрываемых денежных поступлений в результате производства дополнительного объема неучтенной продукции при той же структуре условно-переменных и накладных расходов.

2-й сценарий: путем незаконной оптимизации налогооблагаемой базы (искусственное завышение условно-переменных издержек).

Исходя из данной предпосылки, авторы разработали модель оценки параметров функций изменения доли накладных издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности в цене продукции, которая основывается на ключевом предположении сохранения безубыточности экономической деятельности субъекта бизнеса в новом формате его работы, предполагающим формирование компенсационных фондов возмещения издержек, сопряженных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности.

В целях моделирования предусматривается введение следующих параметров (9):

Y = QN + A QAD, (9) QN где QN – начальный объем безубыточных продаж продукции предприятия, ед.; AQAD - необходимый объем прироста выпуска продукции для формирования компенсационных фондов возмещения издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности (скрываемый объем производства), ед.; у - коэффициент нарастания критического объема продаж продукции (услуги) с учетом формирования компенсационных фондов возмещения издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности и первоначального критического объема продаж продукции (10):

Ск г + A Cjn

h = N г AD, (10) CN где CN – сумма накладных расходов, соответствующих первоначальному значению критического объема продаж продукции (услуги), денеж. ед.; A CAD - прирост накладных административных затрат на выполнение дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности, обеспеченных дополнительным приростом AQAD, денеж. ед.; h - коэффициент нарастания накладных издержек предприятия при включении сумм для формирования компенсационных фондов возмещения издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности (11):

S +A Sad

SN

где SN – начальный уровень удельных переменных издержек в цене продукции (услуге); A S AD - прирост условно-переменных издержек, выводимый из-под налогообложения с целью формирования компенсационных фондов возмещения издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности; ф - коэффициент увеличения удельных условно-переменных издержек для формирования компенсационных фондов возмещения издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности (12):

f = S N , (12)

p где f – удельная доля условно-переменных издержек в цене продукции (услуги); p – цена продукции (услуги).

Тогда для первого сценария функция р изменения доли издержек на выполнение дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности в условиях дополнительного производства неучтенной продукции (услуг) и неизмененной цене C будет иметь вид (13):

Acad = AQ(P - SN)

p x ( CN + A CAD ) p x y x QN

= (Y — 1) x (1 — f ) γ

. (13)

Таким образом, прогнозируемый уровень изменения критического объема продаж продукции (услуг) для покрытия издержек предпринимателя на выполнение дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности вычисляется по следующей формуле (14):

Y =

f - 1

H + f - 1

Во втором сценарии с введением коэффициента ф прироста условно-переменных издержек, идущих на покрытие издержек, связанных с выполнением дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности, получена возможность оценки функции р общих административных издержек (15):

C X CN ( h - 1) A CAD = N CN x h x P QAD x p " c -фX f x p = ( h - 1) x (1 - f xф ) h

Кроме того, возможно построение соответствующих параметров (16), (17):

h x (p - 1) + 1 ф x (1 - h )

h x ( p - 1) + 1 f x (1 - h )

Для анализируемых значений заданного порога роста дополнительных накладных издержек на выполнение дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности h . Пример расчета коэффициента нарастания критического объема продаж (услуг) у с учетом неформальной компоненты нивелирования избыточного административного давления представлен в таблице 6.

В процессе обследования деятельности субъектов предпринимательства и получения необходимой информации позволяющей определять параметры у , h , q , f , появляется возможность уточнять совокупные оценки дополнительных выплат и объемы затрат, направляемых субъектом бизнеса на выполнение дополнительных неформализованных норм и требований государственного регулирования предпринимательской деятельности.

Предложенный методический инструментарий дает возможность просчитывать параметры увеличения легальной бизнес-деятельности при снижении уровня неформального воздействия властных структур на субъекты предпринимательства и формирования оптимальной модели государственного регулирования предпринимательства в регионе.

Таблица 6

Значения коэффициента нарастания критического объема продаж γ с учетом неформальной компоненты нивелирования избыточного административного давления

|

f µ |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

0,8 |

0,9 |

|

0,01 |

1,01 |

1,02 |

1,02 |

1,03 |

1,03 |

1,05 |

1,11 |

|

0,02 |

1,03 |

1,03 |

1,04 |

1,05 |

1,07 |

1,11 |

1,25 |

|

0,03 |

1,04 |

1,05 |

1,06 |

1,08 |

1,11 |

1,18 |

1,43 |

|

0,04 |

1,06 |

1,07 |

1,09 |

1,11 |

1,15 |

1,25 |

1,67 |

|

0,05 |

1,08 |

1,09 |

1,11 |

1,14 |

1,20 |

1,33 |

2,00 |

|

0,06 |

1,09 |

1,11 |

1,14 |

1,18 |

1,25 |

1,43 |

2,50 |

|

0,07 |

1,11 |

1,13 |

1,16 |

1,21 |

1,30 |

1,54 |

3,33 |

|

0,08 |

1,13 |

1,15 |

1,19 |

1,25 |

1,36 |

1,67 |

5,00 |

|

0,09 |

1,15 |

1,18 |

1,22 |

1,29 |

1,43 |

1,82 |

10,00 |

|

0,10 |

1,17 |

1,20 |

1,25 |

1,33 |

1,50 |

2,00 |

– |

|

0,11 |

1,19 |

1,22 |

1,28 |

1,38 |

1,58 |

2,22 |

– |

|

0,12 |

1,21 |

1,25 |

1,32 |

1,43 |

1,67 |

2,50 |

– |

|

0,13 |

1,23 |

1,28 |

1,35 |

1,48 |

1,76 |

2,86 |

– |

|

0,14 |

1,25 |

1,30 |

1,39 |

1,54 |

1,88 |

3,33 |

– |

Предпринятый анализ дал возможность получить ряд научных результатов, позволяющих в последующем обосновывать новые подходы к оценке результативности административного регулирования развития предпринимательства в регионах:

-

1. Поэлементно структурированы и систематизированы реально существующие параметры административного регулирования предпринимательской деятельности в форматах административного содействия и административного давления (с учетом соотношения формальной и неформальной компонент), в том числе на региональном уровне, что позволяет четко сфокусировать меры по созданию благоприятных институциональных условий для бизнеса на наиболее проблемных элементах в структуре административного давления на предпринимательские структуры и существенно повысить их эффективность.

-

2. Определено, что вследствие формирования параметров административного давления PАD 1 и PАD 2 преимущественно на федеральном уровне, воздействия региональных органов власти на данные параметры ограничены. Поэтому в практике снижения административного давления особое внимание должно быть уделено параметрам PАD 3 и PАD 4 в структуре административного воздействия на бизнес, ввиду того что по данным направлениям региональный уровень власти имеет наибольшие возможности по оптимизации и снижению административного давления на субъекты предпринимательской деятельности путем формирования наиболее эффек-

- тивной институциональной конфигурации региональной деловой среды.

-

3. Обосновано, что экономическую основу воспроизводства неформальных отношений в процессе административного регулирования биз-нес-деятельности представляет достаточно высокий уровень издержек субъектов предпринимательской деятельности на выполнение формальных административных требований, норм и правил, обусловливающих взаимную выгодность для отдельных субъектов бизнеса и некоторой части представителей властных структур заключения неформальных соглашений по получению одними и предоставлению другими услуг по занижению издержек на выполнение административных требований, норм и правил.

-

4. Предложена математическая модель оценки параметров неформального взаимодействия предпринимателя с чиновниками, осуществляющими контрольно-надзорную деятельность, практическое использование которой позволяет просчитывать параметры выгодности для экономических агентов использования неформальных схем взаимоотношений и на основе этого определять допустимые границы административного обременения хозяйствующих субъектов.

-

5. Разработан инструментарий, дающий возможность просчитывать параметры увеличения легальной бизнес-деятельности при снижении уровня неформального воздействия властных структур на субъекты предпринимательства и при формировании оптимальной модели государственного регулирования предпринимательства в регионе.

Список литературы Диагностика параметров административного регулирования предпринимательства в регионе: инновационные подходы и инструменты

- Арапов, В. В. Совершенствование мотивационного комплекса действий власти по повышению конкурентного потенциала регионального предпринимательства/В. В. Арапов, В. И. Харисов//Экономика и управление: науч.-практ. журн. -2015. -№ 5 (127). -С. 46-51.

- Гришин, К. Е. Инструментарий выявления «точек роста» предпринимательства в регионе/К. Е. Гришин, В. В. Арапов//Экономика региона. -2013. -№ 4. -С. 150-156.

- Дегтярев, А. Н. Институциональная конфигурация региональной деловой среды: параметры проектирования/А. Н. Дегтярев, Р. И. Маликов, К. Е. Гришин//Вопросы экономики. -2014. -№ 11. -С. 83-94.

- Доклад Минэкономразвития об оценке затрат предпринимательского сообщества на соблюдение установленных требований регулирования и взаимодействие с государством. -Электрон. текстовые дан. -Режим доступа: инвестклимат.рф/upload/.../336ca832aa3f 2177fdfbb427b4f8c733.pdf (дата обращения: 10.01.16). -Загл. с экрана.

- Доклад Президенту РФ Уполномоченного при Президенте РФ по защите прав предпринимателей, 2015. -Электрон. текстовые дан. -Режим доступа: http://doklad.ombudsmanbiz.ru/doklad_2015.html (дата обращения: 10.01.16). -Загл. с экрана.

- Калмычкова, Е. Н. Дерегулирование, приватизация и развитие конкуренции/Е. Н. Калмычкова, Н. М. Розанова//Экономический вестник Ростовского государственного университета. -2004. -Т. 2, № 1. -С. 136-143.

- Кодекс Российской Федерации «Об административных правонарушениях» от 30 дек. 2001 г. № 195-ФЗ. -Электрон. текстовые дан. -Режим доступа: http://www.consultant.ru/(дата обращения: 10.01.16). -Загл. с экрана.

- Маликов, Р. И. Моделирование параметров развития институциональной конфигурации региональной деловой среды/Р. И. Маликов, К. Е. Гришин//Экономическая политика. -2014. -№ 6. -С. 171-186.

- Общественное питание: кормим людей и адмбарьеры нипочем? Исследовательский проект НИСИПП. -Электрон. текстовые дан. -Режим доступа: http://nisse.ru/analytics/monitoring/?ELEMENT_ID= 21243 (дата обращения: 10.01.16). -Загл. с экрана.

- Павлов, К. В. Направления и формы государственной поддержки развития малого бизнеса в регионе (на примере Белгородской области)/К. В. Павлов//Региональная экономика: теория и практика. -2011. -№ 25. -С. 2-10.

- Полищук, Л. И. Нецелевое использование институтов: причины и следствия/Л. И. Полищук//Вопросы экономики. -2008. -№ 8. -С. 28-44.

- Солодилова, Н. З. Влияние административного регулирования на эффективность предпринимательской деятельности в регионе/Н. З. Солодилова, Р. И. Маликов, К. Е. Гришин//Экономика региона. -2016. -Т. 12, № 4. -С. 1001-1013.

- Солодилова, Н. З. Прогнозирование инвестиционного потенциала предпринимательства в регионе/Н. З. Солодилова, Р. И. Маликов, К. Е. Гришин//Общество и экономика: науч.-практ. журн. -2016. -№ 3. -С. 79-95.

- Фролов, Д. П. Методологический институционализм 2.0: от институтов к институциональным конфигурациям/Д. П. Фролов//Вопросы экономики. -2016. -№ 7. -С. 147-160.

- Четверикова, И. В. Либеральные реформы уголовного законодательства в сфере экономической деятельности 2009-2012 гг. и судебная практика/И. В. Четверикова//Вопросы экономики. -2016. -№ 6. -С. 91-115.