Динамическая устойчивость диверсифицированных инновационных производств при многофакторном управлении

Автор: Кувшинов М.С., Шайбакова Л.Ф.

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 2 т.19, 2025 года.

Бесплатный доступ

На основе анализа актуальности вопросов обеспечения динамической устойчивости диверсифицированных производств с учетом рисковых ролей инновационных проектов показаны проблемы по возможностям и недостаткам традиционного применения CVP-анализа при оценке результатов реализации проектов в условиях многофакторного управления. Авторская гипотеза о возможности обеспечения динамической устойчивости диверсифицированных инновационных производств на основе модели управления корректирующими факторами формирования допустимых текущих динамических отклонений общей плановой прибыли совокупности производств при различных характерных инициирующих возмущениях получила развитие в виде совместного применения данных о разности фаз инициирующего и корректирующего воздействий при старте проектов, их окончании и учете динамики инфляционных процессов. Представленная модель позволяет учитывать отклонения всех постоянных и переменных факторов формирования итоговой плановой прибыли при совместном диверсифицированном производстве, включая различие тактовой производительности и плановых периодов запуска и завершения производства отдельных продуктов диверсифицированной линейки номенклатуры, хронологию отклонений изменения факторов, включая динамику инфляционных процессов, а также допустимые динамические границы отклонений итоговой плановой прибыли. Показанный в статье методический подход проиллюстрирован выборочными примерами практической реализации с аналитическими расчетами и графическим представлением корректировки изменения переменных затрат одного продукта за счет возможного изменения величины цены другого продукта и возможности корректировки изменения ставок дисконтирования за счет потенциально прогнозируемой цены другого продукта. Приведенный подход является в значительной мере универсальным при других граничных условиях по анализируемым парам возмущение - коррекция для оценки обеспечения динамической устойчивости развития как моно-, так и диверсифицированного производства.

Динамическая устойчивость развития, диверсификация производства, инновационные производства, тактовая производительность, фазы изменения затрат, фазы старта и окончания проектов, инициирующие воздействия, корректирующие воздействия

Короткий адрес: https://sciup.org/147251213

IDR: 147251213 | УДК: 338.2 | DOI: 10.14529/em250210

Dynamic sustainability of diversified innovative industries under multifactor management

Based on the analysis of the relevance of ensuring dynamic stability in diversified industries, taking into account the risk roles of innovation projects, the problems and possibilities of traditional CVP analysis in assessing project implementation results under multifactor management conditions are revealed. The author developed a hypothesis about ensuring dynamic stability in diversified, innovative industries based on a management model for corrective factors in forming permissible current dynamic deviations in the total planned profit of a set of industries under various initiating perturbations. This hypothesis takes into account the dynamics of inflationary processes and the phase difference between initiating and corrective effects at the start and completion of projects. The presented model considers deviations of all constant and variable factors in the formation of final planned profit in joint diversified production. This includes differences in clock productivity, planned launch and completion periods of separate products in the diversified product line, and chronology of deviation changes in factors. It also considers the dynamics of inflationary processes and permissible dynamic limits of deviation in final planned profit. The methodological approach presented in the article is illustrated by selected practical examples with analytical calculations and graphical representations of adjusting variable costs for one product due to a potential price change for another product, as well as adjusting discount rates based on potentially predictable prices for other products. The above approach is largely universal under other boundary conditions to analyze the dynamic stability of the development of mono- and diversified production.

Текст научной статьи Динамическая устойчивость диверсифицированных инновационных производств при многофакторном управлении

Вопросы устойчивости развития производства являлись всегда приоритетом планирования деятельности предприятий как в оперативной, так и в стратегической перспективе. Под устойчивостью в экономических системах по итогам анализа содержания сходных понятий в различных областях деятельности понимается определенное равновесие показателей рассматриваемого объекта и поддержание данного состояния в течение рассчитанного количества времени, в зависимости от условий [1]. Нестабильность развития рынка предполагает адаптацию к условиям его текущего изменения для обеспечения динамической устойчивости не только развития, но и самого конкурентоспособного существования предприятия [2]. Конкурентное положение предприятия может быть оценено на основе инновационной активности с использованием ряда показателей, которые опосредованно определяют динамическую устойчивость предприятия через показатели прибыли от внедрения инновационных проектов, и учетом их воз- можного роста при финансировании и реализации инновационных проектов [3]. Распространенным механизмом адаптивного обеспечения конкурентоспособности является диверсификация производства при условиях массового применения всех сторон инновационной деятельности от процессов генерации новых идей в продуктах, технологиях проектирования и изготовления до технологий внедрения и реализации, например, [4]. Понятие устойчивости предприятия было дано в ряде работ Чупрова С.В. По его мнению, это способность экономической системы достигать с определенной скоростью своих плановых показателей при надлежащем ресурсном потенциале и компетентном управлении [5].

Внедрение инновационных технологий всегда несет большой риск их эффективной динамической отдачи, что и подчеркивают авторы [6] на примере внедрения и развития актуального для своего времени внедрения промышленного прядильного производства, а с другой стороны, показывает наличие неизменной исторической актуальности рассматри- ваемого вопроса. Вопросы многомерного анализа деятельности производственных предприятий, реализующих диверсификацию продуктовых линеек, рассматриваются в историческом аспекте достаточно давно [7]. Однако далее констатации фактов сложности многомерных расчетов с позиции математического аппарата это не нашло продвижения в решении на тот период.

Теория и методы

Попытки нахождения универсальных решений в обеспечении стратегий устойчивости диверсифицированных производств находили свое выражение в публикациях отечественных и зарубежных исследователей в историческом аспекте развития отдельных сторон. Авторы [8] описывают вопросы рациональной с их позиции организации передовых производственных систем. Вопросы формирования разработки стратегий диверсификации интегрированных хозяйственных структур рассматриваются и у отечественных авторов, например, [9]. Вероятность сверхдоходов от реализации инновационных проектов является, с одной стороны, движителем их появления в конкретной организации на основе применения теории управления верхнего эшелона [10] и базирующихся на ней драйверов инноваций устойчивых бизнес-моделей. Применение теории динамических возможностей целесообразно при использовании инноваций как движущих сил экоинноваций в организациях. С другой стороны, это провоцирует риски падения темпов роста прибыли, а иногда, и, собственно, прибыли, вследствие ориентации конкурентной среды на перспективные опережающие разработки [10], где авторы дают указание на наличие явной взаимосвязи инноваций, диверсификации продукции и роста фирмы на примере периода ранней индустриализации промышленности Японии. В работе Сулеймановой Ю.М. [11] частично рассмотрены вопросы последовательного принятия инновационных проектов по критерию экономической устойчивости предприятия, с позиции обеспечения устойчивости роста на коммерческой фазе инновационного проекта. При этом рассмотрен комплекс методов, охватывающий, в отличие от существующих, весь жизненный цикл инновационного проекта: метод выбора инновационных проектов и модель управления процессом реализации последних по критерию экономической устойчивости предприятия. Автор учитывает текущий уровень устойчивости предприятия и ее динамику на момент выбора проекта, что дает возможность находить компромисс между несколькими критериями: коммерческой эффективностью проекта, снижением устойчивости предприятия на инвестиционной фазе проекта и ростом устойчивости предприятия в результате реализации проекта.

Динамическая устойчивость и безубыточность производства часто трактуется как родст- венные категории достаточно давно [12]. После массового освоения теории и практики управленческого учета применительно к оценке устойчивости предприятий в оперативном планировании был целый ряд исследований, ограниченных последующим десятилетием, после которых интерес к теме исследования пропал, поскольку складывалось мнение о решении всех стоящих вопросов. Так, вопросы оценки рисков многопродуктового производства рассматриваются в работе [13], где автор предлагает учитывать вероятное рассеяние показателей маржинальной прибыли по отдельным продуктам и на основе этого вести поиск общей точки безубыточности, что не учитывает разные сроки окончания отдельных проектов в общепроизводственной программе. Автор [14] показывает вариант нахождения точек безубыточности в зависимости от стоящих перед многопродуктовым производством задач на конкретных примерах с учетом принятых ограничений в отношении структуры производимой предприятием продукции. В качестве таких ограничений рассмотрены варианты расчета многопродуктовой точки безубыточности без условия неизменности структуры производства и при выделении из общих постоянных затрат прямых постоянных затрат каждого продукта, а также в случае наличия у некоторых продуктов общих прямых постоянных затрат. Недостаток исследования - ограниченность только рамками рассматриваемых практических ситуаций, не позволяющих выйти на обобщенные выводы. Диверсификация риска инновационных проектов реализуется за счет организации многопродуктовых производств при синхронизации изменения параметров, определяющих их доли в общей прибыли предприятия. Так, автор [4] рассматривает подход к оценке уровня устойчивого развития предприятия, в ходе которого применяется матрица оценки уровня зрелости в разрезе этапов развития компании. В качестве ресурсов реализации проекта развития предлагается использование проектного офиса на основе системы аудитов и определения набора показателей анализа качества аудита и списка оценочных вопросов. Однако это не позволяет напрямую выйти на оценочные экономические показатели и базируется на субъективном мнении аудиторов.

Временное накопление сверхприбылей в одном сегменте производств позволяет компенсировать временные убытки в другом сегменте, является известным решением обеспечения конкурентоспособности при диверсификации монопроизводства выпуска инновационной продукции [15]. На процессы формирования временных сверхприбылей и сопутствующих рисков сверхубытков оказывают существенное влияние самые различные условия внешней среды, включая нестабильность рынков, действие санкций, глобальные вызовы по политическим, этническим и экологическим фак- торам [15]. Для этих условий был предложен методический подход, позволяющий в условиях реализации многономенклатурного производства учитывать и управлять результативностью всех видов затрат на производство, его безубыточностью (некритичной убыточностью отдельных видов номенклатуры) и запасом (дефицитом для отдельных видов номенклатуры) финансовой устойчивости для всего предприятия (объединения) в целом [15]. Сущность подхода выражается в модификации широко известного и применяемого инструмента оценки результативности затрат на производство, его безубыточности и запаса финансовой устойчивости на основе CVP-анализа (Cost – Volume – Profit; «затраты – объем – прибыль») [12] при расширении его области применения с оперативного на стратегическое управление. Использование стандартного CVP-анализа позволяет выявить рациональные пропорции между постоянными и переменными затратами на выпуск продукции, определить безубыточный объем производства в натуральных единицах измерения и в стоимостной оценке, найти консенсус между ценой и объемом реализации [12]. Массовое распространение CVP-анализа обусловлено его относительной простотой и доступностью для прогнозных оценочных расчетов. Однако эта модель имеет известные ограничения в виде жестко зафиксированных условий стабильности постоянных затрат, производительности, цен реализации и реализации полностью всего объема выпущенного продукта. Применение базовой модели в условиях диверсифицированного производства предполагает выполнение условия постоянства структуры либо себестоимости реализации, либо выручки от реализации. Авторы работы [15] предлагают методику анализа безубыточности диверсифицированного производства, что позволяет оценить прибыльность отдельных видов продукции, установить «запас прочности» предприятия и спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли. Но, по-прежнему, периоды выпуска различной номенклатуры принимаются одинаковыми, что в условиях спроса нестабильного рынка практически недостижимо.

Анализ динамики развития рынка инновационных продуктов и инновационных технологий показывает, что получение сверхприбылей при наличии больших рисков устойчивости развития изменяет в современных условиях границы горизонта планирования, которые могут быть как менее года, так и длительный период в несколько лет. Длительные периоды внедрения в условиях динамической нестабильности рынка вызывают необходимость учета инфляции для проектов диверсифицированного производства. В известном издании [16] описаны методы оценки временной стоимости денежных потоков. Однако при этом не учитывается наличие диверсифицированного производства, и, тем более, возможности взаимодействия связанных денежных потоков с различными сроками как планового начала, так и планового завершения проектов.

Приведенные варианты адаптации CVP-анализа к условиям динамически изменяющегося рынка как в границах текущего периода горизонта планирования совместной реализации нескольких инновационных проектов, так и при длительных сроках реализации, не дают решения из-за априорно заложенной статичности величин параметров модели. В работе [15] рассмотрена достаточно полная матрица вариантов однофакторного управления потенциально возможной корректировки изменения переменных и постоянных затрат на выпуск одного продукта за счет потенциально возможного изменения переменных и постоянных затрат другого продукта. Однако приведенное решение не учитывает нестабильность рынка в части совместного применения данных о разности фаз инициирующего и корректирующего воздействий при старте проектов, их окончании, и учете динамики инфляционных процессов.

Рассмотренные варианты требуют нахождения рациональных обоснованных пропорций динамики объема производства, себестоимости и цен реализации на каждую номенклатурную единицу из диверсифицированной линейки во всей совокупности ее состава при учете существенно различной неравномерности динамики выпуска продукции в течение плановых, в том числе и долгосрочных периодов в условиях инфляции, а также допустимые динамические границы отклонений итоговой плановой прибыли.

Диверсификация инновационного монопроизводства выпуска инновационной продукции, при которой временное накопление сверхприбылей в одном сегменте производств позволяет компенсировать временные убытки в другом сегменте, является известным концептуальным решением обеспечения конкурентоспособности [15]. Для условий нестабильности рынков, действия санкционных ограничений, глобальных вызовов по политическим, этническим и экологическим факторам был предложен методический подход, позволяющий в условиях реализации диверсифицированного производства учитывать и управлять результативностью всех видов затрат на производство, его безубыточностью (некритичной убыточностью отдельных видов номенклатуры) и запасом (дефицитом для отдельных видов номенклатуры) финансовой устойчивости для всего предприятия (объединения) в целом [15]. Сущность подхода выражается в модификации широко известного и применяемого инструмента оценки результативности затрат на производство, его безубыточности и запаса финансовой устойчивости на основе CVP-анализа (Cost – Volume – Profit; «затраты – объем – прибыль») [12] за счет учета разности фаз инициирующего и корректирующего воздействий при старте проектов, их окончании, и учете динамики инфляционных процессов.

Применение базовой модели в условиях диверсифицированного производства предполагает выполнение условия постоянства структуры либо себестоимости реализации, либо выручки от реализации. Известные варианты приспособления CVP-анализа к условиям динамически изменяющегося рынка в границах горизонта планирования совместной реализации нескольких инновационных проектов, рассмотренных выше работ [12, 16], не дают решения из-за априорно заложенной статичности величин параметров модели.

В серии статей, посвященных решению ряда рассматриваемых задач [15], предложен отход от традиционного для CVP-анализа применения в качестве аргумента функций затрат и прибылей объема производства и переход на параметр времени горизонта планирования для реализации инвестиционных проектов в единицах производственных тактов в сочетании с заданной тактовой производительностью по каждому продукту. Такой подход позволяет уйти от обязательных ранее классических требований неизменности переменных и постоянных затрат, цен, а также и постоянных затрат [12]. Более того, при реализации нескольких инновационных проектов, обеспечивающих общую целевую программу предприятия, различные проекты могут и начинаться, и заканчиваться в различное время [15].

Базовой составной частью используемого подхода [15] является гипотеза о возможности компенсации потерь от изменений, инициирующих отрицательные последствия параметров одних проектов, за счет корректирующих изменений параметров других проектов, в том числе и других параметров первичных проектов-инициаторов. На отдельных этапах общего планового периода могут возникать локальные периоды убыточности вследствие запаздывания реакции корректирующего воздействия на отрицательное влияние изменения условий среды производства, которые к концу планового периода должны быть скомпенсированы до приемлемой величины допустимыми изменениями условий производства и реализации всей диверсифицированной продуктовой линейки. При этом предлагаются решения реакции корректирующего воздействия при появлении инициирующего возмущения, при которых такты инициирующих и корректирующих воздействий могут не совпадать. При длительных сроках реализации проектов необходимо учитывать инфляционные процессы при окупаемости начальных инвестиций, которые могут иметь различные показатели дисконтирования вследствие различной конкурентоспособности отдельных проектов, а также изменение показателей дисконтирования по проектам в пределах горизонта планирования. При этом вследствие высокой рискованности инновационных проектов тактом планирования может быть как традиционно год, так и месяц.

Отправные положения, новые условия применения методического подхода [15], соответствующие им инструментарий формализации и способ оценки, развивающие представления о возможности учета длительных сроков реализации проектов и инфляционных процессов, приведены в табл. 1.

Основные варианты инициирующих воздействий описаны в работе [15] данной серии публикаций. В соответствии с этим проанализируем подробно минимальный по учитываемым изменениям параметров набор характерных вариантов для

Таблица 1

Применение методического подхода [15] в условиях диверсификации инновационных производств

|

Исходные граничные условия |

Изменения внешней и внутренней среды |

Прогнозируемый результат |

|

1. Организация производит два вида продукции: А и B, каждый со своим плановым объемом в количественном выражении Q kT , ценой реализации P k , удельными переменными затратами AVCk , постоянными затратами FCk , целевой прибылью при выполнении производственной программы ZkT . Проект В запускается в момент времени i =t B0 > 0. |

Продукты имеют разное время запуска и разное время планового завершения производственной программы в тактах выпуска t k при тактовой производительности по продуктам qk . При длительных сроках реализации проектов необходимо учитывать инфляционные процессы, которые имеют различные ставки дисконтирования |

Целевая прибыль ZT , обеспечивающая устойчивое развитие на конец общей производственной программы, равна сумме слагаемых Zk по продуктам, которые, в свою очередь, определяются как: ZT =Z пк= rzk, (1) Zk = (Pk - AVCk) x Q t /(1 + R t)1 - FCk, Qк = Q t x i, где k - номер продукта, i - номер такта общей производственной программы, n – количественный состав номенклатурной линейки продуктов, который для рассматриваемого первичного представления модели равен 2, Rк -ставка дисконтирования. При Qк = QkT формируются Zk = ZTT |

Окончание табл. 1

|

Исходные граничные условия |

Изменения внешней и внутренней среды |

Прогнозируемый результат |

|

2. Отклонения формирующих параметров из-за колебаний экономической среды вызывают необходимость разбить плановый период выполнения производственной программы минимум на четыре участка |

Границами участков являются такты i = t B0 , отражающий старт проекта В; i = t BF , отражающий покрытие постоянных затрат проекта В; i= vi, отражающий возмущение в системе; и такт i= vc, отражающий реакцию системы на поддержание итоговой динамической устойчивости |

Разделение трех ситуаций:

Для такта i = 1, ..., min { v i, vc} — 1 расчеты для всех продуктов остаются прежними. При i = v i, ..., t k для инициализирующего продукта отражается прогнозируемое рыночное изменение, а для корректирующего продукта для i = vc , ..., ^отражаются потенциальные варианты корректирующих воздействий |

|

3. Проект А является основным инициатором возмущения временной потери прибыли всей производственной программы в момент i = v i < Аа |

продуктов соотносятся как ^в > А а

|

Коррекция для принятого варианта выполняется в виде реакции для выбранного такта изменения v = { vc < vi, vc > vi } при нелинейных зависимостях в пределах горизонта планирования в том числе от нескольких месяцев до нескольких лет с учетом инфляционных процессов, результатом чего будет изменение оценки итогового состояния по окончании большего tk |

|

4. Проект В является инициатором временной потери прибыли всей производственной программы на участке от i = tB0 до i = tBF вследствие наличия начальных инвестиций FC B |

Допустимая граница временной динамической потери прибыли GZ AB0 определяется с учетом величины последующего корректирующего воздействия за счет элементов удельной маржинальной прибыли P B и AVC B |

Для обеспечения динамической устойчивости общей производственной программы суммарная динамическая прибыль должна быть не менее GZ AB0 с учетом запуска продукта В в момент времени i =t B0 : ( )× × ( ) — FAa — FCB > gz ab о . (2) |

|

5. Проект В является источником коррекции минимум для восстановления временной потери прибыли на участке от i = vc до i = tA |

Величина корректирующего воздействия определяется с учетом номера такта, суммы начальных инвестиций FCB и желаемой границе GZ TAB динамического отклонения прибыли всей производственной программы от исходного варианта развития без возмущение и коррекции |

Для обеспечения динамической устойчивости общей производственной программы суммарная динамическая прибыль с учетом возмущения и коррекции в момент времени i =tB должна быть не менее GZ TAB суммарной динамической прибыли при отсутствии возмущений и коррекции: (Z aa + Z ba ) - (Z a + Z b ) > GZtab. (3) |

представления основных зависимостей по обеспечению динамической устойчивости диверсифицированных производств при многофакторном управлении. Дальнейшее расширение области решений может быть рассмотрено в последующих публикациях на основе общего подхода приводимых материалов.

Результаты

Рассмотрим характерные базовые варианты реализации расширенной модели управления (табл. 2).

Для остальных вариантов зависимостей, рассмотренных ранее в [15] данной серии публикаций, выражения будут подобны приведенным там, с дополнением на коэффициенты дисконтирования для переменных факторов, аналогичные формуле (1).

При запуске проекта В до такта tB 0 будет нарушение граничного условия GZab 0 по минимуму суммарной прибыли двух проектов совместно.

При прямой и опережающей реакции на текущие отклонения превышение суммарной прибыли определяется граничным условием GZ Т АБ.

Таблица 2

Характерные варианты реализация модели управления

|

Первый вариант |

|

|

Инициирующий фактор |

Изменение одного из переменных факторов продукта А, например, Δ avca за счет изменения цен на материалы, стоимости рабочей силы или переоценки основных фондов при такте изменения i = < tA 1 |

|

Корректирующие факторы |

Запуск проекта по выпуску продукта В в момент времени i =tB0, причем 0 < tB0 < vi, со своими доходными параметрами. Потенциально возможное изменение переменного корректирующего фактора при i = с , например, возможного изменения цены APB |

|

Функционал управления |

zAA ( AVC ) =( PA - AVCa )× qA × R л) tA -

Zba (p) =( PB - AVCB )× qB × (1+ ( RB) ( “ ) Bo ) +

tBo определяется из уравнения (2).

( ^+Ra ) tA QB ×( £в~£во ) . Здесь qA, qB – тактовая производительность; ^B – максимальное количество тактов; AAVCa – изменения инициирующих факторов; ∆ P^ – потенциально возможное изменение корректирующего фактора |

|

Второй вариант |

|

|

Инициирующий фактор |

Изменение ставки дисконтирования, например, увеличение из-за роста инфляции при такте изменения i = < tA 1 |

|

Корректирующий фактор |

Потенциально возможное изменение переменного корректирующего фактора при i 1 = с , например, возможной цены APB 1 |

|

Функционал управления |

zAA ( R ) =( PA - AVCa )× qA ×(1+R) tA -

( 1+KA + ∆ “A ) ZBA (p) = ( PB - AVCB )× qB ×(1+ RB )( “ ) Bo ) +

tBo определяется из уравнения (2). л p > f ( РА-ЛУСА )× 'IA × tA ( РА-ЛУСА )× 'IA × tA ( ^+Rb )( tB-tBo )

Здесь qA, qB – тактовая производительность; ^B – максимальное количество тактов; ARa – изменение инициирующего фактора; ∆ ^B – потенциально возможное изменение корректирующего фактора |

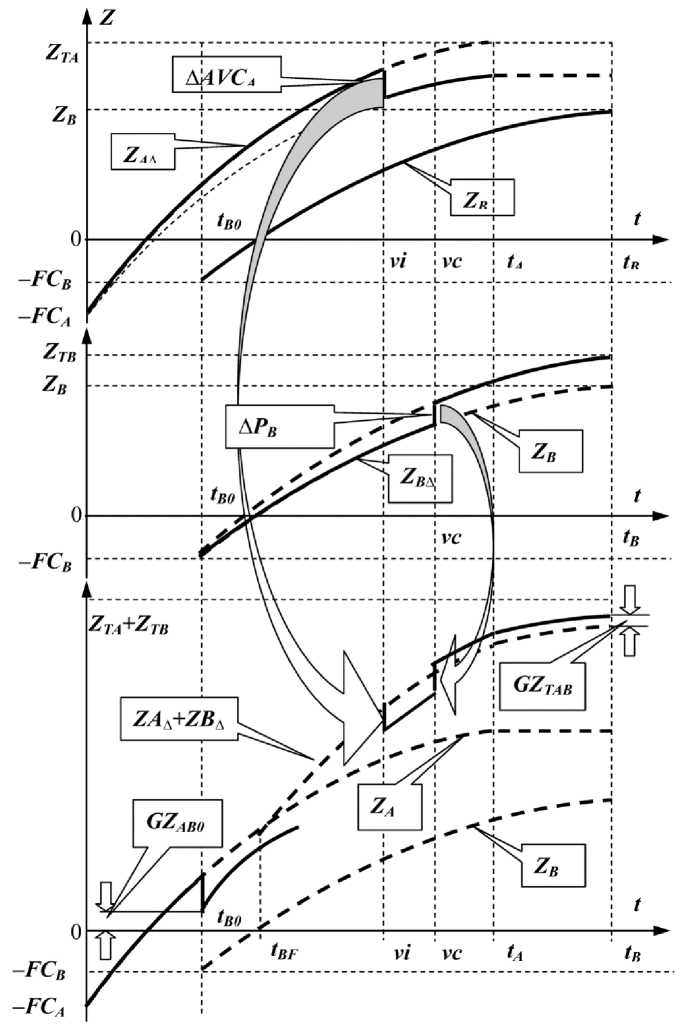

При запаздывающей реакции, как показано далее на рис. 1, возникают временные отрицательные отклонения суммарной прибыли в диапазоне от vi до vc > vi . Однако при соблюдении корректирующего воздействия в соответствии с выражениями (6) и (9) граничное условие превышения суммарной прибыли gztab обеспечивается. Следует отметить, что величины vi и vc в выражениях (6) и (9) не участвуют, и единственным их ограничением является vi < tA и vc < ^B .

Графическая иллюстрация рассматриваемой ситуации приведена на рис. 1, где используются все приведенные выше обозначения.

Обсуждения

Рассмотрим характерные варианты применения обсуждаемой модели управления (табл. 3). Стоимостные и количественные оценки приведены в условных единицах.

Для первого варианта плановая целевая прибыль при таких значениях показателей будет соответственно равна:

Таблица 3

Характерные варианты применения модели управления

|

Исходные данные |

|

|

= 3000, = 1600, q A = 20, q B = 30, = 40, = 50, = 800, = 500, = 600 000, = 300 000, Ra = 0,01, R== 0,01 в месяц (соответствует 12 % годовых), GZ AB0 = 30 000, GZ TAB = 20 000 |

|

|

Первый вариант |

|

|

Инициирующий фактор |

= 40 при vi = 30 |

|

Корректирующий фактор |

Δ P B при vс = 35 |

|

Функционал управления |

Поскольку входит в выражение (2) и множителем, и показателем степени, то аналитическое решение такого уравнения затруднительно. С другой стороны, все расчеты выполняются для целых значений тактов производственной программы, поэтому решение может быть получено цифровым моделированием, например, в Excel, как показано на рис. 2, в соответствии с которым = 28 по факту первого превышения левой части выражения (2) установленной границы GZ AB0 = 30 000. ∆ ≥(20 000+ ( × , ×) ) × ( × , ( )( ) ) = 78,253. |

|

Второй вариант |

|

|

Инициирующий фактор |

∆ = 0,0025 (соответствует приросту на 3 % годовых) при vi = 30 |

|

Корректирующий фактор |

Δ PB при vс = 35 |

|

Функционал управления |

= 28 ․ ∆ ≥(20 000+ ( ( , )× ) × - ( ( ․ ) , × × ) ) × ( × , ( ) ( ) ) = 247,63. |

= 28,

40 =(3000-800)×20× -600 00=

(+,)

= 44 000× -600 000=582 110,

( ,)

50-28

=(1600-500) ×30×(1+0,01)()

-

- 300 000 =

= 33 000× -300 000 = 283 266.

( , )()

При увеличении переменных затрат по продукту А в такте i = 30 на 40 единиц и цены по продукту B в такте i = 35 на 78,253 единиц

+ = 560 216 + 324 760 = 885 376

против

+ = 582 110 + 283 266 = 865 376

без отражения инициирующих и корректирующих воздействий с учетом округлений. При этом обеспечивается выполнение граничных условий при округлении до целых

GZ TAB = 885 376 – 865 376 = 20 000 и

( )××

АВ = ( )

(3000-800) ×20×-

( ,)

- =

600 000 – 300 000= 32 421>30 000

из исходного ограничения.

Для второго варианта реализации при увеличении цены по продукту B в такте i = 35 на 247,63 единиц

+ = 470 808 + 414 568 = 885 376

против

+ = 582 110 + 283 266 = 865 376

без отражения инициирующих и корректирующих воздействий с учетом округлений. При этом обеспечивается выполнение граничных условий при округлении до целых

GZTAB = 885 376 – 865 376 = 20 000 и ( )××

АВ = ( ) - -=

= (3000-800)×20×-

( ,)

600 000 – 300 000= 32 421>30 000

из исходного ограничения.

Рис. 1. Корректировка изменения переменных затрат одного продукта за счет возможной величины цены другого продукта при ограничениях на общую прибыль (характер изменения при двух переменных факторах и двух граничных условиях)

F5 ^ A =($E2-$F2)*$D2*F4/(1+$G2)AF4-$B2-$C2

|

A |

В |

C |

D |

E |

F |

G |

H |

|

|

1 |

-TA |

FTB |

qA |

PA |

AVC_A |

RA |

GZABO |

|

|

2 |

600 000 |

300 000 |

20 |

3000 |

800 |

0,01 |

30 000 |

|

|

3 |

||||||||

|

4 |

tBO |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

5 |

-68 330 |

-42 255 |

-16 777 |

8112 |

32 421 |

56161 |

79 338 |

Рис. 2. Определение величины t-BO (фрагмент цифровой модели)

Заключение и выводы

Гипотеза о возможности обеспечения динамической устойчивости диверсифицированных инновационных производств при многофакторном управлении за счет компенсации потерь по какой-либо из причин отклонения от типовой ситуации одного из продуктов за счет возможностей управляемого изменения других параметров производства и реализации другого или даже других продуктов с учетом получения общего результата устойчивого динамического развития при заданных граничных условиях динамических отклонений совокупной прибыльности совместно реализуемых проектов при применении модернизированной CVP-модели для диверсифицированного производства с учетом долгосрочных вариантов реализации проектов нашла решение и подтверждение как в теоретическом плане, так и в прикладном приложении. Приведенный методический подход, учитывающий управляемый сдвиг тактов запуска и окончания проектов для инициирующего и корректирующего воздействий, а также наличие инфляционной составляющей инновационных проектов, в значительной степени универсален в случае принятия других граничных условий при выборах других инициирующих и корректирующих воздействий и может служить действенным инструментарием для оценки обеспечения динамической устойчивости развития диверсифицированных инновационных производств.