Динамика контроля таможенной стоимости товаров и транспортных средств, перемещаемых через таможенную границу союза

Автор: Гусева А.С., Гончарова Д.М., Максимова В.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (106), 2023 года.

Бесплатный доступ

Таможенная стоимость, указываемая в таможенной декларации на перемещаемые товары, является базой для исчисления таможенных пошлин и налогов, а также участвует в регулировании торгово-экономических отношений. В настоящей статье определены теоретические аспекты расчета таможенной стоимости, а также проведен анализ динамики корректировок таможенной стоимости в ДТ. В заключении авторами приведены выводы по проделанному исследованию.

Таможенная стоимость, методы определения таможенной стоимости, ввоз товаров, декларация на товары, еаэс

Короткий адрес: https://sciup.org/170201023

IDR: 170201023 | DOI: 10.24412/2411-0450-2023-12-1-50-53

Dynamics of control of the customs value of goods and vehicles transported across the customs border of the union

The customs value indicated in the customs declaration for the goods being transported is the basis for calculating customs duties and taxes, and also participates in the regulation of trade and economic relations. This article defines the theoretical aspects of calculating the customs value, as well as analyzes the dynamics of adjustments to the customs value in DT. In conclusion, the authors present the conclusions of the study.

Текст научной статьи Динамика контроля таможенной стоимости товаров и транспортных средств, перемещаемых через таможенную границу союза

Таможенная стоимость (далее – ТС) является основой для расчета таможенных пошлин и налогов при импорте товаров на территорию России. Это позволяет государству контролировать и оптимизировать импортные потоки и защищать отечественных производителей [1].

ТС также необходима для ведения таможенной и внешнеэкономической статистики. Она позволяет получить информацию о стоимости импортированных товаров для анализа и планирования государственной экономической политики.

Кроме того, ТС используется при применении других мер по регулированию торгово-экономических отношений. Например, она может использоваться для определения антидемпинговых пошлин, которые применяются в случае демпинговых цен на импортируемые товары [2].

Таможенный кодекс ЕАЭС предусматривает шесть методов (или правил) для определения таможенной стоимости товаров. Выбор метода происходит последовательно, каждый следующий метод применяется, когда предыдущий неприменим.

-

1. Метод по стоимости сделки с ввозимыми товарами основывается на фактической стоимости, которую покупатель платит продавцу за товар при его экспорте в

-

2. Метод по стоимости сделки с идентичными товарами применяется, если невозможно использовать метод 1. При этом определяется таможенная стоимость товара на основе цены, которую покупатель (импортер) заплатил за идентичный товар при его экспорте в страну-член ЕАЭС.

-

3. Метод по стоимости сделки с однородными товарами используется, когда невозможно применить метод. Вычисляется таможенная стоимость товара на основе цены, которую покупатель (импортер) заплатил за однородный товар при его экспорте в страну-член ЕАЭС.

-

4. Метод вычитания. Применяется, когда невозможно использовать метод 3. Определяется таможенная стоимость товара на основе стоимости материалов и стоимости производства товара, а также прибыли и общих расходов.

-

5. Метод сложения. Используется при невозможности применить метод. Определяется таможенная стоимость товара на основе стоимости материалов, стоимости

-

6. Резервный метод применяется, когда невозможно использовать ни один из предыдущих методов. Таможенная стоимость товара определяется на основе доступных информационных источников, включая стоимость аналогичных товаров [2].

страну-член ЕАЭС. Этот метод является первым, который применяется для определения таможенной стоимости товаров. Однако его использование возможно только при выполнении определенных условий.

производства, прибыли и общих расходов, а также стоимости сопутствующих услуг.

Анализ и выбор подходящего метода для определения таможенной стоимости осуществляется в соответствии с принципами и условиями, установленными в Таможенном кодексе ЕАЭС. Это позволяет обеспечить справедливое и прозрачное определение таможенной стоимости товаров при их ввозе в страны-члены ЕАЭС [3].

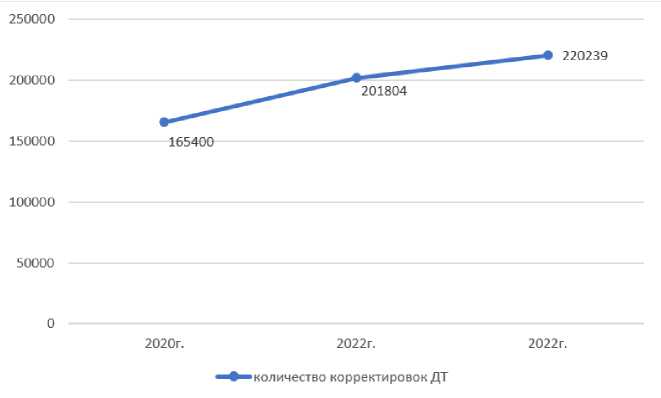

Таможенные органы на перманентной основе проводят мониторинг корректировок таможенной стоимости в декларациях на товары (рис. 1).

Рис. 1. Динамика корректировок в ДТ как фактора проведения контроля таможенной стоимости в 2020-2022 гг. [4]

По статистическим данным из рисунка выше, можно увидеть рост количества корректировок таможенной стоимости в ДТ. Так, в 2022 году было совершено 220239 корректировок в ДТ, на 9,1% больше показателя 2021 года (201804) и на 33,2% больше показателя 2020 года (165400).

В случае невыполнения участниками ВЭД обязанности документального подтверждения достоверности заявленной таможенной стоимости товаров возникают два сценария.

Первый сценарий - декларант не предоставил запрошенные документы и сведения или представил объяснения о причинах невозможности их предоставления. В таком случае, таможенные органы могут рассматривать данную ситуацию как нарушение таможенного законодательства и принимать меры по пресечению подобных практик. Это может включать в себя меры ответственности, административные штрафы или даже привлечение к уголовной ответственности, если эти действия рассматриваются как таможенное преступление [5].

Второй сценарий - декларант предоставил все необходимые документы и сведения, однако это не было достаточно для устранения оснований для проведения дополнительной проверки. В данном случае, таможенные органы могут провести дополнительные расследования, например, путем анализа рыночных данных, сравнения схожих товаров, проведения маркетинговых исследований и других мероприятий, чтобы установить действительную таможенную стоимость товаров [6].

Важно также улучшить автоматизацию процессов таможенного контроля, внедрить современные информационные системы и технологии, такие как электронный обмен данными и машинное обучение. Это позволит снизить вероятность ошибок, оптимизировать время проведе- ния проверок и повысить эффективность работы таможенных органов.

Кроме того, обучение и подготовка должностных лиц таможенных органов играют важную роль в обеспечении эффективного контроля таможенной стоимости. Необходимо постоянно повышать их квалификацию, особенно в области анализа и интерпретации данных, технических навыков и навыков взаимодействия с участниками ВЭД [7].

В целом, для решения проблем в системе контроля таможенной стоимости необ- ходимо улучшение системы управления рисками, более жесткие правила и процедуры контроля, применение современных информационных технологий и непрерывное обучение персонала таможенных органов [8].

Создание единого информационного поля о сделках в сфере ВЭД позволит эффективно обмениваться информацией между таможенными службами разных могут использовать алгоритмы анализа данных для проверки соответствия заявленной таможенной стоимости фактическим данным и обнаружения потенциальных нарушений. Это поможет ускорить процесс таможенного контроля, снизить потенциальные риски и обеспечить более справедливую конкуренцию на рынке ВЭД.

В целом, улучшение международных отношений, создание единого информационного поля и автоматизация контроля таможенной стоимости представляют пер- спективные и реалистичные подходы к улучшению ситуации с таможенной стоимостью и обеспечению более эффективной работы таможенных органов [10].

Для эффективной борьбы с невыполнением обязанности документального подтверждения достоверности заявленной таможенной стоимости, важно развивать сотрудничество и информационный обмен между таможенными органами разных стран, основываясь на достоверных и ак- стран, а также использовать современные туальных данных о перемещаемых товарах [9].

методы и технологии для контроля и анализа данных, такие как использование алгоритмов машинного обучения и искусственного интеллекта. Такие подходы могут существенно улучшить процесс проверки таможенной стоимости и обеспечить справедливость и прозрачность в сфере ВЭД.

Кроме того, автоматизация контроля таможенной стоимости является важным направлением развития. Она способна сократить время, необходимое для проведения контроля, а также повысить его достоверность. Автоматизированные системы

Список литературы Динамика контроля таможенной стоимости товаров и транспортных средств, перемещаемых через таможенную границу союза

- Гомон И.В., Евсикова А.В. Развитие центра электронного декларирования как одного из путей повышения эффективности деятельности таможенных органов // Экономика и бизнес: теория и практика. - 2019. - № 5-2. - С. 34-38. EDN: HUQMBT

- Сергеев А.В., Буховец Н.В., Костичев А.С. Анализ деятельности таможенных органов по контролю таможенной стоимости товаров// Экономика и бизнес: теория и практика. - 2023. - №3-2 (97). EDN: PWKKSO

- "Таможенный кодекс Евразийского экономического союза" (ред. от 29.05.2019, с изм. от 18.03.2023) (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза). - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_215315/(дата обращения 30.11.2023).

- Гомон И.В., Непарко М.В., Пильгун Я.С. Коммуникационный процесс в деятельности таможенных органов // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. - 2017. - №10. - С. 72-73. EDN: YMRNOU

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sborniktamozhennaya-sluzhba-rossijskoj-federaczii (дата обращения: 02.12.2023).

- Минакова И.В., Деркач Н.Е., Солодухина О.И., Кузьмичева И.Г. Особенности контроля таможенной стоимости таможенными органами в условиях функционирования Евразийского экономического союза // РСЭУ. - 2021. - №4 (55). EDN: YELVVE

- Сердюкова И.И., Харитонов Г.Л., Черникова Т.В. Практика и проблемы определения таможенной стоимости на товары // Экономика и бизнес: теория и практика. - 2022. - №9. EDN: NRYIPL

- Непарко М.В., Серова О.А., Шуликова М.А. Основные аспекты контроля таможенной стоимости товаров // Научный журнал. - 2019. - №8 (42).

- Петрушина, О.М. Динамика показателей контроля таможенной стоимости, осуществляемого таможенными органами / О.М. Петрушина, Я.Н. Столярчук // Вестник современных исследований. - 2019. - № 3.20 (30). - С. 64-67. EDN: HRQOVJ

- Гомон И.В., Бурцев И.А. Цифровизация и автоматизация таможенных органов: проблемы и перспективы развития // Международный научно-аналитический журнал "Евразийское пространство: экономика, право, общество". - 2022. - №3. - С. 27-30.