Динамика ломбардной деятельности в современной России

Автор: Балашев Н.Б., Бабаян Г.Д., Конопелько А.А., Карлова Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (70), 2020 года.

Бесплатный доступ

В статье проанализировано развитие ломбардной деятельности и ее Российская специфика в разные исторические периоды, а также раскрыта роль ломбардов в общественной и экономической жизни страны, приведены отличительные особенности ломбардов и ломбардных займов от банковских кредитов. Продемонстрирована специфика ломбардной деятельности в качестве инструментария развития потребительского кредитования в России. Приведена и проанализирована динамика количества ломбардов и объемов их портфелей за период 2012-2020 гг. на основе статистических данных Центрального Банка РФ и Ассоциации развития ломбардов.

Ломбард, ломбардная деятельность, залог, кредит, займы, ломбардная стоимость кредита, портфель займов

Короткий адрес: https://sciup.org/170182300

IDR: 170182300 | DOI: 10.24411/2411-0450-2020-11018

Dynamics of pawnshop activity in modern Russia

The article analyzes the development of pawnshop activity and its Russian specifics in different historical periods, as well as reveals the role of pawnshops in the social and economic life of the country, shows the distinctive features of pawnshops and pawnshops loans from bank loans. The specifics of pawnshop activity as a tool for the development of consumer lending in Russia are demonstrated. The dynamics of the number of pawnshops and the volume of their portfolios for the period 2012-2020 is presented and analyzed on the basis of statistical data from the Central Bank of the Russian Federation and the Association for the Development of Pawnshops.

Текст научной статьи Динамика ломбардной деятельности в современной России

Развитие рыночной экономики в России обусловило формирование широкого ассортимента финансовых услуг. Ломбарды занимают весьма специфическую позицию на данном рынке, предоставляя займы под залог имущества. Анализ рынка ломбардных услуг является весьма актуальным, так как сейчас это существенная часть микро-кредитного рынка России.

Ломбардным называется кредит под залог имущества или имущественных прав. Ломбарды – это одна из составляющих кредитной системы, которая осуществляет удовлетворение потребности населения в сфере потребительского кредитования. Ломбарды относятся к кредитным организациям по той причине, что в них используются залоговые отношения. Первые ломбарды появились еще в Древнем Китае. В Европе возникновение ломбардных отношений относят к XV веку в Ломбардии региону Италии [1]. В ломбардах можно было получить денежный заем под залог ценных товаров, украшений, продуктов сельского хозяйства, скота или просто продать их безвозвратно. Мировая история ломбардов активно развивалась в Европейских странах, а вот в России начиная с царских времен ломбарды претерпевали различные организационные и норматив-но-регулирующие изменения. Так в 1879 году Александр II впервые предпринял меры по поддержке и открытию учреждений, напоминающих современные ломбарды, ими стали «ссудные кассы», которые были призваны сделать доступными кредиты не только богатым, но и бедным. Но в виду совершенного отсутствия контроля и нормативного регулирования со стороны государства «ссудные кассы стали одним из самых серьезных экономических недугов России того времени» [1].

В 1917 году в виду политических и экономических изменений, был издан декрет о национализации банковского дела, частные финансовые организации прекращали свою деятельность, формировался единых государственный банк, а весь доход уходил на государственные расходы. В это время ломбарды полностью прекратили свое существование и снова возникли в 1920-х годах, приобретя статус государственных учреждений [1].

С началом развития рыночных отношений и развития банковского сектора в современной России проявился интерес к ломбардному бизнесу, что послужило толчком к бурному возрождению этого рода деятельности. Исходя из данных социологов, сейчас в России к услугам ломбардов каждый год прибегает около 5 миллионов человек. По оценке Национального объединения ломбардов, на конец 2017 года, 20 млн. человек или 14% населения России, когда-либо получали заем в ломбарде. Наблюдается рост объема ломбардных займов. По данным ЦБ, за 2017 год объем займов, выданных ломбардами, достиг 150,5 млрд. руб. Прирост относительно 2016 года составил 2,7% [2].

Ломбардный рынок нашей страны неоднократно переживал периоды подъема. Первый раз это было после дефолта 1998 года. Второй раз подъем на рынке ломбардов случился в 2002 году, когда ломбарды перестали лицензировать. Третий «взлет» пришелся на кризис 2008-2009 гг. В эти периоды открывалось множество нелегальных ломбардов, поэтому подсчитать, сколько же на рынке в то время действовало ломбардов, не представляется возможным.

В 2013 году ситуация несколько изменилась. Банк России получил статус мегарегулятора над финансовыми организациями. Ломбарды не стали исключением. Одновременно с этим событием изменился закон «О ломбардах» [3], который стал включать в себя список требований к владельцам и руководителям, а также требование об обязательной отчетности перед ЦБ, а с июля 2014 года начал действовать закон «О потребительском кредите (займе)», регламентирующий помимо других сфер финансовой деятельности и деятельность ломбардов [4].

Финансовый кризис 2014 года стал одной из причин сокращения числа ломбардов. Одни добровольно ликвидировались, другие изменили вид деятельности. Портфель займов ломбардов на конец II квартала 2014 года еще более сократился (на 0,6%) и составил 33,9 млрд. рублей. В це- лом за 12 месяцев произошло снижение на 6,1%. По ранее озвученным данным, на конец II квартала 2013 г. ломбарды выдали гражданам и ждали процентов с 36,6 млрд. рублей. В этом же году ломбарды попали под надзор Центробанка и должны были начать сдавать отчетность, что повлияло на сокращение деятельности ломбардов.

К 2016 году в условиях снизившейся доступности потребительских кредитов российские ломбарды показали буквально взрывной рост. Портфель займов, выданных ломбардами, в 2016 году вырос на 14,3% до 33,6 млрд. рублей [2].

Ситуация резко изменилась в 2017 году. Согласно данным Ассоциации развития ломбардов около 50% закрытых ломбардов в 2017-2018 гг. – это недавно открытые организации [5].

Для сравнения: прирост портфеля мик-рофинансовых организаций (МФО) во II квартале 2018 г. составил 12,0%, а за год – 28,4%. Весь портфель микрозаймов МФО достиг 133,7 млрд. рублей, это в 4 раза больше, чем все действующие ломбардные займы, вместе взятые [6]. Выдачи и портфель займов МФО продолжают уверенно расти, а у ломбардов – постепенно снижаться. Весь черный пиар и страшилки про коллекторов-микрофинансистов не смогли перевесить нужду в быстрых деньгах безо всяких залогов и документов.

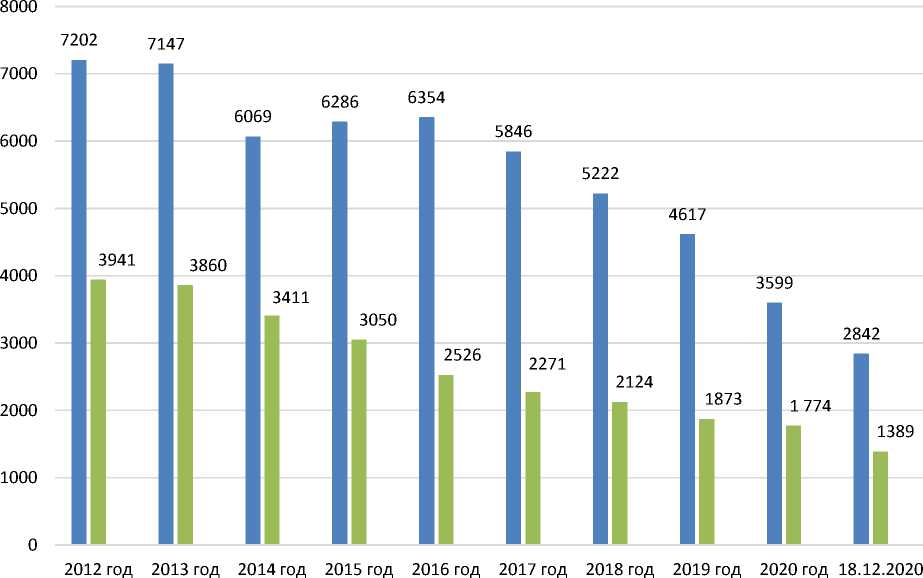

Согласно рисунку 1, составленному по статистическим данным Национального объединения ломбардов, можно сказать, что в 2018 году в Москве зафиксировано около 5222 открытых ломбардов, что существенно ниже, чем годами ранее. Согласно данным государственного реестра ломбардов, в 2018 году деятельность прекратили 605 организаций, и с 2019 года работают 4617 ломбардов, что подтверждает динамику снижения [2].

Количество ломбардов, ед.

Количество микрофинансовых организаций (МФО), ед.

Рис. 1. Динамика количества ломбардов и МФО за 2013-2020 гг., ед. [5, 10]

Количество ломбардов постепенно снижается, что видно из приведенного графика. Если еще в 2016 году их количество составляло 6354 ед., то к концу 2020 года их количество снизилось на 3512 ед.

Количество ломбардов, выдаваемых населению кредиты под залог вещей, стремительно сокращается. Участники рынка объясняют кризис растущими расходами из-за регуляторного давления Центробанка и падением платежеспособности населения, которое все реже находит деньги для погашения займа и выкупа залога.

Недавно ЦБ издал Информационное сообщение об изменении регулирования, установленного Федеральным законом от 19.07.2007 №196-ФЗ «О ломбардах» [3], и издании Указания Банка России от 19.11.2020 №5626-У «О ведении Банком России государственного реестра ломбар- дов». Все работающие ломбарды обязаны перерегистрироваться в реестр ЦБ. То есть каждый должен быть учтён регулятором. Обязательное требование - наличие надписи «ломбард» на вывеске организации. Если организация не включена в список ЦБ, то её деятельность будет считаться незаконной. Это повлияло на падение количества ломбардов.

Многие ломбарды перепрофилировались в разряд нелегальных, замаскировавшись под комиссионные магазины. Таких, по оценкам ломбардных объединений, около 50% рынка. Они не отчитываются перед ЦБ и зачастую обманывают клиентов.

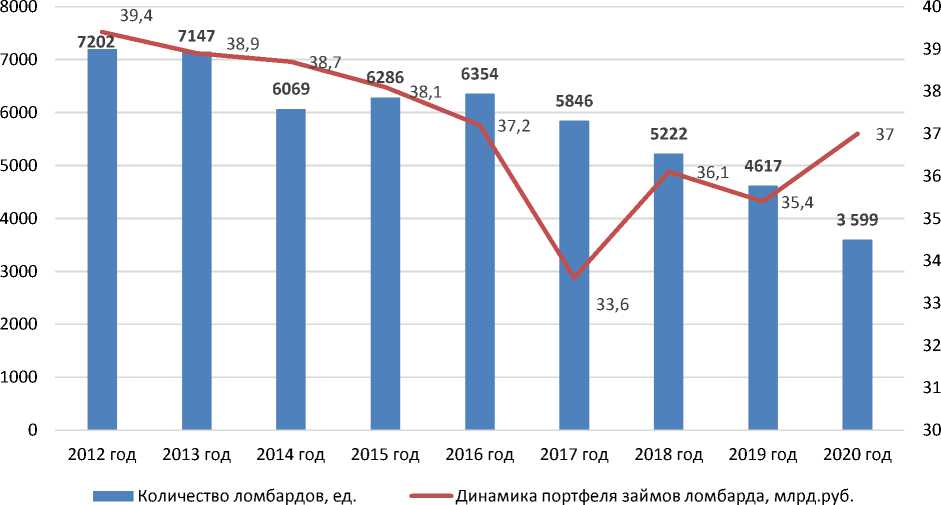

Кредитный портфель ломбардов остановился на отметке 34-37 млрд. руб., количество договоров займа сократилось на 5-10% (рис. 2) [5].

Рис. 2. Динамика количества ломбардов и портфеля займов ломбардов за 2012-2019 гг. на 01.01 число каждого года [5]

Сумма займов на 01.01.2020 г. увеличилась на 1,6 млрд. руб. по сравнению с 2019 годом или на 4,5% и составила 37 млрд. руб. Это можно объяснить усложнением выдачи кредитов в банках. Центробанк в 2019 году стал более внимательно проверять платёжеспособность клиентов с целью понижения для себя рисков, выдавая кредиты только тем, у кого прозрачные и достаточно стабильные доходы.

Ломбарды могут устанавливать «грабительские» проценты, при этом в отличие от банков застрахованы от не возврата средств договором залога имущества. В период экономической нестабильности и кризиса затруднительным стал процесс получения кредита. Это можно объяснить тем, что требования к заемщикам сильно повысились. Ломбарды удобны для заемщиков тем, что они никому не отказывают, не требуют большого количества документов. В среднем россияне занимают в ломбардах 3-6 тысяч рублей, хотя в некоторых регионах, например в Москве эта сумма несколько выше.

Чтобы получить небольшую сумму денег, мало кто обращается в банк, поскольку банку не выгодно заниматься мелкими суммами кредита [6]. Пока в небольших городах альтернативы ломбарду попросту нет. Ломбарды заняли устойчивый сегмент на рынке займов – очень быстрые деньги под заклад вещи без тщательной оценки клиента. Данные услуги являются крайне востребованными, поэтому их существование обосновано. Ломбарды выдают кредиты наличными в сумме до 30 тыс. рублей, как правило, на срок до 30 дней.

Ломбардная стоимость кредита определяется исходя из цены товара и динамики ее изменения. Примером является бытовая техника, которая быстро падает в цене вследствие появления на рынке более совершенных моделей, поэтому ее ломбардная стоимость будет невысокой. Ломбарды, как правило, предлагают не более 50% рыночной стоимости подобных товаров. Другим, противоположным, примером являются золотые украшения, которые, наоборот, со временем только дорожают, за них можно получить до 80% их рыночной стоимости.

Стоит также отметить, что юридически ломбарды относятся к небанковским кредитным организациям, однако принципы их деятельности крайне схожи с банковскими – здесь имеется и процент за ломбардный кредит, и оценка заемщиков и т.п. Поэтому можно сказать что ломбарды – это «неформальные» кредитные организации [7].

Исходя из всего вышесказанного, мож- но сделать выводы о перспективах развития ломбардного бизнеса. В современных реалиях происходит изменение законодательства о ломбардах, что в дальнейшем приведет к их существенному росту. Главное из этих изменений – увеличение выдаваемых ломбардами займов. Сейчас эта сумма не превышает 30 тысяч рублей, в будущем планируется увеличить данную сумму, вплоть до 50 тысяч рублей [8].

Помимо прочего, товарная составляющая ломбардных кредитов требует увеличения полной стоимости кредита, однако, в свою очередь, это увеличение и деление ломбардных кредитов на мелкие и крупные усложнит отчетность для ломбардов.

С 2014 г. по настоящее время полная стоимость кредитов у ломбардов снизилась в полтора раза, и, возможно, диффе- ренциация поможет немного увеличить эту стоимость.

Анализ, приведенный в статье, позволил установить, что ломбардный сектор финансовой системы РФ в последнее время переживает такую же тенденцию, что и весь кредитный рынок – тенденцию уменьшения количества организаций [9]. Однако, объем выдачи заемных средств в отличие от банковского сектора и сектора микрокредитования уменьшается и только по итогам 2019 года наметилась тенденция роста объема займов. Можно предполо- жить, что эта тенденция продолжится и по итогам не предсказуемого 2020 года.

Список литературы Динамика ломбардной деятельности в современной России

- Ялмаев Р.А., Эскиев М.А., Чажаев М.И. История становления и современное состояние ломбардной отрасли в мире // Молодой ученый. - 2015. - №14. - С. 323-326.

- Национальное объединение ломбардов. СМИ о нас. - [Электронный ресурс]. - Режим доступа: http://souz-lombardov.ru/news/rossijskie-lombardy-v-2019-godu-trendy-brendy-regulyator/.

- О ломбардах. Федеральный закон от 19.07.2007 № 196-ФЗ (ред. от 13.07.2020). - [Электронный ресурс]. - Режим доступа: http:// www.consultant.ru

- Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 03.04.2020) "О потребительском кредите (займе)" (с изм. и доп., вступ. в силу с 01.09.2020). - [Электронный ресурс]. - Режим доступа: http:// www.consultant.ru

- Ассоциация развития ломбардов. - [Электронный ресурс]. - Режим доступа: http://xn-8sbcn6aglcohc4k.xn-p1ai/100000589.html.

- Балашев Н.Б., Баркинхоева М.Х. Тенденции развития микрофинансового рынка в РФ // Экономика и бизнес: теория и практика. - 2019. - № 10-1. - С. 27-31

- Григорьева Е.И. Ломбарды вышли из тени // Ломбардный бизнес. - 2018. - №1. - С. 4-5.

- Микрофинансирование: новые ограничения предельной задолженности и ежедневной процентной ставки. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Press/event/?id=2349

- Балашев Н.Б., Ушаков А.И. Динамика формирования кредитной системы РФ // Научно-методический электронный журнал "Концепт". - 2020. - № 04 (апрель). - С. 113-124. - [Электронный ресурс]. - Режим доступа: http://e-koncept.ru/2020/203007.htm.

- Ломбардный список Банка России / ЦБ РФ. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/analytics/lombardlist