Динамика состава и структуры таможенных платежей, администрируемых таможенными органами

Автор: Гомон И.В., Гатцукова Т.Ю., Иочис Я.А., Захаров П.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

ФТС администрирует значительную часть доходов бюджета Российской Федерации. Фискальная функция таможенной службы выполняется за счёт взимания таможенны платежей при перемещении товаров и транспортных средств через таможенную границу Союза. Сбор таможенных платежей обеспечивается таможенными органами за счет эффективно организованного администрирования импорта

Таможенные платежи, ндс, ввозные таможенные пошлины, акцизы, федеральный бюджет, таможенные органы, фискальная политика

Короткий адрес: https://sciup.org/140280966

IDR: 140280966

Текст научной статьи Динамика состава и структуры таможенных платежей, администрируемых таможенными органами

В эпоху глобализации мировой экономики всё большее значение приобретает экономическая безопасность государств, как составляющая системы безопасности в целом. Ускоренная интернационализация, растущие внешнеэкономические связи и быстрое развитие производств, с одной стороны, открывают новые горизонты деятельности компаний, создают новые возможности, а с другой – приводят к появлению новых рисков и внешних угроз функционированию национальной экономики. Эти угрозы носят всеобщий характер, их трудно прогнозировать, и они требуют больших усилий по их устранению.

В процессе развития мировых хозяйственных связей был разработан довольно разнообразный перечень инструментов государственного влияния на экспортно-импортные товарные потоки, которые характерны для всех стран. К одним из них относится система таможенно-тарифного регулирования ВЭД, показателями которой являются единые ставки таможенного тарифа, которые включают ввозные и вывозные таможенные пошлины, а также порядок предоставления таможенных квот и преференций.

С момента присоединения к Всемирной торговой организации (далее – ВТО) Россия приняла ряд обязательств по обеспечению выполнения требований организации на уровне Союза, что означало снижение ставок ЕТТ ЕАЭС в соответствии с начальными ставками, предложенными ВТО.

В 2017 году Евразийская экономическая комиссия ЕАЭС (далее – ЕЭК ЕАЭС) утвердила снижение ставок ввозных таможенных пошлин на 1780 товарных позиций в соответствии с обязательствами ВТО, что может являться прямой угрозой для экономической безопасности государств-членов ЕАЭС. Поскольку ввоз импортной продукции по низким таможенным ставкам повлечёт снижение рыночной цены данной продукции по сравнению с нормальной ценой аналогичных товаров на внутреннем рынке. Данное обстоятельство уменьшит конкурентоспособность отечественной продукции, что приведёт к снижению производственных мощностей национальных производств и станет явной экономической угрозой сокращения рабочих мест и, как следствие, увеличения безработицы на территории Союза.

На примере нескольких товарных позиций Товарной номенклатуры ВЭД (далее – ТН ВЭД) рассмотрим изменение ставок ЕТТ ЕАЭС в 2015-2017гг., представленное в таблице 1.

Из таблицы 1 видно, что изменение ставок таможенных пошлин ЕТТ ЕАЭС произошли только в 2017г., в 2015-2016гг. они оставались неизменными, что связанно с выполнением ЕАЭС обязательств по снижению ставок ЕТТ ЕАЭС перед ВТО.

Таблица 1 – Изменения ставок ЕТТ ЕАЭС в 2015-2017 гг.

|

Код ТН ВЭД |

Ставка, |

Ставка, действующая в 2017г. |

|

действующая в 2015, 2016гг. |

||

|

Двигатели турбореактивные и турбовинтовые, газовые турбины и прочие |

||

|

8411 12 300 7 |

0% |

5% |

|

8411 12 800 1 |

0% |

5% |

|

8411 99 001 9 |

0% |

5% |

|

Рыба мороженная, за исключением рыбного филе и прочего мяса рыбы |

||

|

0303 31 100 0 |

5,8% |

4% |

|

0303 31 900 0 |

6% |

5% |

|

0303 89 390 0 |

6,8%, но не менее 0,034 евро/кг |

6%, но не менее 0,03 евро/кг |

Источник:

Исходя из данных таблицы, в 2017 году ставки на двигатели турбореактивные и турбовинтовые, газовые турбины и прочие увеличились до 5%. Однако, на заседании Коллегии ЕЭК 27 ноября 2017 года было принято решение о продлении нулевых ставок ввозных пошлин в отношении отдельных видов турбореактивных двигателей. Данные меры относятся к товарным позициям 8411 12 300 7 и 8411 12 800 1 ТН ВЭД и будут действовать по 31 декабря 2020 г. включительно. [2]

Причиной данного решения является процесс обеспечения экономических интересов и безопасности ЕАЭС, поскольку продление срока нулевых ставок ввозных таможенных пошлин позволит направить высвобожденные средства на развитие национальной производственной базы и собственной авиационной промышленности Союза.

Ставки ввозных таможенных пошлин на рыбную продукцию уменьшились на 1,8%, что также способствует защите и развитию рыбоперерабатывающей отрасли и повышению конкурентоспособности готовой продукции, выпускаемой в странах ЕАЭС, увеличению загрузки производственных мощностей по глубокой переработке рыбы и морепродуктов и наращиванию экспорта в данной области.

Таким образом, снижение уровня тарифных ставок не создало каких-либо угроз экономической безопасности, а наоборот, способствовало более эффективному её обеспечению, поскольку экономическая безопасность государства является защитным механизмом национальной экономики от вмешательства со стороны третьих стран.

Ещё одним значимым показателем осуществления таможеннотарифного регулирования ВЭД в целях обеспечения экономической безопасности Союза является порядок предоставления тарифных квот и преференций.

Тарифные квоты применяются в отношении отдельных видов сельскохозяйственных товаров, происходящих из третьих стран. Изменения в предоставлении тарифных квот можно рассмотреть на примере импорта мяса птицы в 2017 году.

В настоящее время ставка ввозной таможенной пошлины на мясо птицы вне квоты составляет 80% от таможенной стоимости, но не менее 0,7 евро за кг, а в рамках квоты 25% от таможенной стоимости, но не менее 0,2 евро за кг. [2]

Действие данной тарифной квоты положительно сказывается на отечественном производстве мяса птицы, что в итоге способствует устранению угроз по неконтролируемому ввозу мяса птицы на территорию ЕАЭС со стороны третьих стран.

Тарифные преференции, как ещё один показатель динамики таможеннотарифного регулирования ВЭД должны так же, как и тарифные квоты, в полной мере обеспечивать экономическую безопасность государств-членов Союза.

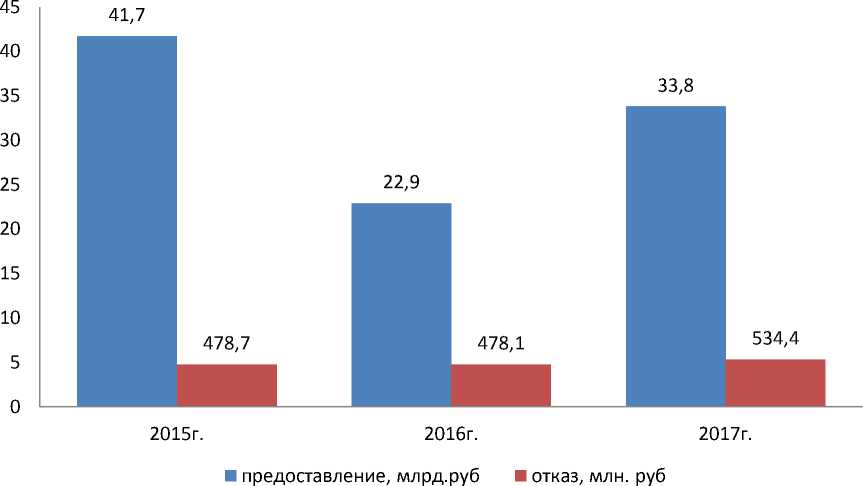

Рассмотрим динамику предоставления и отказа от тарифных преференций в отношении товаров происходящих из развивающихся и наименее развитых стран, представленную в таблице 2.

Таблица 2 – Динамика предоставления и отказа от тарифных преференций

|

Тарифные преференции |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к |

|

|

2015 г. |

2016 г. |

||||

|

Предоставление, млрд. рублей |

41,7 |

22,9 |

33,8 |

81,1 |

147,5 |

|

Отказ, млн. рублей |

478,7 |

478,1 |

534,4 |

111,6 |

112 |

Источник:

Из данных таблицы 2 следует, что предоставление тарифных преференций в отношении товаров происходящих из развивающихся и наименее развитых стран в 2017 году увеличилось по сравнению с 2016 годом на 10,9 млрд. рублей, а по сравнению с 2015 годом уменьшилось на 7,9 млрд. рублей. Отказ же в тарифных преференциях в 2017 году увеличился по сравнению с и 2015 и 2016 гг. на 55,7 и 56,3 млн. рублей соответственно.

Для выявления причин в предоставлении и отказе тарифных преференций стоит наиболее наглядно рассмотреть динамику их изменения в 2015-2017гг., представленную на рисунке 1.

Как видно из рисунка, увеличение отказов в предоставлении тарифных преференций представляет собой один из показателей обеспечение таможенными органами Союза экономической безопасности от безосновательного ввоза импортной продукции по преференциальным ставкам, которые могли бы составить конкуренцию отечественным товарам.

Основаниями для предоставления тарифных преференций являются: подтверждение страны происхождения товара; соблюдение правил непосредственной закупки и прямой поставки; обязательное включение импортируемого товара в преференциальный перечень.[1] Отсутствие одного из оснований является причиной отказа в предоставлении тарифный преференций, что представляет собой один из инструментов экономической безопасности. Поскольку ввоз импортных товаров по преференциальным тарифным ставкам без достаточных к тому оснований может нанести ущерб национальному производству Союза.

Рисунок 1 – Динамика предоставления и отказа тарифных преференций за 2015-2017гг.

Таким образом, можно сделать вывод о том, что показатели таможеннотарифного регулирования ВЭД являются неотъемлемым инструментом обеспечения экономической безопасности РФ и Союза в целом. Поскольку изменения ставок ЕТТ ЕАЭС и применения тарифных квот и преференций способствуют не только развитию национальных экономик и производств государств-членов ЕАЭС, но также обеспечивают в полной мере национальную и экономическую безопасность, способную поддерживать нормальные условия жизнедеятельности населения и реализовывать государственные интересы стран-участниц ЕАЭС.

Список литературы Динамика состава и структуры таможенных платежей, администрируемых таможенными органами

- Логинова А. С. Таможенные платежи [Текст]: учебное пособие/ А.С. Логинова. - СПб.: Троицкий мост, 2016. - 152 с.

- Ежегодный сборник «Таможенная служба Российской Федерации» за 2015-2017гг.

- http://www.customs.ru - Официальный сайт ФТС России.