Динамика влияния санкций на внешнюю торговлю Дальнего Востока России

Автор: Изотов Д.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Региональная экономика

Статья в выпуске: 3 т.19, 2026 года.

Бесплатный доступ

Цель исследования – оценка динамики влияния «локальных» санкций на торговлю Дальнего Востока. Показано, что «локальные» санкции (2014–2021 гг.) отличались комплексностью и бессрочностью, способствуя повышению рисков двусторонних взаимодействий России с санкционирующими и санкционируемыми странами, что стало проявляться на Дальнем Востоке. Выявлено отсроченное возрастающее негативное воздействие санкций на торговлю Дальнего Востока. Определено, что сдерживающий непосредственный эффект на нее от санкций зарубежных стран увеличивался с 38,6% в 2017 году до 64,3% в 2021 году, а эффект от санкций России против зарубежных стран – с 50,0% в 2018 году до 58,5% в 2021 году соответственно. Определено, что эффект глобализации смягчал негативное влияние санкций на торговлю исследуемого макрорегиона. Установлено, что по размеру тарифного эквивалента стимулирующее воздействие эффекта глобализации на торговлю Дальнего Востока в 2021 году оказалось почти в два раза слабее в случае негативного влияния санкций со стороны России против зарубежных стран, чем наоборот. Однако эффект глобализации был не в состоянии переломить нарастающую тенденцию сдерживающего воздействия санкций на торговлю макрорегиона с санкционирующими и санкционируемыми странами. В результате общий эффект санкций зарубежных стран против России способствовал сокращению объема торговли Дальнего Востока с данными экономиками на 27,4% в 2017 году и на 54,0% в 2021 году, а эффект санкций России против зарубежных стран – на 42,4% в 2018 году и на 52,1% в 2021 году соответственно. Предполагается, что увеличение положительного эффекта глобализации могло объясняться особенностью торговли Дальнего Востока с Японией, которая, несмотря на введенные санкции, оставалась близким и одним из крупнейших рынков для макрорегиона на основе инвестиционного участия в региональных проектах. Проведенное исследование указало на отсроченное во времени непропорциональное увеличение рисков торгово-экономических взаимодействий в условиях комплексного санкционного противостояния между странами, в том числе на региональном уровне.

Торговля, «локальные» санкции, контрсанкции, непосредственный эффект санкций, общий эффект санкций, эффект глобализации, зарубежные страны, отечественный рынок, регион, макрорегион, Россия, Дальний Восток

Короткий адрес: https://sciup.org/147254274

IDR: 147254274 | УДК: 339+332+341.655 | DOI: 10.15838/esc.2026.3.105.2

The dynamics of sanctions’ impact on the foreign trade of the Russian Far East

This study aims to assess the dynamic impact of "local" sanctions on the trade of the Russian Far East. It shows that the "local" sanctions (2014–2021) were comprehensive and open-ended, heightening the risks of bilateral interactions between Russia and both the sanctioning and the sanctioned countries – a pattern that became evident in the Russian Far East. A delayed, increasingly negative impact of sanctions on the region's trade was identified. The direct restraining effect of foreign sanctions was found to have grown from 38.6% in 2017 to 64.3% in 2021, while the effect of Russian sanctions against foreign countries rose from 50.0% in 2018 to 58.5% in 2021. The globalization effect was found to have mitigated the negative influence of the sanctions on the trade of the macro-region under study. In terms of the tariff equivalent, the stimulating effect of globalization on the Far East's trade in 2021 proved to be nearly half as strong in the case of the negative impact of Russian sanctions against foreign countries as it was in the opposite case. The globalization effect, however, was unable to reverse the mounting trend of the restraining influence of the sanctions on the macro-region's trade with the sanctioning and the sanctioned countries. As a result, the overall effect of foreign sanctions against Russia contributed to a 27.4% reduction in the Far East's trade volume with those economies in 2017 and a 54.0% reduction in 2021, whereas the effect of Russian sanctions against foreign countries produced a reduction of 42.4% in 2018 and 52.1% in 2021. It is suggested that the rise in the positive globalization effect may be accounted for by the specific nature of the Far East's trade with Japan, which, despite the sanctions, remained a close and one of the largest markets for the macro-region, owing to its investment participation in regional projects. The study points to a delayed, disproportionate increase in the risks of trade and economic interactions under the conditions of comprehensive sanctions confrontation between countries, including at the regional level.

Текст научной статьи Динамика влияния санкций на внешнюю торговлю Дальнего Востока России

В современной глобальной экономике за последние два десятилетия наряду с увеличением числа заключенных соглашений, снижающих барьеры для обмена товарами, услугами и инвестициями между странами, наблюдался рост введения двух- и многосторонних санкций1, которые в значительной мере ослабили торгово-экономические взаимодействия между санкционируемыми и санкционирующими странами (Kwon et al., 2026). На фоне повышения нетарифных торгово-экономических барьеров в мире (Wu, 2025) именно заметный рост числа санкционных ограничений стал отражаться в фрагментации глобального и субглобального экономического пространства, создав условия для формирования экономических блоков стран по геополитическому признаку (Gopinath et al., 2025).

При том, что сила и масштаб воздействия данных ограничений на санкционируемые страны могут значительно различаться, имеющиеся теоретические и эмпирические исследования эффектов санкций в глобальной экономике указали, при прочих равных условиях, на следующие общие закономерности: санкции негативно повлияли на участие санкционируемой страны в глобальных цепочках добавленной стоимости (Cipollina, Bianco, 2025); в связи с ограничениями доступа к капиталу и современным технологиям (Wang et al., 2025) санкции в целом сдерживали международное экономическое сотрудничество и способствовали фрагментации глобальных рынков (Kim et al., 2025); санкции стимулировали отклонение торговли санкционируемых стран в пользу отечественного рынка (Shingal, 2024) и третьих стран, которые увеличивали свое благосостояние (Islam et al., 2024); распространение эффектов санкций на третьи страны зависело от размера экономики санкционируемой страны (Kwon et al., 2024); развитие механизмов обхода санкционных ограничений за счет создания альтернативных способов расчетов за товары и услуги способно смягчить риски увеличения долгового бремени для санкционируемых стран (Apeti, Edoh, 2024); санкции не влияли на динамику глобальных деловых циклов (Ghironi et al., 2025); санкции заметно сокращали выпуск промышленного производства и реальный доход малых экономик (Kim et al., 2023b) при высокой степени адаптации крупных (Golovanova, Krekhovets, 2025). Среди крупных экономик, вовлеченных в санкционное противостояние как в роли объекта (санкционируемая страна), так и субъекта (санкционирующая страна) находится Россия. В явном виде комплексное санкционное давление на российскую экономику началось с 2014 года в рамках «локальных» санкций ряда западных стран, которые, в свою очередь, сменились с 2022 года «широкомасштабными» системными санкционными ограничениями.

Оценки влияния «локальных» санкций на российскую экономику, с одной стороны, не выявили значительного негативного эффекта на развитие отечественного бизнеса (Gaur et al., 2023) и экономики в целом (Gutmann et al., 2024) в условиях волатильности мировых рынков сырьевых товаров (Гурвич, Прилепский, 2016), при этом указав на некоторое отклонение торговли России в пользу третьих стран (Kim et al., 2023a). С другой стороны, выявлен негативный сопутствующий эффект такого рода ограничений, который проявлялся в миграции зарубежных фирм с российского рынка при увеличении рисков (Kohl et al., 2024), в прекращении импорта ряда товарных групп (Belin, Hanousek, 2021) и уменьшении притока прямых иностранных инвестиций из санкционирующих стран (Besedes et al., 2024), а также в непрямом сдерживающем воздействии на ключевые российские макроэкономические показатели (Bali et al., 2024). Оценки исследователей указали на негативное воздействие «широкомасштабных» санкций на российскую экономику (Flach et al., 2024). При этом, учитывая большую долю России на глобальном рынке углеводородного сырья (Rivera-Alonso, Iglesias, 2024), отклонение российской внешней торговли в пользу других рынков смягчало последствия санкционного давления западных стран (Ghironi et al., 2024).

Введенные против экономики России санкционные ограничения не имели жесткой территориальной привязки, однако воздействовали на экономику российских регионов через нарушение кооперационных и логистических цепочек, а также прямых ограничений торговоэкономических взаимодействий со страной в целом (Землянский и др., 2022), поэтому связанные с санкциями риски не были однородными в российском пространстве (Земцов, 2024). Анализ влияния «локальных» санкций (2014– 2021 гг.), с одной стороны, указал на отсутствие их значимого воздействия на экспортную диверсификацию российских регионов (Васильева и др., 2022), с другой – на уязвимость экономик регионов перед рисками неблагоприятной внешней конъюнктуры в условиях санкционных ограничений (Казанцев, 2016). Несмотря на попытки косвенного анализа воздействия «широкомасштабных» санкций на экономику российских регионов (Землянский, Чужень-кова, 2025), по причине ограничения доступа к соответствующей официальной таможенной статистике России по экспорту и импорту с 2022 года оценка влияния санкционных ограничений на региональную внешнюю торговлю в текущих условиях не представляется возможной.

За последние полтора десятилетия со стороны федеральной власти и управления России особое значение уделяется экономическому развитию регионов Дальнего Востока, которое с 2014 года стало приобретать акцентированный характер при санкционных ограничениях и стремлении к диверсификации внешних рынков сбыта России в пользу стран АТР (Минакир, 2017). При этом в условиях санкций 2014–2021 гг. ухудшились показатели качества роста экономики Дальнего Востока с точки зрения усиления ее сырьевой специализации (Михеева, 2025). Проведенные ранее исследования для Дальнего Востока (Изотов, 2024; Изотов, 2026) указали на то, что в долгосрочном периоде до 2022 года санкции в целом негативно влияли на торговлю с зарубежными странами, вовлеченными в санкционное противостояние с Россией. Однако не совсем ясно, имело ли место отсроченное сдерживающее влияние санкций на торговлю Дальнего Востока с зарубежными странами, вовлеченными в санкционное противостояние с Россией в 2014–2021 гг., в том числе ввиду влияния конъюнктурных факторов, поскольку в 2015–2016 гг. отмечалась волатильность цен на сырьевые товары на мировом рынке, являющиеся основой экспорта макрорегиона и страны в целом, за счет чего, в свою очередь, осуществлялись импортные поставки. Также с учетом гетерогенности торговых взаимодействий регионов Дальнего Востока с зарубежными странами непонятна тенденция влияния санкций на внешнюю торговлю макрорегиона до 2022 года: происходило либо нарастание негативного воздействия, либо постепенное исчерпание сдерживающего воздействия санкций. Важным аспектом является также сравнительная оценка влияния на внешнюю торговлю Дальнего Востока санкций, инициированных зарубежными странами против России, и встречных санкций (или контрсанкций), введенных российской стороной.

Таким образом, цель исследования – оценка динамики влияния «локальных» санкций на торговлю Дальнего Востока. Для достижения цели решались следующие задачи: 1) анализ динамики санкционных ограничений, в которые была вовлечена Россия до 2022 года, а также особенностей развития внешнеторговых отношений Дальнего Востока в условиях «локальных» санкций; 2) выбор методики ex-post оценки динамики санкционного воздействия на торговлю макрорегиона и комплектование массива данных; 3) оценка динамики влияния санкций на торговлю Дальнего Востока с зарубежными странами, санкционирующими Россию и санкционируемыми Россией соответственно. Исследование охватывает 1999–2021 гг., а Дальний Восток рассматривался в составе 11 регионов2.

Внешняя торговля Дальнего Востока и санкции

Россия является как объектом, так и субъектом санкций, которые, в свою очередь, разделялись на два направления: экономическое и геополитическое. С точки зрения степени санк- ционной нагрузки ряда зарубежных стран на Россию и наоборот, можно выделить два этапа, предшествующих «широкомасштабным» санкциям (табл. 1).

Первый этап (хронологически – до 2014 года) включал введение «эпизодичных» и в большинстве случаев краткосрочных санкций. В этот период Россия была главным образом санкционирующей страной, вводя по внешнеполитическим и экономическим причинам санкции преимущественно против ряда стран бывшего Советского Союза, ограничивая им возможности для взаимодействия с крупнейшим на постсоветском пространстве российским рынком. Основным инструментом санкционного давления России выступали торговые санкции. Исключения составляли санкции на поездки и геополитической направленности против Грузии в условиях жесткого внешнеполитического противостояния России с ней, значительно смягчившегося после смены руководства в этом постсоветском государстве; а также торговые санкции и санкции на оказа-

Таблица 1. Санкции, введенные зарубежными странами против России и Россией против зарубежных стран до 2022 года

|

Направление санкций |

Виды санкций |

Санкции против России |

Санкции против зарубежных стран |

|

Экономическое |

Торговые санкции: ограничение торговли на основе введения односторонних или многосторонних ограничений на экспортера и импортера, на конкретные сектора или на торговлю в целом |

2014–2021 гг.: Украина, ЕС-28, США, Канада, Норвегия, Австралия, Албания, Исландия, Япония, Лихтенштейн, Швейцария, Черногория |

2006 г., 2009 г. и 2014 г. – Украина; 2006–2007, 2013–2021 гг. – Молдова; 2006–2013 гг. – Грузия; 2010 г. – Беларусь; 2013 г. – Литва; 2013–2018 гг. – Эритрея; 2014–2021 гг.: ЕС-28, Канада, США, Норвегия, Австралия; 2015–2021 гг.: Албания, Лихтенштейн |

|

Финансовые санкции: ограничение финансовых операций и активов; приостановка обмена финансовыми активами и инвестициями; «заморозка» зарубежных активов и блокировка банковских счетов отдельных лиц |

2014–2021 гг.: Украина, ЕС-28, США, Канада, Норвегия, Австралия, Новая Зеландия, Албания, Исландия, Япония, Лихтенштейн, Швейцария, Черногория |

2020 г. – Киргизия |

|

|

Санкции на поездки: ограничения для передвижения лиц в страну или из страны за исключением дипломатического персонала |

2014–2021 гг.: Украина, ЕС-28, США, Норвегия, Австралия, Новая Зеландия, Албания, Исландия, Япония, Лихтенштейн, Черногория |

2006–2011 гг. – Грузия; 2014–2021 гг. – Канада; 2020–2021 гг. – Соединенное Королевство; 2021 г.: Албания, ЕС-27 |

Окончание таблицы 1

|

Направление санкций |

Виды санкций |

Санкции против России |

Санкции против зарубежных стран |

|

Геополитическое |

Санкции на поставки оружия: запрет прямых поставок или поставок через третьи страны, продажи или передачи вооружений или связанных с ними материалов |

2014–2021 гг.: ЕС-28, Австралия, Швейцария |

2006–2011 гг. – Грузия |

|

Санкции на оказание военной помощи: ограничения услуг в поставке, продаже, транзите, производстве, обслуживании и использовании вооружений |

2014–2021 гг.: ЕС-28, Австралия, Швейцария, Япония |

2009–2018 гг. – Эритрея |

|

|

Прочие санкции: дипломатические меры, ограничения на полеты и использование портов |

2008–2011 гг. – Грузия; 2014–2021 гг. – Новая Зеландия |

2006–2011 гг. – Грузия |

Примечания. ЕС-28: Австрия, Бельгия, Болгария, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Соединенное Королевство, Финляндия, Франция, Хорватия, Чехия, Швеция и Эстония. ЕС-27 включает вышеперечисленные страны без Соединенного Королевства.

Источник: The Global Sanctions Data Base. Available at: ние военной помощи со стороны ООН против Эритреи, которые пролонгировались до 2018 года. Встречные ограничения против России вводила только Грузия на основе механизма прочих санкций, предусматривающего прекращение прямых дипломатических отношений.

В рамках следующего этапа (2014–2021 гг.) наша страна столкнулась с многосторонними акцентированными «локальными» санкциями со стороны ряда западных государств в связи с ситуацией на Украине, в частности с вхождением Крыма в состав России. Они основывались на выборочных запретах экономической направленности. Так, был прекращен экспорт в Россию определенных товаров3, созданы барьеры для привлечения в российскую экономику прямого капитала и средне- и долгосрочных кредитов из ряда западных стран, а санкции на поездки сосредоточились на персональных ограничениях для российских граждан. Состав стран, инициировавших против России торговые, финансовые санкции и санкции на поездки, за некоторым исключением4, был одним и тем же. В рамках «локальных» санкций геополитической направленности ограничения против России, касающиеся поставок оружия и оказания военной помощи5, ввели европейские страны, Австралия и Швейцария, а прочие санкции – только Новая Зеландия. Прямого противостояния на основе санкций геополитической направленности между Россией и США не наблюдалось, как представляется, по причине договоров о взаимном мониторинге и контроле некоторых видов вооружений, а также прочих договоренностей.

Следует заметить, что «локальные» санкции не были в точности «зеркальными», поскольку Россия вплоть до 2022 года не вводила каких-либо встречных ограничений против таких стран, как Исландия, Новая Зеландия, Швейцария, Черногория и Япония6. Со стороны России в рамках торговых санкций был запрещен импорт на российский рынок ряда категорий продовольственных товаров7 из большинства указанных государств в условиях режима контрсанкций. Финансовые санкции против указанных стран Россия не вводила, допуская возможность привлечения капитала через другие государства и экономические территории, и применяла данный вид ограничений лишь на несколько месяцев 2020 года к Киргизии из-за внутриполитического противостояния в ней. С «отсрочкой» Россия ввела встречные санкции на поездки, но только против некоторых западных стран, а санкций геополитической направленности вообще не инициировала.

Соответственно, ограничения с российской стороны были сосредоточены в торговой сфере. В свою очередь «локальные» санкции против России в целом были комплексными и бессрочными, исходя из невозможности их выполнения. Поэтому, несмотря на кажущуюся формальность «локальных» санкций, в некоторой степени обоюдных, они способствовали повышению рисков двусторонних взаимодействий для бизнеса, требуя дополнительных усилий в смягчении негативных последствий такого рода ограничений, что стало проявляться в России на региональном уровне, в том числе на российском Дальнем Востоке.

Несмотря на гетерогенность входящих в него регионов, российский Дальний Восток в целом является открытой экономической системой, тесно связанной с зарубежным рынком. За рассматриваемый период товарооборот Дальнего Востока с зарубежными странами значительно вырос – с 3,1 млрд долл. в 1999

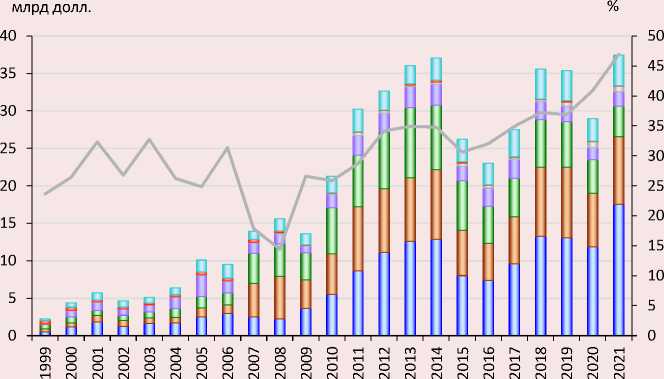

году до 48,0 млрд долл. в 2021 году. По причине территориальной близости и большого размера рынка внешняя торговля Дальнего Востока отклонялась в пользу трех крупнейших экономик Северо-Восточной Азии (СВА) – КНР, Республики Кореи и Японии (так называемая «Большая тройка» СВА). При этом в динамике наблюдалась тенденция все большей консолидации торговли Дальнего Востока в пользу «Большой тройки» СВА. Если в конце 1990-х гг. на указанные три государства приходилось 63,2% товарооборота Дальнего Востока с зарубежными странами, то к 2021 году доля «Большой тройки» СВА во внешней торговле макрорегиона достигла 80,0%. Развитие торговых связей Дальнего Востока с зарубежными странами стимулировалось главным образом расширением стоимостного объема экспорта макрорегиона ( рис. 1 ).

Динамика экспорта Дальнего Востока определялась вводом новых проектов добычи полезных ископаемых, в том числе на основе прямых иностранных инвестиций, сооружением транспортной инфраструктуры для транзита сырьевых товаров на рынок АТР, а также конъюнктурой цен на глобальном и субглобальном рынках. Следует заметить, что среди дальне-

Рис. 1. Экспорт Дальнего Востока (левая ось) и доля КНР (правая ось)

■ ■ Прочие страны

KB США

■=■ СНГ

■ _ J ЕС-28

Япония

■ ■ Республика Корея

L J КНР

^^^^^^^^ш Доля КНР, %

Рассчитано по: данные Федеральной таможенной службы (ФТС), региональных ведомств Федеральной службы государственной статистики (ФСГС) и отраслевой статистики России.

восточных регионов экспорт главным образом генерировался Сахалинской областью8 и Республикой Саха (Якутия)9, на которые в 2021 году приходилось около 70% стоимостного объема поставок товаров из макрорегиона в зарубежные страны. По причине расширяющегося спроса на сырьевые товары со стороны КНР китайское направление в экспорте Дальнего Востока стало все более заметным, особенно в условиях «локальных» санкций. Введенные санкционные ограничения со стороны ряда западных стран против российской экономики сделали невозможным привлечение иностранного капитала и технологий в разработку новых нефтегазовых проектов на шельфе Сахалинской области и коренным образом трансформировали «ресурсный транзит» углеводородного сырья в материковой части юга Дальнего Востока, сместив его акценты с диверсификации экспорта в пользу АТР в целом к наращиванию поставок на китайский рынок. Помимо этого, в конце 2000-х гг. ужесточение Россией ограничений по вывозу лесной продукции на зарубежный рынок способствовало смещению поставок данных товаров с японского на китайский рынок. По мере увеличения платежеспособного спроса в Китае часть экспорта рыбы и морепродуктов с Дальнего Востока, ранее направлявшегося в Японию, стала поступать на рынок КНР, в том числе по созданному транспортному коридору «Приморье-2». В таких условиях доля Китая в экспорте Дальнего Востока к 2021 году достигла 46,9%, несмотря на ограничения, связанные с пандемией COVID-19.

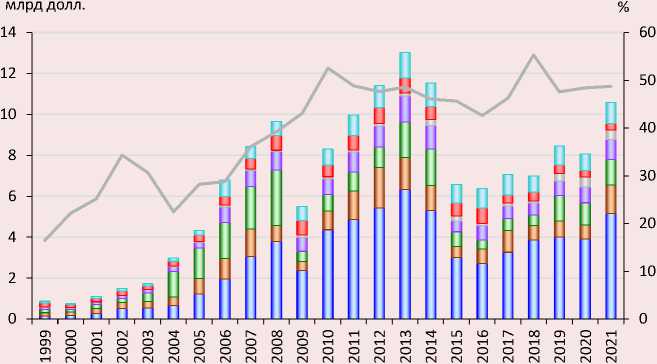

В 2021 году стоимостной объем экспорта макрорегиона в 3,5 раза превосходил аналогичный показатель по импорту, что объяснялось производством избыточных для Дальнего Востока сырьевых товаров и малой численностью населения. В длительном периоде, как и в случае экспорта, имело место отклонение импорта Дальнего Востока в пользу стран «Большой тройки» СВА. При этом наблюдалось некоторое изменение структуры импорта Дальнего Востока по странам в связи с реализацией ключевых инвестиционных проектов, требующих ввоза в макрорегион дорогостоящих и порой уникальных частей и оборудования. По этой причине в конце 1990-х гг. самая большая доля в импорте на Дальний Восток принадлежала США (23,1% в 1999 году) в связи с поставкой инвестиционных товаров для функционирования добывающих производств, а в конце 2000-х гг. – начале 2010-х гг. – доля в импорте из стран ЕС-28 была сопоставима с долей Японии вследствие возведения уникальных инфраструктурных проектов на юге Приморского края. Основной пик импортных поставок на Дальний Восток пришелся на 2013 год в условиях «крепкого» курса рубля и увеличения стоимостного объема экспорта для России в целом при благоприятной конъюнктуре цен на сырую нефть, а также отсутствия каких-либо санкционных ограничений к российской экономике. После 2014 года в связи с сокращением экспорта и значительной девальвацией рубля импорт на Дальний Восток сократился, в некоторой степени восстановившись только к 2021 году. На фоне санкций со стороны ряда западных стран увеличивались поставки товаров из Китая на Дальний Восток, в том числе для реализации проектов в рамках добычи полезных ископаемых и в транспортной сфере. В результате Китай стал лидером по поставкам товаров из зарубежных стран на Дальний Восток, доля которого составила 48,7% в 2021 году. В целом на страны «Большой тройки» СВА к 2021 году пришлось 73,7% импорта Дальнего Востока, т. е. прирост составил 21,1 п. п. по сравнению с 1999 годом (рис. 2).

Следует заметить, что на промежутке 1999– 2013 гг. санкции против России вводила только Грузия, доля которой во внешней торговле Дальнего Востока была мизерной, составив 0,01% в 2008 году и сократившись в 2011 году до нуля. В 2014–2021 гг. санкции стали более заметными. Среди государств, которые ввели «локальные» санкции против экономики России, находилась Япония, занимающая в торговле Дальнего Востока заметную долю, за ней следовали европейские страны и далее, с большим отрывом, США и прочие ( рис. 3 ).

Рис. 2. Импорт Дальнего Востока (левая ось) и доля КНР (правая ось)

■ ■ Прочие страны

■ __ ■ США

■ I СНГ

■ ■ ЕС-28

Япония

■ ■ Республика Корея

■—■ КНР

^^^^^^^^vДоля КНР, %

Рассчитано по: данные ФТС, региональных ведомств ФСГС и отраслевой статистики России.

Рис. 3. Товарооборот Дальнего Востока с санкционирующими Россию странами (левая ось) и доля данных стран в торговле макрорегиона (правая ось)

Рассчитано по: данные ФТС, региональных ведомств ФСГС и отраслевой статистики России; The Global Sanctions Data Base. Available at:

В 2014–2021 гг. доля в товарообороте макрорегиона этой группы стран имела тенденцию к сокращению (с 32,5% в 2014 году до 18,6% в 2021 году) под влиянием как конъюнктурных факторов, так и по причине смещения торговли Дальнего Востока в пользу других государств. В данный период в условиях акцентированного увеличения торговли Дальнего Востока с КНР и Республикой Кореей доля Японии во внешнем товарообороте макрорегиона сокращалась. Если импорт инвестиционных товаров из стран ЕС-28 на Дальний Восток поддерживался на определенном уровне, то экспорт в европейские страны сокращался за счет смещения това-ропотоков макрорегиона в пользу стран Ближнего Востока и Индии, что было связано с санкционными рисками. Доли США и остальных санкционирующих Россию стран (Украина, Канада, Норвегия, Албания, Черногория, Исландия, Лихтенштейн, Швейцария, Австралия и Новая Зеландия) во внешнем товарообороте макрорегиона до 2014 года были небольшими, а после введения «локальных» санкций еще больше сократились.

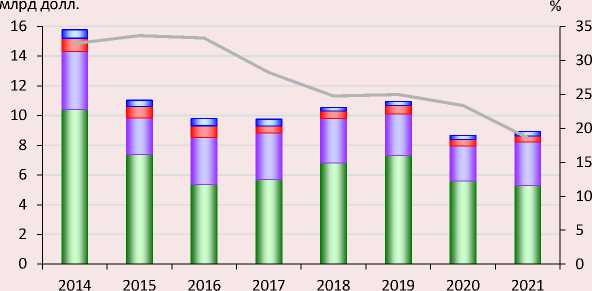

Доля стран10, санкционируемых Россией в 2006–2013 гг., в товарообороте Дальнего Востока была незначительной (от 0,7% в 2006 году до 0,01% в 2013 году). В свою очередь, в 2014– 2021 гг. встречные санкции России не распространялись на Японию и Новую Зеландию, при этом продолжали действовать по отношению к Молдове11. Доля санкционируемых Россией стран в товарообороте Дальнего Востока с зарубежными странами сокращалась в 2017–2021 гг. ( рис. 4 ). Представленный анализ указывает на негативное влияние санкционных ограничений 2014–2021 гг. на торговлю макрорегиона как с санкционирующими Россию, так и с санкционируемыми Россией странами.

Методика оценки и данные

Получение ex-post оценки влияния санкций на торговлю в динамике возможно на основе построения структурной гравитационной зависимости, которая показала удовлетворительные результаты в большом числе эмпирических исследований, с опорой на теоретически обоснованные модификации (Шумилов, 2017). К настоящему времени сложилось несколько положений, регламентирующих получение корректных оценок факторов на базе методики структурной гравитационной зависимости. Во-первых, данная методика основывается на контроле всех зависящих и независящих от времени двусторонних издержек, с которыми сталкиваются торгующие экономики, на основе фиксированных эффектов для экономики-экспортера и экономики-импортера с учетом времени и для всех пар торгующих экономик соответственно для определения влияния конкретной независимой фиктивной переменной (Yotov et al., 2016). Во-вторых, важным аспектом изучения факторов торговли, особенно на региональном уровне, является нивелирование проблемы так называемых нулевых наблюдений, не позволяющих оценить зависимость в лог-линейной форме. Для решения данной проблемы зависимость оценивается в мультипликативной форме (Flowerdew, Aitkin, 1982), как правило, квази-максимальным правдоподобием Пуассона (Santos Silva, Tenreyro, 2011), на основе которой были получены удовлетворительные результаты даже для выборок с большим количеством нулевых значений, превышающим 80%, что соответствует характеристикам массива торговли регионов Дальнего Востока с зарубежными странами. В-третьих, осуществляется кластеризация стандартных ошибок по взаимодействующим парам стран в рамках процедуры Ньюи-Уэста для коррекции автокорреляции при использовании квази-максималь-

Рис. 4. Товарооборот Дальнего Востока с санкционируемыми Россией странами (левая ось) и доля данных стран в торговле макрорегиона (правая ось)

■ ■ Остальные санционируемые страны

■ __ ■ США

■ ■ ЕС-28

^^^^^^^^n Доля в торговле Дальнего Востока, %

Рассчитано по: данные ФТС, региональных ведомств ФСГС и отраслевой статистики России; The Global Sanctions Data Base. Available at: ного правдоподобия Пуассона с фиксированными эффектами (Yotov, 2022). В-четвертых, непосредственная оценка влияния независимой фиктивной переменной может быть получена контролем влияния общей тенденции роста международной торговли или эффекта глобализации путем включения в массив (панельные данные) товарообмена на отечественном рынке (Campos et al., 2021). В-пятых, для повышения общей эффективности модели желательно использовать в панели последовательные, а не интервальные годы (Larch et al., 2025).

Поскольку оценка динамики влияния «локальных» санкций на торговлю Дальнего Востока строится на основе фиктивных переменных наличия или отсутствия санкционных ограничений, во избежание проблемы мультиколлинеарности предполагается исключение либо определенного года, либо периода, который по умолчанию рассматривается в качестве benchmark , т. е. сравнительной или эталонной величины. Период до 2014 года характеризовался для России как относительно свободный от санкционного давления, поэтому в настоящем исследовании он может быть использован в качестве benchmark , а динамическая оценка влияния санкций на торговлю будет сравнительной, охватывая 2014–2021 гг., т. е. для каждого года в рамках указанного временного промежутка (Borchert, Yotov, 2017; Bergstrand et al., 2015). Также важным моментом является разграничение оценок общего и непосредственного эффектов санкций на торговлю на не учитывающие и учитывающие влияние общей тенденции роста международной торговли соответственно, для выявления степени смягчающего воздействия эффекта глобализации на торговые взаимодействия регионов Дальнего Востока в условиях санкционных ограничений для российской экономики в целом.

В результате непосредственный эффект санкций на торговлю Дальнего Востока оценивался в рамках следующей модели:

X ij,t = exp |

Л о + Y^l^SANCWi j + . + Е т=199° PtINTL(T\ ] + Пц + X jt + ^ ij + E iji.

1, (1)

J

где Xij – экспорт из экономики i в экономику j (к данному показателю также относится

Xii – торговля внутри дальневосточных регионов, между регионами Дальнего Востока и с другими регионами России). Все независимые переменные являлись фиктивными, обеспечивая отсутствие проблемы эндогенности: SANC ( N ) – равна единице в случае наличия санкций между Россией и зарубежными странами для каждого года N и нулю – при отсутствии санкций; INTL ( T ) – равна единице для товарообмена Дальнего Востока с зарубежными странами для каждого года T и нулю – с отечественным рынком ( Xii ), отражая сравнительные совокупные издержки (барьеры), с которыми сталкивается макрорегион при взаимодействии с зарубежным рынком, для которых 2021 год выступает в качестве benchmark; β 0 – константа; βN – значения полуэластичностей влияния санкций на торговлю Дальнего Востока; βT – значения полуэластичностей совокупных барьеров торговых взаимодействий Дальнего Востока с зарубежными странами; t – время. Фиксированными эффектами являлись: πi – для экономики-экспортера с учетом года; χj – для экономики-импортера с учетом года; µij – для пар торгующих экономик.

Далее динамика общего эффекта санкций на торговлю Дальнего Востока оценивалась следующим образом:

у — \A) + X t=2o11 A N SANC ( N) ij + n lt +1 , . V -exp [ +X j,t + ^j + ^j f ]. (2)

Разница значений полуэластичностей βN между (2) и (1) отражает количественную оценку влияния эффекта глобализации на торговлю Дальнего Востока с зарубежными странами. В соответствии с задачей исследования динамическая оценка влияния санкционных ограничений SANC ( N ) на торговлю Дальнего Востока производилась по санкциям зарубежных стран против России и санкциям России против зарубежных стран. Важным замечанием является то, что используемая методика также оценивает динамику влияния санкций на торговлю Дальнего Востока с санкционирующими или санкционируемыми странами по сравнению с торговлей макрорегиона с другими странами, с которыми Россия не находится в противостояниях такого рода.

В результате сформированный массив товарообмена по дальневосточным регионам основывался на их торговых связях с зарубежным (зарубежными странами и экономическими территориями) и отечественным (с другими регионами России и между собой, а также внутри регионов Дальнего Востока) рынками. Статистика торговли дальневосточных регионов с зарубежным рынком была аккумулирована из следующих источников информации: ФТС; региональные ведомства ФСГС; отраслевая статистика России. Использование дополнительных источников информации товарообмена дальневосточных регионов с зарубежным рынком, помимо ФТС, определялось необходимостью учета ряда товарных групп, торгуемых за пределами российской таможенной границы, а также особенностями учета торговли сырой нефтью и нефтепродуктами. Помимо торговли регионов Дальнего Востока с зарубежными странами и экономическими территориями ключевым моментом при формировании массива являлось включение в него торговли макрорегиона с отечественным рынком для определения непосредственного эффекта санкций. По причине исключения, а также прекращения учета ряда товарных позиций ФСГС с середины 2000-х гг. данные, отражающие стоимостные объемы торговли регионов Дальнего Востока с отечественным рынком, базировались на статистике ввоза и вывоза товаров по более чем 200 укрупненным товарным группам, досчитанной на основе отраслевой и микроэкономической статистики (Изотов, 2024; Изотов, 2026). Важным замечанием является то, что по российским регионам данные ФТС, отражающие стоимостной и физический объем торговли, официально не публикуются с 2022 года, а статистика ввоза и вывоза товаров ФСГС доступна только с 1999 года, поэтому временным промежутком исследования выступает период 1999–2021 гг. В итоге торговля дальневосточных регионов охватывала 150 зарубежных экономик, товарообмен с большинством из которых для ряда регионов Дальнего Востока был эпизодичным.

Ввиду значительных различий торговых взаимосвязей регионов Дальнего Востока как с зарубежными странами, так и с отечественным рынком, в итоговом массиве торговли макрорегиона насчитывалось порядка 70% нулевых значений. Данное обстоятельство в целом указывает на заметную гетерогенность торговых взаимодействий с зарубежными экономиками для регионов Дальнего Востока, говоря о необходимости контроля фиксированными эффектами зависимых во времени прочих факторов, что соответствует используемой в настоящем исследовании методике оценки в рамках (1) и (2). Во избежание проблем, связанных с некорректными оценками (Baldwin, Taglioni, 2006), стоимостной объем торговли дальневосточных регионов был представлен в текущих ценах.

Массив независимых переменных, отражающий наличие / отсутствие санкций, введенных Россией по отношению к зарубежным странам и зарубежными странами против России, был сформирован на основе базы данных GSDB12. В результирующем показателе были использованы любые виды санкций, поскольку «локальные» санкции тесно коррелировали друг с другом13. В итоге массив переменной включал 79189 наблюдений ( табл. 2 ).

Таблица 2. Описательная статистика массива данных

|

Наименование переменной |

Среднее |

Стандартное отклонение |

Мин. |

Макс. |

|

Торговля между экономиками, млн долл. ( X ) |

12,80 |

172,89 |

0 |

10389,25 |

|

Фиктивная переменная ( SANC ) – санкции зарубежных стран против России |

0,09 |

0,29 |

0 |

1 |

|

Фиктивная переменная ( SANC ) – санкции России против зарубежных стран |

0,09 |

0,28 |

0 |

1 |

|

Фиктивная переменная (INTL ) – торговля Дальнего Востока с зарубежными странами |

0,96 |

0,20 |

0 |

1 |

|

Источник: расчеты автора. |

||||

12 The Global Sanctions Data Base. URL:

13 В целом, как показали предварительные оценки, именно торговые санкции определяли общее негативное воздействие ограничений на торговлю Дальнего Востока как в случае санкций, введенных зарубежными странами против России, так и Россией против зарубежных стран.

Результаты оценки

Расчеты (1) и (2) указали на удовлетворительные с точки зрения формальных признаков эконометрические оценки влияния на торгов- лю Дальнего Востока санкций, введенных Россией по отношению к зарубежным странам и зарубежными странами против России соответственно (табл. 3).

Таблица 3. Результаты оценки (1) и (2)

|

Переменная |

Санкции зарубежных стран |

Санкции России |

||

|

(1) |

(2) |

(1) |

(2) |

|

|

SANC 2014 |

-0,29 (0,17) |

-0,08 (0,17) |

-0,42** (0,20) |

-0,26 (0,20) |

|

SANC 2015 |

-0,23 (0,21) |

-0,01 (0,21) |

-0,42** (0,21) |

-0,23 (0,21) |

|

SANC 2016 |

-0,25 (0,18) |

-0,19 (0,17) |

-0,08 (0,23) |

-0,07 (0,23) |

|

SANC 2017 |

-0,49** (0,15) |

-0,32** (0,15) |

-0,38 (0,25) |

-0,29 (0,25) |

|

SANC 2018 |

-0,67*** (0,18) |

-0,44** (0,18) |

-0,69*** (0,26) |

-0,55** (0,26) |

|

SANC 2019 |

-0,65*** (0,15) |

-0,41*** (0,15) |

-0,76*** (0,18) |

-0,60*** (0,17) |

|

SANC 2020 |

-0,74*** (0,13) |

-0,55*** (0,13) |

-0,79*** (0,16) |

-0,68*** (0,15) |

|

SANC 2021 |

-1,03*** (0,17) |

-0,77*** (0,17) |

-0,88*** (0,20) |

-0,73*** (0,16) |

|

INTL1999 |

-0,81*** (0,24) |

— |

-0,81*** (0,24) |

— |

|

INTL 2000 |

-0,65*** (0,25) |

— |

-0,65*** (0,25) |

— |

|

INTL 2001 |

-0,54*** (0,26) |

— |

-0,54*** (0,26) |

— |

|

INTL 2002 |

-0,59*** (0,22) |

— |

-0,59*** (0,22) |

— |

|

INTL 2003 |

-0,73*** (0,21) |

— |

-0,73*** (0,21) |

— |

|

INTL 2004 |

-0,81*** (0,20) |

— |

-0,81*** (0,20) |

— |

|

INTL 2005 |

-0,71*** (0,20) |

— |

-0,71*** (0,20) |

— |

|

INTL 2006 |

-0,66*** (0,26) |

— |

-0,66*** (0,26) |

— |

|

INTL 2007 |

-0,56*** (0,16) |

— |

-0,56*** (0,16) |

— |

|

INTL 2008 |

-0,72*** (0,17) |

— |

-0,72*** (0,17) |

— |

|

INTL 2009 |

-0,62*** (0,15) |

— |

-0,62*** (0,15) |

— |

|

INTL 2010 |

-0,50*** (0,16) |

— |

-0,50*** (0,16) |

— |

|

INTL 2011 |

-0,47*** (0,15) |

— |

-0,47*** (0,15) |

— |

|

INTL 2012 |

-0,39*** (0,15) |

— |

-0,39*** (0,15) |

— |

|

INTL 2013 |

-0,34** (0,15) |

— |

-0,34** (0,15) |

— |

Окончание таблицы 3

|

Переменная |

Санкции зарубежных стран |

Санкции России |

||

|

(1) |

(2) |

(1) |

(2) |

|

|

INTL 2014 |

-0,12** (0,05) |

– |

-0,12** (0,05) |

– |

|

INTL 2015 |

-0,03 (0,18) |

– |

-0,03 (0,18) |

– |

|

INTL 2016 |

-0,43** (0,19) |

– |

-0,43** (0,19) |

– |

|

INTL 2017 |

-0,20 (0,21) |

– |

-0,20 (0,21) |

– |

|

INTL 2018 |

-0,07 (0,17) |

– |

-0,07 (0,17) |

– |

|

INTL 2019 |

-0,04 (0,16) |

– |

-0,04 (0,16) |

– |

|

INTL 2020 |

-0,15 (0,15) |

– |

-0,15 (0,15) |

– |

|

Константа |

-22,31*** (2,04) |

-18,32*** (2,03) |

-21,10*** (2,08) |

-21,40*** (2,06) |

|

Pseudo log-likelihood |

-277869 |

-284356 |

-281622 |

-286397 |

|

Pseudo R2 |

0,90 |

0,88 |

0,89 |

0,87 |

|

RESET-test |

0,05 |

0,01 |

0,04 |

0,01 |