Директорские фонды советских предприятий (1946-1965 гг.): ресурс трансформации социального порядка

: ресурс трансформации социального порядка")

Автор: Сметанин А.В.

Журнал: Вестник Пермского университета. История @histvestnik

Рубрика: Советский век

Статья в выпуске: 2 (41), 2018 года.

Бесплатный доступ

Представлены результаты исследования малоизученного финансового института послевоенного СССР - директорских фондов (фондов предприятий). На материалах конкретных хозяйствующих организаций и органов управления промышленностью показана роль директоров и имеющихся у них денежных резервов в поддержании и трансформации социального порядка. По закону 1946 г. директора получили в распоряжение часть прибыли предприятий. Размер созданных фондов был непостоянен, при этом рентабельные предприятия-гиганты имели многомиллионные директорские фонды. Директора с целью привлечения сотрудников, особенно квалифицированных, использовали средства фонда для решения социальных задач: строительства жилья, развития системы детских учреждений, социальной помощи сотрудникам, попавшим в неблагоприятную жизненную ситуацию. Помимо того, резервы позволяли решать частные вопросы, связанные с укреплением их собственных позиций, например, через премирование сотрудников или шефскую помощь сторонним организациям. Изредка государственные и партийные органы обременяли фонды предприятий «общественными обязательствами», причём местные руководители оказывались скорее в роли просителей. Директора всегда рассматривали фонды как ресурс, находящийся в их единоличном распоряжении, и не допускали заводские комитеты к активному участию в распределении средств. Такое положение было обусловлено слабостью внешнего контроля над движением спецфондов предприятий. Даже при выявлении грубых нарушений наказания для директоров были формальными. Влияние фондов на экономику оказалось невелико, средства редко инвестировались в производство. Однако наличие резервов усилило позиции директоров как в коллективе, так и в отношениях с государственными органами.

Фонд директора, плановая экономика, промышленность ссср, советское общество, распределение, поздний сталинизм

Короткий адрес: https://sciup.org/147245161

IDR: 147245161 | УДК: 338.24:316.3(47+57)(091) | DOI: 10.17072/2219-3111-2018-2-145-154

"Director's funds" at the Soviet enterprises (1946-1964): resource of the transformation of social order

Little attention of scholars is paid to the so-called «director's funds» among other Soviet economic institutions of the post-war period. The fund included a part of the enterprise's profit and was at the full disposal of managers («directors»). In fact, a legal center of accumulation and distribution of benefits which did not depend on the state appeared in a planned economy. The size of the fund fluctuated from year to year and was determined mainly by the possibility of fulfilling the state task on production. Large factories had multimillion director's funds. According to the idea of the 1946 law, managers could spend funds on social needs of workers and on the modernization of production. In real life distribution, managers adopted a paternalistic model. They had to solve the task of retaining qualified personnel at the enterprise; as a result, a significant part of the funds was invested in housing construction, workers' recovery and social payments. In addition, managers cared about the strengthening of hierarchies within the labor collective and outside the plant. In the first case, executives used bonuses; in the second one, they used voluntary public responsibilities and case patronage (of schools, for example). Investments in technical modernization were minimal. Local community believed in the manager's ability to solve any problem with the help of financial reserves. Occasionally, central or regional authorities burdened those funds with mandatory spending. However, the authorities themselves turned out to be supplicants in most cases. Control over the formation and expenditure of funds was quite weak and unsystematic, especially with respect to large enterprises. The inspection bodies found violations either accidentally or by denunciations. The punishment for directors was light. The authorities perceived funds as the exclusive competence of managers. In a similar way, managers eliminated trade unions from controlling the expenditure of the fund. In general, the funds increased the importance of factory managers in the social system and turned factories into independent sources of social benefit's distribution. At the same time, «director's funds» did not change the basis of the economic system.

Текст научной статьи Директорские фонды советских предприятий (1946-1965 гг.): ресурс трансформации социального порядка

«Директорским фондом в СССР пользуются миллионы людей», – рапортовал «Огонёк» в 1952 г. ( Бахвалов , 1952, с. 13). Это утверждение, как будет показано далее, справедливо, хотя и требует уточнений. Исследование указанных фондов позволяет сделать ряд наблюдений, касающихся роли директорского корпуса в выстраивании социальных и экономических иерархий в поздне- и постсталинский периоды.

Фонды директоров появились в структуре балансовых средств промышленных предприятий ещё в 1936 г., в период так называемого «сталинского неонэпа». Суть нововведения заключалась в том, что часть прибыли руководители предприятий могли направлять самостоятельно на социальные и производственные нужды. Война потребовала экономии и централизации имеющихся ресурсов, и директорские фонды были упразднены. Новую жизнь идея обрела в постановлении Совмина СССР от 5 декабря 1946 г. «О фонде директора промышленных предприятий» (Собрание постановлений ..., 1946, №14, ст. 272). В мотивационной части данного постановления утверждалось, что передача в распоряжение директоров значительных финансовых средств повысит одновременно инициативу и ответственность руководителей предприятий. Впрочем, министр финансов А.Г. Зверев в мемуарах обмолвился, что в 1946 г. созданию директорских фондов «первоначально не придали особого значения» ( Зверев , 1973, с. 240).

Фонд директора мог формироваться лишь в случае выполнения плановых показателей. Отчисления в фонд составляли 2–4% от плановой прибыли предприятия, в некоторых отраслях – до 10%. Если же предприятие имело сверхплановую прибыль или экономию, то в зависимости от отрасли фонд директора получал до 75% этой сверхприбыли. Другое условие ограничивало размер

фонда: он не мог превышать 5% от фонда заработной платы. Очевидно, что у крупных предприятий фонды составляли миллионы рублей.

Государство допускало разные направления расходования средств: расширение производства, строительство жилья, культурно-бытовое обслуживание и оздоровление рабочих, премирование кадров, оказание единовременной помощи. Директора получили большие возможности в освоении финансов, требовалось лишь согласование сметы с заводским комитетом, которое практически всегда было формальным.

Нормативное регулирование в отношении директорских фондов особенно часто менялось в хрущёвское время. Так, в 1955 г. в рамках кампании по развитию общественной активности фонд директора был переименован в фонд предприятия. Уменьшился размер отчислений, усилилось нормирование расходов по конкретным статьям, а также предполагалось более деятельное участие фабрично-заводских комитетов в согласовании решений. История фонда директора (предприятия) заканчивается в 1965 г., когда в рамках косыгинской экономической реформы на предприятиях создаётся четыре новых фонда с более чёткими условиями расходования.

Отношение исследователей к директорским фондам двоякое. С одной стороны, отмечается важная социальная роль этих фондов, благотворное влияние финансовых инвестиций на городскую, а иногда и региональную жизнь [ Даньшина, Соловьева , 2015, с. 71], в том числе выдвигается предположение о том, что создание директорских фондов стало «инструментом децентрализации финансовых средств государства, выделяемых на инвестиционные и социальные цели развития» [ Ведута , 1998, с. 76]. С другой стороны, расходование средств фонда могло зависеть в известной мере от симпатий и антипатий директора [ Верт , 1992, с. 234]. По данным Д. Фильцера, в позднесталинский период средства директорского фонда могли распределяться не столько на общественно-значимые нужды, сколько на материальное обеспечение элитарной группы руководителей и рабочих предприятия [ Фильцер , 2011, с. 105].

Но обе точки зрения основаны на официальных заявлениях или единичных случаях, ставших поводом для открытого конфликта. Практика распределения средств директорских фондов пока не изучена, поэтому без обращения к опыту конкретных предприятий проблематично делать окончательные выводы.

Серьёзной проблемой является фрагментарность источниковой базы, поскольку бухгалтерские документы (например, кассовые книги) предприятий не подлежали постоянному хранению. Наиболее продуктивными для реконструкции ситуации оказались документы нескольких видов. Так, годовые финансовые отчёты предприятий позволили определить объём фонда, а также распределение средств по отдельным крупным направлениям. Достаточно редко в протоколах заседаний заводских комитетов отражены сметы расходования фонда. Эпизодически эта информация встречается в приказах директоров и материалах органов, управляющих промышленностью или контролирующих её.

Переходя к изучению явления, уместно оценить количество предприятий, имевших директорский фонд. Какой-либо централизованной статистики не существует. Законодательство, процитированное ранее, предписывало иметь фонд всем прибыльным промышленным организациям. Так, в 1954 г. из 33 предприятий промышленности Молотовской области план накоплений выполнили только 8 (Черновой материал… Д. 166. Л. 61). Доля нерентабельных предприятий традиционно была высока, например, в 1958 г. из 458 предприятий Пермской области без убытка работало только 67% их (Сводные материалы... Л. 6).

Объём фонда варьировался в зависимости от размера предприятия и перевыполнения им плановых показателей. Величина фонда не была постоянной. Так, на крупном машиностроительном заводе имени Дзержинского в г. Перми с конца 1940-х до 1956 г. фонд не формировался вообще из-за удручающего финансового положения завода. В следующие два года фонд составил 440 тыс. руб. и 1,8 млн. руб. соответственно (Финпланы, директивы ... Л. 35). Для сравнения: у менее значительного, но всё же крупного судостроительного завода «Кама» в фонд было отчислено всего 93 тыс. руб. в 1959 г. (Сметы. Финансовые планы... Л. 30). Многие мелкие и средние предприятия имели фонды скорее символические, не позволявшие осуществлять значимые социальные инвестиции.

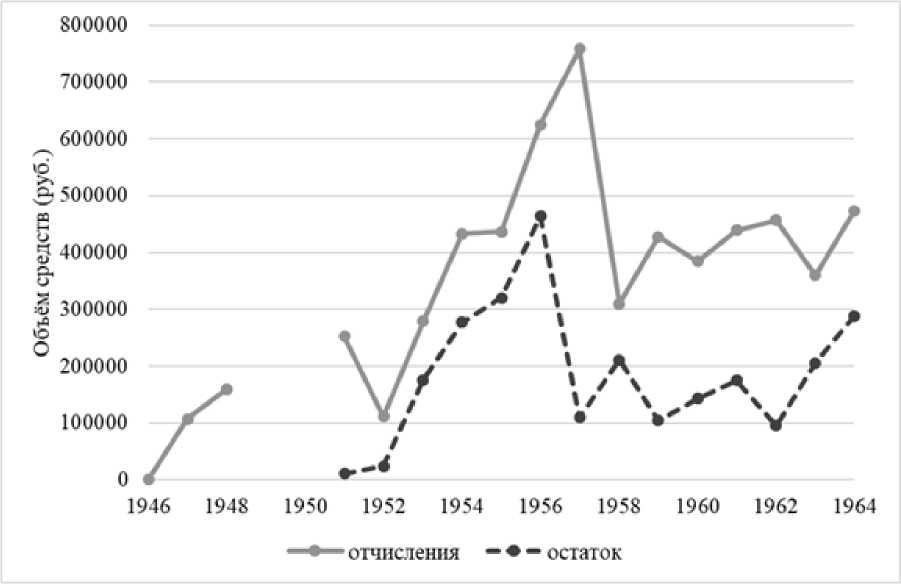

На примере ТЭЦ-6 г. Молотова (Перми) можно обстоятельно оценить некоторые особенности наполнения и расходования фонда. По меркам города это предприятие являлось средним, штат работников ТЭЦ в 1946–1964 гг. оставался в пределах 500–600 чел. (Годовые финансовые отчёты ... Д. 59. Л. 73(об.); Д. 72. Л. 96).

Движение директорского фонда ТЭЦ-6 г. Молотова в 1946–1964 гг. (по Годовым финансовым отчётам...).

Судя по графику, даже у такого жёстко зарегулированного планом предприятия, как ТЭЦ, накопления значительно колебались из года в год. Лишь с конца 1950-х гг. можно говорить о некоторой стабилизации объёма фонда в районе 400 тыс. руб. (в старых ценах). Очевидно, что это было связано не с колебаниями объёма производства, так как у теплоэлектроцентрали производство энергии и тепла из года в год характеризовалось с тенденцией роста.

В этом смысле практика наполнения фонда предприятия (директора) подвергалась критике со стороны экономистов. За равные приложенные усилия в производственной деятельности два предприятия могли иметь разный объём отчислений, причём это зависело от факторов внешнего порядка, о именно от спущенного плана на год, возможности экономии ресурсов или размера отчислений для данной отрасли хозяйства [ Клецкий , 1961]. Как следствие, у некоторых предприятий терялась мотивация к созданию фонда.

Вторая особенность движения фонда – это большие остатки средств на конец года. Они складывались из разных источников. Прежде всего освоение средств на капитальное строительство отставало от графика из-за дефицита материалов и строительной техники. Во-вторых, в остаток переходила прибыль за IV квартал года, которую было невозможно истратить за несколько декабрьских дней.

Копить средства в директорском фонде не было особого смысла, количество оперативных проблем, требующих разрешения, всегда было велико. Так, Завод аппаратуры дальней связи г. Перми, долго не справлявшийся с плановыми заданиями, в 1961 г., наконец, смог произвести отчисления в фонд предприятия за I квартал года. И сразу же в апреле началось строительство сорокаквартирного дома, пионерлагеря и спортплощадки, также за счёт средств фонда работникам было предоставлено 90 путёвок в дома отдыха и санатории (Протоколы производственных совещаний... Л. 289). Наконец, немаловажно, что прогнозировать объём фонда на следующий год было затруднительно, и директора жили сегодняшним днём.

Директорские фонды, несомненно, являлись механизмом распределения. Однако именно этот механизм реконструируется с наибольшим трудом: как правило, имеются либо сведения по укрупнённым статьям, либо спорадические упоминания о выделении средств фонда. Некоторое представление может дать сохранившаяся (видимо, случайно) смета директорского фонда ТЭЦ-6 за 1957 и первую половину 1958 г. (Протоколы заседаний завкома... Л. 72–73).

Смета расходов фонда предприятия ТЭЦ-6 г. Перми, тыс. руб.

|

1957 г. (12 мес.) |

1958 г. (6 мес.) |

|||

|

План |

Израсходовано |

План |

Израсходовано |

|

|

Строительство 8-кв. дома |

536 |

491 |

210 |

45 |

|

Строительство 16-кв. дома |

- |

- |

150 |

16 |

|

Приобретение произв. инвентаря |

63 |

3 |

- |

- |

|

Содержание пионерлагеря |

27 |

27 |

21,8 |

21,8 |

|

Проведение утренников в д/с |

6 |

6 |

4 |

4 |

|

Оздоровительная кампания в д/с |

- |

- |

13,2 |

13,2 |

|

Приобретение инвентаря для завкома |

3 |

3 |

- |

- |

|

Культмассовые мероприятия завкома |

3 |

3 |

- |

- |

|

Членские взносы в НТОЭП |

3 |

3 |

3 |

3 |

|

Премии |

89 |

83 |

61 |

22 |

1957 год интересен тем, что тогда согласно графику был сформирован беспрецедентный по величине фонд предприятия. Излишки, как видно из таблицы, были направлены на ускорение строительства жилого дома, выплату премий и приобретение производственного инвентаря. Некоторые же статьи, например, содержание пионерского лагеря, оставались стабильны при любом объёме фонда. И ещё раз обратим внимание на то, что неисполнение сметы связано в основном с запаздыванием возведения зданий.

Вообще именно строительство оставалось самой затратной частью для директорских фондов. Однако доля расходов на капитальное строительство варьировалась по годам: если в 1957 г. у ТЭЦ6 эта доля имела максимальное значение за весь период (82%), то двумя годами ранее она составила всего 35% (Годовые финансовые отчеты... Д. 67. Л. 150об.).

Последовательный критик социалистических форм хозяйствования Людвиг фон Мизес ещё до начала индустриализации в СССР обозначил проблему: распределение в социалистической экономике не может иметь объективного калькулируемого характера, в основе его могут лежать лишь четыре принципа: «равное подушное распределение, распределение в соответствии с услугами, оказываемыми обществу, распределение по потребностям, распределение по заслугам» [ Мизес , 1994, с. 109]. При этом некоторые из принципов сложно реализовать, а другие весьма субъективны. В практике распределения директорских фондов были использованы все принципы, кроме равного подушного.

Вознаграждение по заслугам считалось наиболее обоснованным, например, руководством исследуемой ТЭЦ. Так, в одном из годовых отчётов утверждалось, что первоочередное право на получение квартир, материальной помощи и путёвок за счёт средств фонда предприятия предоставляется «высококвалифицированным рабочим и рабочим, работающим длительное время безупречно» (Годовые финансовые отчеты... Д. 69. Л. 125). Впрочем, признавалось, что делается это ради сокращения текучести ценных кадров.

Распределение по потребностям в первую очередь было связано с жилищным обеспечением работников. Жилищная проблема для советских предприятий 1940–1950-х гг. оставалась острой и медленно решаемой. ТЭЦ-6 располагалась на заводской окраине города и в 1947 г. имела на балансе четыре небольших дома «постоянного типа» и два барака, где ютились 169 чел. (Протоколы заседаний завкома ТЭЦ-6... Д. 59. Л. 80). Как отмечалось в отчёте предприятия за тот же год, «жилищный кризис крайне отражается на комплектовании и закреплении кадров» (Протоколы заседаний завкома ТЭЦ-6... Д. 59. Л. 196). Новые дома вводились, но очень медленно, а делёж квадратных метров традиционно превращался в войну как между очередниками, так и между подразделениями ТЭЦ. Вплоть до начала массового типового строительства областные и городские власти не только не помогали, но и безвозмездно изымали часть построенных квартир. Так, в 1958 г. в новостройке энергетиков горисполком, совнархоз и обком КПСС «отчислили» в свою пользу треть всей жилплощади (Протоколы заседаний завкома ТЭЦ-6... Д. 96. Л. 5). Кроме того, в государстве, где распределение квартир находилось под контролем властных органов [Меерович, 2008, с. 294–295], жильё, возводившееся предприятиями за счёт директорских фондов, достаточно часто оказывалось за пределами трудового коллектива. В 1959 г. на заседании заводского комитета был поставлен вопрос о том, что «в ЖКО (жилищно-коммунальном отделе. – А.С.) только и работают за квартиру, после чего работники уходят с ТЭЦ; мы теряем жилплощадь» (Протоколы заседаний завкома ТЭЦ6... Д. 96. Л. 96).

Нужно отметить, что бенефициариями директорского фонда ТЭЦ-6 являлись ещё несколько организаций и учреждений, не связанных напрямую с предприятием. Среди таковых фигурируют Всесоюзное научное инженерно-техническое общество энергетиков (взносы), горком ВЛКСМ (культмассовая работа), детские сады (утренники, ёлки), подшефная школа («подарки») (Годовые финансовые отчеты... Д. 120. Л. 95об.). Причём ТЭЦ взяла шефство не над той школой, где учились дети большинства работников, а над престижной школой в центре города, о мотивах этого решения можно только догадываться. Так или иначе, значительные средства тратились предприятиями на обеспечение образовательных и медицинских нужд детей сотрудников (см. табл.). Это не было особенностью одной лишь исследуемой организации. Так, Пермский патефонный завод, сопоставимый по размерам с ТЭЦ-6, тратил на оздоровление детей (дачи и санатории) примерно ту же сумму из фонда предприятия – 15 тыс. руб. в 1956 г. (Протоколы завкома... патефонного завода. Д. 88. Л. 16).

Распределение по потребностям осуществлялось и через единовременные выплаты работникам. Такая помощь, как правило, оказывалась через профсоюзную организацию. В материалах упомянутого патефонного завода отразилась единообразная практика – завком удовлетворял все заявления работников об оказании помощи, но сопровождал их резолюцией «просить директора завода об оказании материальной помощи» (Протоколы завкома... патефонного завода. Д. 90. Л. 8). Таким образом, конечное решение оставалось за руководителем. Большинство просьб касалось выделения средств на лечение и удовлетворялось суммой в 100–200 руб. (в 1957 г.).

Принцип распределения по оказанным услугам в наибольшей степени связан с назначением премий. Премии, как известно, выписывались не только и не столько за счёт средств директорских фондов, в структуре расходов указанных фондов это направление традиционно имело большой вес. О возможности получения выплат из особого источника рабочие знали и иногда интересовались этим, в основном, когда считали себя незаслуженно обойдёнными. Так, на Заводе аппаратуры дальней связи в 1959 г. в ходе перевыборов членов завкома старый состав заподозрили в получении премий из директорского фонда, что сам директор частично признал (Протоколы заседаний завкома Пермского завода… Л. 97). Неизвестный читатель протокола этого заседания, вероятно, новый глава профсоюзной организации, поставит рядом с обвинением знак вопроса, видимо, даже он не обладал полной информацией. На патефонном заводе рабочие тоже возмущались тем, что «премии у нас распределяют втихомолку» (Протоколы завкома... патефонного завода. Д. 88. Л. 29). В итоге в 1963 г. Совет министров ограничил размер премий из директорского фонда для руководящих, инженерно-технических работников и служащих, реагируя на сигналы об ущемлении заслуг рядовых рабочих (Собрание постановлений..., 1963, № 9, ст.101).

Что касается вложений в модернизацию производства, то большую часть исследуемого периода они были невысоки по той причине, что эти затраты входили в одну группу с расходами на жилищное строительство, которое поглощало практически все заложенные средства. Положение несколько изменилось после того, как в 1960 г. внедрение новой техники выделили в отдельную лимитированную статью расходов. Впрочем, изменения были невелики: на ТЭЦ-6 за 1960–1964 гг. вложения директорского фонда в модернизацию производства составили всего 11% от общего объёма израсходованных средств (Годовые финансовые отчеты... Д.72. Л.113об.; Д.120. Л.95об.; Д.121. Л.75об.; Д.122. Л.55об.; Д.123. Л.81об.). Сугубо экономические вопросы за счёт средств директорских фондов практически не решались.

Вопрос о контроле за формированием и расходованием директорских фондов не столь однозначен, как может показаться. Говорить о какой бы то ни было системе сложно, так как складывались ситуативные практики.

Законодательство оговаривало лишь причастность заводских комитетов (т.е. профсоюза) к расходованию средств фонда, однако этот контроль эволюционировал в сторону формализации. Так, в позднесталинский период ещё встречаются упоминания о конфликтах профсоюзной ячейки и руководства предприятия. Например, в начале 1953 г. в заводской газете Магнитогорского металлургического комбината цитировались обвинения одного из руководителей завкома в адрес директора. В вину последнему ставилось то, что «значительные средства отпускались на премирование узкого круга работников», при этом новаторы производства практически не поощрялись (Успешно выполним..., с. 2). Стоит согласиться с Н.А. Митрохиным в том, что с середины 1950-х гг. профсоюзный контроль на предприятиях невероятно ослаб вследствие передачи полномочий по назначению профоргов от партийных органов трудовым коллективам [ Митрохин , 2016, с. 225]. В целом зависимые от директоров завкомы выполняли контрольную функцию достаточно формально.

Вместе с тем право вмешательства в расходование фонда по умолчанию сохранялось у государственных и партийных органов, непосредственно управлявших жизнью предприятия. Так, в 1952 г. Горсовет Ленинграда запретил всем предприятиям тратить средства данного фонда на культурно-массовые мероприятия [ Ярмолич , 2012, с. 146–147]. В материалах Управления культуры Пермского облисполкома за 1963 г. отражена ещё более мелочная практика контроля (Приказы управления культуры... Л. 147, 155, 160–161). Управление требовало от двух подведомственных организаций («Ремпромкомбината» и «Облкнигторга») постоянных согласований. Утверждался не только общий размер фонда, определяемый в 3–6 тыс. руб., даже на отдельные траты вроде премии в 20 руб. для бухгалтера директорам приходилось испрашивать разрешение начальства. Примечательно, что закон не предусматривал необходимость таких согласований. В результате совнархоз-ной реформы контроль не усилился, поскольку СНХ были нацелены на проверку убыточных предприятий, не выполняющих плановые задания, где фондов предприятия не было по определению.

Право проверки финансовой дисциплины имели и органы государственного (советского) контроля. Эти проверки носили такой же несистематический характер и редко имели целью выявление нарушений, связанных с директорскими фондами. Один из таких редких случаев произошел в г. Перми в 1958 г. Группа инспекторов Комиссии советского контроля расследовала нарушения на заводе п/я 16. Поводом для проверки стало письмо главного бухгалтера завода о растрате директором 4 тыс. руб. из фонда предприятия на приглашение артистов филармонии для заводского праздника (Материалы проверки... Д. 21). Фактически нарушение было обнаружено явочным порядком.

Материалы дела интересны во многих отношениях. Например, выяснилось, что директор утверждал в завкоме смету лишь на часть средств из фонда: завком не был уведомлен о расходовании примерно 1 млн. из общей суммы в 2,8 млн. руб., да и смета на год была утверждена лишь в мае. Обнаружены были также расхождения на внушительную сумму между этой сметой и фактическим освоением. Как отмечает инспектор, «средства фонда предприятия распылялись, нередко расходовались бессистемно на случайные затраты». За счёт фонда предприятия постоянно закупались струнные музыкальные инструменты для цеховых коллективов, но из-за условий хранения они быстро приходили в негодность. Проверка выявила, что «почти весь командный состав завода (руководство, начальники цехов и отделов) пользуется материальной помощью из фонда предприятия, причём в повышенном размере». Действительно, материальная помощь, предназначавшаяся нуждающимся, периодически скапливалась в карманах руководства. Директор и главный инженер за год получили по 2500 руб., заместитель директора – 1350 руб. и даже бухгалтер-доноситель отметился в ведомости 700 руб. Как оказалось, статусная надбавка не гарантировала лояльности подчинённых. В целом исход дела оказался необременительным для директора. По линии Совнархоза последовал выговор и было принято постановление об устранении нарушений, а потраченные 4 тыс. руб. на артистов филармонии компенсировали из профбюджета (завкомовских денег). Мягкость наказания скорее подтверждает типовой характер выявленных практик, а также нежелание Совнархоза вторгаться в правомочия директоров.

После рассмотрения контрольных практик стоит согласиться с О.Л. Лейбовичем в том, что вопрос: «обладает ли директор завода <...> правом распоряжаться вверенными им ресурсами (и если да, то в какой степени)» – являлся источником конфликтов в послевоенном СССР [ Лейбович , 2008, с. 9]. По крайней мере применительно к директорским фондам этот вопрос законодательно был урегулирован слабо.

Непрозрачность всех практик, связанных с директорскими фондами, естественным образом порождала мифы о наличии у предприятий неких потайных резервов, из которых они могут черпать деньги при необходимости. Наибольший интерес к этой «кубышке» проявляли местные органы советской власти, существовавшие в условиях острого дефицита материальных ресурсов. Председатель Лысьвенского горисполкома жаловалась на одной из сессий Молотовского облсовета в 1957 г. на то что «хозяйственные организации заботятся, чтобы деньги дать на индивидуальное строительство Сидорову-Иванову, а вот чтобы магазин, школу, детясли, сады - на это денег нет; мы прижимаем хозяйственные организации, но ни одно учреждение об этом не заботится» (Черновой материал... Д. 302. Л. 238). Впрочем, отношения могли складываться иным образом. На том же заседании облсовета руководитель другой территории заявлял, что «нам надоело ходить по союзным предприятиям и просить деньги на ремонт школы и др.» (Черновой материал... Д. 302. Л. 349). Иными словами, на территориях, где местные органы власти не могли противопоставить себя предприятиям и «прижать» директоров, оставалось надеяться лишь на их добрую волю.

Но не только местные советы рассматривали резервы предприятий как источник финансирования общественных нужд. Государство не забывало о внеоборотных средствах предприятий и изредка обременяло их обязательствами, особенно в хрущёвский период, когда был взят курс на повышение благосостояния граждан. Так, в 1956 г. Совмин СССР рекомендовал выдавать беременным женщинам путёвки в санаторий за счёт средств фонда предприятия [ Шаповалова , 2011, с. 249]. Министерство финансов СССР в 1959 г. запретило строить дороги за счёт оборотных средств, переложив это бремя на фонд предприятия или фонд капремонта. Указанная норма поставила предприятия в сложное положение. Так, Пермский велосипедный завод принуждался Совнархозом к «народной стройке» дороги, при этом фонда директора на предприятии не было (Переписка директора... Л. 31).

Какую пользу фонд приносил предприятию, его работникам и даже сторонним организациям, в определённой мере ясно. Остаётся вопрос о том, какую именно выгоду извлекали директора как распорядители средств. Можно в значительной мере согласиться с А. Островским в том, что директорские фонды представляли собой «один из легальных источников накопления, сыгравший известнуую роль в перерождении партийно-советской номенклатуры» [ Островский , 2010, с. 15]. Наличие собственного финансового резерва повышало степень независимости директора от трудового коллектива, страховало руководителя в случае ошибочных решений, а также позволяло разрешать часть проблем без хождения по начальственным кабинетам.

Однако, говоря о директорах предприятий в 1946–1965 гг., мы имеем в виду разношёрстный контингент руководителей. Даже к концу интересующего нас периода директорский корпус имел специфичные социальные и профессиональные характеристики. Так, в 1964 г. из 374 директоров предприятий Западно-Уральского совнархоза (Пермская область и Удмуртия) каждый шестой (66 чел.) не окончил среднюю школу. Впечатляет и текучесть кадров: половина всех руководителей занимали свой пост менее трех лет (Отчеты и справки... Л. 1-2). При столь серьёзной ротации и низком уровне образования ожидать от большинства директоров глубокого погружения в экономику предприятия не приходилось. П. Грегори полагает, что принятие решений руководителями советских предприятий в принципе основывалось не на экономическом расчёте, а на интуиции [ Грегори , 2008, с. 336]. Как было продемонстрировано ранее, директора предпочитали инвестировать излишки в социальную сферу, а не в модернизацию производства, т.е. преобладала патерналистская модель управления.

Знакомство с материалами о расходовании средств директорских фондов говорит о том, что непосредственную финансовую выгоду сами директора получали небольшую. Но имеющийся финансовый ресурс укреплял власть директора внутри завода, позволял стимулировать желательное поведение подчинённых, формировать положительную репутацию руководителя в глазах коллектива, местных властей и местного сообщества. Наличие у директоров известных резервов поддерживало традицию просительства, в которую были вовлечены как работники предприятия, так и близлежащие учреждения, государственные органы. Непрозрачность распределения средств фонда и слабый контроль лишь укрепляли эту традицию. При этом значительная часть средств уходила на решение неотложных вопросов: содержание социальных объектов, ремонт и строительство жилищного фонда, общественные обязательства завода. Вокруг предприятий выстраивались самодос- таточные социальные системы. Впрочем, на малых предприятиях мизерный размер фонда не позволял вести затратную деятельность и существенной роли не играл.

Директорские фонды стоит рассматривать как инструмент, с одной стороны, компенсировавший недостатки планового хозяйства, с другой стороны, подрывавший единство системы, стимулировавший местнические настроения руководителей. Сыграв значительную социальную роль, фонд не оказал ощутимого влияния на экономические процессы.

Список литературы Директорские фонды советских предприятий (1946-1965 гг.): ресурс трансформации социального порядка

- Ведута Е. Н. Государственные экономические стратегии. М.: Б.и.., 1998. 440 с

- Верт Н. История Советского государства. 1900-1991. М.: Прогресс-Академия, 1992. 480 с

- Грегори П. Политическая экономия сталинизма. М.: РОССПЭН, 2008. 400 с

- Даньшина В. В., Соловьева В. В. Социальная ответственность промышленных предприятий в СССР // Вестник Астраханского государственного технического университета. Сер.: Экономика. 2015. № 3. С. 67-73

- Клецкий В. Фонд предприятия и экономическое стимулирование // Экон. газета. 1961. 14 февр. С. 4

- Лейбович О. Л. В городе М: Очерки социальной повседневности советской провинции в 40-50-х гг. М.: РОССПЭН, 2008. 295 с

- Меерович М. Г. Наказание жилищем: жилищная политика в СССР как средство управления людьми (1917-1937 гг.). М.: РОССПЭН, 2008. 304 с

- Мизес Л. Социализм. Экономический и социологический анализ. М.: Catallaxy, 1994. 416 с

- Митрохин Н. А. Карьера и успех в 1950-е гг.: как вчерашние студенты становились начальниками производства и партийными бюрократами // После Сталина: Реформы 1950-х гг. в контексте советской и постсоветской истории. М.: РОССПЭН, 2016. С.213-238

- Островский А. В. Кто поставил Горбачёва? М.: Алгоритм-Эксмо, 2010. 544 с

- Фильцер Д. Советские рабочие и поздний сталинизм. Рабочий класс и восстановление сталинской системы после окончания Второй мировой войны. М.: РОССПЭН, 2011. 360 с

- Шаповалова Я. А. Государственная политика в отношении абортов в послевоенный период (1945-1950 гг.) // Теория и практика общественного развития. 2011. № 5. С. 246-251

- Ярмолич Ф. К. Организация интеллектуального досуга жителей Ленинграда в конце 1940-х -начале 1950-х гг. // Вестник Ленинградского государственного университета им. А. С. Пушкина. 2012. № 2, т. 4. С. 145-153