Дистрибуция как центральное звено в многоканальной системе товароснабжения фармацевтического рынка: эмпирический аспект

Автор: Графова Т.О., Павлюкова А.В., Кононов А.Н.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 6 (81), 2024 года.

Бесплатный доступ

В статье проанализированы процессы концентрации капитала в дистрибуторском сегменте фармацевтического рынка, наращивания инвестиций в торгово-логистическую инфраструктуру товароснабжения, что позволило выявить глубокую специализацию оптового звена при снижении уровня его консолидации на фоне роста онлайна и образования более сложной конфигурации рынка, маркетинговых союзов, закрепляющих рыночное положение структурированной аптечной розницы.

Фармацевтический рынок, дистрибуторы, аптечная розница, маркетинговые союзы, консолидация

Короткий адрес: https://sciup.org/14132245

IDR: 14132245 | УДК: 658.7

Distribution as a central link in the multichannel system of pharmaceutical market supply: an empirical aspect

In the article, the authors analyzed the processes of capital concentration in the distribution segment of the pharmaceutical market, increasing investments in the trade and logistics infrastructure of supply, which made it possible to identify the deep specialization of the wholesale link with a decrease in the level of its consolidation against the background of online growth and the formation of a more complex market configuration, marketing alliances that secure the position of structured pharmacy retail.

Текст научной статьи Дистрибуция как центральное звено в многоканальной системе товароснабжения фармацевтического рынка: эмпирический аспект

С овременный фармацевтический рынок (далее – фармрынок) представляет собой достаточно жесткую конкурентную среду, в которой формируется сложная многоканальная модель продаж, где аптечный сегмент и дистрибуция характеризуются различным уровнем концентрации капитала и динамикой развития.

В период пандемии и санкций 2022 года дистрибуторское звено показало свою значимость в системе то-вароснабжения рынка, что позволило оптовикам стабилизировать поставки, своевременно решать проблемы с оплатой и транспортом, оперативно перестраивать логистику доставки.

Оптовое звено имеет более выраженную специализацию на определенной части фармрынка, что обусловило снижение общей доли ТОП-10 дистрибуторов до 71,1 % в 2022 году (2021 год – 71,8 %). Это обусловлено структурой крупных дистрибуторов, половина из которых ориентирована на товароснабжение аптечного сегмента. Более низкая динамика госзакупок фактически предопределила сокращение рыночной доли ведущей десятки. При этом состав ТОП-5 дистрибуторов в коммерческом аптечном сегменте и тендерных закупках является различным. На уровне ТОП-10 в оба рейтинга входит «Протек», который представлен как в аптечном канале, так и в государственных тендерах.

При стабильном составе основных дистрибуторов рынок характеризуется жесткой конкуренцией и продолжающимся процессом консолидации отрасли. Дистрибуторы активно наращивают инвестиции в сбытовую логистическую инфраструктуру коммерческого рынка, постоянно совершенствуют предлагаемые на аптечном рынке решения.

Анализ Таблицы 1 позволяет заключить, что диверсификация дистрибуторов ориентирована преимущественно на аптечный канал. При отсутствии собственного производства оптовое звено активно инвестирует в проекты и дополнительные инструменты, расширяющие возможности развития аптечного ритейла.

Так, «Пульс» одновременно реализует ряд проектов, включая автоматизированную линию обработки заказов аптек, запустил собственную продуктовую линейку детской линии гигиены и ухода ComForte, сервис онлайн-торговли на базе сайта POLZA.ru. В настоящее время маркетплейс активно расширяет ассортимент за рамки аптечного профиля, что обеспечивает его большую привлекательность для потребителя.

Другой крупный дистрибутор – «Протек» – активно расширяет логистические мощности через открытие распределительного центра в Казани, что позволяет компании дополнительно расширить ассортимент до 20 тыс. позиций и в 2023 году завершить строительство пушкинского кластера в Подмосковье, что существенно расширит радиус обслуживания за пределы столичного региона на территории с максимальной численностью населения. «Протек» развивается в направлении цифровизации и оптимизации доставки (приложение «Мобильный водитель»), масштабирование которого позволяет реализовывать до 1 тыс. маршрутов доставки для 27 тыс. клиентов в день.

Компания максимально интегрировала в работу прогрессивные практики управления и оптимизации доставки, что позволяет повысить эффективность транспортировки как в B2B-, так и в B2C-сегменте за счет полного комплекса опций курьерской доставки, что обеспечит нужный импульс для развития онлайн-сервиса «Здравсити» (см. Таблицу 1). Сегодня «Протек» активно развивает дистрибуцию, наращивает активность в канале дистанционной торговли, а также инвестирует в развитие производства (покупка активов ООО «Бион», ООО «Фарминтеллект», ООО «Химфармкомплект»).

Занимающая лидирующие позиции среди классических дистрибуторов «Р-Фарм» сфокусирована на развитии высокотехнологичного фармпроизводства и запускает новые мощности в Санкт-Петербурге в рамках инвестиционного контракта со встречными обязательствами со стороны государства (офсетный контракт). Покупка 51 % акций оператора электронных рецептов позволила компании интегрировать в сервис уже более 30 регионов страны.

Динамично развивающийся дистрибутор «Ланцет» в 2022 году запустил новый склад в Подольском районе столичного региона, что позволило в 2,5 раза увеличить используемые компанией складские мощности.

Таблица 1

Проекты развития торгово-логистической инфраструктуры крупных фармдистрибуторов [1]

|

Дистрибутор |

Проект |

Решение для фармрынка и эффект масштабирования проекта |

|

«Пульс» |

Автоматизированная конвейерная линия по сборке заказов |

Обеспечивает поддержку услуг по обработке 3 PL-заказов. В 2022 году аптечная сеть «Планета Здоровья» передала на 3 PL-обслуживание в «Пульс» сеть аптек во всех регионах присутствия на территории РФ |

Продолжение таблицы 1

|

«Пульс» |

Запустил линейку продукции под собственной торговой маркой, продукцию детской линии гигиены и ухода ComForte |

— |

|

В 2022 году запустил собственный маркетплейс на сайте POLZA.ru |

Сервис объединяет более 8 тыс. партнерских аптек («Фармленд», «Планета здоровья» и др.) в более тысяче населенных пунктов в рамках услуги самовывоза для клиентов |

|

|

«Протек» |

Логистический центр ЦВ «Протек» в городе Казани |

Специализация центра – паллетно-коробочное хранение лекарственных средств, БАД и изделий медицинского назначения – более 11 тыс. позиций товаров |

|

Завершение строительства логистического парка «Транссервис» в Подмосковье. На 2023 год запланирован одновременный ввод в эксплуатацию двух современных терминалов ТСТ-3 и ТСТ-4 |

Позволит расширить радиус обслуживания за рамки столичного региона (плюс 10 областей с максимальной численностью населения) |

|

|

Приложение «Мобильный водитель» |

Позволяет выбирать оптимальный маршрут доставки заказов для водителя с использованием картографических сервисов. Достигнутый эффект: время планирования маршрутов сокращено на 60 % (с 4 до 1,5 ч), время работ водителя на маршруте – на 10 %. Срок обработки и планирования довозных доставок сокращен с трех-четырех дней до доставки на следующий день [2, с. 113]. Обеспечит импульс для развития онлайн-сервиса «Здравсити», который вместе с сервисом «Мое здоровье» выделен в отдельную структуру ГК «Протек» |

|

|

«Катрен» |

«Аптека.ру» |

Сеть участников интернет-площадки «Аптека.ру» расширена до 31 тыс. аптек, что обеспечивает почти четверть заказов компании в рублевом выражении |

|

«Р-Фарм» |

ООО «Первый электронный рецепт» |

Внедрение системы электронных рецептов позволило подключить к сервису более 30 регионов РФ |

|

АО «Ланцет» |

Введен в эксплуатацию новый фарм-склад (Московская область, Подольский район) |

Площадь ЛЦ составляет 7 600 м2, что в 2,5 раза превышает складские мощности компании до ввода объекта в эксплуатацию |

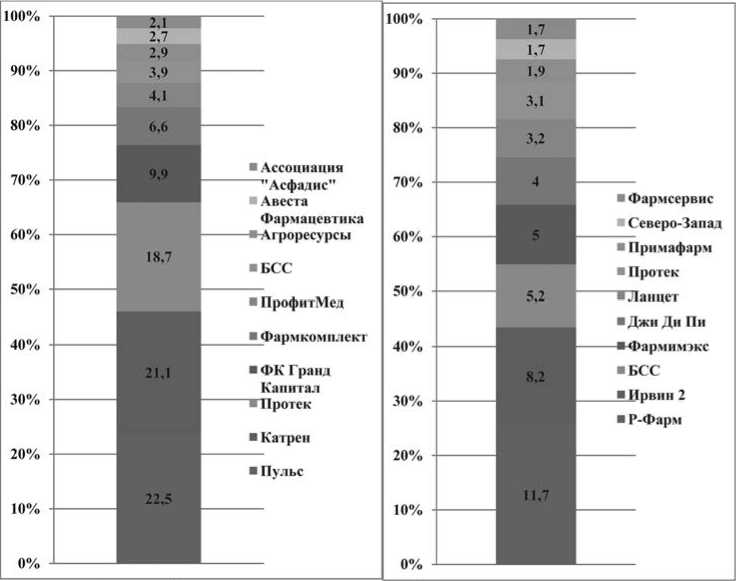

Таким образом, рынок лекарственных препаратов характеризуетсядинамичным развитиемдистибуторско-го звена, которое имеет глубокую специализацию и более консолидировано в аптечном сегменте (см. Рисунок 1).

Как видно из данных, приведенных на Рисунке 1, концентрация капитала в аптечном сегменте на уровне ТОП-5 дистрибуторов составляет 78,8 %, тогда как в госзакупках – 34,1 %.

Развитие рынка сопровождается более глубокой трансформацией каналов продаж, в рамках которой формируются гибридные модели сбыта, опирающиеся на развитие партнерств, более тесную кооперацию аптечных сетей и дистрибуторов, развитие маркетплейсов.

Уплотнение аптечного канала требует повышения эффективности работы дистрибуторов, которые должны обеспечивать эффективное и быстрое товароснабжение розницы для трансформации одновременно в нескольких направлениях:

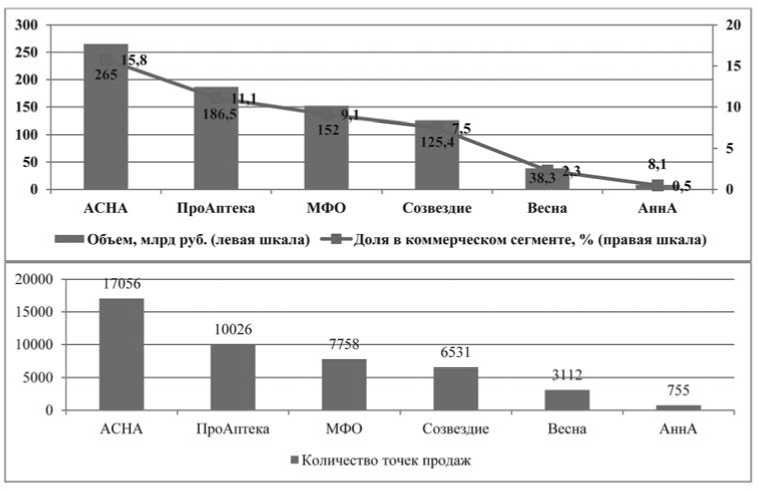

• повышение плотности аптек до 48 на 100 тыс. человек против 31 в Европе;• развитие онлайн-торговли лекарственными препаратами; • расширение рыночной доли различных партнерств, например «ИРИС», которая включает 16 брендов партнеров (плюс 580 аптек в 2022 году); «АСНА» объединяет 17 тыс. участников, выручка которых составляет 15,8 % продаж всего аптечного рынка (см. Рисунок 2); • сокращение числа одиночных аптек и небольших сетей (минус 1250 точек в 2022 году) на фоне общего увеличения емкости аптечного сегмента до 1 677 млрд руб. (плюс 15 % в 2022 году). Общее количество аптек в 2022 году увеличилось на 4 тыс. – до 70,4 тыс. ед. [2].

Развитие фармдистрибуции должно обеспечивать эффективную операционную связку в системе товарно-сбытовой кооперации с розничным звеном, которое активно развивает онлайн-сервисы бронирования аптечных препаратов и доставку ОТС-препаратов на дом.

Аптечный сегмент

Государственные закупки

Рисунок 1. ТОП-10 дистрибуторов в системе госзакупок и аптечном сегменте рынка в 2022 году, % [2, с. 115]

Рисунок 2. Ранжирование маркетинговых ассоциаций фармрынка по обороту в 2022 году [2, с. 106]

В 2015-2022 годах e-commerce аптечного рынка помимо развития аптечных маркетплейсов («Аптека.ру», «ЗдравСити», «еАптека» и др.) расширил возможности бронирования и/или доставки онлайн-заказов (см. Таблицу 2): • на сайтах аптечных сетей;

• аптечных агрегаторах, где можно получить данные по наличию лечебных препаратов и ценам на них в аптеках;

• традиционных маркетплейсах («Яндекс.Маркет», Ozon, Wildberries).

Расширение каналов и появление новых операторов приводит к сокращению доли аптечных маркет-плейсов, которая только в 2022 году снизилась с 66 до 60 %. На сайте Asna.ru потребитель получает доступ более чем к 10 тыс. аптек. Включение в проект «АСНА» дистрибутора «Пульс» обеспечило помимо бронирования из готового ассортимента возможность прямой доставки со склада дистрибутора на следующий день в рамках расширенного ассортимента «ассоциация «АСНА» «Пульс». То есть, масштабирование проекта происходит не только за счет участников маркетингового союза.

Развитие e-commerce в аптечном сегменте рынка России [1]

Таблица 2

|

Операторы онлайн-торговли |

Состояние |

Возможности развития |

|

Аптечные маркетплейсы |

«Аптека.ру», «ЗдравСити», «еАптека» и др. |

|

|

Аптечные агрегаторы |

Аптеки от ГИС (Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Нижний Новгород, Омск и др.), «еАптека» (Москва и Московская область, Санкт-Петербург, Тверь, Владимир, Тула), «Ютека» (Москва, Санкт-Петербург, Краснодар, Пермь, Казань, Ростов-на-Дону), «Экми» (Санкт-Петербург, Ленинградская область, Новгородская область), 66.ru (Екатеринбург) |

Сравнительный анализ и удешевление покупки лекарственных препаратов (цены на многие позиции ниже на 20-25 %), подбор близлежащих точек самовывоза. Возможность заказа в мобильном приложении. |

|

Собственные площадки аптечных сетей |

Представляют информацию о наличии и ценах в аптеках |

|

|

«Ассоциация «АСНА» Asna.ru |

Бронирование из готового ассортимента аптек: проект объединяет более 10 тыс. аптек по всей стране |

Включение в проект дистрибутора «Пульс». Доставка на следующий день со склада «Пульс» в рамках объединенного ассортимента ассоциации и дистрибутора |

|

Традиционные маркетплейсы |

«Яндекс.Маркет», Ozon, Wildberries. Площадки дополняют сервисы онлайн-брони-рования круглосуточной доставкой ОТС-препаратов на дом |

«Яндекс.Маркет» пилотировал ночную экспресс-доставку лекарственных препаратов за 1-2 часа в Москве и Санкт-Петербурге. В «Яндекс.Еда» можно заказать безрецептурные препараты и биодобавки к пище с круглосуточной экспресс-доставкой |

|

Маркетплейсы дистрибуторов |

«Пульс» развивает маркетплейс на сайте POLZA.ru и канал дистанционной торговли, включая физическую доставку лекарственных препаратов на дом (объединяет более 8 тыс. аптек более чем тысяча населенных пунктов) |

|

|

ГК «Протек» активно инвестирует в проекты «ЗдравСити» (аудитория составляет более 9 млн чел. в месяц) и «Мое здоровье», которые продолжат развитие в партнерстве с аптечными сетями и клиниками, обеспечивая последним возможности для роста продаж |

Маркетплейс здоровья «ЗдравСити» в партнерстве с «Почтой России» (1200 отделений «Почты России» в 77 регионах России) запустил пилотный проект по доставке заказов в малые и труднодоступные населенные пункты |

|

Другой дистрибутор ГК – «Протек» – активно развивает проекты: маркетплейс здоровья «ЗдравСити» и агрегатор телемедицинских услуг «Мое здоровье». Их цель – функционально усилить сервис покупки лекарств и товаров для здоровья и красоты, медицинских услуг для конечного потребителя через синергию возможностей группы, которая сегодня органично выстраивает экосистему в тесной связке всех сегментов фармацевтического и медицинского направлений «Протек».

Таким образом, на фармрынке формируется многоканальная модель продаж при усилении процесса консолидации аптечной розницы, ужесточение конкуренции в которой и выход в онлайн создает давление на временные границы доставки. Интеграция маркетинговых ассоциаций и аптечных сетей с дистрибуторами позволяет оптимально планировать логистику товароснабжения потребительского сегмента и эффективно выстраивать работу транспорта. Всё это формирует новые тренды доставки и развитие сервисной конкуренции, которая требует применения новых инструментов, к которым относятся системы комплексной аналитики, разработка динамических маршрутов и др., что позволяет выстраивать план-факт-анализ, управлять рентабельностью торговых точек и принимать решения об экономической целесообразности торгово-логистического обслуживания клиентов.

В условиях перестройки внешнеторговой логистики товароснабжения фармрынка России управление цепями поставок становится крайне важным на фоне ужесточения конкуренции в условиях общего сжатия рынка (см. Таблицу 3).

Таблица 3

Динамика емкости аптечного рынка в стационарном канале продаж и е-commerce [4, с. 35]

|

Рынок |

2021 год |

2022 год |

1-е полугодие 2022 года |

1-е полугодие 2023 года |

Относительное изменение, % |

|

|

2022-й к 2021-му |

1 полугодие 2023-й к 1-му полугодию 2022-го |

|||||

|

Аптечный рынок в целом, млрд руб. |

1460,3 |

1677,1 |

882,8 |

839,9 |

14,85 |

–4,86 |

|

E-commerce-сегмент, млрд руб. |

126,2 |

194,3 |

101,7 |

103,3 |

53,96 |

1,57 |

Так, по итогам 1-го полугодия 2023 года сокращение продаж в коммерческом сегменте составило 4,9 % к январю – июню 2022 года против их прироста на 27 % в 1-м полугодии 2022 года к 1-му полугодию 2021 года. Сегмент госзакупок также показал отрицательный тренд: падение продаж на 13 % в 1-м полугодии 2023 года к январю – июню 2022 года против роста показателя на 22 % в 1-м полугодии 2022 года к 1-му полугодию 2021 года [4].

В попытке поддержать уровень продаж аптеки с 2021 года непрерывно снижают наценку – с 25,2 % в январе 2021 года до 24 % в декабре 2022 года и 22 % в июне 2023 года [4]. При непрерывном развитии интернет-торговли, доля которой выросла с 6,6 % в 2020 году до 11,6 % в 2022 году (12,3 % – 1-е полугодие 2023-го) развитие многоканальной модели продаж фармрынка формирует более сложную экономику затрат, оптимизация которых на всем периметре товароснабжения рынка имеет крайне важное значение.

Развитие логистики и рост инвестиций в торгово-логистическую инфраструктуру со стороны оптового звена будет выступать крайне важным фактором стабилизации процесса товародвижения в системе распределения лекарственных препаратов в аптечном сегменте рынка.

Несмотря на торможение роста онлайн-продаж (см. Таблицу 3), комбинирование каналов формирует новую конфигурацию системы товароснабжения аптечного рынка, в которой быстрое качественное обслуживание и низкая цена будут определять преимущество складывающихся моделей продаж и схем товарно-сбытовой кооперации, где роль и значение дистрибуторов будут только возрастать.

Как показывают исследования Data Insight, современный фармрынок в онлайне претерпевает глубокую трансформацию, в которой его внутреннее институционально-рыночное изменение более релевантно, чем несомасштабный ему уровень деформации, задаваемый надотраслевыми трендами (см. Таблицу 4).

Таблица 4

Соотношение отраслевых и надотраслевых трендов трансформации ePharma в 2022-2023 годах [5]

|

Отраслевые изменения |

Надотраслевые изменения |

|

Развитие многоканальной модели продаж. Переход покупателя в формат omnichannel и рост доли продаж препаратов в онлайн-канале |

COVID-19 и его последствия |

|

Развитие собственных онлайн-каналов отраслевыми операторами |

Начало СВО на Украине и события февраля 2022 года |

|

Приход маркетплейсов в ePharma как фактор расширения и масштабирования продаж аптечного ассортимента в неаптечных онлайн-каналах |

Развитие e-commerce в мире и формирование потребительского паттерна удобной и выгодной онлай-покупки |

Продолжение таблицы 4

|

Выход и развитие ePharma в регионах |

Возрастание значение сервисной составляющей онлайн-покупки |

|

Интернет как источник информации о ценах и о наличии товара |

Рост важности фактора низкой цены в условиях сохраняющихся ограничений спроса |

|

Развитие доставки: расширение доли заказов с доставкой и интеграция с сервисами быстрой доставки |

Потребительская инфляция и снижение реально располагаемых денежных доходов населения |

В Таблице 4 данные факторы дополнены учетом изменения роли и значения дистрибуторов в системе товароснабжения рынка, которые активно интегрируются с аптечными сетями, развивают собственные мар-кетплейсы и обеспечивают более широкие возможности объемных прямоточных поставок со склада. Это приводит к ускорению доставки, что повышает рыночно-отраслевой стандарт сервисного обслуживания и значение оптового звена в многоканальной системе продаж.

В целом незначительное снижение концентрации капитала в дистрибуторском сегменте в условиях общей стагнации коммерческого сегмента рынка и расширения каналов продаж за счет развития онлайна формирует новую стационарную систему продаж лекарственных средств. Снижение концентрации в опте будет сопровождаться усилением позиций аптечной розницы и маркетинговых союзов, прежде всего, АСНА, которое будет развивать прямые поставки от производителя, минуя оптовое звено [6].

Потенциал развития дистрибуторского бизнеса будет определяться процессами стабилизации доходной базы домохозяйств, что позволит нормализовать отгрузки в аптечные сети при ограниченном применении инструментов финансового обеспечения платежей со стороны розницы [7].

Развитие многоканальной системы продаж и онлайна будет балансировать рынок, что потребует от оптового звена укрепления своих рыночных позиций, в том числе за счет выхода в производство, развития он-лайн-форматов и др.

Список литературы Дистрибуция как центральное звено в многоканальной системе товароснабжения фармацевтического рынка: эмпирический аспект

- Широкова И. Фармдистрибьюторы: вызовы времени и новые стратегии // Ремедиум. 2014. № 1-2. С. 21-28.

- Шуляк С.А. Фармацевтический рынок. 2022 // По данным исследований DSM GROUP. URL: https://dsm.ru/docs/analytics/Annual_report_2023_rus.pdf (дата обращения: 10.10.2024).

- Иванова Н.И., Мамедьяров З.А. Специфика развития российской фармацевтической отрасли // Журнал Новой экономической ассоциации. 2022. № 1 (53). С. 248-255.

- Шуляк С.А. Фармацевтический рынок России. 1-е полугодие 2023 года // По данным исследований DSM GROUP. URL: https://dsm.ru/docs/6_month_2023.pdf (дата обращения: 22.10.2024).

- Головина И. Рынок ePharma 2022. Тренды 2023 // По данным исследований DATAINSIGHT. URL: https://datainsight.ru/DI_Golovina_ePharma_2022_trends_2023 (дата обращения: 04.09.2024).

- Марков Н.И., Якимова Е.А. Анализ конкуренции и уровня доминирования на фармацевтическом рынке России // Фармакоэкономика: теория и практика. 2022. Т. 10, № 4. С. 22-33.

- Мухаметжанова А.В., Гиният Н. Обзор ситуации и опыта развития цепи поставок фарминдустрии // Актуальные проблемы транспорта и энергетики: пути их инновационного решения: материалы X Международной научно-практической конференции. Нур-Султан, 2022. С. 88-93.