Длинные волны в экономике и структура корпоративной системы

Автор: Дементьев Виктор Евгеньевич

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 7 (128) т.1, 2012 года.

Бесплатный доступ

Эволюция структуры корпоративной системы рассматривается в контексте длинных волн экономического развития. Анализируются специфические свойства бизнеса разных размеров, определяющие его сравнительные преимущества на отдельных фазах длинной волны. Внимание фокусируется на том, что ресурсный потенциал крупного бизнеса способствует ускоренному переходу экономики на новую технологическую базу.

Длинные волны, размеры фирм, технологическая революция

Короткий адрес: https://sciup.org/14750221

IDR: 14750221 | УДК: 330.3

Long waves in economy and structure of corporate system

Evolution of the corporate system structure is considered in the context of long waves of economic development. The analysis deals with specific properties of business of different size, which in turn defines its comparative advantages on separate phases of the long wave. The attention is focused on the resource potential of the big business, which promotes accelerated transition of economy to new technological base.

Текст статьи Длинные волны в экономике и структура корпоративной системы

Кризисы, сопровождающие смену длинных волн (ДВ) экономического развития, провоцируют рост скептических оценок в отношении форм организации бизнеса, сложившихся ко времени кризиса. В нынешний кризис нам напоминают [1] о тех низких оценках эффективности крупнейших компаний США, что были получены У. Адамсом и Дж. Броком [9] в результате анализа деятельности этих компаний в 1960–70-е годы. С другой стороны, в составленном агентством Томсон Рейтер [16] списке 100 мировых инноваторов крупные компании предстают лидерами в наращивании интеллектуальной собственности.

Современные сомнения в эффективности крупного бизнеса обусловлены, в частности, тем, что новую, шестую длинную волну (2015–2060 годы) и становление постиндустриальной экономики рассматривают как эру сетевых структур, состоящих из относительно мелких предприятий. Сетевые структуры вносят весомый вклад в инновационное развитие современной экономики, но принципиальная роль в ней сохраняется и за крупными фирмами. Эта роль связана не только со специфическими возможностями таких фирм в подготовке базисных инноваций, но и с самим характером постиндустриального экономического развития, при котором удовлетворение индивидуальных запросов потребителей опирается на дешевизну производимых в массовом порядке первичных ресурсов. Можно заключить, что технологической основой постиндустриальной экономики скорее всего станет комбинирование разномасштабных технологий [4].

Выводы об эволюции размеров бизнеса нередко опираются на статистические данные, не выходящие за временные рамки отдельной фазы длинной волны. Циклические явления в соотношении фирм разных размеров до сих пор не получили освещения в теории ДВ. Сама теория до сих пор сохраняет дискуссионный характер [3]: нет единодушия даже в отношении хронологии ДВ.

При выборе основания для периодизации ДВ следует исходить из их природы. Как писал

Н. Д. Кондратьев, материальной основой больших циклов является изнашивание, смена и расширение основных капитальных благ, требующих длительного времени и огромных затрат для своего производства. Смена и расширение фонда этих благ идут не плавно, а толчками, другим выражением этого являются большие волны конъюнктуры [6; 390–391]. Если исходить из такого понимания длинных (больших) волн, то и среди показателей экономической конъюнктуры, используемых для их периодизации, приоритет следует отдавать тем, что характеризуют ситуацию с обновлением основных капитальных благ и связанным с ним внедрением в производство новых технологий, материалов, источников сырья и энергии, работников новых технологий. Эта ситуация непосредственно отражается в показателях, описывающих структурные изменения в инвестиционной сфере. К ним можно отнести объемы инвестиций разных отраслей в технологии, соответствующие новой ДВ.

Весьма часто в качестве основного экономического показателя, выбираемого для исследования этих волн, фигурирует ВВП. Такой выбор представляется дискуссионным, поскольку тренд ВВП является средним значением скоростей роста отдельных секторов экономики. Тренды лидирующих секторов существенно превышают его, а тренды роста реликтовых секторов могут характеризоваться значениями, близкими к нулю или даже отрицательными [2; 160].

Инновационные процессы в экономике меняют качественное наполнение отдельных этапов экономического развития. Критика использования в качестве инструмента анализа длинных волн такого показателя, как ВВП, камуфлирующего принципиальные изменения в экономике, представлена в монографии К. Перес [8].

Отождествление ДВ с чередованием продолжительных подъемов и спадов в темпах роста ВВП приводит к возрастающей уязвимости такой трактовки этих волн по отношению к статистическим опровержениям. Даже в странах – ли- дерах мировой экономики формирование нового технологического уклада (ТУ) не означает полного исчезновения предшествующих укладов. В США, например, по некоторым оценкам, доля 5-го ТУ составляет 60 %, 4-го – 20 %, около 5 % приходятся на 6-й ТУ. В России доля технологий 5-го уклада составляет примерно 10 % (в военнопромышленном комплексе и в авиакосмической отрасли), 4-го – свыше 50 %, 3-го – около 30 % [5]. Сосуществование технологий разных ДВ способно приводить к тому, что с ростом технологического разнообразия амплитуда колебаний в темпах роста ВВП уменьшается.

В полном жизненном цикле ДВ выделяются шесть фаз: вызревание, внедрение, агрессия, синергия, зрелость, распространение на периферию, или глобализация [8]. Фаза вызревания – время инвестиций в исследования и разработку новых технологических идей и принципов, способных стать основой для осуществления радикальных (базисных) инноваций. В современной литературе такого рода инновации фигурируют как технологии широкого применения (general purpose technology). Это технологии, которые внедряются во множество других отраслевых технологий, позволяя тем перейти на новый уровень и повысить свою эффективность, открывают широкий спектр новых возможностей для прибыльных инвестиций [10], [12]. Такие свойства позволяют характеризовать технологии широкого применения (ТШП) как «двигатели роста». В фазе внедрения начинается коммерциализация накопленных разработок, что сопровождается появлением новых товаров. Инвестиции в обновление технологических цепочек носят поисковый характер. Чаще всего тестируются возможности нововведений в уже существующих цепочках. Фаза агрессии – время активного использования результатов тестирования. Экспансивные инвестиции в новую ТШП поддерживаются спросом со стороны традиционных отраслей, связывающих с этой ТШП расширение своих возможностей, повышение своей эффективности. Этот спрос способствует и становлению отраслей новой ДВ. Говорить об агрессии здесь уместно, поскольку «наступление» новой ТШП идет широким фронтом, продлевая существование одних производств и обрекая на гибель другие. Начинают прорисовываться контуры нового ТУ. В фазе синергии ДВ новые отрасли продолжают поддерживать рост части традиционных отраслей, предъявляя спрос на их продукцию, встраивая их в новые технологические цепочки. Однако если в фазе агрессии новая ТШП фактически играет вспомогательную роль по отношению к ранее освоенным ТШП, то в фазе синергии субординация старых и новой ТШП является принципиально иной. Здесь вспомогательную функцию выполняют уже старые ТШП и порожденные ими отрасли. Смена ДВ приходится на время перехо- да от фазы агрессии к фазе синергии новой ДВ. В этот период происходят дезагрегация технологических совокупностей доминирующего ТУ и интенсивное становление технологических совокупностей нового ТУ.

Переходный период – время наиболее активного созидательного разрушения. За низкими темпами роста или даже сокращением ВВП скрываются драматические процессы ревизии устоявшихся приемов деловой практики, подходов к государственному регулированию экономики. Переходный период – время и социальных потрясений, и активных организационных инноваций в бизнесе, и институциональных перемен. От характера институциональных изменений в этот период зависит, удается ли стране стать своего рода бенефициарием технологической революции и какой ценой, или ей достается роль плательщика технологической ренты. Переход к фазе зрелости длинной волны – время очередного уточнения инвестиционных приоритетов, поскольку наращивание вложений в ТШП этой волны уже не приносит прежней отдачи. В производстве внимание бизнеса с радикальных инноваций смещается к улучшающим. В сфере исследований и разработок на повестке дня вновь оказывается создание заделов для следующей технологической революции. В фазе распространения на периферию технологические лидеры реализуют резервы роста своей эффективности за счет рынков менее развитых стран, за счет переноса в эти страны устаревающих и/или трудоемких звеньев своих технологических совокупностей.

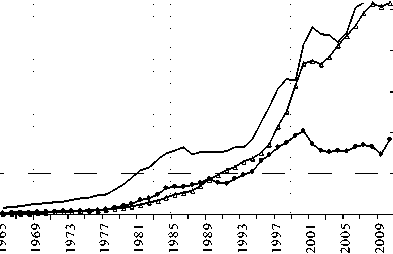

О реалистичности приведенных свойств сменяющихся фаз ДВ можно судить по данным об экономике США. Внедрение компьютеров и микроэлектроники, являющихся технологической основой 5-й ДВ, началось здесь в 1960-е годы (IBM 1401-й и 360-й серий) и 1970-е годы (микропроцессор Intel появился в 1972 году). Если при разграничении фаз пятой ДВ ориентироваться на динамику частных инвестиций в компьютеры и периферийное оборудование, то к фазе агрессии этой волны можно отнести период с середины 1970-х до середины 1980-х. По данным Бюро экономического анализа США, с 1970 по 1975 год такие инвестиции выросли только в 1,3 раза (с 2,7 до 3,6 млрд долл.), в 1980 году они составили 12,5 млрд долл. (рост в 3,5 раза за 5 лет), а в 1985-м – 33,7 млрд долл. (рост в 9,4 раза за 10 лет) (рис. 1). Об определенном насыщении промышленности США электронным оборудованием к середине 1980-х годов свидетельствует последовавшее резкое замедление роста инвестиций в компьютерыипериферийное оборудование. С 1985 по 1990 год эти инвестиции увеличились всего в 1,15 раза. Энергичное наращивание таких инвестиций возобновилось только в начале 1990-х годов. В 2000 году они возросли в 2,7 раза по сравнению с 1991 годом.

60,00

50,00

40,00

30,00

20,00

10,00

0,00

Рис. 1. Инвестиции в исследования и разработки (ИиР) и технологии 5-й ДВ в экономике США, млрд долл.

(рассчитано по данным BEA US):

—•— инвестиции в компьютеры и периферию (левая шкала), инвестиции в программное обеспечение (левая шкала), инвестиции в ИиР производителей компьютеров и электроники (правая шкала)

Время с середины 1980-х до первой половины 1990-х годов можно рассматривать как своего рода переходный период в экономике США от фазы агрессии к фазе синергии 5-й ДВ . В фазе агрессии фактически были исчерпаны возможности простого вкрапления продуктов этой волны в существующую технологическую базу, в доминирующий технологический уклад. Еще только начали вырисовываться направления развития микроэлектроники, имеющие перспективу широкой коммерциализации в рамках формирующегося нового ТУ. В такой ситуации есть свои резоны в выжидательной позиции бизнеса при финансировании ИиР. Как видно из рис. 1, в переходный период производители компьютеров и электроники фактически заморозили уровень своих годовых инвестиций в ИиР. Однако уже в этот период Интернет из сферы интересов узкой группы ученых и специалистов стал превращаться в популярное средство обмена информацией. Начал формироваться рынок услуг мобильной и космической связи. Это потребовало выстраивания соответствующей инфраструктуры.

Новый этап внедрения микроэлектроники в американскую промышленность ознаменовался не только активизацией инвестиций в компьютеры и периферийное оборудование, но и резким возрастанием после 1995 года роли сервисной инфраструктуры в реализации потенциала микроэлектроники в информационно-вычислительной сфере (рис. 1). В повседневную жизнь широко вошли специфические продукты микроэлектроники: персональные компьютеры, мобильные телефоны. Период с первой половины 1990-х до начала 2000-х годов – фаза синергии пятой ДВ в экономике США , когда многие инновационные процессы разворачиваются на стыке разных отраслей. Производители электронной техники в такой ситуации пошли на резкое наращивание инвестиций в ИиР.

После 2000 года с переходом ДВ в фазу зрелости частные инвестиции в компьютеры и периферийное оборудование не превышали достигнутый в этот год уровень в 101,7 млрд долл. Вместе с тем инвестиции в программное обеспечение продолжали увеличиваться и выросли в 2010 году в 1,4 раза по сравнению с 2000 годом (с 184,5 до 257,9 млрд долл.). Однако это гораздо более скромный рост по сравнению с предшествующим десятилетием, когда инвестиции с 1991 по 2000 год увеличились в 3,4 раза.

К 2000 году экономика США приблизилась к фазе зрелости 5-й ДВ. К этому времени, по данным Бюро экономического анализа США, перестала расти доля в ВВП США, приходящаяся на производство и обслуживание компьютерных систем. Заметный, хотя и временный спад также произошел в инвестициях производителей этих систем в ИиР. В начавшейся с новым веком фазе зрелости этой волны на первый план выходит дифференциация продукции, улучшающие инновации.

Поиски пригодных к коммерциализации принципиально новых технологических решений активизируются, когда потенциал уже используемых технологий близок к своему исчерпанию. Окончание фазы зрелости ДВ пересекаются с фазой внедрения следующей ДВ. Даже общие контуры новой технологической парадигмы имеют в этот период весьма расплывчатый характер и большинство предпринимателей сосредоточены на решении задач выживания.

Однако находятся энтузиасты, готовые рисковать и инвестировать в принципиально новые технологии в надежде на большие достижения. Завершение фазы зрелости – благоприятное время для появления двух типов фирм «газелей». Первый тип, ориентированный на использование уже существующих технологий, с помощью организационных нововведений ищет новые возможности развития даже в депрессивных отраслях. Такие нововведения повышают оперативность реакции на запросы потребителей, включая придание эксклюзивного вида уже известной продукции, расширение продуктового разнообразия. Второй тип – газели, революционизирующие уже существующие отрасли. Это фирмы, разведывающие пути использования новых технологий широкого применения в зрелых отраслях, вступающих в фазу упадка уходящей ДВ. Существующие отрасли – основной источник спроса на такие технологии в фазе внедрения новой ДВ. Поскольку в этой фазе различные варианты использования новейших технологий еще продолжают тестироваться, масштабы их внедрения относительно невелики. Такое тестирование оказывается по силам как крупному, так и малому бизнесу. Последний имеет даже некоторое преимущество вследствие большей оперативности принимаемых решений. Фаза внедрения – время расцвета венчурного бизнеса в сфере коммерциализации принципиально новых технологий.

Однако в современных условиях разработка новых технологий весьма капиталоемка. Достаточно масштабные инвестиции могут позволить себе лишь крупный бизнес, государство или поддерживаемые ими исследовательские центры. Без соответствующей активности такого рода структур в фазе зарождения очередной волны снижаются шансы на лидерство во время ее подъема.

Несмотря на то что крупные фирмы склонны блокировать радикальные инновации, обстоятельства вынуждают их не оставаться пассивными наблюдателями инновационной активности малых фирм. Во-первых, само руководство многих крупных фирм и привлекаемые ими консультанты разделяют то мнение, что для долгосрочного выживания и развития необходимо заниматься и улучшающими, и радикальными новшествами. Во-вторых, принципиальным фактором, побуждающим фирмы к поискам новых сфер приложения для накопленных ресурсов, к инвестициям в исследования и разработки, выходящие за рамки уже используемых технологий, является исчерпание их потенциала. В таких условиях крупный бизнес вынужден опробовать радикальные нововведения в качестве если не принципиальных изменений своей специализации, то улучшений, которые продлят жизненный цикл существующих отраслей или же уменьшат издержки на вспомогательную для них деятельность. В-третьих, среди руководителей, особенно среднего звена, находятся готовые взять на себя ответственность за радикальные инновации, рассчитывая на карьерный рост в случае успеха. Так или иначе, крупный бизнес в фазах зарождения и внедрения вносит свой вклад в становление новой технологической базы производства. Во-первых, он – крупный инвестор и в поисковые исследования, и в венчурные фонды. Во-вторых, крупный бизнес – своего рода кузница кадров для малых инновационных предприятий, которые были созданы выходцами из лабораторий таких американских гигантов, как IBM, Western Electric, Hughes Aircraft, Texas Instruments. Причем новые предприниматели уходят с багажом знаний и опыта, накопленным на месте прежней работы. В-третьих, малый инновационный бизнес пользуется ресурсами, дешевизна которых обеспечивается их массовым производством крупным бизнесом. В-четвертых, во многих случаях крупный бизнес перенимает эстафету у малого в разведке путей развития технологической революции. Инновационные инкубаторы американского типа ориентированы на облегчение выпуска малым бизнесом опытной партии. Этап перехода к промышленному выпуску имеет свои трудности. Части фирм удается их преодолеть и превратиться в процветающие компании. Однако «отсев» весьма значителен. Небольшой инновационной фирме проблематично сочетать дешевизну новой продукции с ее активным рекламным продвижением, развитием сети сервисного обслуживания. Особенно сложная ситуация возникает, если объем продаж, при котором производство становится прибыльным, относительно велик. Многие инновационные фирмы вынуждены идти на то, чтобы быть поглощенными крупными корпорациями. В-пятых, подобно малому бизнесу, высокорискованной коммерциализацией революционных научных достижений могут заниматься специальные подразделения (внутренние венчуры) крупного бизнеса. К. Кристенсен [7] приходит к выводу, что хотя стандартными приемами традиционного менеджмента нельзя противостоять напору «подрывных» технологий, возможности эффективно справиться с этой ситуацией все-таки существуют. При столкновении с опасной «подрывной» технологией компании необходимо обеспечить распределение человеческих и финансовых ресурсов, необходимых для завоевания сильных позиций на зарождающемся рынке, – создать организацию, специально предназначенную для деятельности на этом рынке, пусть какое-то время при низкой прибыли. Фактически рекомендуется использовать внутренний венчур.

Быстрый подъем ДВ наблюдается в фазах агрессии и синергии. Зрелые отрасли нисходящей волны в фазе агрессии приступают к широкому использованию в своем производстве элементов новой технологии. Такая ситуация оказывает неоднозначное влияние на размерную структуру бизнеса. С одной стороны, модернизация помогает выживанию существующего крупного бизнеса. С другой стороны, его быстро растущий спрос на технологические новинки благоприятствует появлению и развитию малых и средних предприятий, подключающихся к удовлетворению этого спроса. Шансы на превращение в крупный бизнес получают в это время фирмы относительно скромных размеров, но добившиеся успеха в фазе внедрения. Эти шансы существенно возрастают при получении поддержки со стороны финансовых структур.

Представляющий новую ДВ бизнес, укрепившийся за счет спроса со стороны производств нисходящей волны, начинает формировать собственные технологические цепочки, ориентированные на замещение части конечной продукции этих производств. Учащающийся в переходный период распад прежних технологических цепо- чек отражается на размерной структуре бизнеса. Новые технологические цепочки еще только формируются и действуют не в форме вертикальноинтегрированных компаний. Вследствие этого создается впечатление, что крупный бизнес заменят сетевые структуры. Особенно значительного сокращения доли крупных фирм в размерной структуре бизнеса можно ожидать в конце фазы агрессии. Получение эффекта от масштабов нового производства – это и в фазе агрессии, и в фазе синергии средство и мотив межфирменного соперничества за долю рынка. Уже в фазе агрессии начинается межфирменная гонка на опережение в освоении тех технологий, перспективность которых выявилась в фазе внедрения. Соответственно, обостряется вопрос о ресурсах для лидерства в обновлении технологической базы производства. Крупные компании переживающих фазу упадка отраслей остаются обладателями значительного инвестиционного потенциала. Решившись на перепрофилирование или на диверсификацию, эти компании способны претендовать на ведущие позиции в фазе синергии поднимающейся ДВ. Многочисленные примеры такого рода переходов продемонстрировал крупный японский бизнес при подъеме пятой ДВ. Фаза синергии – период усиления позиций крупного бизнеса.

С замедлением подъема ДВ ситуация меняется. В фазе зрелости конкуренция смещается в сферу удовлетворения специфических запросов потребителей, что создает новые ниши для малого и среднего бизнеса. Как следствие, исчезает характерная для фазы синергии тенденция к повышению доли крупных фирм в размерной структуре бизнеса.

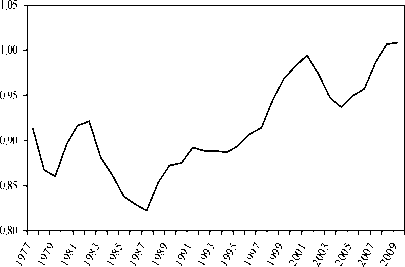

Выдвинутый в 1970-е годы тезис о переходе от крупных к малым организационным формам бизнеса опирался на изучение тогдашней экономики США. Однако указанная тенденция не является доминирующей. Динамика соотношения в США общей численности занятых в крупных фирмах (500 и более работников) к численности занятых в остальных фирмах показана на рис. 2.

Рис. 2. Отношение занятых в крупных фирмах к занятым в МСП (рассчитано по данным сайтов SBA.gov, U.S. Census Bureau)

Можно резюмировать, что эффективная конфигурация корпоративного сектора не может основываться на однотипных по размеру фирмах. Промышленная политика, направленная на активизацию инновационных процессов в экономике, должна учитывать специфику фаз длинной волны, проявляющуюся в соотношении и деятельности фирм разных размеров.

Список литературы Длинные волны в экономике и структура корпоративной системы

- Абт Ф. Инертность тяжеловесов. Небольшой бизнес имеет существенные преимущества по сравнению с тяжеловесными корпорациями//РБК. 2011. № 11. С. 90-92.

- Акаев А. А., Румянцева А. И., Сарыгулов А. И., Соколов В. Н. Экономические циклы и экономический рост. СПб.: Изд-во Политехи. ун-та, 2011. 456 с.

- Глазьев С. Ю. Современная теория длинных волн в развитии экономики//Экономическая наука современной России. 2012. № 2. С. 27-42.

- Дементьев В. Е. «Догоняющая постиндустриализация» и промышленная политика, WP/2006/199. М.: ЦЭМИ РАН, 2006. 80 с.

- Каблов Е. Н. Курсом в 6-ой технологический //Индустрия. 2010. № 2. С. 1-2. //NanoWeek. 2010. № 99.

- Кондратьев Н. Д., Яковец Ю. В., Абалкин Л. И. Большие циклы конъюнктуры и теория предвидения: Избр. тр. М.: Экономика, 2002. 768 с.

- Кристенсен К. М. Дилемма инноватора. М.: Альпина Бизнес Букс, 2004. 237 с.

- Перес К. Технологические революции и финансовый капитал. Динамика пузырей и периодов процветания. М.: Дело: АНХ, 2011. 232 с.

- Adams W., James W. B. The Bigness Complex. N. Y.: Pantheon Books, 1987.

- Helpman E., Trajtenberg M. A Time to Sow and a Time to Reap: Growth Based on General Purpose Technologies//General Purpose Technologies and Economic Growth. Cambridge: MIT Press, 1998. P. 55-83.

- Hill C. W. L., Rothaermel F. T. The performance of incumbent firms in the face of radical technological innovation//Academy of Management Review. 2003. Vol. 28. P. 257-274.

- Lipsey R. G., Bekar C., Carlaw K. What Requires Explanation?//General Purpose Technologies and Economic Growth. Cambridge: MIT Press, 1998. P. 15-54.

- Shah C. M., Ortt J. R., Scholten V Building a Radical Innovation Mechanism at Large Firms//Innovation in Business and Enterprise: Technologies and Frameworks. IGI Global, 2010. P. 120-134.

- Sharma A. Central dilemmas of managing innovation in large firms//California Management Review. 1999. Vol. 41. P. 146164.

- Stringer R. How to manage radical innovation//California Management Review. Vol. 40. № 4. P. 70-88.

- Thomson Reuters. Top 100 Global Innovators экскурсия [Electronic resourse]. Access mode: http://top100innovators.coml top100