Доходы бюджета России как инструмент обеспечения экономической безопасности государства

Автор: Манахова Ирина Викторовна, Лузгина Ксения Сергеевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 3 т.22, 2020 года.

Бесплатный доступ

В рамках данной статьи рассматриваются экономические отношения, возникающие на этапе обеспечения экономической безопасности с помощью доходной части федерального бюджета. Цель работы заключалась в изучении влияния доходов бюджета России на экономическую безопасность. Основные методы исследования - общенаучный (анализ и синтез, метод научной абстракции) и специальный (метод сравнения, метод агрегирования, метод моделирования, корреляционный метод) методы. Выявлено, что доходы федерального бюджета и экономическая безопасность имеют прямую зависимость, то есть если повышаются доходы бюджета, то повышается и уровень экономической безопасности. Представлена структура доходов федерального бюджета за 14 лет, произведен корреляционный анализ зависимости дохода бюджета от различных показателей, рассмотрено соотношение роста ВВП с ростом инвестиций и ростом денежных доходов населения. Информационной базой исследования послужили данные Росстата, Минфина России и Банка России. Отмечено, что необходимо уделить особое внимание внутренним источникам финансирования бюджета, и в качестве одного из механизмов увеличения доходов федерального бюджета предложено применение цифровых технологий в бюджетном процессе.

Экономическая безопасность, федеральный бюджет, доходы бюджета, инструмент безопасности, источники финансирования

Короткий адрес: https://sciup.org/149131652

IDR: 149131652 | УДК: 338.242.2 | DOI: 10.15688/ek.jvolsu.2020.3.12

Russian budget revenues as a tool for ensuring economic security of the state

The subject of the research is economic relations that arise in the process of ensuring economic security with the help of the revenue part of the federal budget. The purpose of this work is to study the impact of Russian budget revenues on economic security. The main research methods are general scientific (analysis and synthesis, scientific abstraction method) and special (aggregation method, modeling method, correlation method). The authors conclude that federal budget revenues and economic security have a direct relationship, i.e. by increasing budget revenues, the level of economic security increases. As a result of the study, the structure of federal budget revenues for 14 years was presented, a correlation analysis of the dependence of budget income on various indicators was performed, and the ratio of GDP growth to investment growth and growth of monetary income of the population was considered. Data from the Ministry of Finance of the Russian Federation and the Federal State Statistics service were used as the information base for the study. The authors point out that special attention should be paid to internal sources of budget funding. One of the mechanisms for increasing federal budget revenues is the use of digital technologies in the budget process.

Текст научной статьи Доходы бюджета России как инструмент обеспечения экономической безопасности государства

DOI:

Экономическая безопасность государства осуществляет защиту основополагающих интересов государства и направлена на достижение стратегических целей в экономике. Она может рассматриваться с микроэкономической и макроэкономической точек зрения. На микроуровне экономическая безопасность фокусируется на обеспечении общих условий благосостояния людей и поддержке национальной безопасности. Экономика является основой каждого из видов национальной безопасности (например, продовольственной, социальной, инновационной и др.), так как обеспечивает государство основными средствами, человеческими ресурсами, а также формирует основную экономическую модель государства. С макроэкономической точки зрения эта проблема касается бюджета и сокращения дефицита.

В условиях нестабильной экономической ситуации, происходящей в мировом сообществе, встает проблема обеспечения экономической безопасности страны, защиты ее су- веренитета и гарантии единства экономического пространства. Инструментом для решения данной проблемы может стать доходная часть федерального бюджета.

Доходы федерального бюджета являются финансовой основой выполнения расходных обязательств государства. Степень реализации первостепенных задач, которые определены правительством для функционирования государства, отражается в структуре и составе доходов бюджета.

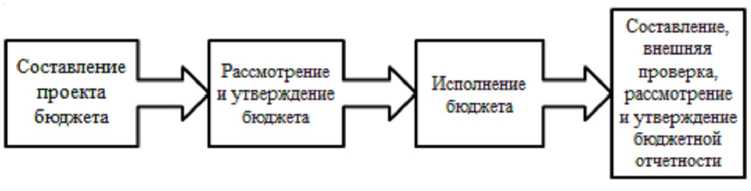

Ежегодно разрабатывается и принимается федеральный закон, в котором прописываются статьи доходов федерального бюджета на очередной год и на плановый период (два последующих года). Бюджетному процессу присущи четыре стадии (рис. 1).

Не позднее 1 октября Правительство РФ должно внести проект Федерального закона «О бюджете» на рассмотрение и утверждение в Государственную думу, который предусматривает уточнение показателей утвержденного федерального бюджета планового периода и утверждение показателей второго года планового периода составляемого бюджета.

Рис. 1. Стадии бюджетного процесса Примечание. Составлено авторами.

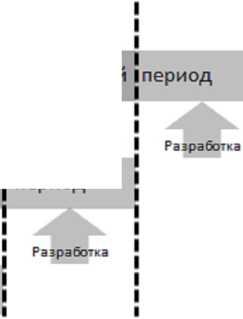

В России с 2008 г. при планировании бюджета действует принцип «скользящей трехлетки», который подразумевает формирование бюджета не на один год, а на трехлетний цикл (на очередной финансовый год и плановый период – два года). В кризисный период 2016 г. из-за сложной политической обстановки федеральный бюджет был принят только на один год. Законодательно происходит строгое закрепление бюджет одного года и делается проектировка на два последующих года, на следующий год за основу берется плановый период, происходит его корректировка с учетом новых показателей, вносятся изменения во второй плановый период и разрабатывается новый плановый период на следующий год, то есть происходит сдвиг на один год (рис. 2).

На федеральном уровне бюджет рассматривается и утверждается Государственной думой в трех чтениях в течение 60 дней. Данная процедура жестко регламентирована законодательством не только по содержанию стадий, но и по срокам их реализации. Принятый Государственной думой Федеральный закон «О бюджете» в течение 5 дней со дня принятия передается на рассмотрение в Совет Федерации. Он рассматривает закон о бюджете в течение 14 дней со дня представления Государственной думой. При рассмотрении Федеральный закон «О бюджете» выносится на голосование на предмет одобрения в целом, то есть не предполагается внесение корректировок по отдельным статьям.

К следующей стадии относится этап исполнения бюджета, в ходе которого обеспечивается и организовывается полное и своев- ременное поступление доходов в бюджет как в целом, так и по каждому источнику, а также осуществляется финансирование расходов бюджета [Цветова, 2017, с. 39].

Эффективное функционирование бюджетной системы предполагает обязательность контроля, который реализуется на каждом этапе бюджетного процесса. На первых двух этапах осуществляется предварительный контроль, на третьем – текущий контроль, а на стадии составления, рассмотрения и утверждения отчета об исполнении бюджета – последующий контроль. Основным документом финансовой отчетности на четвертом этапе бюджетного процесса является отчет об исполнении бюджета

Все доходы в обязательном порядке должны быть учтены в Федеральном законе «О бюджете», расходы формируются только за счет тех средств, которые аккумулируются и прошли через бюджетную систему.

Результаты исследования

Доходы бюджета – это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета [Косов, 2018, c. 217]. Они включают в себя налоговые доходы, неналоговые доходы и безвозмездные поступления (см. рис. 3, 4).

Размер и объем бюджета, его состав и источники финансирования играют основополагающую роль в обеспечении экономической безопасности страны и противодействии угроз национальным интересам России в сфе-

Бюджет

I I

I

Плановый

Корректировка период

Бюджет

Бюджет I Плановый

I

I

I Корректировка

I

Корректировка j Корректировка

Плановый ।период

Рис. 2. Принцип трехлетнего планирования бюджета

Примечание. Составлено авторами.

Доходы бюджета

Налоговые доходы

-

• налог на прибыль, доходы:

-

• налоги на товары (работы, услуги), реализуемые на территории РФ:

-

• налоги на совокупный доход:

-

• налоги на товары, ввозимые на территорию РФ;

-

• налоги на имущество;

-

• налоги, сборы и регулярные

платежи за пользование природными ресурсами:

-

• государственная пошлина:

-

• задолженность и перерасчеты по отменным налогам, сборам и иным обязательным платежам

Неналоговые доходы

•доходы от внешнеэкономической деятельности:

•страховые взносы на обязательное социальное страхование:

•платежи при пользовании природными ресурсами:

•доходы от использования имущества, находящегося в государственной и муниципальной собственности: •доходы от оказания платных услуг и компенсации затрат государства: •доходы от продажи материальных и нематериальных активов:

•административные платежи и сборы:

•штрафы, санкции, возмещение ущерба:

•прочие неналоговые доходы:

•поступления по урегулированию расчетов между бюджетами бюджетной системы РФ.

Безвозмездные поступления

•доходы бюджетов бюджетной системы от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет:

•безвозмездные поступления от других бюджетов бюджетной системы РФ. государственных (муниципальных) организаций, негосударственных организаций, наднациональных организаций, нерезидентов:

•возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет:

•прочие безвозмездные поступления

•проценты, уплачиваемые в случае нарушения сроков перечисления сумм;

•безвозмездные поступления от физических и юридических лиц.

Рис. 3. Виды доходной части бюджета России

-

■ Безвозмезные поступления

-

■ Неналоговые доходы

-

■ Налоговое доходы

Рис. 4. Структура доходной части федерального бюджета России, % Примечание. Составлено авторами по: [Единый портал ...].

ре экономики. Государственный бюджет может активно влиять на потоки корпоративного капитала в нужном с позиций экономической безопасности направлении, например создавать льготные условия для граждан и фирм, переносить налоговую нагрузку с домохозяйств на предприятие или наоборот.

Налоговые доходы занимают основную долю в структуре доходов федерального бюджета России и формируют основную его часть. Ежегодно наблюдается прирост доли налоговых доходов в структуре бюджета: если в 2013 г. они составляли 54,25 %, то к 2019 г. их удельный вес равнялся 75,14 %. Безвозмездные поступления занимают менее 1 % среди всех доходов бюджета, только в 2015 и 2016 гг. они составляли 1,91 и 1,11 % соответственно (рис. 4).

В настоящее время существует острая необходимость в разработке и реализации на- логовой политики, соизмеримой с объективной ролью государства в мировом сообществе и обеспечивающей нейтрализацию угроз его национальным интересам и безопасности.

В контексте угроз экономической безопасности в сфере налогообложения следует рассматривать комплекс факторов, воздействие которых вызывает нарушение стабильности налоговой системы. При устранении угроз необходимо учитывать, что они возникают в процессе сложного взаимодействия внутренних и внешних факторов, которые по-разному влияют на изменение состояния налоговой системы в целом.

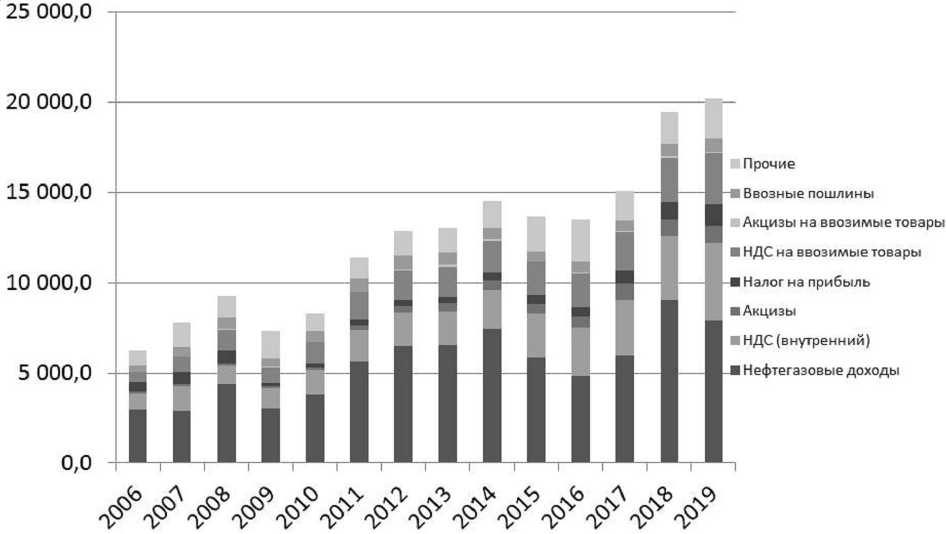

В отношении федерального бюджета также используется деление доходов на две группы: нефтегазовые и ненефтегазовые доходы. Это деление обусловлено значимостью экспорта нефти и газа для российской экономики и, следовательно, особой ролью соответствующих доходов при формировании федерального бюджета (рис. 5) [Левина, 2017, c. 129].

На протяжении многих лет ненефтегазовые доходы приносили большие денежные средства в доходную часть федерального бюджета. Только в 2013, 2014 и 2015 гг. ненефтегазовые доходы в общей структуре доходов занимали чуть менее 50 %. Если рас- сматривать ненефтегазовые доходы в разрезе внутреннего производства и импорта в период с 2006 по 2018 г., то только в 2010 г. доходы, связанные с импортом, превысили доходы, связанные с внутренним производством, и составили 39,94 % от ненефтегазовых доходов. Более четверти доходов в бюджет поступает от НДС на внутренние и на ввозимые товары. С каждым годом акцизы приносят все больший доход, достигнув в 2018 г. 5 % от всех доходов. Так как по налогу на прибыль, базовая ставка которого равна 20 %, только 3 % поступает в федеральный бюджет [Налоговый кодекс ... , 2000], то в среднем за весь период данный налог составляет пятую часть доходов федерального бюджета. Около 5 % доходов бюджета – это ввозные пошлины (обязательные платежи, взимаемые при ввозе товара на территорию РФ). Прочие поступления составляют лишь 13 % доходов. Остается высокая доля нефтегазовых доходов бюджета. Сокращение доходов, которые связаны с экспортом нефти, и преобладание ненефтегазовых доходов говорит об эффективной структуре доходов бюджета, но данный процесс должен происходить не за счет уменьшения экспорта углеводородов, а за счет развития

Рис. 5. Структура доходов федерального бюджета, млрд руб.

Примечание. Составлено авторами по: [Министерство финансов ...].

промышленного сектора и увеличения доли высокотехнологичной продукции.

Чрезмерная сырьевая направленность экономики влечет возникновение угроз экономической безопасности. Во-первых, происходит истощение ресурсов; во-вторых, снижается спрос на нефтегазовые ресурсы в связи с популяризацией применения возобновляемой энергии (ветер, солнце); в-третьих, непредсказуемая ситуация на мировом рынке, связанной со стоимостью сырья, приводит к скачкообразному развитию национальной экономики [Не-мирова и др., 2018, c. 74].

На цену нефти влияет множество экономических, технических, политических, географических и других факторов, при этом изменяется не только цена нефти, но и стоимость доллара. В 2018 г. фактическое исполнение бюджета по доходам в четыре раза превысило планируемое значение, что связано с увеличение нефтегазовых доходов практически в два раза.

Распространение новой коронавирусной инфекции в 2020 г. поставило экономику России в тяжелое положение. Доходы бюджета резко сократились, а расходная часть была увеличена для поддержания благосостояния населения.

По состоянию на 27 июля 2020 г. доходная часть бюджета составила 9 790,15 млрд рублей. Для сравнения: в 2019 г. за идентичный период времени доходы бюджета соста-

И.В. Манахова, К.С. Лузгина. Доходы бюджета России вили 11 471,32 млрд руб. (в 2020 г. доходность бюджета на 15 % ниже по сравнению с 2019 г.). Проведем сравнительный анализ основных статей дохода федерального бюджета за семь месяцев 2019 и 2020 гг. (табл. 1).

Как видно из таблицы 1, доходы от налогов на товары (работы, услуги), реализуемые на территории РФ, практически не изменились за рассматриваемый период. Безвозмездные поступления увеличились практически в 53 раза. Наибольшее снижение доходности наблюдается по внешнеэкономической деятельности в 2020 г.: поступило на 46 % меньше доходов по сравнению с аналогичным периодом 2019 года. В январе – мае 2020 г. внешнеторговый оборот России составил, по данным Банка России, 224,0 млрд долл. США (83,2 % к январю – маю 2019 г.), в том числе экспорт – 133,0 млрд долл. США (77,5 %), импорт – 91,0 млрд долл. США (93,2 %).

По сравнению с 2019 г. за пользование природными ресурсами в бюджет поступило на 41 % меньше налогов и сборов. Хотя добыча полезных ископаемых за январь – июнь 2020 г. составляет 94,85 % от аналогичного периода 2019 года. Таким образом, в кризисный момент доходность бюджета снижается от природных ресурсов и внешнеэкономической деятельности. Основой обеспечения экономической безопасности в кризисный период являются внутренние источники финансирования бюджета.

Таблица 1

Сравнительный анализ показателей доходной части федерального бюджета в 2019–2020 гг., млрд руб.

|

Показатели |

2019 г. |

2020 г. |

Темп прироста |

|

Всего доходов |

11 471,32 |

9 790,15 |

0,85 |

|

Налоговые доходы |

8 812,87 |

7 042,29 |

0,80 |

|

В том числе: налоги, сборы и регулярные платежи за пользование природными ресурсами |

3 710,58 |

2 185,90 |

0,59 |

|

налоги на товары (работы, услуги), реализуемые на территории РФ |

2 718,53 |

2 730,92 |

1,004 |

|

налоги на товары, ввозимые на территорию РФ |

1 598,20 |

1 503,77 |

0,94 |

|

Неналоговые доходы |

2 637,62 |

1 647,59 |

0,62 |

|

В том числе: доходы от внешнеэкономической деятельности |

1 744,95 |

945,93 |

0,54 |

|

доходы от использования имущества, находящегося в государственной и муниципальной собственности |

245,00 |

212,66 |

0,87 |

|

Безвозмездные поступления |

20,83 |

1 100,21 |

52,82 |

Примечание. Рассчитано авторами по: [Единый портал ...].

Основным направлением для изменения сложившейся ситуации могут стать внутренние инвестиции, успешная реализация которых предполагает необходимость изменения проводимой политики. В целях обеспечения экономической безопасности следует искать источники финансирования бюджета внутри страны [Манахова и др., 2019, c. 132]. Для определения зависимости между доходами бюджета и внутренними факторами был проведен корреляционный анализ (табл. 2). Рассчитано влияние на доходы бюджета ( y ) следующих показателей: х 1 – инвестиции в экономике; х 2 – инвестиции в основной капитал; х 3 – внутренние капитальные инвестиции; х 4 – среднедушевые денежные доходы населения; х 5 – численность рабочей силы; х 6 – численность занятых; х 7 – количество организаций (юридических лиц).

Наибольшая зависимость доходов федерального бюджета выявлена с инвестициями в экономику (0,9741), инвестициями в основной капитал (0,9732) и внутренними капитальными инвестициями (0,9504), а также со среднедушевыми денежными доходами населения (0,9216) и численностью занятых (0,8715). Численность рабочей силы линейно не связана с доходами бюджета, а доходы с количеством организаций (юридических лиц) имеют отрицательную корреляцию. Следовательно, необходимо уделить значительное внимание инвестированию, созданию новых рабочих мест и улучшению условий труда [Манахова и др., 2020, с. 20].

Если инвестиции и доходы населения будут расти темпами ниже ВВП, то данный пресс будет способствовать длительному периоду стагнации и возникновению угроз в области экономической безопасности [Караваева, 2017, c. 48] (рис. 6).

Таблица 2

Корреляция доходов федерального бюджета с различными показателями

|

y |

x 1 |

x 2 |

x 3 |

x 4 |

x 5 |

x 6 |

x 7 |

|

|

y |

1 |

|||||||

|

x 1 |

0,974091 |

1 |

||||||

|

x 2 |

0,9732 |

0,999913 |

1 |

|||||

|

x 3 |

0,950382 |

0,989643 |

0,989534 |

1 |

||||

|

x 4 |

0,921605 |

0,969796 |

0,968835 |

0,973257 |

1 |

|||

|

x 5 |

0,495813 |

0,615909 |

0,612122 |

0,674768 |

0,677433 |

1 |

||

|

x 6 |

0,871532 |

0,850719 |

0,848612 |

0,87869 |

0,79616 |

0,654713 |

1 |

|

|

x 7 |

–0,22619 |

–0,23481 |

–0,23082 |

–0,17335 |

–0,31363 |

–0,33909 |

–0,13174 |

1 |

Примечание. Рассчитано авторами по: [Федеральная служба ...; Министерство финансов ...].

|

1,40 1,20 1,00 0,80 0,60 0,40 0,20 0,00 |

||||||||||

|

\ ___ j- -^ еее |

||||||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

- - Рост ВВП |

124 |

0,94 |

1,19 |

130 |

1,13 |

1,07 |

1,08 |

1,05 |

1,04 |

1,07 |

|

.....Рост инвестиций |

129 |

0,90 |

1,10 |

128 |

1,14 |

1,04 |

1,03 |

1,02 |

1,06 |

1,09 |

|

— Рост денежных доходов населения |

1,18 |

1,14 |

1,12 |

1,10 |

1,12 |

1,12 |

1,07 |

1,10 |

1,01 |

1,02 |

Рис. 6. Соотношение роста ВВП с ростом инвестиций и ростом денежных доходов населения Примечание. Рассчитано авторами.

Согласно проведенным расчетам, в семи годах из десяти рассматриваемых лет один из показателей (инвестиции или денежные доходы населения) незначительно превышал рост ВВП, что показывает невозможность выхода экономики России из стагнации.

Для эффективной работы системы доходов бюджета следует активно применять автоматизацию и цифровизацию процессов, происходящих при формировании и исполнении бюджета.

Автоматизированные технологии позволяют облегчить своевременную собираемость доходов в федеральный бюджет и полноту необходимой информации (табл. 3).

Информационные технологии значительно упрощают и упорядочивают работу с налогоплательщиками и поступающими доходами в федеральный бюджет.

Активное применение подобных практик способствует переходу на новый уровень управления государственными финансами и создает необходимые инструменты для обеспечения экономической безопасности.

Выводы

Доходы бюджета являются важнейшим инструментом обеспечения экономической безопасности государства. Регулируя источники формирования бюджета, возможно повы- сить экономическую безопасность государства, но для этого необходимо четко определить основные направления.

Одним из направлений могут стать информационные технологии, так как увеличение доходов федерального бюджета должно происходить не за счет повышения налоговых ставок, а посредством повышения качества администрирования доходов. Эффективным инструментом предотвращения уклонения от уплаты налогов и обеспечения экономической безопасности является внедрение автоматизированных систем управления на всей территории России, что повышает прозрачность операций и сводит к минимуму возможность применения теневых схем.

Информационные технологии способствуют обеспечению открытости, прозрачности и подотчетности функционирования государства, что позволяет гражданам анализировать процессы собираемости денежных средств в бюджет, а также проследить направление движения собранных денежных средств для повышения качества финансового управления. Внедряемые технологии способствуют повышению результативности использования бюджетных средств и активов государства.

Для обеспечения надежного функционирования системы экономической безопасности необходима разработка единых механизмов ее обеспечения. Систему экономической

Таблица 3

Автоматизированные технологии для эффективной работы системы доходов бюджета

|

Информационная технология |

Цель |

Возможности |

|

Личный кабинет налогоплательщика |

Упрощение взаимодействия налоговых органов с налогоплательщиками |

– получение информации о суммах начисленных и уплаченных налогов; – получение налоговых уведомлений и квитанций на уплату налоговых платежей; – обращение в налоговые органы без личного визита и получение информации по факту обращения |

|

«Электронный бюджет» |

Осуществление прозрачности (открытости) бюджета России |

– отображение поступления денежных средств в федеральный бюджет; – классификация доходов бюджета; – описание состава бюджетной классификации |

|

Онлайн-касса |

Повышение контроля над кассовой дисциплиной |

– передача данных о расчетах в ФНС в электронном виде через оператора фискальных данных; – отправление кассового чека в электронном виде; – сокращение количества проверок, так как вся информация доступна налоговой службе онлайн |

Примечание . Составлено авторами.

безопасности следует выстраивать на основании определенной последовательности, а именно: «определение национальных интересов в области экономики; создание условий для реализации национальных интересов в области экономики; определение реальных и потенциальных угроз национальным интересам в области экономики; определение путей нейтрализации последствий возникающих угроз национальным интересам в области экономики; оценка эффективности функционирования системы экономической безопасности» [Караваева, 2017, с. 52].

Таким образом, следует обратить внимание на внутренние источники финансирования доходов бюджета. Улучшая социально-экономические условия и институциональную среду как для домохозяйств, так и для бизнеса, можно добиться значительных поступлений в бюджет, что доказывает существующая корреляция между показателями. Необходимо устранить «пробелы в законодательстве», что повысит простоту и эффективность работы с бюджетом.

Список литературы Доходы бюджета России как инструмент обеспечения экономической безопасности государства

- Банк России : офиц. сайт. - Электрон. текстовые дан. - Режим доступа: https://www.cbr.ru/ (дата обращения: 06.08.2020). - Загл. с экрана.

- Бюджетный кодекс Российской Федерации от 31.07.1998 №> 145-ФЗ (ред. от 04.11.2019, с изм. от 12.11.2019) // Российская газета. - 1998. -12 авг (№> 153-154).

- Единый портал бюджетной системы Российской Федерации «Электронный бюджет» : офиц. сайт. - Электрон. текстовые дан. - Режим доступа: http://budget.gov.ru (дата обращения: 06.08.2020). - Загл. с экрана.

- Караваева, И. В. Социальные аспекты новой стратегии экономической безопасности / И. В. Караваева // Стратегия экономической безопасности России: новые ориентиры развития : сб. науч. тр. I науч.-практ. конф. «Сенчаговские чтения» ученых, специалистов, преподавателей вузов, аспирантов. - М. : Ин-т экономики РАН, 2017. - С. 37-56.

- Косов, М. Е. Проблемы и пути совершенствования формирования доходов федерального бюджета / М. Е. Косов // Вестник Московского университета МВД России. - 2018. - №> 1. - С. 217-223.

- Левина, В. В. Бюджетная система Российской Федерации : учебник / В. В. Левина. - Ростов н/Д : Феникс, 2017. - 347 с.

- Манахова, И. В. Бюджетная безопасность региона (на примере Саратовской области) / И. В. Манахова, К. С. Лузгина // Вестник Саратовского государственного социально-экономического университета. - 2019. - № 3 (77) - С. 130-134.

- Манахова, И. В. Обеспечение экономической безопасности компании в условиях цифровизации экономики / И. В. Манахова, Е. В. Левченко // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. -2020. - Т. 20, № 1. - С. 16-21. - DOI: https://doi.oig/ 10.18500/1994-2540-2020-20-1-16-21.

- Министерство финансов Российской Федерации : офиц. сайт. - Электрон. текстовые дан. - Режим доступа: https://www.minfin.ru/ru/ (дата обращения: 02.07.2020). - Загл. с экрана.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019) // Собрание законодательства РФ. -2000. - 7 авг. (№ 32). - Ст. 3340.

- Немирова, Г. И. Сырьевой аспект сбалансированного и экономически безопасного развития российского государства / Г. И. Немирова, С. А. Хмелев // Вопросы региональной экономики. - 2018. - № 1 (34). - С. 70-75.

- Цветова, Г. В. Бюджетный процесс и межбюджетные отношения : учеб. пособие / Г. В. Цветова. - Хабаровск : ДВИУ - филиал РАНХиГС, 2017. - 100 с.

- Федеральная служба государственной статистики : офиц. сайт. - Электрон. текстовые дан. - Режим доступа: http://www.gks.ru/ (дата обращения: 02.07.2020). - Загл. с экрана.