Доходы населения как потенциал развития банковского кредитования: компаративный анализ российских регионов

Автор: Воронова Наталья Степановна, Мирошниченко Ольга Сергеевна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 4 т.11, 2018 года.

Бесплатный доступ

В статье исследуется развитие банковского кредитования физических лиц во взаимосвязи с доходами населения в России. С использованием данных Центрального банка РФ, Федеральной службы государственной статистики, программного продукта EXCEL был проведен статистический анализ показателей, характеризующих удовлетворенный спрос населения в банковских кредитах, в сопоставлении с показателями среднедушевых доходов в 2010-2017 годах, в разрезе федеральных округов Российской Федерации, с выделением г. Москвы, а также Республики Крым и г. Севастополя (после 2014 г.): определен объем выданных банками в течение года кредитов на одного жителя соответствующей территории, рассчитаны показатели корреляции среднедушевых денежных доходов и выданных банками кредитов на одного жителя с учетом цели кредитования, оценено распределение объема выданных кредитов на одного жителя в зависимости от среднедушевого дохода. Было установлено, что увеличение среднедушевых доходов не сопровождается пропорциональным увеличением банковских кредитов на душу населения. Наибольшую активность в привлечении банковских кредитов проявляют домохозяйства со среднедушевыми денежными доходами до 35 тысяч рублей. Исследование развития банковского кредитования населения в зависимости от цели кредита показало, что связь между доходами и жилищными кредитами более тесная, чем связь доходов с прочими банковскими кредитами населению. В современных условиях кредитование физических лиц в России способствует принятию банками высоких кредитных рисков, потенциально снижает возможности повышения рентабельности деятельности. Отсутствуют реальные регулятивные стимулы, способствующие переносу внимания банков при кредитовании домохозяйств на заемщиков с высокими денежными доходами.

Кредитование населения, доходы населения, неравенство доходов, потребительское поведение

Короткий адрес: https://sciup.org/147224930

IDR: 147224930 | УДК: 336.71 | DOI: 10.15838/esc.2018.4.58.9

Текст научной статьи Доходы населения как потенциал развития банковского кредитования: компаративный анализ российских регионов

Кредитование населения выступает важнейшим направлением деятельности банков, приносящим доходы и обусловливающим принятие рисков. Классический подход теории банковского дела, доказавший свою состоятельность на практике во всех странах и в мировом экономическом пространстве, предполагает наличие взаимосвязи между кредитными обязательствами индивидуальных заемщиков и доходами домохозяйств, что подчеркивается также банковским регулятором. Современные макропруденциальные нормы во многих странах включают в себя коэффициенты, регулирующие кредитование физических лиц, такие как LTV, DSTI1.

Для населения причины и последствия привлечения банковского кредита в семейный бюджет весьма многообразны, однако все они позволяют выделить две группы банковских кредитов населению.

В первую группу целесообразно включить банковские кредиты, которые население привлекает для расширения потребления, инвестирования в развитие индивидуальных способностей, улучшения качества жизни, что при соразмерной долговой нагрузке и доходов заемщиков приводит к повышению благосостояния индивидов и выступает одним из факторов экономического роста в стране.

Во вторую группу целесообразно включить банковские кредиты, которые выступают источником покрытия дисбаланса между недостаточными доходами и необходимыми повседневными расходами, идут на рефинансирование иных долгов. Такие кредиты на ограниченном временном интервале при грамотном кредитном менеджменте банков способны приносить доходы и даже обеспечивать банкам прибыльное существование, однако при неизменной ситуации с доходами домохозяйств повышению благосостояния населения не способствуют, фактором экономического роста в стране не являются, а их последствия носят не только экономический, но и психологический [1; 2; 3] и социальный характер [см., напр., 4; 5].

Для банков развитие кредитования, отнесенного ко второй группе кредитных отношений с населением, приводит к ограничению потенциала роста качественных кредитных портфелей, доходов от кредитования и сопровождается развитием потенциальных факторов риска.

Поскольку значительная географическая протяженность территории России обусловливает дифференциацию важных экономических показателей, таких как уровень среднедушевых доходов, ВРП, иных, в настоящей работе связь между доходами населения и банковским кредитованием домохозяйств исследуется с учетом данных отдельных регионов России, что обеспечивает сопоставимость и развитие результатов, полученных иными российскими авторами [см., напр., 6; 7; 8; 9; 10].

В связи с чем целью настоящего исследования выступает выявление, систематизация и критическая оценка современных тенденций развития банковского кредитования домохозяйств в сопоставлении со среднедушевыми доходами населения, с учетом географической дифференциации значений анализируемых показателей. Для достижения цели ставились и решались следующие задачи:

– оценить связь между среднедушевыми доходами и объемом кредитов, выданных банками, в расчете на одного жителя, выявить региональные особенности анализируемых показателей;

– исследовать банковское кредитование населения с учетом цели предоставленных кредитов во взаимосвязи со среднедушевыми денежными доходами населения;

– на основе проведенного анализа доходов населения как потенциала развития банковского кредитования, обозначить тенденции развития банковского кредитования населения.

Степень изученности проблемы

Вопросам банковского кредитования физических лиц, влияния кредитов на потребительские расходы, связи между доходами населения и банковскими доходами и рисками посвящено значительное количество исследований российских и зарубежных авторов.

Одно из направлений таких исследований предполагает оценку роли банковских кредитов в финансах домохозяйств. По мнению коллектива авторов под руководством В. Мау, «вклад банковского кредитования в финансы домашних хозяйств в последние несколько лет в России отрицательный» [11, с. 161]. Аналогично, отрицательную оценку современной ситуации с кредитованием населения дает Г.А. Шаринова Исследуя связь между уровнем доходов и обязательствами по кредитам домохозяйств на примере Республики Калмыкия, Г.А. Шаринова приходит к выводу, что улучшить ситуацию с закредитованностью населения позволит стабилизация экономического состояния региона, увеличение денежных доходов населения, активизация работы по повышению его финансовой грамотности [12, с. 81].

Связь между финансовой грамотностью и кредитным поведением домохозяйств изучают и зарубежные авторы [см, напр., 13; 14].

М.Ю. Малкина, исследуя неравномерность распределения кредитов, предоставляемых физическим лицам, между регионами Российской Федерации, утверждает, что высокая стоимость кредитов не приводит к улучшению финансового состояния отстающих регионов, однако для 2001–2016 гг. отмечает снижение неравенства регионов по уровню кредитования населения [15, с. 2136]. К выводу о повышении доступности кредитов для населения на примере Сибирского региона приходят Е.М. Хацкевич, А.Ю. Семерьянова, Л.Ю. Татаринова [16, с. 35].

Предпосылки возможного перехода страны в фазу гармонизированной системы экономики создает движение отечественной экономики от «экономики государства» к «экономике физических лиц» [17, с. 56]. Рост уровня жизни, стабильность социально-экономического развития страны определяются как пути предотвращения возможных негативных процессов на кредитном рынке [18, с.138].

Следующее направление изучения кредитования физических лиц предполагает исследование кредитов домохозяйствам во взаимосвязи с депозитами, выявление факторов, способствующих развитию кредитования и процессов сбережений [19; 20]. Так, Н.А. Петухов установил прямую взаимосвязь между усредненной задолженностью по кредитам в рублях в расчете на одного жителя и величиной ВРП на душу населения в разрезе регионов РФ: «С ростом значения ВРП в регионе увеличивается задолженность физических лиц по кредитам в рублях» [19, с. 51]. Э.Б. Ершов и О.Н. Кадрева делают вывод о наличии положительной краткосрочной и отрицательной долгосрочной взаимосвязи сбережений и кредитов [20, с. 349].

Выявление факторов, определяющих кредитное поведение физических лиц, побуждающих население обращаться в банк за кредитом и способствующих формированию просроченной задолженности домохозяйств перед банками, выступает еще одним направлением исследований банковского кредитования населения.

Основную роль в формировании спроса на кредит со стороны населения играют уровень безработицы, потребительская уверенность и динамика инфляции [21, с. 251]; возраст и пол заемщика, наличие у заемщика платежных карт (дебетовой и кредитной), доход, наличие ипотечного кредита выступают значимыми факторами вероятности возникновения у физических лиц просроченной задолженности по банковским кредитам [22, с. 113]; в условиях сокращения доходов населения следует ожидать сокращения кредитования физических лиц [23, с. 62].

Зарубежные авторы исследуют банковские кредиты населению с позиции влияния долга домохозяйств на макроэкономические переменные и с позиции влияния регулятивных мероприятий государства на развитие кредитования банками домохозяйств.

Американские исследователи Edmond Berisha, John Meszaros считают, что увеличение долга домохозяйств является аналогом перераспределения доходов в США: в условиях экономического спада домохозяйства с более низким доходом смогли поддерживать уровень потребления, тогда как домохозяйства с высоким доходом получили дополнительный доход, что еще более усугубляло неравенство в доходах [24, с. 93]. Экономический рост более благоприятно отражается на благосостоянии домохозяйств, имеющих высокие доходы, по сравнению с домохозяйствами с низкими доходами [25, с. 363]. Среди домохозяйств с высокими доходами широкое распространение получают финансовые инструменты с более тонкой настройкой [26].

Исследователи из Европейского Центрального банка Miguel Ampudia, Hasvan Vlokhoven, Dawid Z ochowsk выявляют связь просроченной задолженности по банковским кредитам домохозяйств с такими факторами, как изменение процентной ставки, доходов и цен на жилье [27, с. 250]. Hem C. Basnet, Ficawoyi Donou-Adonsou на данных США обосновывают, что просроченная задолженность по кредитным картам тем ниже, чем выше уровень образования держателя, и тем выше, чем больше кредитов домохозяйства оформляют на покупки в Интернете [28, с.11].

По мнению Edmond Berisha, John Meszaros, важными факторами, влиявшими на кредитование банками американских домохозяйств, среди прочих, выступили низкие процентные ставки, изменения в регулятивной среде для финансовых учреждений и технологическое продвижение в управлении кредитным ри- ском; задолженность домохозяйств увеличивается при снижении экономического роста и росте безработицы [24, с. 93-94]. Макропру-денциальная политика выступает фактором, сдерживающим рост кредитования населения вообще и особенно – кредитование домашних хозяйств [29, c. 203]; на сокращение задолженности населения по банковским кредитам наиболее эффективно влияет регулятивный LTV, в меньшей степени – увеличение налогов на недвижимость (на ипотечную задолженность) и ужесточение денежно-кредитной политики [30, с. 47]. Отрицательные макроэкономические последствия от увеличения отношения долга к доходам (DSTI) для данных Эстонии отмечает Merike Kukk [31, с. 764]. Используя данные стран ЕС, Marco Gross и Javier Poblacion сравнивают регулирующее воздействие LTV и DSTI и приходят к выводу, что DSTI эффективнее регулирует кредитный риск по банковским ссудам населению [32, с. 510]. Анализируется и влияние налоговой политики на финансовые решения домохозяйств – в работе [33] показано, как отразилось налоговое регулирование доходов населения в КНР на разных стадиях экономического роста на развитии банковской системы страны.

Таким образом, изучение банковского кредитования населения в научной литературе представлено широким многообразием направлений. Вместе с тем, исследование выдаваемых банками кредитов населению в сопоставлении со среднедушевыми доходами на примере регионов России представляется весьма актуальным. В качестве гипотезы настоящего исследования выдвигаем гипотезу о различии в кредитных предпочтениях населения российских регионов в зависимости от уровня среднедушевого денежного дохода как потенциала развития банковского кредитования физических лиц.

Информационно-методическая база исследования

Исследование основывается на статистических данных официального сайта Банка России, раздел «Статистика. Региональный раздел», подраздел «Сведения о размещенных и привлеченных средствах», часть «Кредиты, предоставленные физическим лицам-резидентам (региональный разрез)», за период с 2010 по 2017 год. Данные о выданных кредитах пред- ставлены по признаку местонахождения заемщика независимо от места государственной регистрации банка-кредитора, что обеспечивает корректность их анализа в сравнении со среднедушевыми доходами населения. Источником данных выступают сведения из отчетности коммерческих банков, представляемой в Банк России по форме2 0409302.

Для исследования отобраны годовые данные о численности населения «Демография. Численность и состав населения» и о среднедушевых ежемесячных денежных доходах «Среднедушевые денежные доходы по субъектам Российской Федерации», представленные на официальном сайте Федеральной службы государственной статистики.

Данные сгруппированы в разрезе территорий Российской Федерации по федеральным округам. Особое положение столичного региона России предопределило формирование статистической базы настоящего исследования с выделением показателей г. Москвы из показателей Центрального федерального округа. Кроме того, в течение анализируемого периода менялся состав федеральных округов в связи с вхождением Республики Крым в состав России в 2014 году, включением Крымского федерального округа в 2016 году в состав Южного федерального округа. Для целей анализа показатели Крымского федерального округа (Республики Крым и г. Севастополя) в статистической базе выделены, на все соответствующие даты исключены из показателей Южного федерального округа. Данные Северо-Кавказского федерального округа отдельно присутствуют в выборке начиная с 2011 года.

Таким образом, для целей исследования сформирована статистическая база анализируемых показателей (выданные банками кредиты физическим лицам, численность и среднедушевые доходы населения) в разрезе восьми федеральных округов (Центрального без г. Москвы, Северо-Западного, Южного, Северо-Кавказского, Поволжского, Уральского, Сибирского и Дальневосточного) с выделением г. Москвы, а также Республики Крым и г. Севастополя.

Результаты

Доходы как первичный источник погашения банковских кредитов определяют способность физического лица заимствовать средства в банке, выступают критерием кредитоспособности. Изменение доходов населения непосредственно влияет на объем и качество банковских кредитов, предоставляемых физическим лицам, определяет потенциал развития банковского кредитования соответствующей категории заемщиков.

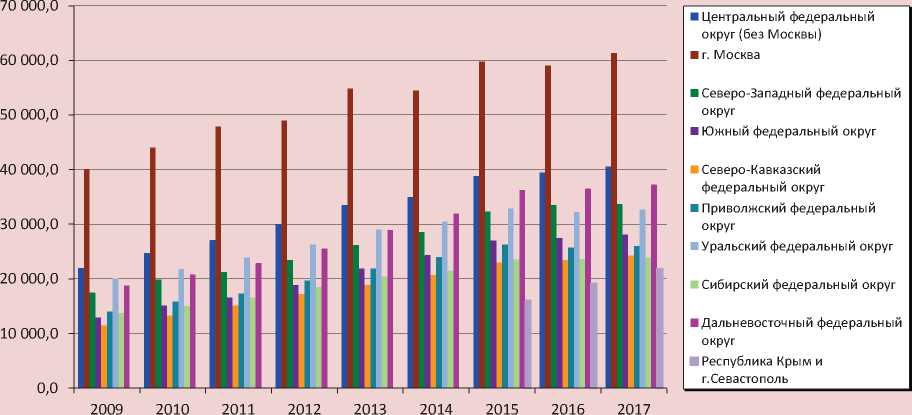

В России среднедушевые денежные доходы населения значительно дифференцированы в разрезе территорий страны (рис. 1).

В соответствии с данными рисунка , наибольшие среднедушевые денежные доходы (с отрывом от иных территорий) приходятся на население г. Москвы. К концу анализируемого периода происходит рост среднедушевых доходов во всех регионах; наиболее быстрыми темпами увеличиваются среднедушевые денежные доходы населения Центрального (без г. Москвы), Дальневосточного, Северо-Западного и Уральского федеральных округов.

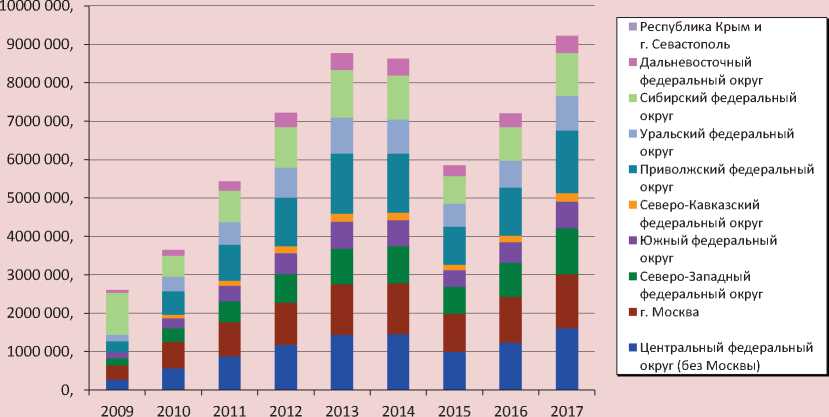

Банковские кредиты используются в качестве источника финансирования расходов населением всех регионов. Данные о банковских кредитах, выданных физическим лицам, в разрезе федеральных округов с выделением г. Москвы, Республики Крым и г. Севастополя, представлены на рис. 2.

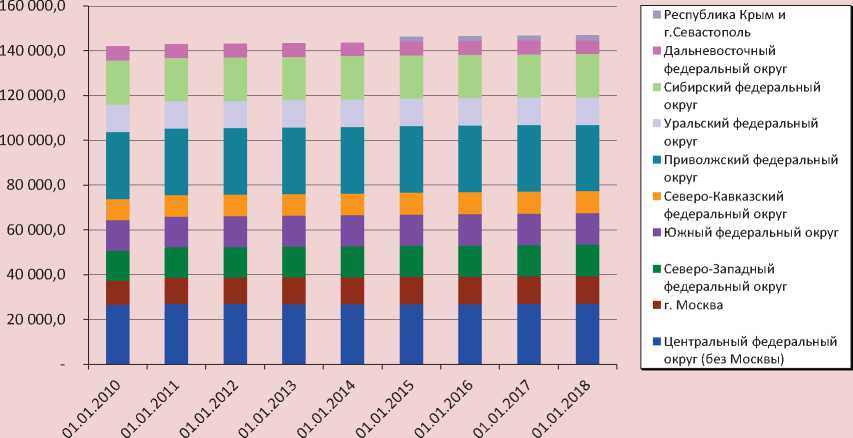

Данные рисунка показывают, что наибольший объем кредитов, выданных банками физическим лицам, отмечен в Центральном, Приволжском, Сибирском федеральных округах и в г. Москве, что в целом соответствует распределению численности населения по территории страны (рис. 3).

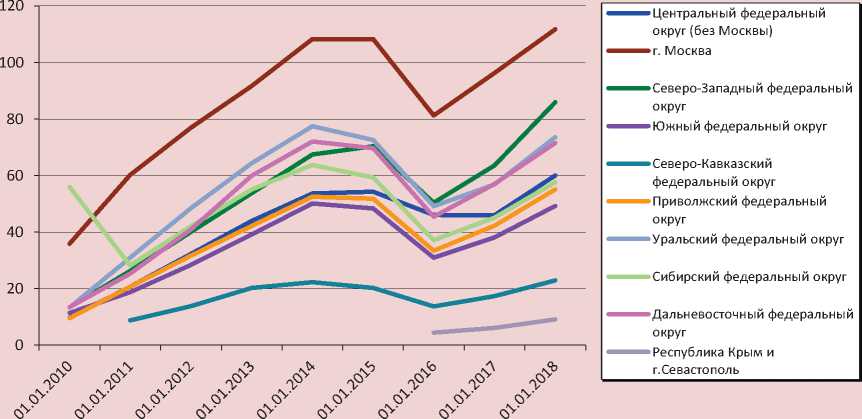

Для сопоставления данных разных территорий используется показатель долговой нагрузки, рассчитанный как объем кредитов, выданных банками населению, на одного жителя, в региональном разрезе; результаты расчета представлены на рис. 4.

Согласно данным рисунка, на протяжении всего анализируемого периода наименьший объем выданных банковских кредитов в расчете на одного жителя отмечается в Северо-Кавказском федеральном округе, наибольший – в г. Москве, причем с явным отрывом от показателей других территорий.

Рисунок 1. Распределение среднедушевых доходов населения России в разрезе территорий, рублей

Источник: Среднедушевые денежные доходы по субъектам Российской Федерации [Электронный ресурс]. Режим доступа:

Рисунок 2. Распределение банковских кредитов, выданных физическим лицам-резидентам в рублях и иностранной валюте, за период 2010–2017 гг., млн. рублей

Источник: Кредиты, предоставленные физическим лицам-резидентам (региональный разрез) [Электронный ресурс]. Режим доступа:

Рисунок 3. Распределение численности населения по территории России в 2010–2017 гг., тыс. человек

Источник: Демография. Численность и состав населения [Электронный ресурс]. Режим доступа: wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/demography/#

Рисунок 4. Банковские кредиты, выданные населению в 2010-2017 гг., в расчете на одного жителя, тыс. руб.

Рассчитано по: Кредиты, предоставленные физическим лицам – резидентам (региональный разрез) [Электронный ресурс]. Режим доступа: ; Демография. Численность и состав населения [Электронный ресурс]. Режим доступа: demography/#

В течение 2010–2014 гг. банки всех анализируемых территорий (за исключением Сибирского федерального округа в 2010 г.) наращивали кредитование населения в расчете на одного жителя. В этот период средний объем выданных банковских кредитов на одного жителя примерно одинаков в Уральском, Дальневосточном, Северо-Западном и Сибирском федеральных округах, аналогично близки между собой значения показателя выданных банковских кредитов на одного жителя в Южном, Приволжском и Центральном (без г. Москвы) федеральных округах. В Сибирском федеральном округе сокращение кредитования населения в 2010 году обусловлено перегревом регионального рынка банковских кредитов населению в докризисном периоде и последующей стагнацией рынка в связи с развитием кризисной ситуации в 2009 году3. Начиная с 2011 г. ситуация в Сибирском федеральном округе выравнивается, динамика выданных населению кредитов в целом соответствует динамике аналогичного показателя по другим федеральным округам.

В 2015 году отмечается снижение анализируемого показателя во всех федеральных округах и в г. Москве, однако наибольший спад отмечается в регионе – лидере по анализируемому показателю – в Москве, а наименьший спад – в регионе-аутсайдере – Северо-Кавказском федеральном округе. Причиной выступает наличие либо отсутствие у физических лиц возможности сокращения объема банковского кредита в составе источников бюджета домохозяйств, обусловленной различием в уровне доходов населения разных территорий. Иными словами, населению с невысокими среднедушевыми денежными доходами сложнее отказаться от банковских кредитов как источника собственного бюджета, чем сократить расходы. Наоборот, у населения с высокими среднедушевыми доходами больше возможности сократить расходы и, соответственно, сократить объем привлекаемых для финансирования расходов банковских кредитов.

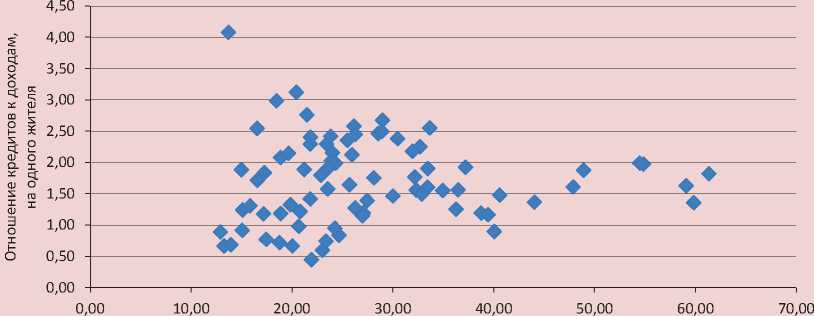

Для оценки роли банковских кредитов как источника финансирования расходов домохозяйств, на рис. 5 представлено распределение отношения выданных кредитов к доходам, в расчете на одного жителя, как показателя долговой нагрузки, в зависимости от среднедушевых доходов.

Рисунок 5. Распределение отношения выданных банками кредитов к доходам, в расчете на одного жителя, в зависимости от среднедушевых денежных доходов населения, за период с 2010 по 2017 г.

Среднедушевые доходы, тыс. рублей

Источник: составлено авторами.

По приведенным на рисунке данным прослеживается тенденция к сокращению долговой нагрузки по банковским кредитам при росте среднедушевых денежных доходов. Наибольшая долговая нагрузка по банковским кредитам приходится на домохозяйства со среднедушевыми денежными доходами до 35 тысяч рублей.

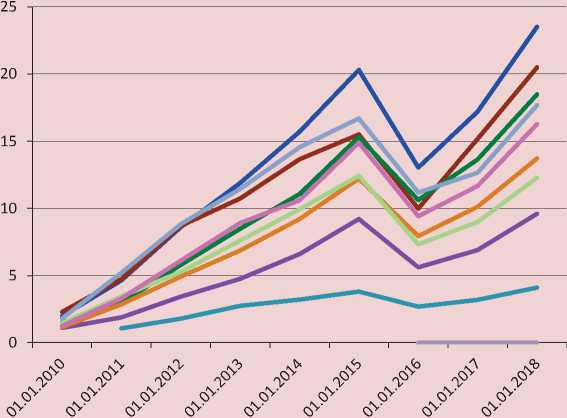

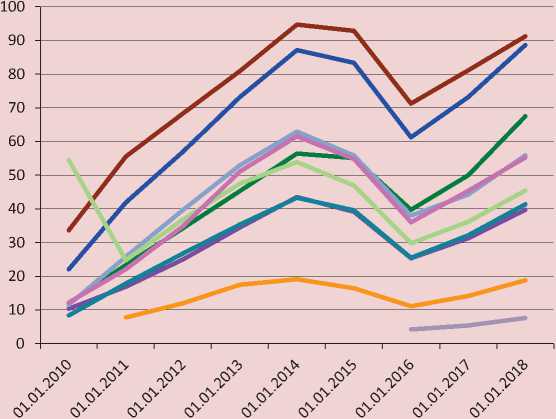

Анализ кредитных предпочтений населения во взаимоотношениях с банком, оказывающих непосредственное влияние на развитие банковского кредитования, необходимо дополнить анализом выданных кредитов в зависимости от цели, для чего банковские кредиты населению разделены на две группы: жилищные кредиты и прочие (не относящиеся к жилищным) кредиты. Данные о жилищных и прочих кредитах, предоставленных банками населению, в расчете на жителя, представлены на рис. 6 и 7.

На основании данных рис. 6 и 7 можно сделать следующие выводы. В анализируемом пе- риоде в целом (за исключением 2015 года) отмечается рост задолженности по банковским кредитам в расчете на душу населения, однако характер роста по кредитам на разные цели различается. В течение 2015 года для всех выделенных территорий характерно сокращение кредитов, предоставленных населению независимо от цели кредитования, что связано с проявлением кризисных последствий шоковых факторов 2014 года, обусловленных изменением режима валютного курса, введением западных санкций и проявившихся, среди прочего, в девальвации курса рубля, росте инфляции и банковских процентных ставок, снижении реальных денежных доходов как критерия кредитоспособности населения. В целом в анализируемом периоде для жилищных кредитов характерен рост анализируемого показателя более высокими темпами по сравнению с ростом кредитов, предоставленных банками на прочие цели. Причина заключается в том, что

Рисунок 6. Банковские жилищные кредиты, предоставленные населению в 2010–2017 гг., в расчете на одного жителя, тыс. рублей

^^^*Центральный федеральный округ (без Москвы)

^^^* г. Москва

^^^* Северо-Западный федеральный округ

^^^*Южный федеральный округ

^^^* Северо-Кавказский федеральный округ

^^^*Приволжский федеральный округ

^^^*Уральский федеральный округ

Сибирский федеральный округ

^^^* Дальневосточный федеральный округ

^^^* Республика Крым и г.Севастополь

Рассчитано по: Объем кредитов, предоставленных физическим лицам-резидентам в рублях (по федеральным округам) [Электронный ресурс]. Режим доступа: lID=302-30; Объем кредитов, предоставленных физическим лицам-резидентам в иностранной валюте (по федеральным округам) [Электронный ресурс]. Режим доступа: 18&TblID=302-31; Демография. Численность и состав населения [Электронный ресурс]. Режим доступа: http://www.

Рисунок 7. Банковские прочие (помимо жилищных) кредиты, предоставленные населению в 2010–2017 гг., в расчете на одного жителя, тыс. рублей

^^^*Центральный федеральный округ (без Москвы)

^^^* г. Москва

^^^* Северо-Западный федеральный округ

^^^*Южный федеральный округ

^^^* Северо-Кавказский федеральный округ

^^^*Приволжский федеральный округ

^^^*Уральский федеральный округ

Сибирский федеральный округ

^^^* Дальне восточ ный федеральный округ

^^^* Республика Крым и г.Севастополь

Рассчитано по: Объем кредитов, предоставленных физическим лицам-резидентам в рублях (по федеральным округам) [Электронный ресурс]. Режим доступа: lID=302-30; Объем кредитов, предоставленных физическим лицам-резидентам в иностранной валюте (по федеральным округам) [Электронный ресурс]. Режим доступа: 2018 Демография. Численность и состав населения [Электронный ресурс]. Режим доступа: жилищные кредиты направлены на финансирование расходов, признаваемых заемщиками необходимыми, от которых заемщики готовы отказаться в последнюю очередь, и важнейшим фактором спроса на жилищные кредиты выступает именно резкое изменение условий предоставления таких кредитов, прежде всего резкое их удорожание, что и проявилось в 2015 году. Однако уже с 2016 года значение показателя объема банковских жилищных кредитов населению стабилизируется.

Что касается динамики прочих (помимо жилищных) кредитов, предоставленных банками населению в расчете на одного жителя, то она несколько отличается от динамики аналогичного показателя по жилищным кредитам. Уменьшение отношения прочих кредитов на жителя начинается с 2014 года, продолжается в 2015 году, происходит более плавно, чем сокращение аналогичного показателя по жилищным кредитам. Выявленное отличие обусловлено большей готовностью населения к отказу от привлече- ния банковских кредитов для финансирования прочих целей, отличных от цели приобретения жилья, в условиях сокращения/ замедления темпа роста доходов. Наибольшее соотношение объема жилищных банковских кредитов на одного жителя отмечается в Центральном федеральном округе, прочих (кроме жилищных) банковских кредитов – в Центральном федеральном округе и в г. Москве. Это связано со стремлением населения указанных территорий обеспечить себе высокий уровень потребления при высоких темпах роста среднедушевых денежных доходов (см. рис. 1).

Динамика банковских жилищных кредитов на душу населения по г. Москве, лидеру по показателю среднедушевых денежных доходов, свидетельствует об отсутствии высокого спроса на соответствующие кредиты со стороны заемщиков, и не оказывает значительного положительного влияния на развитие потенциала банковского жилищного кредитования населения.

Что касается Сибирского федерального округа, то сокращение банковских кредитов в расчете на душу населения в 2010 году (см. рис. 4) было обусловлено перегревом регионального рынка именно прочих кредитов (см. рис. 7), и не находит отражения в показателе по жилищным кредитам (см. рис. 6).

Для выявления наличия связи между среднедушевыми денежными доходами и объемом выдаваемых банками кредитов населению, в расчете на одного жителя, с учетом цели кредита, рассчитаны показатели корреляции (таблица). Из-за незначительности количества наблюдений, для Республики Крым и г. Севастополя показатели корреляции не рассчитывались.

На основании данных таблицы можно сделать вывод о различии в характере связи среднедушевых доходов и банковских кредитов населению в целом и в разрезе разных целей. Для всех территорий отмечается тесная связь среднедушевых денежных доходов и размера жилищного кредита на одного жителя, что обусловлено наличием банковских стандартов предоставления жилищных кредитов, высоких требований банков к потенциальным заемщикам, осознанным отношением заемщиков к получению жилищного кредита, долгосрочным характером жилищных кредитов. Иной характер связи отмечается для прочих (помимо жилищных) кредитов. Наиболее существен- ная связь между анализируемыми показателями (более 0,69) в Центральном (без г. Москвы), Северо-Западном, Приволжском, Уральском федеральных округах и в г. Москве. Так же, как существенную, следует оценивать связь среднедушевых денежных доходов и прочих (кроме жилищных) банковских кредитов на одного заемщика в Дальневосточном и Южном (без Республики Крым и г. Севастополя) федеральных округах, однако при кредитовании населения указанных территорий на цели, отличные от кредитования приобретения жилья, банки в меньшей степени учитывают доходы заемщиков, что потенциально влечет за собой повышение рискованности кредитных вложений.

Наименее тесная связь между доходами и прочими (кроме жилищных) кредитами отмечена в Северо-Кавказском федеральном округе. Меньшая теснота связи среднедушевых доходов и прочих (помимо жилищных) кредитов в расчете на одного жителя по сравнению со связью показателей по жилищным кредитам, обусловлена определенным отходом банков от оценки кредитного лимита в зависимости от официальных денежных доходов заемщиков, а также предоставлением банками прочих (помимо жилищных) кредитов ограниченному кругу заемщиков. Обе причины имеют негативный характер, поскольку первая приводит к росту высокорисковой задолженности, способствует формированию банковского портфеля креди-

Корреляция среднедушевых денежных доходов с показателями объема выдаваемых банками кредитов населению, в расчете на одного жителя, в разрезе территорий

Для всех территорий Российской Федерации, за исключением Сибирского и СевероКавказского федерального округов, отмечается наличие существенной связи (более 0,71) между среднедушевыми денежными доходами и общим объемом выданных банками кредитов в расчете на одного жителя. На корреляцию показателей Сибирского федерального округа оказало влияние аномальное для выборки сокращение банковских кредитов населению в течение 2010 года, причем в абсолютных цифрах резко снизились именно прочие кредиты, жилищные кредиты на одного жителя в динамике не снижались.

Аналогично слабая связь между кредитами в расчете на жителя по Северо-Кавказскому федеральному округу и среднедушевыми денежными доходами по территории обусловлена именно слабой связью доходов и показателем по прочим (помимо жилищных) кредитам, что не оказывает положительного влияния на формирование качественных банковских портфелей потребительских кредитов, способствует накоплению у банков потенциальных рисков, обусловленных кредитованием населения.

О накоплении банками повышенных рисков в связи с расширением банковского кредитования домохозяйств в современных условиях говорит и регулятор [34, с. 3]. Банки кредитуют заемщиков с низким кредитным качеством под повышенные ставки, не ориентируясь на заемщиков с высокой платежеспособностью, которые не интересуются дорогими банковскими кредитами. Результатом текущей ситуации с высокорисковыми банковскими портфелями кредитов населению могут стать рост просроченной задолженности, сокращение доходов от кредитования, возможные проблемы с ликвидностью, с достаточностью капитала [35, с.165] вследствие роста просрочки.

В свете этого представляется, что современная ситуация с кредитованием населения не способствует повышению рентабельности деятельности банков, поскольку связана со значительными финансовыми затратами на минимизацию кредитных рисков, определяет рост банковских расходов на доформирование резервов на возможные потери по ссудам и, соответственно, сокращение полученной прибыли. На развитии потенциала банковского кредитования населения положительным образом должно сказаться ожидаемое43 повышение доходов граждан, признанное одним из направлений, обеспечивающих достижение национальных целей развития на период до 2024 года.

Выводы

В результате исследования объемов банковских кредитов, предоставленных физическим лицам, и доходов населения в разрезе федеральных округов, с выделением г. Москвы, Республики Крым и г. Севастополя, позволяющих оценить активность населения в привлечении заемных средств банков в бюджеты домохозяйств, были получены следующие выводы.

Проблема повышения инвестиционной роли банковского кредита как источника финансирования расходов домохозяйств, направленных на развитие человеческого капитала, – комплексная, предполагает междисциплинарный подход к ее исследованию, охватывает различные направления, такие как макропру-денциальное регулирование через установление показателей LTV, DSTI/PTI, волатильность доходов банков от ведения классической банковской деятельности – кредитования физических лиц – финансы, бюджеты домашних хозяйств, экономическое поведение населения, финансовая грамотность, социальные последствия привлечения банковских кредитов для финансирования персональных расходов.

Было установлено, что в современных российских условиях наиболее активно банковскими кредитами пользуется население со среднедушевыми доходами до 35 тысяч рублей. При сокращении реальных доходов население с более высокими среднедушевыми доходами активнее отказывается от банковских кредитов, в то время как в регионах с небольшими среднедушевыми доходами спрос на банковские кредиты в целом сохраняется. Банковский кредит в значительной мере используется домохозяйствами с небольшими среднедушевыми денежными доходами с целью покрытия разрыва между доходами и расходами для финансирования текущих расходов и не в полной мере выполняет инвестиционную, стимулирующую роль при финансировании развития человеческого капитала.

Для банков сосредоточение в кредитном портфеле ссуд, предоставленных заемщикам с низкими доходами, при одновременно высоком отношении объема выданных кредитов к доходам, обусловливает принятие повышенных рисков, не в полной мере способствует формированию финансовых источников для развития уже самого банка, ограничивает потенциал развития кредитования населения.

Привлечению заемщиков с высоким уровнем доходов, финансово грамотных, осознанно использующих средства банка для инвестирования в развитие собственных знаний и умений, улучшение качества жизни, будет способствовать стабилизация макроэкономической ситуации, удержание инфляции в рамках инфляционного таргета, снижение процентных ставок по кредитам. Расширение кредитования таких заемщиков позволит банкам сформировать кредитные портфели высокого качества, получать стабильные доходы от кредитования, укрепит устойчивость банков, предотвратит накопление потенциальных рисков невозврата, ослабит давление на регулятивный капитал, тем самым повысит потенциал развития банковского кредитования.

Полученные результаты могут быть использованы при дальнейших исследованиях поведения физических лиц на рынке банковских услуг, при исследовании возможности введения в российскую практику макропруденциальных инструментов стимулирующей направленности в соответствии со стимулирующим принципом реформируемого в настоящее время банковского надзора.

Список литературы Доходы населения как потенциал развития банковского кредитования: компаративный анализ российских регионов

- Голиков Н.А., Голиков И.Н., Юманова Н.Н. Долговая нагрузка населения и риск суицидального поведения: есть ли связь? (Часть I. Федеральный уровень)//Суицидология. 2016. Т. 7. № 4 (25). С. 72-83.

- Иваницкий В.П., Александров С.А. Формирование поведенческих финансов как закономерный этап эволюции модели человека в экономике//Экономика региона. 2017. Т. 13. № 3. С. 658-671. DOI: 10.17059/2017-3-2

- L'vova N.A., Pokrovskaya N.V., Ivanov V.V. Socially Oriented Taxation and How It Is Perceived (Case Study of a Survey of Economists-To-Be). Economic and social changes: facts, trends, forecast, 2017, vol. 10, is. 4, рр. 196-211. DOI: 10.15838/esc.2017.4.52.11

- Rudenko D.Y. A comprehensive approach to the study of poverty in the region. Regional Research of Russia, 2014, vol. 4, is. 3, рр. 143-151. DOI: 10.1134/S2079970514030083

- Davis A., Kim J. Explaining changes in the US credit card market: Lenders are using more information. Economic Modelling, 2017, vol. 61, pp. 76-92. DOI: 10.1016/j.econmod.2016.11.025

- Экономическое развитие регионов: опыт России и Китая: монография/В.А. Ильин, А.А. Шабунова, Т.В. Ускова, К.А. Гулин, А.Н. Чекавинский, А.И. Поварова, Н.В. Ворошилов, Мао Чжиюн . Вологда: Институт социально-экономического развития территорий РАН, 2017. 402 с.

- Гамукин В.В. Изменение структуры ВРП в субъектах Уральского федерального округа//Экономика региона. 2017. Т. 13. Bып. 2. С. 410-421.

- DOI: 10.17059/2017-2-7

- Giltman M. Does location affect employment? Evidence from the High North of Russia. Journal of Urban and Regional Analysis, 2016, vol. VIII (1), pp. 21-36.

- Воронова Н.С., Мирошниченко О.С. Региональные банки России: проблемы роста и перспективы развития//Финансы: теория и практика. 2017. Т. 21. № 4. С. 40-53.

- DOI: 10.26794/2587-5671-2017-21-4-40-53

- Мирошниченко О.С., Тарасова А.Н. Источники капитализации региональных банков//Экономика региона. 2018. Т. 14. Bып. 1. С. 303-314.

- DOI: 10.17059/2018-1-24

- Российская экономика в 2016 году. Тенденции и перспективы/В. Мау ; под ред. Синельникова-Мурылева С.Г. (гл. ред.), Радыгина А.Д.; Ин-т экон. политики им. Е.Т. Гайдара. Москва: Изд-во Ин-та Гайдара, 2017. Вып. 38. 520 с.

- Шаринова Г.А. Проблема закредитованности населения регионов Российской Федерации//Экономика сельского хозяйства России. 2017. № 3. С. 81-84.

- Klapper L., Lusardi A., Panos G.A. Financial literacy and its consequences: Evidence from Russia during the financial crisis. Journal of Banking & Finance, 2013, vol. 37, pp. 3904-3923.

- DOI: 10.1016/j.jbankfin.2013.07.014

- Gathergood J., Weber J. Financial literacy, present bias and alternative mortgage products. Journal of Banking & Finance, 2017, vol. 78, pp. 58-83.

- DOI: 10.1016/j.jbankfin.2017.01.022

- Малкина М.Ю. Неравномерность обеспечения регионов России банковскими услугами//Финансы и кредит. 2017. Т. 23. № 36 (756). С. 2136-2158.

- Хацкевич Е.М., Семерьянова А.Ю., Татаринова Л.Ю. Доступность банковских кредитов в Сибири в условиях сжатия внутреннего спроса//Деньги и кредит. 2017. № 11. С. 35-42.

- Клейнер Г.Б. От «экономики физических лиц» к системной экономике//Вопросы экономики. 2017. № 8. С. 56-74.

- Ярашева А.В., Макар С.В., Решетников С.Б. Кредитные стратегии россиян как отражение модели финансового поведения//Финансы: теория и практика. 2017. Т. 21. № 6. С. 138-153.

- DOI: 10.26794/2587-5671-2017-21-6-242-249

- Петухов Н.А. Задолженность населения по кредитам в регионах Российской Федерации//Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2016. Т. 10. № 1. С. 51-57.

- Ершов Э.Б., Кадрева О.Н. Моделирование организованных сбережений населения России: макроподход, учет кредита//Экономический журнал Высшей школы экономики. 2015. Т. 19. № 3. С. 349-385.

- Мамонов М.Е. Рынок кредитования населению: идентификация спроса и предложения в рамках VFCM-анализа//Экономический журнал Высшей школы экономики. 2017. Т. 21. № 2. С. 251-282.

- Фёдорова Е.А., Нехаенко В.В., Довженко С.Е. Влияние финансовой грамотности населения РФ на поведение на финансовом рынке (эмпирическая оценка)//Проблемы прогнозирования. 2015. № 4. С. 105-117.

- Бурдяк А., Гришина Е. Доходы населения и потребительское кредитование//Экономическое развитие России. 2016. Т. 23. № 1. С. 62-65.

- Berisha E., Meszaros J. Household debt, economic conditions, and income inequality: A state level analysis. The Social Science Journal, 2017, vol. 54, pp. 93-101.

- DOI: 10.1016/j.soscij.2016.11.002

- Berisha E. Yield spread and the income distribution. The Quarterly Review of Economics and Finance, 2017, vol. 65, pp. 363-377

- DOI: 10.1016/j.qref.2016.12.002

- Voronov V.S., Ivanov V.V. The Rise of Cyber Market for Stock Art: Assets Aggregation and the Wealth of Mass Creativity. Innovation Management and Education Excellence Vision 2020: from Regional Development Sustainability to Global Economic Growth Proceedings of the 27th IBIMA conference. Milan, 2016, рр. 537-545.

- Ampudia M., Vlokhoven H., Żochowsk D. Financial fragility of euro area households. Journal of Financial Stability, 2016, vol. 27, pp. 250-262.

- DOI: 10.1016/j.jfs.2016.02.003

- Basnet H.C., Donou-Adonsou F. Internet, consumer spending, and credit card balance: Evidence from US consumers. Review of Financial Economics, 2016, vol. 30, pp. 11-22.

- DOI: 10.1016/j.rfe.2016.01.002

- Cerutti E., Claessens S., Laeven L. The use and effectiveness of macroprudential policies: New evidence. Journal of Financial Stability, 2017, vol. 28, pp. 203-224.

- DOI: 10.1016/j.jfs.2015.10.004

- Alpanda S., Zubairy S. Addressing household indebtedness: Monetary, fiscal or macroprudential policy? European Economic Review, 2017, vol. 92, pp. 47-73.

- DOI: 10.1016/j.euroecorev.2016.11.004

- Kukk M. How did household indebtedness hamper consumption during the recession? Evidence from micro data. Journal of Comparative Economics, 2016, vol. 44, pp. 764-786.

- DOI: 10.1016/j.jce.2015.07.004

- Gross M., Población J. Assessing the efficacy of borrower-based macroprudential policy using an integrated micro-macro model for European households. Economic Modelling, 2017, vol. 61, pp. 510-528

- DOI: 10.1016/j.econmod.2016.12.029

- Pokrovskaia N.V., Sokolov B.I., Ivanov V.V. Tax reforms for sustainable economic growth of the national economy: case of China. Innovation Management and Education Excellence Vision 2020: from Regional Development Sustainability to Global Economic Growth. Proceedings of the 27th IBIMA conference. Milan, 2016, рр. 429-439.

- Потребительское кредитование в России: перспективы и риски на основе обследований финансов домашних хозяйств: аналитическая записка Департамента исследований и прогнозирования Банка России//URL: http://www.cbr.ru/Content/Document/File/23500/analytic_note_170928.pdf (дата обращения: 10.01.2018).

- Мирошниченко О.С. Финансовая политика банка: портфельный подход к управлению капиталом. М.: Креативная экономика, 2016. 218 с.

- DOI: 10.18334/9785912921544