Долговые проблемы муниципалитетов (на примере городских округов Вологодской области)

")

Автор: Поварова Анна Ивановна

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 7 (27), 2015 года.

Бесплатный доступ

Проблема государственного (муниципального) долга в последние годы носит характер одной из самых насущных в экономической жизни России. Различные аспекты этой проблемы нашли отражение в ряде работ экспертов и ученых [1, 2, 4, 5, 6, 8, 13, 15]. Разновекторность форм воздействия долга на экономику вызывает необходимость рассмотрения государственного (муниципального) долга в качестве объекта управления и регулирования. Сегодня уже принято говорить не просто об управлении долгом, а о долговой политике, являющейся частью бюджетной политики. Вместе с тем существенным недостатком управления субфедеральными долгами является отсутствие законодательно закрепленных целей заимствований, неопределенность пределов полномочий и ответственности органов власти. Высокий уровень государственного долга явился ключевой особенностью функционирования территориальных бюджетных систем в 2009 - 2014 гг. Долговые проблемы стали охватывать не только крупные региональные бюджеты, но и бюджеты муниципальных образований, ранее не имевших долговых обязательств или отличавшихся минимальной долговой нагрузкой. Проблема муниципального долга усугубляется межбюджетной политикой, формируемой вышестоящими органами управления. По аналогии с Правительством РФ, проводящим централизацию бюджетных доходов, региональные власти сокращают нормативы отчислений налогов в местные бюджеты. Так, например, из всего объема налоговых платежей, собранных на территории г. Вологды, в городской бюджет поступает лишь 10%. В условиях острой нехватки финансовых ресурсов для выполнения растущих обязательств по жизнеобеспечению населения местные власти вынуждены осуществлять заимствования, что ограничивает возможности проведения ответственной бюджетной политики и реализации стратегических инвестиционных проектов. Эскалация муниципального долга сопровождается ростом затрат на его обслуживание, что создает определенные трудности для исполнения местных бюджетов. В статье рассмотрено состояние муниципального долга на примере бюджетов городов Вологды и Череповца, выявлены проблемы управления долгом, сделан вывод о неэффективности межбюджетной политики, проводимой в отношении городских округов, предложены первоочередные меры по снижению долговой нагрузки городских бюджетов.

Муниципальный долг, городской округ, местный бюджет, межбюджетная политика

Короткий адрес: https://sciup.org/14746376

IDR: 14746376

Debt problems of municipalities (case study of municipal districts of the Vologda oblast)

The problem of state (municipal) debt has recently become most pressing in the economic life of Russia. Various aspects of this problem are reflected in some works of scientists and experts [1, 2, 4, 5, 6, 8, 13, 15]. Different vectors of the debt impact on the economy necessitate consideration of state (municipal) debt as an object of control and regulation. Today we can speak not just about debt management, but about debt policy, which is part of fiscal policy. However, the significant disadvantage of the sub-federal debt management is the absence of legislated purposes of borrowing and the uncertainty of limits of authority and responsibility of the government. The high level of public debt was a key feature of territorial budgetary systems functioning in 2009 - 2014. The debt problems begin to cover not only major regional budgets, but also municipal ones that have had no or minimum debt obligations. The problem of municipal debt is worsened by the inter-budgetary policy approved by higher authorities. By analogy with the Russian Government centralizing budget revenues, the regional authorities can reduce the tax rates of deductions in local budgets. So, for example, of the total volume of tax payments collected in the city of Vologda the city budget receives only 10%. In conditions of acute scarcity of financial resources the local authorities are compelled to borrow money to meet increasing obligations on provision the population with essential services. It hinders the conduct of responsible budgetary policy and the implementation of strategic investment projects. The escalation of municipal debt is accompanied by the increase in expenditures for its maintenance, which creates certain difficulties for the execution of local budgets. The article studies the state of municipal debt on the example of budgets of the cities of Vologda and Cherepovets, identifies the problems of debt management, makes the conclusion about the ineffectiveness of inter-budgetary policy in respect of the urban districts, and proposes the priority measures to reduce the debt burden on municipal budgets.

Текст научной статьи Долговые проблемы муниципалитетов (на примере городских округов Вологодской области)

Проблема государственного (муниципального) долга в последние годы носит характер одной из самых насущных в экономической жизни России. Различные аспекты этой проблемы нашли отражение в ряде работ экспертов и ученых [1, 2, 4, 5, 6, 8, 13, 15]. Разновекторность форм воздействия долга на экономику вызывает необходимость рассмотрения государственного (муниципального) долга в качестве объекта управления и регулирования. Сегодня уже принято говорить не просто об управлении долгом, а о долговой политике, являющейся частью бюджетной политики. Вместе с тем существенным недостатком управления субфедеральными долгами является отсутствие законодательно закрепленных целей заимствований, неопределенность пределов полномочий и ответственности органов власти. Высокий уровень государственного долга явился ключевой особенностью функционирования территориальных бюджетных систем в 2009 – 2014 гг. Долговые проблемы стали охватывать не только крупные региональные бюджеты, но и бюджеты муниципальных образований, ранее не имевших долговых обязательств или отличавшихся минимальной долговой нагрузкой. Проблема муниципального долга усугубляется межбюджетной политикой, формируемой вышестоящими органами управления. По аналогии с Правительством РФ, проводящим централизацию бюджетных доходов, региональные власти сокращают нормативы отчислений налогов в местные бюджеты. Так, например, из всего объема налоговых платежей, собранных на территории г. Вологды, в городской бюджет поступает лишь 10%. В условиях острой нехватки финансовых ресурсов для выполнения растущих обязательств по жизнеобеспечению населения местные власти вынуждены осуществлять заимствования, что ограничивает возможности проведения ответственной бюджетной политики и реализации стратегических инвестиционных проектов. Эскалация муниципального долга сопровождается ростом затрат на его обслуживание, что создает определенные трудности для исполнения местных бюджетов. В статье рассмотрено состояние муниципального долга на примере бюджетов городов Вологды и Череповца, выявлены проблемы управления долгом, сделан вывод о неэффективности межбюджетной политики, проводимой в отношении городских округов, предложены первоочередные меры по снижению долговой нагрузки городских бюджетов.

Муниципальный долг, городской округ, местный бюджет, межбюджетная политика.

В результате осуществления муниципальными образованиями заимствований образуется муниципальный долг. Муниципальный долг является одним из финансово-правовых институтов и представляет собой совокупность долговых обязательств муниципального образования.

Законодательное регулирование муниципального долга осуществляется Бюджетным кодексом РФ и отчасти Гражданским кодексом РФ.

Структура муниципального долга [3] включает в себя обязательства по:

– ценным бумагам муниципального образования;

– бюджетным кредитам, привлеченным в муниципальный бюджет от других бюджетов бюджетной системы РФ;

– кредитам, полученным от кредитных организаций;

– гарантиям муниципального образования.

Муниципальный долг выступает в качестве объекта управления. Субъектом в этом случае является местная администрация, которая регулирует объем и структуру долга, осуществляет новые заимствования, погашение и обслуживание долга, определяет условия предоставления муниципальных кредитов и гарантий, контролируя их целевое использование.

Основным критерием оценки платежеспособности муниципалитета является отношение объема муниципального долга к объему собственных доходов1 муниципального (местного) бюджета.

Начиная с 2010 года наблюдается усиление процессов наращивания долговых обязательств муниципалитетов РФ, как в абсолютном объеме, так и по отношению к собственным доходам местных бюджетов (рис. 1) .

С 2009 по 2014 год муниципальный долг увеличился в 2,3 раза и достиг более 313 млрд руб., или четверти объема собственных доходов местных бюджетов.

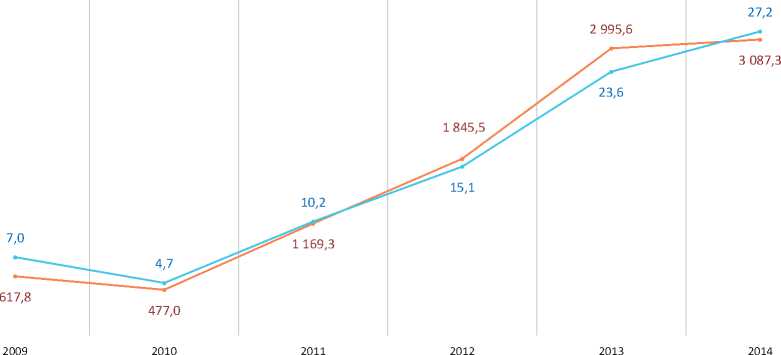

Более быстрыми темпами прирастали долговые обязательства муниципальных образований Вологодской области. За указанный период они увеличились с 0,6 до 3,1 млрд руб., или в пять раз, составив почти треть годового объема собственных доходных источников (рис. 2) .

В 2014 году подавляющая часть муниципального долга – 82,4% – пришлась на бюджеты двух городских округов (табл. 1) .

Как видно, до 2012 года доля задолженности городов не составляла и половины в субъектной структуре муниципального долга. В 2012 – 2014 гг. долговые обязательства городских округов стремительно росли, а долги районов и поселений сокращались. Для объяснения такой тенденции необходимо обратиться к отчетности об исполнении бюджетов городских округов – городов Вологды и Череповца.

Анализ фактических данных позволил сделать следующие выводы.

Во-первых, с 2008 по 2014 год произошло изменение структуры доходов городских бюджетов в сторону уменьшения собственных доходов и увеличения финансовой помощи из областного бюджета. В 2014 году поступления собственных доходных источников сократились в 1,2 раза по сравнению с уровнем 2008 года, а межбюджетные трансферты выросли в 1,3 – 2,2 раза. В целом по бюджетам городских округов РФ доля собственных ресурсов в структуре доходной части бюджета также уменьшилась, однако абсолютный объем их поступлений увеличился (табл. 2) .

Во-вторых, основным фактором снижения самообеспеченности бюджетов городов Вологодской области стало резкое падение поступлений профилирующего доходного источника – налога на доходы

Млрд руб.

К собственным доходам бюджета, %

Рис. 1. Динамика муниципального долга муниципалитетов РФ за 2009 – 2014 гг.

Источники: Данные Минфина РФ; Федерального казначейства; Расчеты автора.

3 500

3 000

2 500

2 000

1 500

1 000

Млн руб.

К собственным доходам бюджета, %

Рис. 2. Динамика муниципального долга муниципалитетов Вологодской области за 2009 – 2014 гг.

Источники: Данные Минфина РФ; Федерального казначейства; Расчеты автора.

Таблица 1. Структура субъектов муниципального долга Вологодской области в 2009 – 2014 гг.

|

Субъект |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

||||||

|

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

|

|

Городские округа |

163,1 |

26,4 |

30,5 |

6,4 |

535,2 |

45,8 |

1109,2 |

60,1 |

2379,5 |

79,4 |

2543,3 |

82,4 |

|

Муниципальные районы, поселения |

454,7 |

73,6 |

446,5 |

93,6 |

634,1 |

54,2 |

736,3 |

39,9 |

616,1 |

20,6 |

544,0 |

17,6 |

|

Итого |

617,8 |

100 |

477,0 |

100 |

1169,3 |

100 |

1845,5 |

100 |

2995,6 |

100 |

3087,3 |

100 |

Источники: Данные официальных сайтов администрации г. Вологды и мэрии г. Череповца; Департамента финансов Вологодской области; Расчеты автора.

физических лиц (НДФЛ). В 2014 году объ- за 2008 – 2014 гг. удельный вес налога в ем сборов этого платежа составил менее объеме собственных доходов уменьшил-50% объема сборов в 2008 году. Суще- ся с 51 - 59 до 30 - 36% (табл. 3) .

ственно снизилась роль НДФЛ в формиро- В отличие от Вологодской области, по-вании собственных бюджетных ресурсов: ступления НДФЛ в бюджеты российских

Таблица 2. Структура доходов бюджетов городских округов в 2008 – 2014 гг., млн руб.

|

Доходы |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2014 г. к 2008 г., % |

|

г. Вологда |

||||||||

|

Собственные доходы |

3422,1 |

3015,2 |

3516,7 |

3987,4 |

2875,9 |

3198,9 |

2912,1 |

85,1 |

|

Доля в общих доходах, % |

63,0 |

68,4 |

68,4 |

68,5 |

51,3 |

48,2 |

39,5 |

-23,5 п. п. |

|

Межбюджетные трансферты |

2013,6 |

1387,1 |

1613,6 |

1856,3 |

2731,2 |

3441,9 |

4451,0 |

221,0 |

|

Доля в общих доходах, % |

37,0 |

31,6 |

31,6 |

31,5 |

48,7 |

51,8 |

60,5 |

+23,5 п. п. |

|

г. Череповец |

||||||||

|

Собственные доходы |

3563,0 |

3171,1 |

3584,5 |

4132,4 |

3056,2 |

3181,7 |

2894,3 |

81,2 |

|

Доля в общих доходах, % |

54,8 |

58,1 |

53,6 |

57,3 |

44,3 |

52,1 |

42,5 |

-12,3 п. п. |

|

Межбюджетные трансферты |

3003,3 |

2285,7 |

3099,2 |

3083,7 |

3852,0 |

2930,9 |

3907,9 |

130,1 |

|

Доля в общих доходах, % |

45,2 |

41,9 |

46,4 |

42,7 |

55,7 |

47,9 |

57,5 |

+12,3 п. п. |

|

Российская Федерация, млрд руб. |

||||||||

|

Собственные доходы |

625,3 |

595,7 |

673,0 |

741,7 |

727,0 |

790,3 |

740,2 |

118,4 |

|

Доля в общих доходах, % |

52,3 |

51,6 |

52,5 |

51,0 |

48,1 |

48,8 |

43,8 |

-8,5 п. п. |

|

Межбюджетные трансферты |

541,7 |

535,4 |

593,5 |

707,4 |

787,5 |

831,3 |

955,9 |

176,5 |

|

Доля в общих доходах, % |

45,3 |

46,4 |

46,3 |

48,7 |

52,1 |

51,3 |

56,6 |

+11,3 п. п. |

|

Источники: Данные отчетов об исполнении бюджетов городов Вологды и Череповца; Федерального казначейства; Расчеты автора. |

||||||||

Таблица 3. Поступления НДФЛ в бюджеты городских округов в 2008 – 2014 гг., млн руб.

В-третьих, снижение фискальной функции НДФЛ в бюджетах городов Вологды и Череповца было обусловлено изменением межбюджетной политики, проводимой региональными властями [9]. С 2012 года дотации на выравнивание бюджетной обеспеченности муниципальных районов заменены дифференцированными нормативами отчислений от НДФЛ. При этом замена производилась главным образом за счет изъятия части НДФЛ из бюджетов городских округов. Сужение налоговой базы привело к наращиванию дефицита городских бюджетов в 2012 - 2013 гг. (рис. 3) .

В-четвертых, для финансирования дефицита городские власти вынуждены были осуществлять заимствования, объем которых неуклонно нарастал. Масштабной закредитованностью характеризовался бюджет г. Вологды: на конец 2014 года объем привлеченных средств составлял более 85% объема собственных доходов бюдже-та2. На погашение кредитов, привлеченных в бюджет г. Череповца, потребуется в ближайшие годы направить 42% собственных доходных источников. При этом займы в обоих городах были представлены преимущественно дорогостоящими кредитами коммерческих банков (табл. 4) .

-100

-200

-300

-400

-500

-600

Рис. 3. Профицит (+) и дефицит (-) бюджетов городских округов в 2009 – 2014 гг., млн руб.

Источник: Данные отчетов об исполнении бюджетов городов Вологды и Череповца.

Таблица 4. Кредиты, привлеченные городскими округами в 2009 – 2014 гг., млн руб.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2014 г. к 2009 г., раз |

|

г. Вологда |

|||||||

|

Кредиты, всего |

220 |

0 |

385 |

803 |

1167 |

2483 |

+11,3 |

|

К собственным доходам бюджета, % |

7,3 |

0 |

9,7 |

27,9 |

36,5 |

85,3 |

+78 п. п. |

|

- банковские |

220 |

0 |

385 |

803 |

1147 |

2083 |

+9,5 |

|

- бюджетные |

0 |

0 |

0 |

0 |

20 |

400 |

х |

|

г. Череповец |

|||||||

|

Кредиты, всего |

0 |

200 |

150 |

410 |

995,2 |

1215 |

+6,1* |

|

К собственным доходам бюджета, % |

0 |

5,6 |

3,6 |

13,4 |

31,3 |

42,0 |

+36,4 п. п.* |

|

- банковские |

0 |

200 |

150 |

410 |

953,5 |

1215 |

+6,1* |

|

- бюджетные |

0 |

0 |

0 |

0 |

41,7 |

0 |

х |

|

Российская Федерация |

|||||||

|

Кредиты, всего (млрд руб.) |

103,8 |

131 |

130,4 |

150,7 |

199,7 |

199,8 |

+1,9 |

|

К собственным доходам бюджета, % |

17,4 |

19,5 |

17,6 |

20,7 |

25,3 |

27,0 |

+9,6 п. п. |

|

- банковские |

80,5 |

103,6 |

98,6 |

134,6 |

184 |

179 |

+2,2 |

|

- бюджетные |

23,3 |

27,4 |

31,8 |

16,1 |

15,7 |

20,8 |

-1,1 |

* 2014 год к 2010 году.

Источники: Данные отчетов об исполнении бюджетов городов Вологды и Череповца; Федерального казначейства; Расчеты автора.

Заметим, что в целом по стране закредитованность бюджетов городских округов была существенно ниже, чем в Вологодской области, составив 27% в объеме собственных бюджетных ресурсов.

Таким образом, основной причиной эскалации муниципального долга городских округов Вологодской области явилось изъятие из их бюджетов части налога на доходы физических лиц, повлекшее дефицит собственных бюджетных доходов, погашение которого потребовало привлечения существенного объема кредитов.

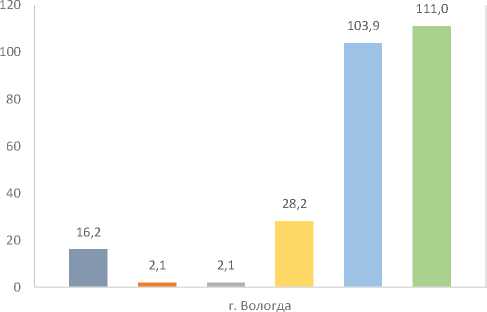

С 2009 по 2014 год объем долга бюджета г. Вологды вырос в 12 раз и приблизился к критическому уровню3, составив почти две трети собственных доходов (табл. 5).

Таблица 5. Муниципальный долг бюджетов городских округов в 2009 – 2014 гг.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2014 г. к 2009 г., раз |

|

г. Вологда |

|||||||

|

Долг, млн руб. |

163,1 |

30,5 |

535,2 |

1109,2 |

1877,7 |

1941,9 |

+11,9 |

|

К собственным доходам бюджета, % |

5,4 |

0,9 |

13,4 |

38,6 |

58,7 |

66,7 |

+61,3 п. п. |

|

г. Череповец |

|||||||

|

Долг, млн руб. |

0 |

0 |

0 |

0 |

501,7 |

601,4 |

+1,2* |

|

К собственным доходам бюджета, % |

0 |

0 |

0 |

0 |

15,8 |

20,8 |

+5 п. п.* |

* 2014 год к 2013 году.

Источники: Данные официальных сайтов администрации г. Вологды и мэрии г. Череповца; Расчеты автора.

Таблица 6. Структура муниципального долга бюджета г. Вологды в 2009–2014 гг.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

||||||

|

млн руб |

% |

млн руб |

% |

млн руб |

% |

млн руб |

% |

млн руб |

% |

млн руб |

% |

|

|

Долг, всего |

163,1 |

100 |

30,5 |

100 |

535,2 |

100 |

1109,2 |

100 |

1877,8 |

100 |

1941,9 |

100 |

|

Гарантии |

39,6 |

24,3 |

30,5 |

100 |

225,2 |

42,1 |

516,2 |

46,5 |

972,8 |

51,8 |

701,9 |

36,1 |

|

Бюджетные кредиты |

23,5 |

14,4 |

0 |

0 |

0 |

0 |

0 |

0 |

20 |

1,1 |

0 |

0 |

|

Банковские кредиты |

100,0 |

61,3 |

0 |

0 |

310,0 |

57,9 |

593,0 |

53,5 |

885,0 |

47,1 |

1240,0 |

63,9 |

Источники: Данные официального сайта администрации г. Вологды; Расчеты автора.

Таблица 7. Структура муниципального долга бюджета г. Череповца в 2013 – 2014 гг.

|

Показатель |

2013 г. |

2014 г. |

||

|

млн руб. |

% |

млн руб. |

% |

|

|

Долг, всего |

501,7 |

100,0 |

601,4 |

100,0 |

|

Гарантии |

35,0 |

7,0 |

35,0 |

15,8 |

|

Бюджетные кредиты |

41,7 |

8,3 |

0 |

0 |

|

Банковские кредиты |

425,0 |

84,7 |

506,4 |

84,2 |

Источники: Данные официального сайта мэрии г. Череповца; Расчеты автора.

В Череповце муниципальный долг возник в 2013 году, и за два последних года прослеживалась явная тенденция его наращивания.

Сам по себе номинальный размер долговых обязательств не может дать объективную оценку состояния муниципального долга. Для этого необходимо рассмотреть его структуру.

В структуре долга г. Вологды превалировали банковские кредиты, причем если в 2011 – 2013 гг. их доля снижалась, то в 2014 году она приобрела повышающий тренд, достигнув 64% (табл. 6) .

Аналогично структура долговых обязательств г. Череповца была представлена в основном коммерческой задолженностью, составившей более 84% (табл. 7) .

Структура муниципального долга с доминированием банковских кредитов означает существование высоких угроз для стабильности городских бюджетов, поскольку такие кредиты являются наиболее обременительными с точки зрения их возврата и обслуживания. За анализируемый период расходы на обслуживание долговых обязательств (процентные расходы) бюджета г. Вологды выросли почти в семь раз, бюджета г. Череповца – в три раза (рис. 4) .

Резкое увеличение наиболее непродуктивных бюджетных расходов, каковыми являются процентные платежи, несет в себе серьезные риски для обеспечения финансирования жизненно важных потребностей горожан.

Кроме затрат на обслуживание кредитов, городские бюджеты несли нагрузку по их возврату. В соответствии с бюджетным законодательством расходы на погашение кредитов не включаются в состав расходной части бюджета, что, на наш взгляд, неоправданно, поскольку на эти цели отвлекаются значительные бюджетные ресурсы (табл. 8) .

Как показывают данные таблицы, в 2014 году наблюдался резкий рост затрат на погашение займов. На эти цели администрация г. Вологды использовала две трети бюджетных доходов, мэрия г. Череповца – более трети. Доля собственных источников, направленных на возврат кредитов городскими округами Вологодской области, была существенно выше, чем в среднем по городским округам РФ.

Наиболее негативным отражением растущего долгового бремени стало сокращение реальных расходов городских бюджетов и снижение инвестиционной активности, поскольку возможности местной власти в предоставления льгот для реализации инвестиционных проектов оказались существенно ограничены (табл. 9) .

Как видно, в результате отвлечения бюджетных средств на погашение и обслуживание муниципального долга расходы бюджетов городов Вологды и Череповца за 2008 – 2014 гг. сократились соответственно на 36 – 55%. Глубокое падение инвестиций в основной капитал за указанный период, составившее более 76%, отмечалось в Вологде.

г. Череповец

■ 2009 ■ 2010 ■ 2011 2012 ■ 2013 ■ 2014

Рис. 4. Динамика процентных расходов городских бюджетов в 2009 – 2014 гг., млн руб.

*До 2013 года процентных расходов в бюджете г. Череповца не было.

Источник: Данные отчетов об исполнении бюджетов городов Вологды и Череповца.

Таким образом, изменение межбюджетной политики органов власти Вологодской области привело к потере финансовой устойчивости городских округов, в которых проживает более половины населения.

Между тем, как показали наши расчеты, бюджетный маневр не имел должного эффекта. Данные, представленные в таблице 10 , подтверждают этот вывод.

На первый взгляд, усилия региональных властей по снижению дотационности действительно достигли своей цели. С 2012 года, в котором были скорректи- рованы принципы межбюджетного взаимодействия, дотации на выравнивание бюджетной обеспеченности муниципальных районов и поселений сократились на 60%, однако другой вид дотаций, предоставляемых на сбалансированность бюджетов, вырос более чем в два раза. Следовательно, снижение дотационной зависимости местных бюджетов представляется весьма иллюзорным.

За 2012 – 2014 гг. софинансирование областного бюджета на реализацию расходов муниципальных образований в форме межбюджетных субсидий сокра-

Таблица 8. Расходы бюджетов городских округов на возврат кредитов в 2009 – 2014 гг.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2014 г. к 2009 г., раз |

|

г. Вологда |

|||||||

|

Расходы, млн руб. |

361,7 |

122,1 |

75,0 |

600,0 |

885,0 |

2070,0 |

+5,7 |

|

К собственным доходам бюджета, % |

12,0 |

3,5 |

1,9 |

20,9 |

27,7 |

71,1 |

+59,1 п. п. |

|

г. Череповец |

|||||||

|

Расходы, млн руб. |

165,3 |

80,6 |

200,0 |

370,0 |

718,5 |

952,8 |

+5,8 |

|

К собственным доходам бюджета, % |

5,2 |

2,2 |

4,8 |

12,1 |

22,6 |

32,9 |

+27,7 п. п. |

|

Российская Федерация |

|||||||

|

Расходы, млрд руб. |

77,9 |

103,8 |

88,0 |

127,9 |

167,3 |

171,6 |

+2,2 |

|

К собственным доходам бюджета, % |

13,1 |

15,4 |

11,9 |

17,6 |

21,2 |

23,2 |

+10,1 п. п. |

|

Источники: Данные отчетов об исполнении бюджетов городов Вологды и Череповца; Федерального казначейства; Расчеты автора. |

|||||||

Таблица 9. Расходы бюджетов городских округов и инвестиции в основной капитал в 2008 – 2014 гг. (цены 2014 года), млн руб.

|

Показатель |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2014 г. к 2008 г., % |

|

г. Вологда |

||||||||

|

Расходы бюджета* |

6379,3 |

4561,8 |

5071,2 |

5958,8 |

5105,5 |

5187,1 |

4050,0 |

63,5 |

|

Инвестиции |

48063,0 |

32867,2 |

15404,0 |

15266,3 |

12338,8 |

11029,6 |

11395,8 |

23,7 |

|

г. Череповец |

||||||||

|

Расходы бюджета* |

7736,0 |

5011,6 |

6543,2 |

6145,7 |

5286,5 |

4480,8 |

3460,0 |

44,7 |

|

Инвестиции |

32372,6 |

19101,7 |

19945,2 |

27626,4 |

30141,8 |

23689,1 |

24278,6 |

75,0 |

|

* Без субвенций, полученных из областного бюджета. Источники: Данные отчетов об исполнении бюджетов городов Вологды и Череповца; Росстата; Расчеты автора. |

||||||||

Таблица 10. Расходы регионального бюджета Вологодской области на межбюджетные трансферты муниципальным образованиям в 2012 – 2014 гг., млн руб.

Приоритетной должна стать такая долговая политика, когда привлекаемые средства будут направляться не на финансирование бюджетного дефицита, а на реализацию стратегических целей социально-экономического развития [14].

Список литературы Долговые проблемы муниципалитетов (на примере городских округов Вологодской области)

- Аганбегян, А. Г. Нужна ли России смена парадигмы социально-экономического развития? /А. Г. Аганбегян//Экономическая политика. -2012. -№ 6. -С. 54-66.

- Бирюков, А. Г. О практике предоставления бюджетных кредитов бюджетам субъектов Российской Федерации /А. Г. Бирюков//Власть. -2012. -№ 1. -С. 12-21.

- Бюджетный кодекс Российской Федерации : принят Государственной Думой РФ 17 июля 1998 года//Справочно-поисковая система КонсультантПлюс. -Режим доступа: http://www.consultant.ru/document/cons_doc_law_19702

- Зубаревич, Н. В. Региональная проекция нового российского кризиса /Н. В. Зубаревич//Вопросы экономики. -2015. -№ 4. -С. 37-52.

- Ильин, В. А. Бюджетный кризис регионов в 2013 -2015 годах -угроза безопасности России /В. А. Ильин, А. И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2012. -№ 6. -С. 30-41.

- Ильин, В. А. Проблемы регионального развития как отражение эффективности государственного управления /В. А. Ильин, А. И. Поварова//Экономика региона. -2014. -№ 3. -С. 48-63.

- Информация Министерства финансов РФ об объеме государственного долга субъектов РФ и долга муниципальных образований . -Режим доступа: http://www.minfin.ru/ru/perfomance/public_debt/subdbt/index.php

- Макконнелл, К. Р. Экономикс : учебник/К.Р. Макконнелл, С. Л. Брю. -Режим доступа: http://institutiones.com/general/805-economics.html

- Об основных направлениях бюджетной и налоговой политики Вологодской области на 2012 год и на плановый период 2013 и 2014 годов : Постановление Правительства Вологодской области от 2 сентября 2011 года № 1076. -Режим доступа: http://df35.ru

- Отчетность Федерального казначейства об исполнении бюджетов субъектов РФ и местных бюджетов . -Режим доступа: http://www.roskazna.ru/byudzhetov-subektov-rf-i-mestnykh-byudzhetov

- Официальный сайт администрации г. Вологды . -Режим доступа: http://vologda-portal.ru

- Официальный сайт администрации мэрии г. Череповца . -Режим доступа: http://mayor.cherinfo.ru/1167

- Печенская, М. А. Межбюджетные отношения: состояние, регулирование, оценка результативности : монография/М. А. Печенская. -Вологда: ИСЭРТ РАН, 2015. -161 с.

- Поварова, А. И. Региональный бюджет 2015 -2017: бездефицитность или отказ от развития? /А. И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2015. -№ 1. -С. 150-170.

- Солдаткин, С. Н. К вопросу о сущности управления государственным долгом на субфедеральном уровне /С. Н. Солдаткин//Проблемы современной экономики. -Режим доступа: http://www.m-economy.ru/art.php?nArtId=2874