Доллар США - ключевая валюта мировой финансовой системы

Автор: Наумова Татьяна Сергеевна, Попова Татьяна Николаевна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 5, 2017 года.

Бесплатный доступ

В статье представлена комплексная оценка места и роли доллара США в мировой финансово-валютной системе, определены каналы влияния монетарной и валютной политики Федеральной резервной системы США на сферу валютных отношений и экономику отдельных стран. Выделены основные признаки - критерии и показатели - ключевой валюты, расширена доказательная база правомерности признания ведущих позиций доллара США. Результаты исследования могут быть использованы при проведении макроэкономического анализа и оценки влияния внешних шоков на ситуацию в экономике.

Ключевая валюта, теория ключевых валют, международные расчеты, валютный рынок, валюта котировки, валюта цены, валюта платежа, международные резервы, режим валютного курса, монетарная и валютная политика, доллар сша, международная валютная система

Короткий адрес: https://sciup.org/14932136

IDR: 14932136 | УДК: 339.737(73) | DOI: 10.24158/pep.2017.5.12

The United States dollar is the reserve currency of the global financial system

This article presents the comprehensive assessment of the role and place of the United States dollar in the global financial and monetary system, determines the influence of monetary and currency policy of the US Federal Reserve System on monetary relations and economy of certain countries. The paper defines the essential features that are criteria and indicators of the reserve currency, expands the evidence base for the legitimacy of the United States dollar leadership recognition. The research results can be used while conducting macroeconomic analysis and estimating the impact of the external shocks on the economic situation.

Текст научной статьи Доллар США - ключевая валюта мировой финансовой системы

В начале 70-х гг. прошлого века в мировой валютной системе происходили кардинальные перемены, которые привели к отказу от золотого стандарта, демонетизации золота и изменению базовых принципов формирования и функционирования валютной системы. Несмотря на переход к стандарту СДР (Special Drawing Rights, специальные права заимствования), доллар США сохраняет ведущие позиции, оставаясь ключевой валютой мировой валютной системы. Правомерно возникает вопрос: какие критерии и показатели подтверждают статус ключевой валюты и насколько они соотносятся с ситуацией в сфере валютных отношений, складывающейся в настоящее время? Это позволяет определить возможные каналы влияния ключевой валюты на макроэкономические показатели отдельных стран и мировую экономику в целом.

Термин «ключевая валюта» стал использоваться с 1945 г. Его автором считают американского экономиста Дж. Вильямса. К этому же периоду относится появление теории ключевых валют, принципами которой являются: распределение всех валют на ключевые, «твердые» и «мягкие» (экзотические); демонетизация золота и переход его функций к доллару США; скоординированная валютная политика всех государств с ориентацией на доллар США, даже в ущерб национальным интересам [1, с. 49]. В создании и развитии этой теории принимали участие Ф. Нуссбаум, Х. Обрей, А. Хансен и др. Как уже отмечалось, базовым положением теории ключевых валют является ведущая роль доллара США. На протяжении длительного периода времени, несмотря на изменение экономической и политической обстановки в мире, переход от Бреттон-Вудской к основанной на иных принципах Ямайской мировой валютной системе, появление коллективной европейской валюты в противовес доллару США, продолжается реализация основных принципов теории ключевых валют, особенно в части ведущих позиций доллара США.

В справочной литературе по экономике можно встретить разные определения понятия «ключевая валюта» (табл. 1).

Таблица 1 – Определения понятия «ключевая валюта», представленные в экономической справочной литературе

|

Автор |

Определение |

|

В.В. Блекус [2] |

валюта, которая широко используется частными коммерсантами и инвесторами в международных платежах |

|

Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева [3] |

– общепризнанная валюта, используемая для создания в центральных банках других стран резерва денежных средств с целью осуществления международных расчетов; – национальные кредитные деньги, валюта ведущих государств мира, используемая для международных расчетов |

|

Г.М. Гукасьян [4] |

несколько главных валют, используемых для проведения большей части операций в основных валютных центрах мира, в которые участники международных расчетов вынуждены конвертировать денежные единицы своей страны; эти валюты называются ключевыми, и первой среди них является доллар США |

Если обобщать имеющиеся определения, то в качестве признаков ключевой валюты предлагается использовать: а) участие в формировании международных резервов; б) использование в качестве посредника при проведении международных расчетов по торговым, конверсионным, депозитно-кредитным и прочим операциям. Т. е. понятия «ключевая валюта» и «резервная валюта» имеют одинаковые признаки. В некоторых работах эти два понятия отождествляются [5, с. 30]. Вместе с тем не вызывает сомнения ведущая роль доллара США в мировой валютной системе, выделяющая его из состава прочих резервных валют. Если предположить, что разделение производится по количественному признаку – показателю удельного веса в международных резервах и международных расчетах (хотя конкретные значения этих показателей не определены), то можно выделить основные направления и критерии оценки места и роли доллара США в мировой валютной системе. К ним относится:

– степень его участия во внешнеторговых расчетах,

– в проведении конверсионных (валютообменных) операций,

– при формировании частных инвестиционных портфелей,

– в государственных долговых обязательствах,

– в составе международных резервов,

– привязка денежных единиц отдельных стран к изменению его курса.

По признаку участия в формировании международных резервов выделяются две денежные единицы – доллар США и евро, однако соответствующие показатели американской валюты существенно выше (табл. 2).

Таблица 2 – Динамика структуры международных резервов стран мира за 2005–2015 гг. (на начало года), % [6, р. 23; 7]

|

Валюта |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

доллар США (USD) |

65,9 |

66,4 |

65,7 |

64,1 |

64,1 |

62,1 |

61,8 |

62,3 |

61,1 |

61,0 |

62,9 |

|

евро (EUR) |

24,9 |

24,3 |

25,2 |

26,3 |

26,4 |

27,6 |

26,0 |

24,7 |

24,3 |

24,4 |

22,2 |

|

фунт стерлингов (GBP) |

3,3 |

3,6 |

4,2 |

4,7 |

4,0 |

4,3 |

3,9 |

3,8 |

4,0 |

4,0 |

3,8 |

|

японская иена (JPY) |

3,9 |

3,7 |

3,2 |

2,9 |

3,1 |

2,9 |

3,7 |

3,6 |

4,1 |

3,8 |

4,0 |

|

швейцарский франк (CHF) |

0,2 |

0,1 |

0,2 |

0,2 |

0,1 |

0,1 |

0,1 |

0,1 |

0,3 |

0,3 |

0,3 |

|

прочие |

1,8 |

1,9 |

1,5 |

1,8 |

2,2 |

3,1 |

4,4 |

5,1 |

6,3 |

6,5 |

6,8 |

Как показывают данные таблицы 2, удельный вес обеих валют длительное время остается относительно стабильным, а отклонения в ту или иную сторону не влияют на общую картину. Наиболее значительные изменения наблюдаются в группе так называемых прочих валют. В их состав входят канадский (CAD) и австралийский (AUD) доллары, которые в последние годы усилили свои позиции в мировой валютной системе как наиболее устойчивые, пользующиеся спросом на мировых валютных рынках и активно участвующие в международных расчетах (рис. 1).

63,3

10 20 30 40 50 60

прочие ■ AUD ■ CAD ■ JPY GBP EUR ■ USD

Рисунок 1 – Структура международных резервов по странам мира на 31.03.2016 г., % [8]

Расширена сфера применения китайского юаня, прежде всего как валюты, входящей в состав международных резервов отдельных стран, валюты внешнеторговых контрактов, кредитов и конверсионных операций. На рисунке 1 китайский юань учитывается в группе прочих валют, однако по данным МВФ только за период 2013–2014 гг. его удельный вес в мировых валютных резервах увеличился почти в два раза (с 0,67 до 1,11 %), а в 2016 г. по решению МВФ юань включен в валютную корзину для определения курса СДР, что создает предпосылки отнесения его к резервным валютам. Однако в силу определенных причин юань пока не приобрел статус полноценной резервной валюты, оставаясь, по терминологии МВФ, «свободно используемой валютой». Следовательно, если по ВВП и некоторым другим макроэкономическим показателям Китай вполне в состоянии конкурировать с Соединенными Штатами Америки, то значимость китайского юаня, его место в мировой иерархии валют существенно ниже.

Как подтверждают приведенные данные, на протяжении многих лет удельный вес доллара США в международных резервах превышает долю всех остальных резервных валют, вместе взятых. Это позволяет обеспечить равновесие платежного баланса и государственного бюджета, решение проблем стимулирования роста ВВП, привлечения инвестиций в экономику и т. п., используя монетарный и валютный факторы. Вопрос весьма актуален для США, как и для многих других стран, которые в условиях неблагоприятной экономической конъюнктуры и финансовой нестабильности сталкиваются с внутренними и внешними вызовами: нарушением равновесия платежного баланса, ростом долговой нагрузки, несбалансированностью федерального бюджета. По данным Международного валютного фонда в 2016 г. в США дефицит федерального бюджета составил 2,9 % ВВП; сальдо счета текущих операций платежного баланса – минус 463 млрд долл. США, т. е. –2,6 % ВВП, сальдо финансового счета – минус 195,2 млрд долл. США, т. е. –1,1 % ВВП; государственный долг достиг уровня 106,4 % ВВП.

Сам по себе дефицит государственного бюджета в пределах 3–4 % ВВП не несет серьезной угрозы финансовой безопасности страны, однако предполагает поиск источников его финансирования. В данной ситуации государство может использовать такие варианты финансирования дефицита государственного бюджета, как выпуск долговых обязательств или дополнительная эмиссия денежной массы. Оба варианта реализуются с определенными сложностями: в первом случае это рост государственного долга, во втором – усиление инфляционных процессов в экономике. Страна – эмитент резервной валюты обладает возможностями избежать или существенно смягчить негативные последствия долговой и монетарной политики. Спрос на активы, номинированные в резервной, а тем более ключевой валюте, особенно со стороны иностранных инвесторов, находится на стабильно высоком уровне, что позволяет погашать обязательства, манипулируя инструментами денежно-кредитного и валютного регулирования.

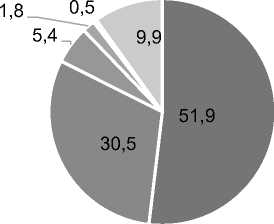

Развитие внешнеэкономических отношений связано с проведением международных расчетов. Как правило, в них используются резервные валюты, обладающие такими характеристиками, как устойчивость, стабильность, ликвидность. Доллар США, несмотря на утрату прежних позиций, играет ведущую роль в качестве валюты внешнеторговых расчетов: на его долю, по оценкам специалистов, приходится около 50 % общего объема операций [9]. Более точная информация представлена в данных международной банковской платежной системы SWIFT, включающих показатели степени участия валют в международных торговых расчетах по всем странам мира (табл. 3).

Таблица 3 – Динамика удельного веса валют в суммарной величине платежей

|

по внешнеторговым контрактам за 2012–2014 гг., % |

[10] |

||

|

Валюта |

2012 |

2013 |

2014 |

|

доллар США (USD) |

47,6 |

51,3 |

51,9 |

|

евро (EUR) |

33,0 |

31,0 |

30,5 |

|

фунт стерлингов (GBP) |

5,9 |

5,4 |

5,4 |

|

прочие |

13,5 |

12,3 |

9,9 |

|

Итого |

100 |

100 |

100 |

Как показывают данные таблицы 3, основными тенденциями динамики показателей в анализируемом периоде являются: а) укрепление позиций доллара США, что подтверждает увеличение его удельного веса в общей сумме платежей по внешнеторговым контрактам; б) практически стабильные показатели фунта стерлингов; в) снижение доли евро и прочих валют. В информации за 2014 г. из группы прочих валют выделены показатели удельного веса японской иены и китайского юаня, обращается внимание на активизацию их использования в качестве валюты платежа внешнеторговых контрактов, особенно в азиатских странах (рис. 2). Тем не менее доллар США по-прежнему остается наиболее востребованной валютой международных торговых расчетов.

доллар США евро фунт стерлингов японская иена китайский юань прочие

Рисунок 2 – Удельный вес валют в международных торговых расчетах в 2014 г., %

Активное использование американской валюты во внешнеторговых сделках вызывает необходимость накопления долларовых резервов, обеспечивающих расчеты по экспортно-импортным операциям, что в свою очередь повышает спрос и способствует укреплению позиций доллара в мировой валютной системе. Важную роль в данном случае играют торговые обычаи, которые подразумевают использование определенных денежных единиц в экспортно-импортных операциях с некоторыми товарами. Во внешней торговле исторически сложилась ситуация, когда подавляющая часть сырьевых товаров и продукции сельского хозяйства имела биржевые котировки в долларах США: из 92 наименований, информацию по которым публикует статистическая служба ООН, только по пяти товарным группам котировки номинировались в других валютах: бананы – в евро, чай и шерсть – британский фунт стерлингов, каучук – сингапурский доллар, олово – малазийский доллар.

В настоящее время исключительное положение доллара США на биржевых площадках сохраняется. Так, например, по данным сайта finance.ru, из 38 наименований сырьевых и продовольственных товаров только по четырем установлены котировки в других валютах (евро, фунт стерлингов, малазийский ринггит). Цены на важнейшие виды продукции, такие как драгоценные металлы, энергоносители, металлы, большая часть сельскохозяйственной продукции, включая мясо, молоко, масло, муку и др., устанавливаются в долларах.

С 70-х гг. прошлого века (1973 г.) широко известен термин «нефтедоллар», предложенный И. Овайссом, который подразумевает использование североамериканской валюты в качестве валюты котировок и валюты платежа по нефтяным контрактам, т. е. устойчивость доллара США обеспечивается стабильным спросом на нефть. В принципе, котировки в определенной валюте не обязывают участников сделки использовать ее для расчетов по контрактам, т. е. валюта цены и валюта платежа могут не совпадать. Однако это влечет за собой увеличение расходов покупателя, связанных с конвертацией валют, и делает нецелесообразным использование других денежных единиц. Анализ, проведенный экономистами Национального бюро экономических исследований (США), показал, что доллар – валюта с самыми низкими транзакционными издержками на мировом валютном рынке. Низкие транзакционные издержки в расчетных операциях и высокий уровень ликвидности способствуют упрочению позиций доллара США как валюты цены и валюты платежа внешнеторговых контрактов. Чем выше степень участия в международных сделках, тем больше спрос на эту валюту и тем ниже относительные затраты на проведение расчетных операций, что в совокупности способствует укреплению ее курса.

Одним из направлений использования резервных валют является участие, в том числе в качестве посредника, в проведении конверсионных операций. Доллар США занимает ведущие позиции на мировом валютном рынке, несмотря на некоторое снижение удельного веса операций с его участием за 2001–2016 гг. с 89,9 до 88,0 % (табл. 4).

Таблица 4 – Динамика валютной структуры международного валютного рынка, 2001–2016 гг., % [11, с. 73–74; 12]

|

Валюта |

2001 |

2004 |

2007 |

2010 |

2013 |

2016 (апрель) |

|

доллар США |

89,9 |

88,0 |

85,6 |

84,9 |

87,0 |

88,0 |

|

евро |

37,9 |

37,4 |

37,0 |

39,1 |

33,4 |

31,0 |

|

японская иена |

23,5 |

20,8 |

17,2 |

19,0 |

23,0 |

22,0 |

|

фунт стерлингов |

13,0 |

16,5 |

14,9 |

12,9 |

11,8 |

13,0 |

|

китайский юань |

– |

0,1 |

0,5 |

0,9 |

2,2 |

5,0 |

|

австралийский доллар |

4,3 |

6,0 |

6,6 |

7,6 |

8,6 |

7,0 |

|

канадский доллар |

4,5 |

4,2 |

4,3 |

5,3 |

4,6 |

5,0 |

|

прочие |

26,9 |

27,0 |

33,9 |

30,3 |

29,4 |

29,0 |

|

Итого |

200 |

200 |

200 |

200 |

200 |

200 |

Этот показатель на протяжении всего анализируемого периода оставался достаточно высоким, несмотря на серьезную конкуренцию других резервных валют, в первую очередь евро. В 2016 г. европейская валюта сдала позиции, тогда как в 1,6 раза повысилась доля австралийского доллара и в 50 раз – китайского юаня (по сравнению с 2004 г.). Поскольку в обменных операциях принимают участие две валюты, так называемые «валютные пары», то итоговая сумма удельных весов составляет 200 %.

Наиболее популярными являются операции с валютными парами, в которых одной из торгуемых валют является доллар США (табл. 5).

Таблица 5 – Динамика структуры конверсионных операций мирового валютного рынка по наиболее торгуемым валютным парам за 2001–2016 гг. (в среднем за день), % [13]

|

Валютная пара |

2001 |

2007 |

2010 |

2013 |

2016 (декабрь) |

|

доллар США / евро |

30 |

26,8 |

27,7 |

24,1 |

21,0 |

|

доллар США / японская иена |

20,2 |

13,2 |

14,3 |

18,3 |

17,0 |

|

доллар США / фунт стерлингов |

10,4 |

11,6 |

9,1 |

8,8 |

11 |

|

доллар США / канадский доллар |

4,3 |

3,8 |

4,6 |

3,7 |

7 |

|

доллар США / австралийский доллар |

4,1 |

5,6 |

6,3 |

8 |

9 |

|

прочие |

31 |

39 |

33,5 |

37,1 |

35,0 |

По данным, приведенным в таблице 5, можно сделать вывод, что торговля валютными парами с участием доллара и валют наиболее развитых стран в 2016 г. занимала более половины объемов всех сделок (65,0 %). Если учитывать операции с другими, менее востребованными валютами, то данная цифра увеличится до 80 % и более. Сравнительно высокий удельный вес евро в структуре валютообменных операций в определенной степени обеспечивается за счет проведения сделок валютной пары «доллар – евро», которые в общем объеме операций с участием доллара занимают 33 %, а с участием евро – 70 % [14, с. 14]. Таким образом, доллар США сохраняет ведущие позиции, что усиливает его влияние на развитие мирового валютного рынка и мировой валютной системы в целом.

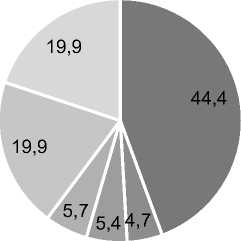

Доллар США широко используется на рынке капиталов в качестве валюты международных обязательств. Государства, создавая резервы, стремятся вкладывать их в наиболее надежные, высоколиквидные активы, номинированные в стабильной валюте, пользующейся повышенным спросом. К таким активам относятся государственные казначейские облигации США, которые длительное время активно использовались и используются большинством стран в качестве инструмента размещения международных резервов. Предпочтения этих вложений связаны с такими критериями эффективности, как минимальный риск и ликвидность. Крупнейшими держателями государственных ценных бумаг США являются КНР и Япония: их вложения составили соответственно 1239,1 и 1238,6 млрд долл. США (январь 2015 г.), т. е. по 19,9 % общей величины выпущенных государственных казначейских обязательств (рис. 3).

Прочие Страны - экспортеры нефти Страны Карибского бассейна Бельгия Япония КНР

Рисунок 3 – Доля вложений в государственные казначейские обязательства США по странам мира на начало 2015 г., % [15]

В последние годы по ряду причин как экономического, так и политического характера этот вид активов стал менее привлекательным для инвесторов. Так, например, Российская Федерация существенно (почти в два раза) снизила объем вложений с 164,4 млрд долл. в 2013 г. до 86,2 млрд долл. в январе 2017 г. (1,3 % общей величины). КНР также уменьшает долю инвестиций в эти активы, а Израиль полностью отказался от них с целью диверсификации международных резервов и ослабления экономической и политической зависимости от США. Несмотря на это, государственные казначейские обязательства США все еще остаются одним из наиболее востребованных активов в качестве инструмента размещения международных резервов.

Наблюдается тенденция роста вложений в корпоративные ценные бумаги американских компаний – акций и облигаций, которые также номинированы в долларах США. На их долю в 2014 г. пришлось 19,3 % общего объема обязательств. Портфель корпоративных бумаг США у официальных властей других стран за три года увеличился в 1,7 раза [16]. Следовательно, активы, номинированные в долларах, по-прежнему являются привлекательным инструментом сбережения и накопления финансовых ресурсов, в том числе в случае переключения спроса с государственных на ценные бумаги частных компаний.

После Второй мировой войны 44 государства объявили о привязке своих валют к доллару США, который имел полноценное золотое обеспечение, а Федеральная резервная система (ФРС) гарантировала беспрепятственный размен национальной валюты на золото. В настоящее время валюты восьми стран непосредственно привязаны к доллару, в этих странах валюта США используется в качестве законного средства платежа [17, с. 480]. В той или иной степени денежные единицы еще более 40 стран тесно связаны с динамикой курса доллара США. Если же учесть государства, использующие привязку денежных единиц к валютной корзине, в состав которой, как правило, включен доллар США, и другие формы курсовой политики центральных банков ряда стран, увязанные с американской валютой, а также корзину СДР, где доллар имеет наибольший вес (41,73 %), то можно сделать вывод: значительная часть национальных валют в той или иной мере привязывает свою курсовую политику к доллару США. Это является, с одной стороны, показателем доверия, а с другой – фактором упрочения позиций, стабилизации и устойчивости доллара США, что способствует «воспроизводству» особой роли доллара США в мировой валютной системе.

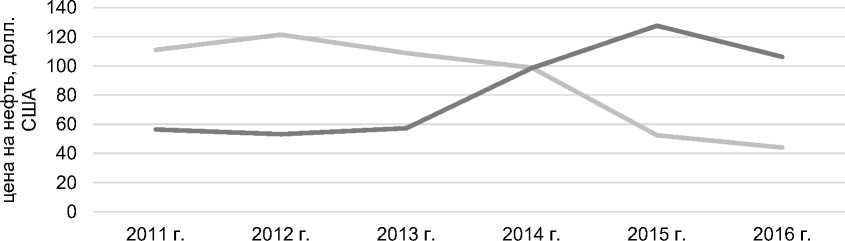

Прямым продолжением сложившейся ситуации выступает воздействие монетарной и валютной политики США на экономику других стран. Механизм этого влияния действует опосредованно, но эффективно. Доходная часть государственного бюджета РФ и других нефтедобывающих стран в значительной степени формируется за счет поступлений от продажи энергоносителей. Эти поступления, в свою очередь, зависят не только от объемов добычи и реализации на внутреннем и внешнем рынке, но и от цены нефти на мировом рынке, курса доллара к национальной валюте. Причем оба показателя тесно связаны между собой, что подтверждают данные по РФ (рис. 4).

цена на нефть, долл. США ^^^^^n курс доллара США, р.

Рисунок 4 – Динамика цен на нефть и курса доллара США к рублю за 2011–2016 гг. [18]

Изменение курса рубля практически синхронно совпадает с динамикой цены на нефть. Для российской экономики, как и для экономики других нефтедобывающих государств, курс доллара – один из ключевых факторов формирования доходной части бюджета, уровня инфляции, сальдо платежного баланса и т. п. При разработке вариантов проекта бюджета РФ эти показатели – цена на нефть и курс доллара США к рублю – используются в качестве индикативных. Нефтяные цены определяются конъюнктурой мирового рынка энергоносителей и относятся к факторам трансграничного воздействия на макроэкономические показатели. Инструментом влияния на ее формирование является взаимодействие с другими нефтедобывающими странами и их объединением – ОПЕК. Достижение договоренностей между странами – очень сложный процесс, который далеко не всегда заканчивается позитивным результатом в силу несовпадения интересов сторон, поэтому преодолеть влияние внешних шоков на формирование курса рубля чрезвычайно сложно.

Курс национальной валюты, выступая индикатором развития экономики, тесно связан с макроэкономическими показателями: ВВП, сальдо платежного баланса, величиной национального дохода и др. Эти показатели через трансмиссионный механизм находятся под опосредованным влиянием монетарной и валютной политики ФРС США. Причем такая ситуация характерна для большинства стран, и не только развивающихся. Как отмечал в октябре 2014 г. на сессии МВФ и Всемирного банка министр финансов РФ А. Силуанов, курс рубля зависит от политики ФРС США. Повышение процентных ставок, которое пришло на смену политике количественного смягчения, стало фактором, способствующим ослаблению валюты РФ и большинства других стран, в первую очередь стран с развивающейся экономикой.

Начавшийся в 2007 г. финансовый кризис обусловил применение монетарными властями США нетрадиционных методов денежно-кредитного регулирования, так называемой политики количественного смягчения (QE – quantitative easing). Видимым проявлением такой политики стал постоянный рост денежной массы: за период 2008–2014 гг. – примерно в 1,5 раза (на 46,6 %) при среднегодовом приросте 4,9 %. Вполне ожидаемо это вызвало рост цен на нефть и некоторое укрепление реального курса рубля.

Результаты проведенных российскими и зарубежными учеными исследований подтвердили влияние политики количественного смягчения на макроэкономические показатели отдельных стран: ВВП, уровень инфляции, курс национальной валюты, чистый экспорт, приток иностранного капитала и т. д. Так, например, реальные темпы роста экономики Бразилии повысились на 3,5 %, укрепился курс национальной валюты, увеличился приток иностранного капитала. Отрицательное влияние политика количественного смягчения оказала на показатели ВВП Индии, Индонезии, Филиппин. Уровень инфляции в странах Азии (кроме КНР) снизился, а Латинской Америки – повысился. В целом отрицательное влияние трансмиссионный механизм монетарной политики США оказал на экономику РФ [19, с. 80]. Каналами воздействия в данном случае являются: валютный курс, денежное предложение (так называемый монетаристский канал), процентные ставки, кредитование. Все эти каналы так или иначе увязываются с операциями в сфере валютных отношений, где доллар США занимает лидирующие позиции.

Таким образом, доллар США играет ведущую роль в мировой валютной системе. Эта роль наиболее точно характеризуется термином «ключевая валюта». В отсутствие конкретных критериев для обоснования статуса американской валюты используются показатели его удельного веса в международных расчетах. Такой подход (условно его можно назвать прагматичным) вполне приемлем, но дает одностороннюю оценку позициям доллара США в мировой валютной системе. Необходимо учитывать прямую или опосредованную зависимость от него динамики курсов валют многих стран, а через курсовую политику – основных показателей экономического развития. Это уже качественно иные уровень и каналы влияния, которые позволяют сохранять особое положение доллара, дающее серьезные преимущества и прямые выгоды государству-эмитенту. Сложившийся «имидж» доллара США как наиболее надежной и устойчивой денежной единицы, способной противостоять неблагоприятной макроэкономической конъюнктуре, сформировал своего рода инерцию выбора предпочтений в решении принципиальных вопросов развития экономики многих стран. Учет данного фактора, определение каналов, характера и степени влияния монетарной и курсовой политики ФРС США позволяют прогнозировать возможные негативные последствия принимаемых решений как для мировой экономики в целом, так и для национальных экономик отдельных стран, своевременно разрабатывать и принимать меры по их нейтрализации.

Ссылки и примечания:

-

1. Международные валютно-кредитные и финансовые отношения : учебник / под ред. Л.Н. Красавиной. 3-е изд., пере-раб. и доп. М., 2005. 576 с.

-

2. Блекус В.В. Словарь терминов по курсу «Финансы, деньги, кредит». Электроизолятор, 2011. 52 с.

-

3. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 6-е изд., перераб и доп. М., 2014. 512 с.

-

4. Гукасьян Г.М. Экономика от А до Я. Тематический справочник. М., 2007. 480 с.

-

5. Международные валютно-кредитные и финансовые отношения. С. 30.

-

6. Bergsten C.F. The Dilemmas of the Dollar. The Economics and Politics of US International Monetary Policy. N. Y., 2014. 584 p.

-

7. Currency Composition of Official Foreign Exchange Reserves [Электронный ресурс] URL:

-

8. Рисунок 1 составлен по данным Банка России. См.: Статистика [Электронный ресурс]. URL: http://www.cbr.ru/statis-tics/?Prtld=date (дата обращения: 10.04.2017).

-

9. Адлер И.А. Роль доллара США в обслуживании внешнеторговых операций // Горный информационно-аналитический

бюллетень (научно-технический журнал). 2010. № 7. С. 46–50 ; Bergsten C.F. Op. cit.

-

10. Таблица 3 и рисунок 2 составлены по: Worldwide Currency Usage and Trend [Электронный ресурс] : information paper prepared by SWIFT in collaboration on with City of London and Paris EUROPLACE. 2015. December. P. 7. URL: https://www.swift.com/node/19186 (дата обращения 26.05.2017).

-

11. Иваненко И.А. Глобальные трансформации структуры мирового валютного рынка // Российский внешнеэкономический вестник. 2015. № 10. С. 67–84.

-

12. Отчет по Форекс за период 2013–2016 от Банка международных расчетов [Электронный ресурс]. URL:

-

13. Иваненко И.А. Указ. соч. С. 76 ; Отчет по Форекс …

-

14. Пищик В.Я. Евро и доллар: конкуренция и партнерство в условиях глобализации. М., 2002. 304 с.

-

15. Катасонов В. Внешний долг США и его главные зарубежные держатели [Электронный ресурс]. URL:

-

16. Там же.

-

17. Моисеев С.Р. Международные валютно-кредитные отношения : учеб. пособие. 2-е изд., перераб. и доп. М., 2007. 816 с. 18. Рисунок 4 составлен по данным Банка России. См.: Статистика [Электронный ресурс].

-

19. Международные валютно-кредитные и финансовые отношения. С. 80.

(дата обращения: 15.05.2016).

(дата обращения: 25.05.2017).

(дата обращения: 08.04.2017).

Список литературы Доллар США - ключевая валюта мировой финансовой системы

- Международные валютно-кредитные и финансовые отношения: учебник/под ред. Л.Н. Красавиной. 3-е изд., перераб. и доп. М., 2005. 576 с.

- Блекус В.В. Словарь терминов по курсу «Финансы, деньги, кредит». Электроизолятор, 2011. 52 с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 6-е изд., перераб и доп. М., 2014. 512 с.

- Гукасьян Г.М. Экономика от А до Я. Тематический справочник. М., 2007. 480 с.

- Bergsten C.F. The Dilemmas of the Dollar. The Economics and Politics of US International Monetary Policy. N. Y., 2014. 584 p.

- Currency Composition of Official Foreign Exchange Reserves URL: http://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4 (дата обращения: 15.05.2016).

- Статистика . URL: http://www.cbr.ru/statistics/?Prtld=date (дата обращения: 10.04.2017).

- Адлер И.А. Роль доллара США в обслуживании внешнеторговых операций//Горный информационно-аналитический бюллетень (научно-технический журнал). 2010. № 7. С. 46-50; Bergsten C.F. Op. cit.

- Таблица 3 и рисунок 2 составлены по: Worldwide Currency Usage and Trend : information paper prepared by SWIFT in collaboration on with City of London and Paris EUROPLACE. 2015. December. P. 7. URL: https://www.swift.com/node/19186 (дата обращения 26.05.2017).

- Иваненко И.А. Глобальные трансформации структуры мирового валютного рынка//Российский внешнеэкономический вестник. 2015. № 10. С. 67-84.

- Отчет по Форекс за период 2013-2016 от Банка международных расчетов . URL: https://justforex.com/blog/ru/statistika-foreks/(дата обращения: 25.05.2017).

- Пищик В.Я. Евро и доллар: конкуренция и партнерство в условиях глобализации. М., 2002. 304 с.

- Катасонов В. Внешний долг США и его главные зарубежные держатели . URL: http://www.fondsk.ru/news/2015/04/09/(дата обращения: 08.04.2017).

- Моисеев С.Р. Международные валютно-кредитные отношения: учеб. пособие. 2-е изд., перераб. и доп. М., 2007. 816 с.