Досудебное урегулирование налоговых споров

Автор: Солодовникова У.Н., Ходулина Д.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140113113

IDR: 140113113

Текст статьи Досудебное урегулирование налоговых споров

На данный момент, в России существует большое количество спорных ситуаций, которые можно разрешить без вмешательства судов.

При досудебном урегулировании налогового спора между налоговым органом и налогоплательщиком разрешение конфликта непосредственно происходит во время возникновения спора. Обычно, налоговый конфликт происходит в связи с несогласием налогоплательщика с решением налогового органа по итогам камеральной, выездной налоговой проверки а также в связи с отказом каких- либо юридических действий в отношении налогоплательщика (возврат налога, постановка на налоговый учет, возмещение НДС). При этом если для налоговых органов законодательство о налогах и сборах устанавливает обязательные требования о досудебном урегулировании споров, то в отношении налогоплательщиков в определенных категориях дел предусмотрено еще право на досудебное урегулирование[1].

В соответствии со ст. 148 АПК РФ арбитражный суд может оставить заявление только тогда, когда установит, что истцом не был соблюден досудебный порядок, предусмотренный договором или федеральным законом РФ. Только в случае уклонения или отказа налогоплательщика от добровольной уплаты налогов

Налоговый орган может обратиться в суд для взыскания суммы налоговых санкций только в том случае, когда налогоплательщик добровольно отказывается уплатить всю сумму налога или же пропустит срок уплаты указанный в требовании об уплате налоговой санкции (ст.104 НК РФ). Если в иск налогового органа включено требование о взыскании пени, и к моменту подачи иска оно не было уплачено, то досудебное урегулирование спора состоит в указании налоговым органом в ранее направленном налогоплательщику требовании размера недоимки с даты, с которой начисляется пеня[2].

Несоблюдение налоговым органом указанной процедуры влечет за собой оставление иска без какого- либо движения.

Вообще, налоговые органы на имя должника отправляют не только требование об уплате налога, но и решение о привлечении данного налогоплательщика к налоговой ответственности, в котором прописан срок уплаты налоговой санкции.

Другим обязательным условием досудебного урегулирования спора суды считают вручение требования только уполномоченному налогоплательщиком лицу[4].

Соблюдение досудебного порядка взыскания недоимки путем выставления требования является обязательным. Требование об уплате налога включает в себя: сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направленного требования; сроке уплаты налога, установленного законодательством о налогах и сборах; сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком (ст.69 НК РФ).

Каждый налогоплательщик может (если таковые имеются) обжаловать ненормативные акты налоговых органов, а также незаконные действия (бездействие) должностных лиц налоговых органов. Для этого ему необходимо написать жалобу должностному лицу вышестоящего органа. Аналогично, налогоплательщик может подать жалобу в арбитражный суд. Исходя из ст. 137 НК РФ: если права налогоплательщика не нарушены, ему не следует подавать жалобу на налоговую инспекцию, так как она рассматриваться не будет[6].

Досудебное разрешения того или иного налогового конфликта, порядок обжалования актов налоговых органов имеет ряд преимуществ со стороны налогоплательщика:

-

• простота и оперативность рассмотрения;

-

• отсутствие уплаты государственной пошлины;

-

• возможность определить позицию вышестоящего

налогового органа.

В том случае, если жалоба рассмотрена и ее итог будет отрицательным, налогоплательщику стоит основательно готовиться к судебному процессу. Порядок досудебного обжалования актов налогового органа ненормативного характера, действий или бездействия их должностных лиц регламентирован НК РФ, а также разъяснен письмами и Регламентом ФНС России. В Налоговом кодексе РФ административный порядок обжалования актов налоговых органов, действий или бездействия их должностных лиц регулируется статьями 137, 139 - 141. Однако необходимо учесть, что НК РФ не предусматривает подачу жалобы налогоплательщика как обязательное условие досудебного порядка урегулирования налогового спора[3].

Подача жалобы осуществляется в течении трех месяцев со дня, когда он узнал о нарушении своих прав.

По итогам жалобы налоговый орган вправе (ст.140 НК РФ):

-

• оставить жалобу без удовлетворения;

-

• отменить акт налогового органа и назначить

дополнительную проверку;

-

• отменить решение и прекратить производство по делу о

налоговом правонарушении;

-

• изменить решение или вынести новое решение.

Если уплаченная налогоплательщиком сумма денежных средств превысила размер налога (который необходимо уплатить), то зачет сумм, излишне уплаченного налога в счет предстоящих платежей осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Таким же образом производится возврат взысканных сумм, которые были излишне уплачены (ст.79 НК РФ). В случае отказа на возврат или зачет сумм излишне взысканных или уплаченных налогоплательщик имеет право обжаловать данные действия налоговых органов.

Если по окончанию налогового периода сумма различных налоговых вычетов превышает общую сумму налога, то текущая, не зачтенная разница подлежит возврату или возмещению, по письменному заявлению налогоплательщика (ст. 176 НК РФ)[5].

В настоящее время в Российской Федерации существуют варианты досудебного урегулирования налоговых споров методами согласования различных доказательств и фактов с помощью посредника.

В соответствии с п.2 ч.1 ст.135, ч.2 ст.158 АПК РФ стороны по спору могут урегулировать спор с помощью посредника. Посредничество представляет собой урегулирование разногласий с помощью незаинтересованного лица, именуемого посредником, который оказывает сторонам содействие в ведении переговоров и способствует достижению соглашения между ними.

Посредничество принимает форму переговоров между сторонами с участием третьей стороны - судебного сотрудника или иного лица, которое помогает им добровольно прийти к взаимоприемлемому разрешению спора или решению отдельных спорных вопросов. В связи с этим важная роль отводится стадии подготовки дела к судебному разбирательству, особенно собеседованию судьи со сторонами или их представителями. В процессе собеседования судья непосредственно сам может содействовать сторонам в урегулировании спора через конкретизацию спорных моментов, сближение позиций сторон, а также согласование и фиксирование доказательственных фактов[4].

И налоговые органы, и налогоплательщик при обращении в суд должны раскрыть доказательства, на которые ссылаются как на основание своих требований и возражений, до начала судебного заседания.

Досудебная подготовка дел при раскрытии доказательств

В соответствии с п.6 ст.100 НК РФ налогоплательщик имеет право составить письменные возражения по акту выездной налоговой проверки, в которых представляются дополнительные доказательства правоты налогоплательщика, а также судебные прецеденты по рассмотрению аналогичных ситуаций. Это могут быть письменные доказательства, такие как бухгалтерские документы, судебные акты других судов по рассмотрению аналогичных ситуаций по налоговым спорам, более точное применение норм материального права: гражданского, налогового, таможенного, банковского, валютного законодательства, а также применение закона, имеющего более высокую юридическую силу. Если в российском законодательстве не предусмотрена такая норма, то необходимо руководствоваться международным законодательством, т.к. в соответствии со ст.15 Конституции РФ нормы международного права включаются в правовую систему Российской Федерации.

После получения письменных возражений налоговые органы, изучив представленные дополнительные доказательства, снимают частично или полностью все разногласия. Таким образом, налоговый спор досудебной процедурой составления письменных возражений будет урегулирован полностью или частично, в любом случае до судебного рассмотрения дойдет меньше спорных моментов.

Рассмотрим статистику показателей за 2011-2013 год по урегулированию налоговых споров в ХМАО-Югре[2].

Таблица 1

Анализ составленных и оспоренных актов по результатам налоговых проверок по ХМАО-Югре (2011-2013г.г.)

|

Показатели |

2011 |

2012 |

2013 |

|||

|

Количес тво актов |

Уд. вес |

Кол-во актов |

Уд. вес |

Количес тво актов |

Уд. вес |

|

|

Количество актов, составленных по налоговым проверкам (всего, ед.), в том числе: |

75 128 |

100 |

69 205 |

100 |

59 854 |

100 |

|

по камеральным налоговым проверкам |

49 012 |

65,2 |

43 954 |

63,5 |

37 980 |

63,5 |

|

по выездным налоговым проверкам |

790 |

1 |

661 |

0,95 |

519 |

0,87 |

|

по результатам обнаружения фактов, свидетельствующих о налоговых правонарушениях (статья 101.4 НК РФ) |

26 990 |

35,9 |

24 590 |

35,5 |

21 355 |

35,7 |

|

Количество актов, оспоренных налогоплательщиками на стадии рассмотрения материалов налогового контроля (всего, ед), в том числе: |

2 056 |

2,7 |

1 554 |

2,25 |

1 535 |

2,6 |

|

по камеральным налоговым проверкам |

912 |

1,2 |

836 |

1,2 |

785 |

1,3 |

|

по выездным налоговым проверкам |

356 |

0,47 |

272 |

0,39 |

223 |

0,38 |

|

по результатам обнаружения фактов, свидетельствующих о налоговых правонарушениях (статья 101.4 НК РФ) |

405 |

0,54 |

446 |

0,64 |

527 |

0,88 |

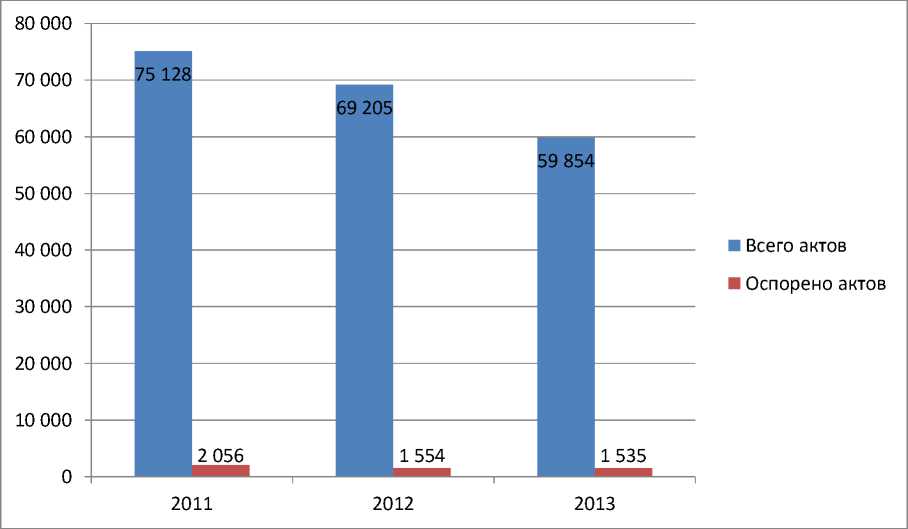

Исходя из данных таблицы 1, можно отметить, что количество актов налоговых органов сокращается, основную численность которых составляют камеральные проверки, что свидетельствует об улучшении работы ФНС ХМАО-Югры.

По данным УФНС по Ханты-Мансийскому автономному округу всего на территории округа налоговыми органами составлено 59 854 акта по налоговым проверкам за 2013 года, это на 20 % меньше чем в 2011 году (75128) и на 13 % меньше чем в 2012 году (69 205).

При подведении итогов за 2013 год, отмечено, что эффективность данной системы досудебного урегулирования повлияла на продолжающуюся по сей день тенденцию уменьшения количества споров с участием налоговых органов. Количество споров, которые рассматривает ежегодно арбитражный суд сокращается в среднем на 17%.

Рисунок 1 – Наглядное изменение количества актов (2011-2013 года), составленных по результатом налоговых проверок

Как показывает рисунок, наблюдается значительное уменьшение актов налоговых проверок и, соответственно, уменьшение количества оспоренных актов.

Данный факт, сокращения количества актов, связан с многими факторами, одним из которых является – сокращение налоговых проверок (как камеральных, так и выездных). Данное сокращение связано с работой налоговых органов, а именно: точечными выездными налоговыми проверками, которые способствуют проведению предпроверочного анализа.

Другим, наиболее влиятельным факторам, является уменьшение индивидуальных предпринимателей (около 7%)[7].

Таблица 2

Анализ количества удовлетворенных возражений по ХМАО-Югре (2011-2013г.г.)

|

Показатель |

2011 |

2012 |

2013 |

|

Количество актов налоговых органов, оспоренных налогоплательщиками на стадии рассмотрения материалов проверки |

2 056 |

1 554 |

1 535 |

|

Количество удовлетворенных возражений: |

1 413 |

1 093 |

1070 |

|

Полностью |

921 |

580 |

534 |

|

Частично |

492 |

513 |

536 |

|

Процент удовлетворенных возражений от общего количества |

68.7 |

70.3 |

69.7 |

-

1) 2011год- 2056 возражений, из них: 921 полностью удовлетворенных и 492 частично удовлетворенных ( 68,7% );

-

2) 2012 год- 1554 возражений, из них: 580 полностью

удовлетворенных и 513 частично удовлетворенных (70,3%);

-

3) 2013 год- 1535 возражений, из них: 534 полностью

удовлетворенных и 536 частично удовлетворенных (69.7%).

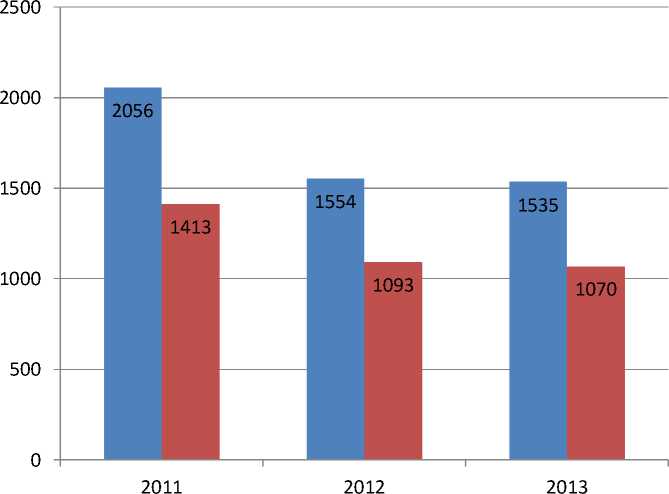

Анализ показывает, что наблюдается снижение количества поданных налогоплательщиками возражений. В 2013 году налогоплательщиками оспорено 1 535 актов из 59 854 актов налоговых органов (2,6%), в 2012 году-1 554 акта из 69 205 актов (2,2 %)[7].

Оспоренно

Удовлетворенно

Рисунок 2 - Визуальное соотношение удовлетворенных возражений налогоплательщиков к общему числу актов

Рисунок показывает соотношение общего числа оспоренных актов к числу удовлетворенных. Рассматривая 2013 год: оспорено 1535 актов(2,6%) от общего числа 59 854 актов, из которых 1070 было удовлетворено. В 2012 году мы наблюдаем аналогичную ситуацию 1554 акта (2,2 %) оспорено из общего количества- 69 205. Исходя из представленного анализа, можно сделать вывод, о наличии тенденции к снижению количества возражений, поданных налогоплательщиками.

По словам руководителя ФНС России М.В. Мишустина: «ФНС России уже добилась определенных положительных результатов в этом направлении. За последние четыре года количество ежегодных проверок сократилось на 32%. Благодаря введению процедуры обязательного досудебного урегулирования налоговых споров их количество за четыре года снизилось с 70 до 50 тысяч. Если до сих пор этот порядок распространялся на решения по налоговым проверкам, то с 2014 года он действует на все виды налоговых споров, отметил Руководитель Налоговой службы. При этом законом введен ускоренный порядок рассмотрения споров по всем видам действий (бездействия) в 15-дневный срок, а налогоплательщикам увеличен срок подачи жалобы с 10 дней до одного месяца»[7].

Список литературы Досудебное урегулирование налоговых споров

- Абанин М.А. Специальные налоговые режимы как инструмент налогового планирования.//Хозяйство и право, 2010, №10. -С.76-86

- Пансков В.Г. Налоги и налогообложение в РФ. -М.: Книжный мир, 2009. -245с.

- Постановление Правительства Российской Федерации от 07.04.2004 №185 "Вопросы Министерства финансов Российской Федерации" (в ред. Постановления Правительства РФ от 30.11.2005 №704).

- Приказ Министерства Российской Федерации по налогам и сборам от 17.08.2001 №БГ-3-14/290 "Об утверждении регламента рассмотрения споров в досудебном порядке"

- Федеральный закон Российской Федерации от 29.06.2004 №58-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления" (в ред. Федерального закона от 30.12.2006 №266-ФЗ

- Федеральный закон от 27.07.2010 N 229-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса РФ и некоторые другие законодательные акты РФ, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования"

- Электронный ресурс: www.nalog.ru