Досудебный порядок урегулирования налоговых споров: преимущества и недостатки

Автор: Тарасюк Е.Д., Левшукова О.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В статье рассмотрен механизм досудебного урегулирования налоговых споров налогоплательщиков с налоговыми органами. Описаны преимущества и недостатки данной процедуры, и представлены этапы разрешения налоговых споров.

Налогоплательщики, налоговые органы, разрешение спора, права, обязанности, методы, этапы

Короткий адрес: https://sciup.org/140122661

IDR: 140122661

Текст научной статьи Досудебный порядок урегулирования налоговых споров: преимущества и недостатки

Чиновники ФНС России давно говорят о том, что необходимо совершенствовать административную процедуру обжалования актов налоговых органов ненормативного характера, а также их действий или бездействий. Законопроект о внесении изменений в ч.1 НК РФ в отношении досудебного урегулирования налоговых споров поступил в Государственную думу в середине декабря 2012 года. И только 2 июля 2013 года Федеральным законом № 153-ФЗ «О внесении изменений в часть первую Налогового кодекса РФ», внесены изменения в порядок досудебного рассмотрения споров между налоговыми органами и налогоплательщиками, которые вступили в силу с 1 января 2014 года.

Внесенные изменения предполагают, что с 2014 года процедура досудебного обжалования ненормативных актов налоговых органов, действий или бездействий их должностных лиц в вышестоящий налоговый орган стала обязательной для всех [1,2].

Ранее такое условие применялось только в отношении решений о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, вынесенных по итогам налоговых проверок. Иные ненормативные акты, действия, бездействия (например, решение о взыскании задолженности за счет денежных средств на счетах налогоплательщика или за счет имущества налогоплательщика) можно было обжаловать сразу в суд.

С точки зрения защиты прав и законных интересов налогоплательщиков у современного механизма досудебного урегулирования налоговых споров имеются существенные достоинства, среди них:

-

1. Институт апелляционного обжалования;

-

2. Невозможность ухудшения положения лица по результатам рассмотрения его жалобы.

Досудебный порядок урегулирования налоговых споров имеет ряд преимуществ. Первым из них является то, что претензионный порядок обжалования менее формализован, чем судопроизводство. Он более понятен, доступен и не требует от налогоплательщиков особых познаний в области юриспруденции.

Второе преимущество заключается в том, что такой способ отстаивания прав и интересов для налогоплательщиков менее затратен. При рассмотрении иска в суде организация или физическое лицо должны уплатить государственную пошлину, а возможно, и оплатить услуги адвоката. Рассмотрение же спорной ситуации вышестоящим налоговым органом производится бесплатно.

Еще одним преимуществом рассматриваемого порядка обжалования заключается в сравнительно небольших сроках рассмотрения жалоб и более коротком исполнении решения по жалобе в сравнении с судебным делопроизводством.

Между тем, у досудебного порядка урегулирования налоговых споров существуют и недостатки. К первому из них можно отнести то, что на данный момент не урегулирован вопрос о компенсации налогоплательщику расходов, которые он понесет в связи с тем, что для подготовки документов и защиты своих интересов в вышестоящем налоговом органе у него возникает необходимость привлечения внешнего консультанта.

В этом случае налогоплательщику нужно будет решить либо понести расходы на консультанта и действительно попытаться урегулировать спор с налоговым органом в досудебном порядке, либо своими силами формально подать жалобу, получить право на обращение в суд, и уже в судебном порядке защищать свои права с возможностью компенсации судебных издержек.

Помимо этого, применение порядка досудебного урегулирования налоговых споров благоприятно отражается и на работе судебных органов. Сокращение исков налогоплательщиков свидетельствует о том, что вышестоящие налоговые органы действительно исправляют очевидные ошибки нижестоящих инспекций. Это позволяет избежать поступления в суд заведомо бесперспективных дел.

Порядок обжалования актов налоговых органов и действий (бездействия), их должностных лиц в досудебном порядке, применяемый в настоящее время, имеет четко организованную последовательность.

Оценка механизма досудебного урегулирования налоговых споров показывает, что данный институт получил четкую структуру и понятийный аппарат благодаря правовому закреплению его основ. Он удобен для налогоплательщиков своей оперативностью и финансовой доступностью. Сроки обжалования, которые действуют в настоящее время, должны в полной мере позволять налогоплательщикам использовать свое право на защиту.

По сути, налогоплательщик, обнаружив нарушение налоговыми органами своих прав, должен понимать, что в Российской Федерации существует три этапа урегулирования споров. При этом нарушения могут быть качественно различными:

-

- правовые нарушения, под которыми понимаются некорректные ссылки на законодательство РФ либо неверное толкование норм налогового и смежных с ним отраслей права;

-

- процессуальные нарушения, которые представляют собой явное отступление от догм НК РФ (ст. 32);

-

- расчетные нарушения, в рамках которых налоговые органы допускают неточности либо грубые ошибки при определении налоговой базы, суммы налога либо объема взысканий (штрафы, пени) и т.п.

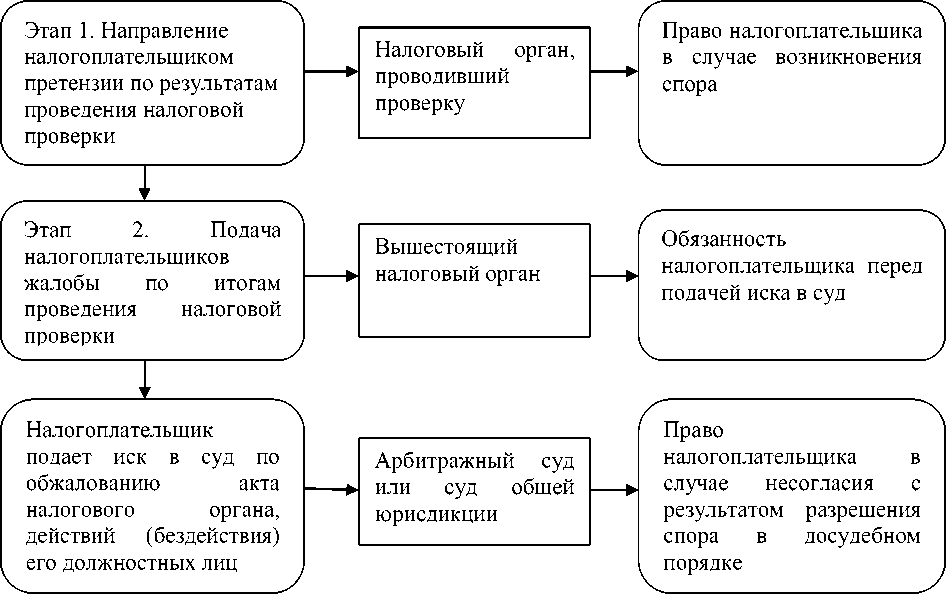

Рассмотрим этапы разрешения налоговых споров в виде схемы на рис. 1.

Рисунок 1– Этапы разрешения налоговых споров

В конечном итоге большая часть возникающих налоговых споров будет разрешаться в досудебном порядке при условии, что каждый из этих этапов по их разрешению будет на практике реализовываться в полном объеме.

Таким образом, для исполнения данной цели нашим государством должны разрабатываться меры по усовершенствованию нормативноправовой базы путем вовремя внесенных изменений в налоговое законодательство, активному применению примирительных процедур, оперативному и четкому реагированию на допущенные ведомственные нарушения, формированию информационных баз с ключевыми условиями и позициями решений по жалобам, а также созданию института по высокопрофессиональному налоговому консультированию.

Список литературы Досудебный порядок урегулирования налоговых споров: преимущества и недостатки

- Налоговый кодекс Российской Федерации: Части первая и вторая. -М.: Издательство «Омега Л», 2016. -939 с.;

- Федеральный закон «О внесении изменений в часть первую Налогового кодекса Российской Федерации» от 02.07.2013 № 153-ФЗ (последняя редакция);

- «Концепция развития досудебного урегулирования налоговых споров в системе налоговых органов Российской Федерации на 2013 -2018 годы»;

- Белобородова А. С. Перспективы в развитии досудебного урегулирования налоговых споров в Российской Федерации/А.С. Белобородова//Экономика, управление и инвестиции, 2013. № 2(2);

- Иванов А. Е. Налоговые мотивы: ненавязчивое исполнение/А.Е. Иванов//Финансы, 2011. №19(398). С. 53-55.