Движение отечественного нефтегазового комплекса на Восток - вынужденная мера или долгосрочная стратегия. Часть 1

Автор: Цацулин А.Н., Быков А.И.

Журнал: Общество. Среда. Развитие (Terra Humana) @terra-humana

Рубрика: Эффективное управление

Статья в выпуске: 4 (69), 2023 года.

Бесплатный доступ

Материал статьи представляется авторам чрезвычайно актуальным в связи с принятыми западным сообществом против России 11 пакетами, содержащими более 12 тыс. всевозможных санкций и ограничений, в том числе в отношении экспортных поставок углеводородов. Это обстоятельство поставило отечественную экономику в чрезвычайно сложное положение, особенно в условиях проведения специальной военной операции. Переориентация нефтегазовой отрасли на Восток, на страны Большой Евразии, круглогодичное транспортно-промышленное освоение Северного морского пути и Арктической зоны России позволит не только преодолеть возникшие проблемы и трудности, но и укрепить политические и экономические связи с государствами Шёлкового пути и ОДКБ. Цель исследования заключается в комплексной экономической оценке претворения государственной Программы социальной газификации / догазификации в субъектах Федерации, а также в прогнозировании промышленного производства на базе переработки углеводородного сырья по разным степеням технологических переделов в линейки товаров народного потребления и продукты, предназначенные на экспорт. Полученные на данный момент авторами статьи результаты исследования сводятся к обзору информационных источников по выявленным проблемам, анализу отдельных вопросов динамики добычи, экспортных поставок, транспортировки и ценообразования на отечественное углеводородное сырьё, к определению успешности реализации программы газификации в отдельных субъектах Федерации. Задействованные концептуальные подходы подверглись обсуждению. В заключение статья сопровождается рядом авторских выводов.

Газовый рынок, газификация / догазификация, «Сила Сибири», санкции, ограничения, от- раслевая конкуренция, сжиженный природный газ, транспортировка газа

Короткий адрес: https://sciup.org/140305710

IDR: 140305710 | УДК: 332.05 | DOI: 10.53115/19975996_2023_04_004_011

Текст научной статьи Движение отечественного нефтегазового комплекса на Восток - вынужденная мера или долгосрочная стратегия. Часть 1

Общество. Среда. Развитие № 4’2023

Коммунизм есть Советская власть плюс электрификация всей страны.

Из выступления В.И. Ленина 22.12.1920 г. на VIII Всероссийском съезде Советов

Коммунизм есть советская власть плюс электрификация всей страны, плюс химизация всего народного хозяйства.

Из доклада Н.С. Хрущёва 9.12.1963 г. на Пленуме ЦК КПСС

Нулевые годы, по крайней мере, сти 2008 г., были уникально благоприят-до начала кризиса финансовой ликвидно- ными для российского общества с точки зрения обнадёживающей динамики роста доходов населения. Так, за 9 лет реальная зарплата занятого населения, т. е. за вычетом инфляционных потерь, выросла почти в 3,5 раза, а реальные располагаемые доходы всего населения – официально в 2,5 раза. Росла зарплата как в частном, так и в государственном секторах национальной экономики. Относительно удачными для сотрудников бюджетных организаций, казённых учреждений и т. п. была вторая половина 2000-х гг., когда сокращался разрыв между зарплатой последних и средней оплатой труда в секторах реальной экономики. Пенсии разного вида за эти же годы номинально увеличились почти в 2,8 раза.

При этом рост бюджетных доходов заметно опережал динамику индекса промышленного производства в РФ, что косвенно свидетельствовало о вкладе в тот поступательный процесс заметного удорожания экспортируемых за рубеж энергоносителей нефти, газа, угля, ядерных топливных элементов российского производства для зарубежных АЭС, а также необработанных алмазов, минеральных удобрений, военной техники и оружия. Однако заслуга российского правительства заключалась не только в том, что подрастал один из компонентов уровня жизни населения, снижалась безработица, но и в том, что налогово-бюджетная и денежно-кредитная политики не были сиюминутными и скоротечными. Эти финансовые политики строились с учётом долгосрочной перспективы развития страны.

Более того, правительство РФ не забывало о горестных хозяйственных уроках 1998 г., когда рыночный обвал цен на углеводороды вызвал, в свою очередь, и падение доходов населения на 40,0%, и девальвацию национальной валюты, и всплеск уровня общей инфляции. Поэтому, чтобы быть готовым к возможному ухудшению внешней конъюнктуры на рынке углеводородов, правительство активизировало закладку части нефтегазовых доходов сначала в Стабилизационном, а затем в Резервном фонде страны, используя так называемое «бюджетное правило».

Подобная финансовая политика, заметим от себя, не была достаточно популярной в обществе и в блогосфере; для её проведения в жизнь приходилось преодолевать сопротивление не только явной оппозиции, но и оппонентов во властных структурах. За счёт избыточных нефтегазовых доходов погашался внешний государственный долг, который в итоге снизился с почти 100%-го уровня от размера ВВП до уровня в 6,0%. Но с этого момента и особенно с 2009 г. в России возобновился заметный рост корпоративного долга и после 2016 г. размер долгового бремени превысил 100,0% ВВП, что создало реальные угрозы национальной экономике [12].

Правда, в последние годы опять стало наблюдаться, по понятным причинам, некоторое возрастание внешнего госдолга. Так, по данным Минфина РФ на 01.01.2023 г. он составил 4039,0 млрд руб., но в целом, несмотря на крайне сложную ситуацию, связанную с проведением специальной военной операции (СВО), эта задолженность укладывается в рамки ожиданий профильного министерства, и по итогам финансового года она составила примерно 15,6% от ВВП, продолжая оставаться самым низким показателем в мире1.

Опыт преодоления внезапно разразившегося мирового финансового кризиса ликвидности 2008-2009 гг. показал, что такая политика была вполне оправданной. Известно, что многие страны, в том числе стран из группы развитых, не только пострадали от последствий финансового кризиса ликвидности, но и столкнулись, казалось бы, с непреодолимыми проблемами формирования бюджета. Для их разрешения они были вынуждены пойти на сокращение в пожарном порядке пенсий и зарплат в бюджетном секторе.

Сейчас эти страны сталкиваются со снижением кредитного рейтинга финансовых институтов2 с одновременным ростом учётных ставок, что делает всё более дорогими заимствования и для государства, и для частного сектора. Россия же преодолела бюджетные проблемы сравнительно

Общество

Общество. Среда. Развитие № 4’2023

безболезненно. Реальная заработная плата официально незначительно снизилась лишь в 2009 г., но уже в 2010-м это понижение было отыграно [3], продолжалось повышение пенсий по способу индексации. На тот момент времени у нашей страны был один из самых низких уровней государственного долга среди стран мирового сообщества. Однако скоротечные события, последовавшие за началом СВО в феврале 2022 г., создали для России проблемы экономического порядка, в том числе в сфере топливно-энергетического комплекса (ТЭК) страны.

Нельзя обойти вниманием сложившийся к 2023 г. в сложных условиях СВО уровень жизни населения страны. Так, по данным Росстата среднемесячная зарплата в номинальном исчислении (как один из основных показателей такого уровня) в мае текущего года составила 72 851 руб., увеличившись на 16,1% по сравнению с маем 2022 г. Рост реального размера зарплаты с учётом инфляции составил в мае 13,3% в годовом выражении после повышения на 10,4% в апреле, а в целом за январь - май 2023 г. реальный размер средних заработков вырос на 6,0% в годовом сравнении3. С января 2024 г. минимальный размер оплаты труда, утверждённый ГД РФ, составит 19 242 руб. В Санкт-Петербурге МРОТ уже с 01.11.2023 г. превысил 25 тыс. руб.

Уточнение проблемы исследования

Накопленные в нефтегазовых фондах средства не только позволили исполнить все бюджетные обязательства, сохранить уровень зарплат в бюджетном секторе, увеличить размер пенсий, но и стали источником масштабной антикризисной программы, которая позволила сохранить рабочие места в значительно сократившейся после 1990 г. промышленности, поддержать проблемный рынок труда, защитить от разрушительных последствий финансового кризиса отечественный банковский сектор.

Однако времена высоких биржевых и внебиржевых цен на природные углеводороды, похоже, закончились. А пока стартовали околополитические страсти и близко научные дискуссии о последствиях принятия в Европейский Союз (ЕС) группы государств «золотого миллиарда» G7 и других стран скандального решения по назначению «потолка» цен на рос- сийские углеводороды. И сразу же после согласования нерыночного способа регулирования цен западным сообществом от 05.12.2022 г. был принят в качестве некоего потолка цен на российский сорт нефти URALS в $60,0 за баррель.

В результате давления коллективного запада на российские поставки нефти сложилась средняя по текущим наблюдениям за три месяца цена в $57,5 за баррель, правда, так и не подтверждённая официальными данными о покупке / продаже нефти. Далее, по состоянию на 14.02.2023 г. цена опустилась даже до уровня в $47,0. Однако в системе рыночной экономики регулирование биржевых товаров происходит, всё-таки, по результатам биржевых торгов, и именно деятельность товарных бирж энергоресурсов призвана предотвращать значительную волатильность / колеблемость цен на открытом рынке (спот, фьючерсы и прочие торгово-договорные процедуры на основе деривативных контрактов, клиринга и т. д.).

При этом Польша, страны Балтии и Украина настаивали на потолке цен в $30,0 за баррель, поскольку торговля в отдельных регионах мира продолжала идти по $42,0-45,0 за баррель. Более того, агентство Bloomberg привело данные о некотором увеличении российской добычи за последнюю неделю декабря 2022 г. и, соответственно, указывало на возможное увеличение объёмов денежных поступлений. Но в целом по итогам 2022 г. нефтедобыча несколько снизилась; добыча природного газа в целом по стране упала на 13,0%, а у компании ПАО «Газпром» добыча газа даже на 20,0% и нефти на - 2,0%.

Но в любом случае, существование пресловутого потолка влияет на понижение цены на нефть в торговых операциях с Китаем (КНР), Индией4 и другими странами. Так, на Санкт-Петербургской бирже энергоресурсов цена складывалась на усреднённом уровне в $42,7 в ходе обычных рутинных торгов. Такие средние цены вполне можно называть индикативными, однако они не должны подниматься выше искусственно устанавливаемых потолков, что признаётся и принимается по умолчанию большинством участников биржевых торгов. Россия продавала нефть с дисконтом, чтобы не превышать потолочную цену, а скидка предоставлялась избранным поку-

-

3 Средняя зарплата в России в 2023 году от Росстата // Gogov. - Интернет-ресурс. Режим доступа: https:// gogov.ru/articles/average-salary (01.09.2023).

-

4 По результатам I квартала 2023 года Индия и КНР покупают, в авторской оценке, около 80% всей российской нефти.

пателям в связи с рисками вторичных санкций к ним, сложностями с оплатой за товар и с транспортной логистикой.

Ценовые ограничения привели, по данным ныне финансового аналитика С.В. Алексашенко, к недополучению Россией в 2022 г. $100-110 млрд от продаж отечественных углеводородов, а бюджет страны, соответственно, лишился $5060 млрд. Нефтегазовые доходы упали также по причине снижения цен на собственно газ (с необычайно высокого уровня в $2 000 за тыс. м3 в 2022 г.), сокращения поставок в связи с перекрытием газопроводов через Польшу («Северный поток–1») и с ограничением подачи через Украину.

В настоящее время газ, по данным агентства Argus 5, стоит $300-400, однако газовым ценам свойственна высокая колеблемость на среднем уровне с варьированием 43,0%, что ведёт к временному замораживанию краткосрочных бизнес-планов, вынужденных ждать ценовой стабилизации. К сведению читателя, по данным Международного энергетического агентства, в течение июля 2023 года нефть продавалась уже по средней цене в $64,41 за баррель, что несколько выше пресловутого потолка. Через месяц средняя спотовая цена сырой нефти URALS на международной московской товарно-сырьевой бирже на 18.08.2023 г. сложилась на уровне $69,54, т. е. за 52 недели цена понизилась на 15,99% с уровня в $82,78.

В предлагаемой читателю статье рассматривается, во-первых, проблема условно экзогенного порядка, связанная с поиском не задействованных возможностей обеспечения старых и новых зарубежных партнёров нефтегазовым сырьём и его производными продуктами разной степени технологических переделов в связи с временной утратой традиционных путей поставок и многочисленными санкционными ограничениями из 12 пакетов последнего времени. И, во-вторых, исследуется проблема, также условно эндогенного порядка, в оценке перспектив реализации долгосрочных программ, повышающих качество жизни населения и обеспечивающих процессы газификации / догазификации российского потребителя на просторах страны за счёт избыточных объёмов добычи газа. На эти программы предусматривается направлять ежегодно до 50 млрд м3, но это лишь половина от тех объёмов, что прежде поставлялись в Европу.

Цель исследования заключается в определении перспективной для экспорта и внутреннего потребления гаммы российских продуктов из газовых и нефтяных фракций, поиска / идентификации источников финансирования процессов плановой газификации и догазификации, в прогнозируемой оценке уровня безубыточности такой деятельности, в авторском анализе сроков окупаемости этих государственных программ. Также предусматривается комплексная оценка эффективности масштабных инвестиций (в понимании так называемого бюджетного импульса ) в механизмы переориентации газовых потоков преимущественно на Восток [9], в частности, обеспечения международных и рамочных программ «Большая Евразия», с учётом возможностей российского СПГ-бизнеса, нацеленного в том числе и на покупателей из стран Западной Европы.

Методика и методы

В качестве привлекаемого к долговременной исследовательской работе инструментария будут использоваться методы и приёмы материалистической диалектики, статистического наблюдения, деятельной компаративистики, экономической, финансовой, частично бюджетной статистики, индексного метода, корреляционно-регрессионного анализа, формальной логики, экспертных оценок, сценарного анализа.

Как известно, кроме традиционной оптовой рыночной торговли, т. е. биржевых продаж, например на известных Лондонской, Нью-Йоркской, Шанхайской нефтяных биржах6, углеводороды от разных производителей реализуются на всевозможных площадках в ходе внебиржевой торговли, где постоянно присутствует и активно от своего имени Россия торгует через аффилированных трейдеров, скажем, в режиме форвардных контрактов. В любом случае складывающиеся цены почти всегда будут изменяться геометрически конгруэнтно в соответствии с реальной динамикой товарного рынка нефтегазовых продуктов и в режиме реального времени.

Но для перевозки и того, и другого закупленного объёма углеводородов Россия нуждается примерно в 100 специализированных танкерах для создания своеобразного теневого флота и в значительно обновлённом составе нефтегазотрейдеров. Правда, с российских верфей уже в санкционный

Общество

Общество. Среда. Развитие № 4’2023

период спущено на воду 4 специализированных под перевозку углеводородов судна, ещё 4 объекта заложено, что, естественно, явно недостаточно. Но, по некоторым сведениям, как то, так и другое обозначенное техническое затруднение полагаются на текущий 2023 г. фактически решёнными. Так, 07.08.2023 г. на воду спущен со стапелей российской верфи «Звезда» близ Владивостока танкер-газовоз ледового класса Arc7 «Сергей Витте», работающий на СПГ-топливе7, а 11.09.2023 г. в присутствии Президента РФ состоялась торжественная церемония имянаречения нефтеналивного танкера-челнока «Валентин Пикуль» усиленной ледовой проходимости при толщине льда до 170 см, грузоподъёмностью в 70 тыс. т и арктического танкера-газовоза «Алексей Косыгин» с проходимостью льда до 200 см8.

Ледокольные танкеры-газовозы класса Arc7 являются одними из наиболее технологически сложных в постройке инновационных судов, предназначенных для самостоятельного хождения по арктическим морям. Имеющиеся у России газовозы до введения санкций строились на южнокорейской верфи DSME , регистрировались под разными флагами, а перевозимый ими СПГ-продукт мог считаться вполне биржевым анонимным товаром, не имеющим какой-либо национальной окраски. Тем не менее, решение задачи транспортировки российского углеводородного сырья за рубеж представляется чрезвычайно серьёзным и неочевидным. Так, индийская танкерная компания Gatik , участвующая в перевозке российской нефти, потеряла свою стандартную отраслевую страховку от American Club , входящего в Международную группу клубов взаимного страхования ( P & I Clubs ), который страховал до этого 34 судна из множества в 48 танкеров, находящихся под управлением Gatik .

Судоходная компания Gatik Ship Management, управляющая в том числе флотом нефтеналивных танкеров и СПГ-судов, лишилась страхового покрытия и возмещения убытков для своего плавсостава из-за несоблюдения потолочных цен на российскую нефть. Такое страховое покрытие защищает судно от рисков, включая столкновения, пиратские захваты, разливы нефти, но подобные угрозы сегодня не являются исчезающе малыми. Страховое покрытие, разумеется, обязательно при заходе по разным причинам судов в порты и при проходе проли- вов, которые в последние годы становятся всё более опасными. Правда, в ближайшие 3-5 лет в мире ожидается перепроизводство СПГ-продукта, и к этой ситуации следует отнестись особо внимательно и готовиться заблаговременно.

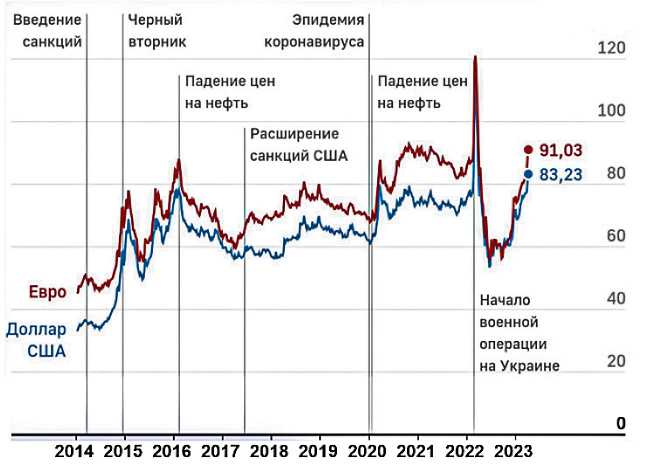

Тем не менее, как отмечает глава Регулятора РФ, добыча нефти в 2023 г. сократится на 70,0%, при этом цена за доллар прогнозируется на уровне 75-85 руб. Такой тренд сохранился в первой половине 2023 г., а уровень инфляции прогнозируется в 8,08,5% в годовом исчислении. При этом национальная валюта рубль будет ослабевать и во второй половине 2023 г. Серьёзно беспокоящая экономику динамика рубля в предыдущие годы показана на рис. 1 и охватывает узловые моменты санкционного периода за 2013-2023 гг.

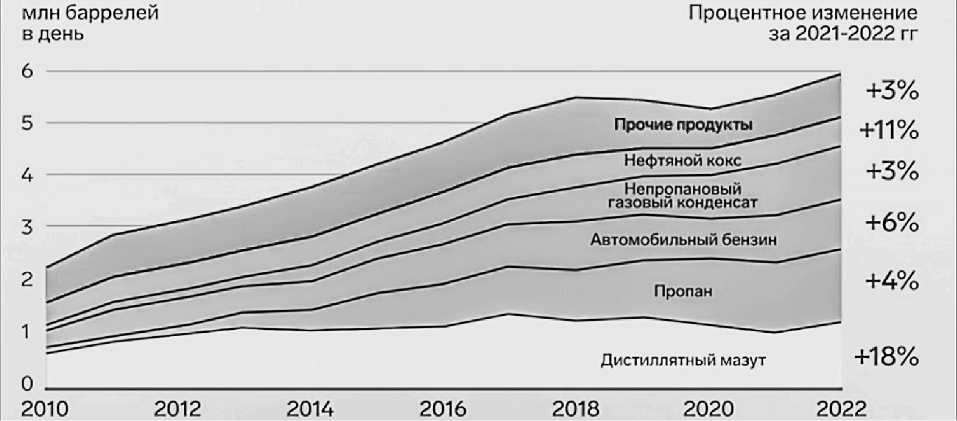

Но установление потолка нефтегазовых цен в этих процессах не является главным доминирующим фактором-предикатором, поскольку основные факторы ценообразования, связанные с геополитическими признаками-факторами, формируются в рыночном пространстве форвардных и фьючерсных контрактов. Однако результативность незатейливого механизма потолочного ценообразования на российские экспортные нефтепродукты оказалась чрезвычайно выгодной для американских нефтяных компаний, активность которых на внешнем рынке, включая поставки в Европу, неприятно впечатляет. Об этом достоверно свидетельствует динамика годового экспорта нефти из США за последние 13 лет, что выразительно представлено на рис. 1.

Особое внимание в экспертно-научном сообществе в последнее время обращено на проблемы ценообразования на отечественные сырьевые товары, в частности, на вяло текущие на разных уровнях споры специалистов о либерализации газовых цен для внутреннего рынка страны, поскольку последние являются следствием не только экономической конкуренции между крупнейшими акторами российской тройки компаний – ПАО «Газпром», ПАО «Роснефть» и ПАО «Новатэк». Такой макроэкономический дискурс можно счесть элементом коммерческого противостояния и даже не объявленной борьбы административно-номенклатурных группировок примерно равной политической силы внутри российского топливно-энергетического комплекса (ТЭК).

-

7 СПГ - сжиженный природный газ.

-

8 Путин принял участие в церемонии имянаречения арктических танкеров. - Интернет-ресурс. Режим доступа: https://lenta.ru/news/2023/09/11/tanker/ (12.09.2023).

Рис. 1. Динамика курса основных валют к рублю за 2013–2023 гг.

Источник данных: сводка Московской биржи от 07.04.2023, ТАСС.

Аналитический обзор информационных источников

Что касается возникших недавно проблем отечественной газовой индустрии, КНР и Япония покупали в 2021 г. российского газа больше, чем весь Европейский союз, а истеричное желание преодолеть энергозависимость от Москвы за счёт и в форме разнообразных многочисленных санкций и ограничений уже обошлось объединённой Европе в € 1,0 трлн весьма ощутимых убытков. В свою очередь, созданная коллективным условным Западом ситуация, безусловно, отрицательно сказалась на текущих экономических интересах России. В настоящее время меньше 10,0% российского газа поставляется на европейский рынок от общих объёмов (основным потребителем СПГ является Бельгия), прежде было около 40,0%, а нефтегазовые доходы в 2022 г., соответственно, упали на 45,0%.

В официальных данных Федеральной службы государственной статистики

(ФСГС) РФ обнародована цифра годовой добычи газа в России за 2022 г. в объёмах 673,8 млрд м3. Для сравнения, годом ранее добыча / производство газа составило 763,0 млрд м3. По оценкам профильного вице-премьера, суммарный экспорт природного газа из страны резко снизился на 25,1%, до 184,4 млрд м3 после начала СВО. Одновременно экспорт в виде российского СПГ вырос на 7,9% и достиг объёма в 45,7 млрд м3. Согласно расчётам издания «Ведомости», произведённым на основе официальных данных Европейской сети операторов газотранспортных систем (ENTSOG), в конце ноября 2022 г. Россия в среднем поставляла в ЕС 76–77 млн м3 газа в сутки против 368–377 млн м3 в конце ноября 2021 г., т.е. суточная транспортировка продукта упала до уровней в диапазоне 20,42–20,65%.

Снижение экспорта и добычи в 2023 г. связано, разумеется, с внешне объективными причинами – отказом европей-

Рис. 2. Динамика годового экспорта нефтепродуктов из США по отдельным видам продукции за 2010– 2022 гг. Источник данных: Управление энергетической информации США, от 20.03.2023 г.

Общество

Общество. Среда. Развитие № 4’2023

ских стран от покупок российского газа, а также диверсиями на газопроводах «Северный поток – 1» и «Северный поток – 2». В течение же предыдущего года активно наращивались поставки газа в КНР. Не раз были обновлены рекорды суточной транспортировки российского газа по газопроводу «Сила Сибири» протяжённостью свыше 3 тыс. км, в результате чего поставки в КНР увеличились на 48,0% и достигли исторического максимума в 15,4 млрд м3. При этом, по мнению отечественных отраслевых аналитиков, действительно становится заметным потенциал дальнейшего роста поставок газа в Азиатско-Тихоокеанский регион (АТР), и уже активизирована работа по дальнейшей технологической диверсификации инфраструктуры, ориентированной на экспортные поставки [10].

Для этого компания «Газпром» по поручению президента России прорабатывает ускорение строительства и благоустройство «дальневосточного маршрута», а также магистрального газопровода «Сила Сибири–2». Комплексное развитие этих проектов привлечёт 4,0-5,0 трлн руб. дополнительных прямых инвестиций и 1,52,0 трлн руб. в смежные отрасли реального сектора экономики такие, как чёрная и цветная металлургия, цементная, строительных материалов, лесная и деревообрабатывающая, химическая промышленность, тяжёлое и химическое машиностроение и др.

Основным маршрутом поставки российского трубопроводного газа в европейские страны пока остаётся транзит по газотранспортной системе Украины (в среднем 42-43 млн м3 в сутки) и Молдавии. Остальной объём экспортируется в ЕС через «Турецкий поток». Поставки газа по «Северному потоку» были полностью остановлены ещё в конце августа, экспорт по трубопроводу «Ямал - Европа» фактически не ведётся с конца 2021 г., а полностью достроенный осенью прошлого года «Северный поток–2» так и не был запущен.

Актуализированная отечественная и зарубежная аналитика отмечает следующие важные моменты в российской газовой отрасли. Старший аналитик «Альфа-банка» Н. Блохин указывает, что снижение добычи газа в России в основном связано с сокращением экспортных поставок «Газпрома», что находит прямое отражение в статистической отчётности добычи компании. При этом потребле- ние газа внутри России, по оценкам аналитика финансовой группы ФГ «Финам» Сергея Кауфмана, «снижается умеренно».

Старший аналитик «БКС Мир инвестиций» Р. Смит поясняет, что внутренний покупательский спрос в стране на углеводороды также падает из-за общих негативных тенденций в российской экономике. В частности, отмечается сокращение в 2022 г. металлургического производства на 9-11%, включая те подотрасли, что были ориентированы исключительно на экспорт своей продукции9. От себя заметим, что главной причиной столь заметного снижения этого и иных макроэкономических показателей являются уже 12 пакетов международных санкций, что следует считать не окончательным числом10.

С. Кауфман добавляет, что «Газпром» оказался в непростой ситуации: потеря доли европейского рынка происходит очень быстро, а переориентация на поставки в КНР, наоборот, осуществляется гораздо медленней. Рост добычи компании «Роснефть», отмечает Блохин, обусловлен наращиванием добычи на Харампурском месторождении и выходом на полную мощность проекта «Роспан», где продолжается планомерный рост добычи газа и газового конденсата.

Аналитик напоминает, что представители Роснефти заявляли ранее о планах в 2022 г. нарастить добычу в рамках реализации проекта «Роспан» более чем на 50%. До 17 млрд м3 «Новатэку», по словам Блохина, дополнительные объёмы газа в 2023 г. приносят два ключевых месторождения – Северо-Русское, где компания ускоренными темпами наращивает добычу газа, и запущенное в конце 2021 г. Харбейское. С. Кауфман же отмечает, что с 2022 г. растёт производство на проекте «Ямал СПГ», что, как полагает эксперт, вероятно, связано с аномально высокими ценами на СПГ на спотовом рынке.

Здесь следует дать пояснение, касающееся особенностей рыночных возможностей основных игроков триады ТЭК на внутреннем товарном рынке газа. Согласно российскому законодательству, так называемые независимые производители газа «Роснефть» и «Новатэк» имеют право реализовывать газ промышленным потребителям по свободным ценам, а «Газпром» обязан продавать продукты

-

9 Более точные сведения указать сложно в связи с определённой политикой конфиденциальности таможенной и бюджетной статистик последнего времени.

-

10 Подобная интенсивность санкционирования со стороны ЕС напоминает Казни Египетские из Пятикнижия, а также иллюстрирует аналогию из Книги Бытия, в почти точном церковнославянском переводе – «Разверзлись Хляби Небесные» [2].

только по установленным Федеральной антимонопольной службой (ФАС) РФ тарифам [7]. Следствием такой правовой особенности стала потеря «Газпромом» заметной доли внутреннего рынка, которую освоили другие акторы тройки за счёт оферты потенциальным покупателям существенной скидки от установленных ФАС тарифов. При этом полновесная и здоровая ценовая конкуренция для «Газпрома» была, естественно, в правовом поле недоступна [5].

Рост добычи компании «Газпромнефть», по мнению Блохина, обусловлен большим числом реализуемых проектов. Помимо газовых месторождений «Газпрома», которые обслуживает компания, основной центр добычи, отмечает аналитик, сконцентрирован на Ямале в портфеле её дочерних компаний – «Газпромнефть-Ямал» и «Меретояханефтегаз». Снижение добычи на проектах о разделе продукции (СРП)11 он и другие аналитики объясняют уходом американской ExxonMobil из проекта «Сахалин–1». Эксперт Р. Смит добавляет, что в последние недели «Роснефть» возоб- новила добычу нефти на проекте, и, соответственно, добыча попутного газа также должна восстановиться. По прогнозу Блохина, если экспорт продолжит сокращаться, производство газа в России по итогам 2023 г. может снизиться примерно на 11,0% и составит 677,0 млрд м3.

В 2023 г., если сохранится текущая геополитическая ситуация, по оценке американского аналитика Эдварда Кауфмана из «Альфа-банка», снижение экспорта газа продолжится, и последний может упасть ещё более чем на 28,0%, или примерно на 28 млрд м3. Это будет означать, что снижение добычи газа в России в следующем 2024 г. составит не менее 4,0%. «Однако в случае дальнейшего замедления экономики РФ и возможного снижения выработки продуктов газовой химии эта оценка может оказаться слишком оптимистичной, а реальное снижение добычи в 2023 г. составить до 10,0%», – заключает эксперт12. В 2023 г., по оценке Э. Кауфмана, если ситуация с экспортом «Газпрома» не улучшится, добыча может упасть ещё на 15–30 млрд м3, т.е. от 2,0 до 4,5%.

Окончание следует

Список литературы Движение отечественного нефтегазового комплекса на Восток - вынужденная мера или долгосрочная стратегия. Часть 1

- Быков А.И. Механизм оказания консультационной поддержки в зоне транспортного коридора Организации черноморского экономического сотрудничества // Управленческое консультирование. – 2017, № 8 (104). – С. 176–179.

- Библия. Книга Бытия. – Гл. 7, ст. 11, 12.

- Гурвич Е. Почему десятилетие высоких цен на нефть ничего не дало простым людям? // Рос. газ. – № 290 (5666). – Интернет-ресурс. Режим доступа: https://rg.ru/sujet/5536 (18.04.2023)

- Митрахович С.П., Салихов М.Р., Юшков И.В. Факторы риска на мировом рынке энергоресурсов: санкции, геополитика и российский энергосектор // Геополитика энергетики. Т. 17. – 2022, № 1. – С. 6–33.

- Мурашко М.М. Российская стратегия импортозамещения в ТЭК // Геополитика энергетики. – 2023, № 2 (22). – С. 18–39.

- Об утверждении Доктрины энергетической безопасности Российской Федерации: Указ Президента РФ № 216 от 13.05.2019. – Интернет-ресурс. Режим доступа: https://www.garant.ru/products/ipo/prime/doc/ 72140884/ (09.09.2023)

- О газоснабжении в Российской Федерации: Федеральный закон № 69 от 31.03.1999 (в ред. от 14.07.2022). – Интернет-ресурс. Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_22576/ (17.11.2023)

- Цацулин А.Н., Быков А.И. Анализ деятельности предприятий реального сектора экономики и финансовых организаций. Серия: Библиотека финансовой аналитики. 6-е изд., испр. и дополн. / Под научн. ред. члена-корреспондента РАН, д-ра экон. наук, проф. И.И. Елисеевой. – СПб.: ЦНИТ «Астерион», 2023. – 516 с.

- Цацулин А.Н., Дмитриева Г.А. К вопросу об учёте критериев механизма выбора источников финансирования в нефтяную отрасль ТЭК // Экономическая политика современной России: состояние и перспективы: матер. научн.-практ. конф. – СПб.: Изд-во БАТИП, 2008. – С. 17–26.

- Цацулин А.Н. Об инфраструктуре формирующихся энергетических рынков стран Шёлкового пути // В кн.: Государство и рынок: механизмы и институты Евразийской интеграции в условиях усиления глобальной гиперконкуренции / Под ред. Д.Ю. Миропольского. – СПб.: Изд-во СПбГЭУ, 2017. – C. 655–666.

- Цацулин А.Н. Энергетические рынки стран Шёлкового пути в контексте интеграционных процессов: ма-тер. III Междунар. научн. форума «Государственное управление: технологии прорыва в эпоху цифровизации» // Научные труды СЗИУ РАНХиГС. – Том 9. Вып. 4(36). – СПб.: Изд-во СЗИУ, 2018. – С. 318–329.

- Шабалин А.О. Масштабы и структура корпоративного долга России // Экономическая наука современной России. – 2014, № 2 (65). – С. 54–65.