Дворцовый переворот

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 8 (88), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169230

IDR: 142169230

Текст обзорной статьи Дворцовый переворот

Мила

БОЙКОВА

Распродаю. Дорого.

Лето оказалось ласковым к потенциальным покупателям элитной недвижимости в Москве и огорчительным для продавцов. Аналитики компании IntermarkSavills обратили внимание на то, что застройщики от «тайных» дисконтов перешли к открытой распродаже элитного жилья. Цена предложения в конце июня по сравнению с началом кризиса — сентябрем 2008 года, по подсчетам экспертов, упала на 30–50%, а за первое полугодие этого года на 18–19%.

Екатерина Румянцева, генеральный директор компании «Калинка-Риэлти»: «Сегодня коррекция цен на рынке высококлассной недвижимости в среднем составляет порядка 50% от докризисного уровня. И речь здесь идет обо всем рынке, а не о единичных квартирах и объектах. С ноября прошлого года для привлечения покупателей застройщики стали активно использовать разные программы: скидки, бонусы и рассрочки платежей. Открытых заявлений о дисконтах до февраля никто не делал, однако при этом во многих объектах элитного жилья застройщики в индивидуальном порядке предлагали скидки до 30%, а в отдельных случаях и до 50%. Конечно, на максимальную скидку мог рассчитывать только покупатель с «живыми деньгами». Так, в конце 2008 года несколько квартир, расположенных в районе Остоженки, были проданы по кризисной цене — $10,5 тыс. — 11 тыс. за кв. м (по $1,2–1,5 млн. за апартаменты), притом что средняя стоимость квартир на Остоженке превышала $30 тыс. за кв. м».

По состоянию на конец июня средневзвешенная удельная цена предложения элитных квартир на первичном рынке составила $15,2 тыс. за кв. м (данные IntermarkSavills), что на 7,3% ниже показателей мая. Подобный скачок наблюдался также в январе этого года

(–7,5% к декабрю 2008 года, см. «Прямые инвестиции», №4, 2009), в остальные месяцы коррекция составляла в среднем 1–3%.

Если в начале этого года отрицательная коррекция долларовых цен была обусловлена преимущественно динамичным ростом курса доллара, то с марта — исключительно влиянием внутрирыночных факторов, в первую очередь пониженного спроса, реально оживить который не удалось даже повышением активности рынка в мае.

Согласно отчету компании IntermarkSavills, в последний весенний месяц, даже несмотря на длительные праздники, число обращений клиентов оказалось самым высоким за весь кризисный период — в 2,5 раза больше по сравнению с январем этого года.

Однако, как и положено в кризисной ситуации, реальных плодов — в виде роста продаж — продавцы-застройщики так и не увидели. Напротив, аналитики

ФОТОБАНК ЛОРИ

IntermarkSavills отмечают, что повышение активности не повлияло на реальный спрос, количество заключенных сделок с квартирами в строящихся комплексах пре-миум-класса в мае оказалось ниже, чем в апреле, — около 25 (без учета ММДЦ «Москва-Сити», где расположены апартаменты временного проживания).

То есть тенденция снижения объема продаж окончательно утвердилась: по данным IntermarkSavills , количество заключенных первичных сделок с элитными квартирами в I квартале 2009 года понизилось по сравнению с аналогичным периодом 2008-го на 30%, а по сравнению с IV кварталом 2008 года — на 15%.

Дорогое удовольствие

Согласноданным мониторинга рынкажилой недвижимости классов «бизнес» и «элит» Департамента консалтинга, аналитики и исследований компании Blackwood, в июне на продажу было выставлено 36 адресов преми-ум-класса. Или примерно 2400 квартир суммарной площадью более 400 тыс. кв. м (IntermarkSavills).

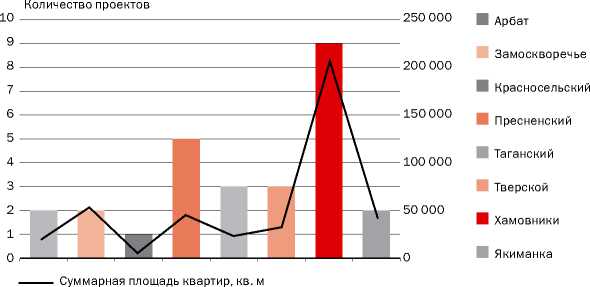

Из общего числа элитных проектов, представленных сегодня на рынке (график 1), к высшему ценовому сегменту (классу «де-люкс»), по мнению аналитиков компании IntermarkSavills , можно отнести девять комплексов (табл. 1), из которых только два появились в предложении этого года: МФК «Баркли Плаза» (Пречистенская наб., 17–19, девелопер — «Баркли», $19680 за кв. м) и реконструируемый особняк, входящий в комплекс зданий галереи художника Шилова (ул. Знаменка, 9/12, $15 тыс. за кв. м, девелопер — «Тверская Файненс Б. В.»).

Помимо указанных, новых объектов в продажу не поступало, заявлений о будущих проектах также не было. Около 22% проектов элитной категории заморожено (диаграмма 1).

\ НЕДВИЖИМОСТЬ \

НА АРБАТЕ ПОЧТИ НЕ СТРОЯТ

График 1. География элитного жилого строительства, I квартал 2009 года

ПОКУПАТЕЛИ СТАЛИ ПРИДИРЧИВО ОТНОСИТЬСЯ К КАЧЕСТВУ

График 2. Дифференциация среднерыночных цен на квартиры в зависимости от качества элитныхжилых комплексов

22 000

20 000

18 000

16 000

14 000

12 000

10 000

8 000

6 000

4 000

2 000

$

De Luxe / A (+)

A

Среднее

2005 г. 2006 г. 2007 г. 2008 г. I кв. 2009 г.

ДНО ЕЩЕ НЕ ДОСТИГНУТО

График 3. Прогноз динамики средних цен на рынке элитного жилья на период до 2012 года $

23 000

2008 г. 2009 г. (–24,9%) 2010 г. (+8,3%) 2011 г. (+19,8%)

Данные —IntermarkSavills

По итогам первого полугодия, по подсчетам экспертов, объем предложения сократился на 12%, что связано с уменьшением нового предложения на рынке. Это, однако, не катастрофично при отсутствии стабильного спроса.

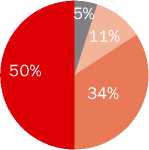

Наталья Шичанина, руководитель продаж «Одиннадцать Станиславского» : «В целом сегодняшний рынок стал более похож на европейский. Ранее больше 50% представленных на рынке объектов находились на начальной стадии строительства, и до 90–95% квартир к моменту приемки дома госкомиссией уже, как правило, были реализованы. Сегодня около половины объектов находятся на активной стадии строительства, чуть менее четверти из них — близки к завершению (см. диаграмму 1).

Стоит отметить, что, несмотря на видимый существенный объем предложения, по факту, число качественных завершенных или близких к завершению проектов сильно ограничено. Перспективы вывода на рынок новых объектов весьма туманны. Большая часть проектов заморожена на начальной стадии, у многих объектов серединной стадии строительства проблемы с финансированием, так как девелоперы вкладывают средства в строительство жилья, находящегося на завершающем этапе. Все это, несомненно, приведет к дальнейшему сокращению предложения уже к осени. Безусловно, это коснется не всех, а только тех проектов, качество которых соответствует заявленным ценам и ожиданиям покупателей».

На рынке элитного жилья столицы по-прежнему сохраняется, как указывают специалисты компании IntermarkSavills , существенная дифференциация средних цен по районам (график 2) — в самых престижных они в 1,8 раза выше, чем в «рядовых» районах ЦАО (табл. 2).

Особенно ощутимым было снижение цен в Хамовниках, Таганском и Тверском районах, где в структуре текущего предложения доминируют крупные жилые комплексы, находящиеся на ранних стадиях строительства, и где сосредоточен наибольший объем сегодняшнего предложения (в Хамовниках — 38%). Ключевые по масштабу проекты в районе — комплексы «Жилой квартал на Плющихе» (Погодинская ул., 4), «Смоленская застава» (Земледельческий пер., 20), «Парк Палас» (Коробейников пер., 1/2).

Константин Ковалев, управляющий партнер компании Blackwood: «Диапазон цен на рынке элитных новостроек составляет $7,9 тыс. — $90,7 тыс. за кв. м. Максимальная цена, $90,7 тыс. за кв. м, была зафиксирована на пентхаус с отделкой в ЖК «Коперник» (Б. Якиманка, 22, девелопер — «Миан-девелопмент»), что значительно — на 16% — превышает показатель полугодовой давности. В январе ценовой максимум достигал $78,1 тыс. за кв. м. Для сравнения: в начале 2008 года самый дорогой метр стоил $42,1 тыс., а прирост за прошлый год составил более 80%».

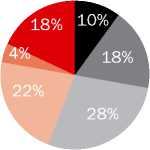

Сегодня средний бюджет предложения квартиры на первичном рынке элитного жилья составляет порядка $2,5 млн. В структуре спроса на элитные квартиры большая часть совершенных сделок (более 60%) приходилась на трех- и четырехкомнатные квартиры с бюджетами от $1,5 до 2,5 млн. (диаграммы 2, 3).

Пизанская башня

Мнение аналитиков относительно перспектив элитной недвижимости как всегда неоднозначно. В целом, согласно прогнозам IntermarkSavills на период до 2011 года,

«отрицательная ценовая динамика на рынке городского элитного жилья сохранится и во втором полугодии 2009 года. По итогам года ожидаемое снижение среднерыночной цены в этом сегменте составит 25–30% (напомним, при фактическом на сегодня — до 19%).

САМЫЕ ДОРОГИЕ ДОМА В МОСКВЕ

Таблица 1. Дома класса «де-люкс»

|

НАЗВАНИЕ КОМПЛЕКСА (АДРЕС) |

РАЙОН |

ИНВЕСТОР-ЗАСТРОЙЩИК |

ВВОД В ЭКСПЛУАТАЦИЮ |

СТОИМОСТЬ 1 КВ.М, $ |

|

ОДИННАДЦАТЬ СТАНИСЛАВСКОГО (ул.Станиславского, д.11) |

Таганский |

Хорус Кэпитал |

II квартал 2009 |

12 950 |

|

ЖК на ЗНАМЕНКЕ (Б. Знаменский пер., вл. 13/15, стр.1) |

Хамовники |

СТД Девелопмент |

2009 |

15 000 |

|

КУРС ХАУС (Курсовой пер., вл. 13) |

Хамовники |

Межрегиональная общественная организация «Ассоциация высокой моды и прет-а-порте» |

III квартал 2009 |

31 430 |

|

ГРАНАТНЫЙ пер., 6-8 |

Пресненский |

KFS-Group |

II квартал 2009 |

32 780 |

|

SMOLENSKI (1-й Смоленский пер., вл. 19–21) |

Арбат |

ДОН-СТРОЙ |

IV квартал 2010 |

11 560 |

|

АРТ ХАУС (Тессинский пер., д.2, 9/16) |

Таганский |

State Development |

I квартал 2009 |

22 160 |

|

ПАРК ПАЛАС (Коробейников пер., вл. 1/2, стр. 7–14, 16) |

Хамовники |

ВЕССО-ЛИНК |

2009 |

18 460 |

|

ИМПЕРСКИЙ ДОМ (Якиманский пер., вл. 6) |

Якиманка |

КАПИТАЛ ГРУП |

2009 |

17 790 |

|

БАРКЛИ ПЛАЗА (Пречистенская наб., 17–19) |

Хамовники |

Баркли |

2008 |

19 680 |

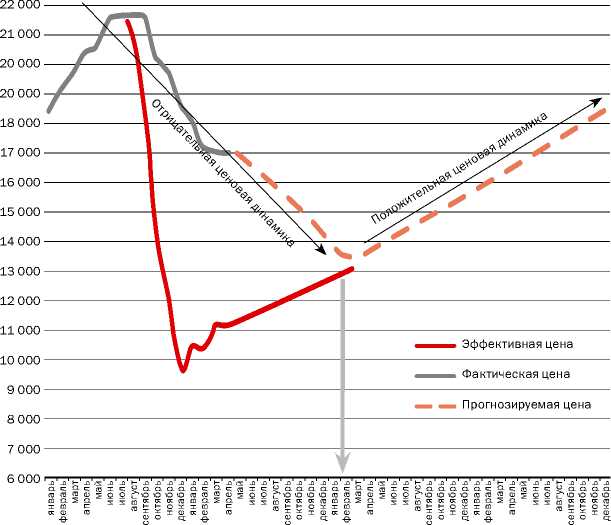

Текущие цены предложения жилья в Москве (серая линия на графике 3) на 30–35% превышают ценовой уровень, обоснованный ключевыми макроэкономическими показателями (так называемая эффективная цена — красная линия на графике 3). На протяжении последних шести месяцев цены предложения, снижаясь, приближаются к уровню поддержки.

Дальнейшее их падение пойдет по линейному или экспоненциальному тренду. Отрицательная динамика будет продолжаться до момента, когда фактические цены достигнут уровня эффективных (ориентировочно — в IV квартале 2009 года). После этого снижение цен прекратится и может продолжиться только в случае существенного ухудшения внешнего макроэкономического фона.

По завершении фазы падения рынок стабилизируется, а при позитивном развитии макроэкономической ситуации начнет расти. В случае продолжения застоя в экономике рост цен будет нулевой или слабо выраженный.

ДЕФИЦИТА ЭЛИТНОГО ЖИЛЬЯ ПОКА НЕТ

В МАЕ ПРЕДЛАГАЛИСЬ БОЛЬШИЕ ПЛОЩАДИ

Вместе с тем на него могут оказать влияние макроэкономические факторы, прежде всего динамика цен на нефть и курса доллара к российскому рублю. Теоретически, в случае дальнейшего снижения курса американской валюты (более чем на 10–15%) в оставшиеся месяцы 2009 года на рынке элитного жилья будет возможен даже технический рост долларовых цен».

Диаграмма 1. Распределение элитных жилых проектов, представленных на рынке, по текущему состоянию строительства в I квартале 2009 года

Диаграмма 2. Объектная структура предложения квартир на первичном рынке элитного жилья в г. Москве, май 2009 года

Работы не ведутся

Работы ведутся

Ведутся завершающие работы

1-комнатные

2-комнатные

3-комнатные

≥ 4-комнатные

СПРОС — НА САМОЕ ПРЕСТИЖНОЕ

Три варианта развития ситуации в среднесрочной перспективе предлагает Константин Ковалев : «В оптимистичном сценарии наметившийся рост покупательской активности станет устойчивым, с соответствующим повышением цен. Нейтральный — ситуация стабилизируется на сегодняшнем уровне (и по активности, и по ценам) до сентября, когда возможен некоторый (скорее всего краткосрочный) новый всплеск активности. Пессимистичный — к осени цены упадут в соответствии с сократившимся спросом. Вероятность этого сценария пока не высока, но и исключать его не стоит, толчком к нему могут стать новые потрясения как на мировых рынках, так и на российском, например банкротство с последующей распродажей активов 1–2 крупных девелоперов. Что касается долгосрочной перспективы, то развитие рынка будет зависеть от целой совокупности факторов, которые в свою очередь окажут влияние на баланс спроса и предложения на рынке, и, соответственно, на динамику цен.

В МАЕ СПРАШИВАЛИ НЕ ДОРОЖЕ $2,5 МЛН.

Диаграмма 3. Бюджетная структура спроса на первичном рынке элитного жилья в г. Москве, май 2009 года

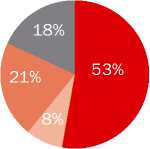

Диаграмма 4. География спроса на первичном рынке элитной недвижимости, I квартал 2009 года

> $1,0 млн.

$1,5–2 млн.

$1–1,5 млн.

$2–2,5 млн.

$2,5–3 млн.

>$3 млн.

Хамовники

Замоскворечье

Пресненский

Другие районы

МЕСТАМИ ЦЕНЫ ОТЛИЧАЮТСЯ ПОЧТИ В ДВА РАЗА

Так, например, сейчас можно прогнозировать, что снизятся темпы насыщения рынка, объемы нового строительства. Это приведет к дефициту нового предложения. С другой стороны, в долгосрочной перспективе рынок жилой недвижимости наверняка ожидает восстановление покупательской активности, которую будет стимулировать вероятное снижение цен на жилье, а также наличие нерешенных жилищных проблем.

Таблица 2. Дифференциация среднерыночных цен на квартиры по топономическим районам Москвы в I квартале 2009 года

|

РАЙОН |

УДЕЛЬНАЯ СТОИМОСТЬ 1 КВ. М, $ |

БЮДЖЕТ |

||

|

МИН. |

МАКС. |

СРЕДНЯЯ |

||

|

Арбат |

11 000 |

18 353 |

15 114 |

2 594 899 |

|

Замоскворечье |

10 800 |

19 000 |

13 937 |

1 820 454 |

|

Красносельский |

8 683 |

11 677 |

9 531 |

1 301 010 |

|

Пресненский |

7 500 |

43 900 |

19 270 |

3 990 014 |

|

Таганский |

9 150 |

50 000 |

18 500 |

2 921 105 |

|

Тверской |

10 000 |

30 000 |

16 170 |

3 050 884 |

|

Хамовники |

13 000 |

48 000 |

19 270 |

4 329 809 |

|

Якиманка |

13 000 |

84 000 |

21 120 |

8 542 243 |

Данные —IntermarkSavills

Смещение баланса предложения и спроса в сторону последнего, скорее всего, приведет к восстановлению положительной динамики. Тем не менее пока кризис не локализован, точно определить срок достижения рынком ценового дна и выхода на траекторию роста затруднительно».