Единый сельскохозяйственный налог в рыболовстве. Проблемы и суждения

Автор: Селин Владимир Михайлович, Селина Марина Николаевна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика природопользования

Статья в выпуске: 1 (93), 2018 года.

Бесплатный доступ

В Российской Федерации существуют различные формы экономической поддержки сельхозпредприятий: субсидии, дотации, целевые программы и налоговые льготы. Особую роль в поддержке сельского хозяйства государством играют последние, важнейшей из которых является предоставление сельхозпроизводителям возможности применять особую систему налогообложения - единый сельскохозяйственный налог. Безусловно, он существенно снижает бремя фискальной нагрузки на отрасль, создает благоприятные условия для развития, однако его использование имеет и негативные последствия. Характерным примером иррациональной стороны введения единого сельскохозяйственного налога в народном хозяйстве стала возможность его применения рыбодобывающей отраслью с 2009 года. Создание искусственного экономического барьера между рыбодобывающими предприятиями, применяющими единый сельскохозяйственный налог, и смежными отраслями (оптовой торговлей и рыбоперерабатывающими предприятиями), находящимися на общей системе налогообложения, по причине потери НДС отрицательно повлияло на развитие рыбохозяйственного комплекса в целом. Цель настоящего исследования - обозначить проблемы применения режима единого сельскохозяйственного налога в отрасли рыболовства и предложить пути их решения. Актуальность исследования определяется стратегической задачей эффективного развития рыбохозяйственного комплекса в целом для обеспечения продовольственной безопасности Российской Федерации. Исследования построены на информационных методах структурирования данных. Доказательная база строится на основе оценки экономического эффекта применения единого сельскохозяйственного налога для отрасли рыболовства, изучения полученной государством выгоды, рассмотрения межотраслевых отношений отрасли рыболовства со смежными отраслями через призму налогообложения. В ходе исследования обосновано сравнение отрасли рыболовства с отраслью недропользования с точки зрения экономической теории, оценено влияние применения единого сельскохозяйственного налога в отрасли рыболовства на экономику отрасли рыболовства, выделены негативные последствия введения единого сельскохозяйственного налога и предлагаются пути возможного совершенствования налогообложения в современных условиях. Результаты данного исследования имеют практическую значимость для органов государственного управления, они позволяют реально оценить эффективность внедрения специального налогового режима единого сельскохозяйственного налога в отрасль рыболовства для принятия последующих решений о целесообразности его применения.

Рыбохозяйственный комплекс, водные биологические ресурсы, единый сельскохозяйственный налог, упрощенная система налогообложения, инвестиции, выручка, налоги и сборы, общедопустимый улов

Короткий адрес: https://sciup.org/147111537

IDR: 147111537 | УДК: 338.242

Unified agricultural tax in fishery. Issues and judgements

In Russia, there are various forms of economic support for agricultural enterprises: subsidies, grants, target programs and tax incentives. A special role in state support for agriculture belongs to tax incentives, most important being opportunity for farmers to apply a special taxation system - unified agricultural tax. It undoubtedly significantly reduces the fiscal load on the industry, creates favorable development conditions; however, its use has negative consequences. A typical example of the irrational side of introducing the unified agricultural tax in the national economy is an opportunity to use in the fishing industry since 2009. Creating an artificial economic barrier between fishing enterprises which use the tax and the related industries (wholesale trade and fish processing enterprises) located in the common tax system due to the loss of VAT negatively affected the development of the fisheries sector as a whole. The purpose for the study is to identify problems of applying the scheme of a unified agricultural tax in the fisheries industry and offer ways of their solution. The relevance of the research is determined by the strategic objective of effective development of the fisheries industry in general to ensure food security of Russia. The research is based on information methods of data structuring. The evidence framework is built based on assessment of the economic effect of applying the unified agricultural tax for the fishery industry, study of government benefits, and consideration of inter-industry relations of the fisheries industry with related industries through the prism of taxation. The study substantiated the comparison of the fisheries industry with the sector of subsoil use from the point of view of the economic theory; estimated the impact of applying the unified agricultural tax in the fisheries industry on its economy; highlighted the negative consequences of introducing the single agricultural tax, and suggested ways of improving taxation in modern conditions. The research results have practical relevance for public administration; they help realistically assess the effectiveness of implementing a special tax scheme of a unified agricultural tax in the fisheries sector for further decisions about the feasibility of its application.

Текст научной статьи Единый сельскохозяйственный налог в рыболовстве. Проблемы и суждения

В Российской Федерации существуют различные формы экономической поддержки сельхозпредприятий: субсидии, дотации, целевые программы и налоговые льготы. Особую роль в поддержке сельского хозяйства государством играют последние, важнейшей из которых является предоставление сельхозпроизводителям возможности применять особую систему налогообложения – единый сельскохозяйственный налог. Безусловно, он существенно снижает бремя фискальной нагрузки на отрасль, создает благоприятные условия для развития, однако его использование имеет и негативные последствия. Характерным примером иррациональной стороны введения единого сельскохозяйственного налога в народном хозяйстве стала возможность его применения рыбодобывающей отраслью с 2009 года. Создание искусственного экономического барьера между рыбодобывающими предприятиями, применяющими единый сельскохозяйственный налог, и смежными отраслями (оптовой торговлей и рыбоперерабатывающими предприятиями), находящимися на общей системе налогообложения, по причине потери НДС отрицательно повлияло на развитие рыбохозяйственного комплекса в целом. Цель настоящего исследования – обозначить проблемы применения режима единого сельскохозяйственного налога в отрасли рыболовства и предложить пути их решения. Актуальность исследования определяется стратегической задачей эффективного развития рыбохозяйственного комплекса в целом для обеспечения продовольственной безопасности Российской Федерации. Исследования построены на информационных методах структурирования данных. Доказательная база строится на основе оценки экономическо- го эффекта применения единого сельскохозяйственного налога для отрасли рыболовства, изучения полученной государством выгоды, рассмотрения межотраслевых отношений отрасли рыболовства со смежными отраслями через призму налогообложения. В ходе исследования обосновано сравнение отрасли рыболовства с отраслью недропользования с точки зрения экономической теории, оценено влияние применения единого сельскохозяйственного налога в отрасли рыболовства на экономику отрасли рыболовства, выделены негативные последствия введения единого сельскохозяйственного налога и предлагаются пути возможного совершенствования налогообложения в современных условиях. Результаты данного исследования имеют практическую значимость для органов государственного управления, они позволяют реально оценить эффективность внедрения специального налогового режима единого сельскохозяйственного налога в отрасль рыболовства для принятия последующих решений о целесообразности его применения.

Рыбохозяйственный комплекс, водные биологические ресурсы, единый сельскохозяйственный налог,упрощенная система налогообложения, инвестиции, выручка, налоги и сборы, общедопустимый улов.

Налоги являются важнейшей составляющей поступлений в бюджеты разных уровней. Налоговая система призвана обеспечить создание сбалансированной экономической системы сдержек и противовесов, обеспечивающей пропорциональное развитие всех отраслей народного хозяйства в интересах государства и населения, и в этом состоит регулирующая функция налогообложения. Стимулирующая подфункция налогообло-жения1, с помощью которой государство, используя систему льгот и освобождений, поддерживает развитие тех или иных экономических процессов, призвана перенаправить капитальные вложения из прибыли в развитие производства, поддержать деятельность малых предприятий, сельское хозяйство и т. д.

Сельское хозяйство – основа экономики страны, отрасль, обеспечивающая продовольственную безопасность государства, поэтому государство активно его поддерживает. Налоговой льготой является предоставление сельхозпроизводителям возможности применять особую систему налогообложения – единый сельскохозяйственный налог (ЕСХН). Многие исследователи [1; 2; 6; 7; 8; 12; 14; 18] рассматривают в своих работах вопросы регулирования, в том числе стимулирования отрасли. Можно рассматривать ЕСХН не как льготу, а как налоговое послабление, гарантирующее всем плательщикам ЕСХН пониженный уровень налогообложения, что по содержанию близко к понятию льготы. Стимулирование опережающего развития сельского хозяйства – эта цель была основополагающей при создании в экономике вышеуказанной системы налогообложения. Введение такой специфической формы налогообложения для всей отрасли, на наш взгляд, не было доведено до совершенства.

Создать приоритет развития сельскому хозяйству как отрасли, обеспечивающей продовольственную безопасность государства, и при этом не создать экономические барьеры для смежных отраслей – задача, которая актуальна не только в Российской Федерации. Регулирование межотраслевых отношений с использованием различных льготных налоговых режимов, трансформация налогообложения является предметом научных исследований как российских, так и зарубежных ученых [1; 2; 7; 19–23].

Цель настоящего исследования – обозначить проблемы применения режима ЕСХН в отрасли рыболовства, предложить возможные пути их решения, оценить целесообразность использования единого сельскохозяйственного налога в отрасли.

Актуальность исследования определяется стратегической задачей развития эффективного развития рыбохозяйственного комплекса в целом для обеспечения продовольственной безопасности Российской Федерации.

Рыбное хозяйство вносит важный вклад в обеспечение национальной продовольственной безопасности страны [15; 17].

Исследования построены на информационных методах структурирования данных. Доказательная база основана на поиске решения следующих задач исследования:

-

1) оценка экономического эффекта применения ЕСХН для отрасли рыболовства;

-

2) изучение полученной государством выгоды: динамика инвестиций в отрасль, динамика поступивших налогов и сборов, уменьшение незаконного, неучтенного и нерегулируемого (ННН) вылова водных биоресурсов;

-

3) рассмотрение межотраслевых отношений отрасли рыболовства со смежниками (пищевая промышленность и торговля) через призму налогообложения.

Результаты данного исследования имеют практическую значимость для органов государственного управления, они позволяют реально оценить эффективность внедрения специального налогового режима ЕСХН в отрасль рыболовства для принятия последующего решения о целесообразности его применения.

В качестве объекта исследования представлен рыбохозяйственный комплекс (РХК) Российской Федерации. РХК страны, в частности отрасль рыболовства, является неотъемлемой частью РХК страны, т. к. рассматриваемые проблемы актуальны для всех водных бассейнов.

Исследование построено на открытых общедоступных данных: статистических отчетах Федеральной службы государственной статистики, данных Федеральной налоговой службы России. Для анализа закономерностей в работе использовались результаты запросов в Федеральную налоговую службу России, Федеральную службу государственной статистики. Результат каждого запроса представляет собой таблицу с показателями результатов деятельности отрасли рыболовства, смежных отраслей (оптовой торговли и рыбоперерабатывающих предприятий) и отраслей недропользования, являющейся наиболее близкой с точки зрения экономической теории.

Исследования построены на информационных методах структурирования данных. Метод сравнения показателей рыболовства с показателями смежных отраслей, а также добычи полезных ископаемых используется для определения межотраслевых барьеров.

Применение налогового режима «Единый сельскохозяйственный налог ЕСХН», а если точнее, предусмотренное в ЕСХН «бегство от НДС», создает между сельскохозяйственными и перерабатывающими предприятиями финансовую «прослойку». Именно через нее осуществляются многие расчеты. Продукция, произведенная производителями – плательщиками ЕСХН, покупается посредниками – фирмами-однодневками [16].

Статистика показывает, что сельское хозяйство как отрасль в целом НДС не уплачивает, а возмещает. Объяснение этому следующее: крупные и средние предприятия не являются плательщиками ЕСХН, потому что им эта система не выгодна – начисляемый НДС на продукты сельскохозяйственной деятельности (в основном) по Налоговому кодексу составляет 10%, а НДС на приобретаемые ТМЦ – 18% (машины, оборудование, удобрения, ГСМ и т. д.). Соответственно, для предприятий государством создана ситуация, при которой при грамотном ведении деятельности и бухгалтерского учета в сельском хозяйстве НДС можно возмещать из бюджета, особенно это актуально для развивающихся предприятий, которые вкладывают ресурсы в модернизацию производства, строительство зданий и сооружений, покупку оборудования, то есть имеют значительные суммы НДС к вычету.

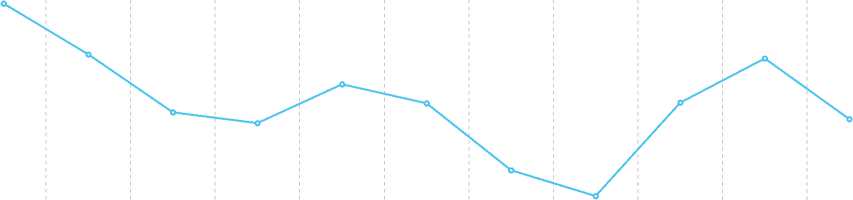

На рис. 1 показаны данные по уплате НДС отраслью сельского хозяйства в бюджет.

Считаем, что при определении условий применения ЕСХН вопрос по НДС был не проработан в достаточной мере, не были рассчитаны последствия нововведения.

Предприятия переходят на ЕСХН по причине более простого бухгалтерского учета, рассчитывая при этом сэкономить на налоге на прибыль и налоге на имущество. Следует отметить, что, в основном, упрощенный бухгалтерский учет является приоритетом для

-5

-10

-15

-20

-25

-30

-35

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Рис. 1. Поступило платежей в консолидированный бюджет РФ по отрасли сельского хозяйства, охоты и предоставления услуг в этих областях по налогу на добавленную стоимость за 2007–2016 гг., млрд руб.

Источник: данные Федеральной налоговой службы России.

небольших предприятий. Крупные агропромышленные холдинги применяют общую систему налогообложения (ОСНО) и возмещают НДС из бюджета.

Можно предположить, что инициаторы введения ЕСХН полагали, что при переходе сельхозпредприятий на ЕСХН снизятся суммы возмещения НДС из бюджета, а покупатели продукции таких предприятий еще и начислят НДС при последующей реализации, таким образом, бюджет сэкономит два раза. Но в итоге была создана благоприятная почва для недобросовестных посредников, создания фирм-однодневок.

Близится десятилетие с того дня, когда в 2008 году были внесены изменения в Налоговый кодекс РФ, позволяющие и рыбодобывающей отрасли использовать режим ЕСХН в рамках государственной стратегической поддержки развития рыбохозяйственного комплекса.

Законодатель, предоставив возможность предприятиям отрасли применять ЕСХН, поставил ее тем самым в один ряд с сельским хозяйством. Определяющим фактором для этого, вероятно, послужил факт зависимости сырьевого компонента для производства пищевой промышленности от природных условий. Как известно, рыболовство использует в качестве предмета труда природное богатство – водные биологические ресурсы. Воспроизводство водных биологических ре- сурсов (ВБР) в природе происходит при минимальном воздействии человека (за исключением фактора излишнего вылова (перелова) и, как следствие, подрыва определенной популяции), воспроизводство земельного ресурса требует постоянного приложения человеческого труда. Было бы логичным распространить ЕСХН на аквакультуру – разведение и выращивание водных организмов (рыб, ракообразных, моллюсков, водорослей) в естественных и искусственных водоемах, а также на специально созданных морских плантациях или искусственное выращивание рыбы и морепродуктов. Рассуждая в этом ключе, попутно отметим, что максимальное сходство рыболовство обнаруживает с отраслью, использующей в своей деятельности как предмет труда иные природные ресурсы – полезные ископаемые. Разница заключается лишь в том, что ВБР являются возобновляемыми при рациональном подходе, а природные ископаемые – нет. Применение ЕСХН во всей отрасли рыболовства, которая по своей логике не в полной мере тождественна сельскому хозяйству (за исключением аквакультуры), представляется на первый взгляд даже несколько иррациональным в силу имеющихся различий физических процессов.

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными това- ропроизводителями и перешедшие на уплату единого сельскохозяйственного налога в установленном порядке.

На уплату единого сельскохозяйственного налога вправе перейти следующие предприятия рыбодобывающей отрасли при соблюдении ими следующих условий:

– сельскохозяйственные товаропроизводители – организации, являющиеся градо- и поселкообразующими российскими рыбохозяйственными организациями, если они удовлетворяют следующим условиям:

-

1) если в общем доходе от реализации товаров (работ, услуг) за календарный год, предшествующий календарному году, в котором эти организации подают уведомление о переходе на уплату единого сельскохозяйственного налога, доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной из них собственными силами рыбной и иной продукции из водных биологических ресурсов составляет не менее 70 процентов;

-

2) если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера);

– сельскохозяйственные товаропроизводители – рыбохозяйственные организации (за исключением организаций, указанных в подпункте 3 настоящего пункта) и индивидуальные предприниматели с начала следующего календарного года, если они удовлетворяют следующим условиям:

-

1) если средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за каждый из двух календарных лет, предшествующих календарному году, в котором организация или индивидуальный предприниматель подают уведомление о переходе на уплату единого сельскохозяйственного налога, не превышает 300 человек;

-

2) если в общем доходе от реализации товаров (работ, услуг) за календарный год, предшествующий календарному году, в котором

подается уведомление о переходе на уплату единого сельскохозяйственного налога, доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной из них собственными силами рыбной и иной продукции из водных биологических ресурсов составляет не менее 70 процентов2.

Аналитики из числа специалистов и менеджеров рыбохозяйственного комплекса, в целом, солидарны в том, что ЕСХН существенно снизил бремя фискальной нагрузки на отрасль, создал ей одну из важных предпосылок развития. Возможность использования ЕСХН была эффективно реализована предприятиями отрасли рыболовства (увеличились доходность и инвестиции, снизилась налоговая нагрузка).

Основными позитивными результатами введения ЕСХН для предприятий отрасли являются:

-

– облегчение фискального бремени путем замены основных налогов (налог на прибыль, НДС, налог на имущество) на один;

-

– низкий уровень ставки налога – 6% от разницы доходов и расходов;

-

– более простая форма ведения бухгалтерского учета, чем при ОСНО: расчет и уплата одного налога вместо трех, который уплачивается два раза в год; доходы и расходы определяются по кассовому методу;

– невысокий интерес ФНС к предприятиям, применяющим ЕСХН, вследствие низкой налоговой ставки и отсутствия основных видов налогов.

В отличие от сельского хозяйства в отрасли рыболовства нет необходимости закупа удобрений, комплекса машин и оборудования, оплаты электроэнергии, газа, тепла и т. д. Основные затраты в отрасли рыболовства – амортизация, топливо и заработная плата. С учетом того, что суда приобретаются у иностранных производителей, ремонтируются, в основном, не на российских верфях, а покупка значительной части топлива осуществляется у иностранных поставщиков прямо на про- мысле, можно предположить наличие невысокой доли затрат рыбодобывающих предприятий с НДС 18%, в связи с чем у них нет возможности при применении ОСНО возмещать НДС из бюджета. Следовательно, ЕСХН для этой отрасли экономически крайне эффективен.

Уменьшая налоговое бремя предприятия, государство, таким образом, стимулировало рыбодобывающие компании к выходу из «тени» и снижению ННН вылова. Можно предположить, что большинство предприятий рыбодобывающего сектора перешли в легальную сферу деятельности. Доказательством является увеличение вылова ВБР отраслевыми предприятиями квотируемых водных биологических ресурсов (наиболее подверженных ННН промыслу) с 2356,4 тысячи тонн в 2009 году до 2838,4 в 2014 году (на 20,5%). Увеличились инвестиции в отрасль, выросла декларируемая прибыль. Сальдированный финансовый результат рыбной отрасли значительно изменился: с 6,1 млрд рублей в 2007 году до 73,9 млрд рублей 2015 году.

В табл. 1 приведены показатели выручки, сумм сборов и налогов (без НДФЛ), прибыльности отрасли рыболовства за 10 лет.

Следует отметить, что снижение фискальной нагрузки на отрасль произошло как за счет применения ЕСХН, так и за счет введения льготного режима оплаты ставки сбора за пользование объектами ВБР. Ставка устанавливается на каждый вид ВБР для каждого водного бассейна отдельно в тысячах рублей за каждую тонну выловленного ВБР в живом виде. Данный сбор по своей сути является природной рентой, уплачиваемой государству рыбодобывающими предприятиями. В этом проявляется еще одно сходство с отраслью добычи полезных ископаемых, в которой природная рента изымается при помощи НДПИ – налога на добычу полезных ископаемых.

Сбор за пользование объектами водных биологических ресурсов был установлен с 01 января 2004 года после введения в действие гл. 25.1 Налогового кодекса РФ. Система взимания сборов за пользование водными биологическими ресурсами заменила действовавшую ранее аукционную систему продажи квот на вылов водных биоресурсов в целях промышленного рыболовства. В 2008 году в соответствии со статьей 333.3 Налогового кодекса РФ была установлена льгота по уплате сбора за пользование объектами ВБР в виде начисления и уплаты сбора в размере 15% от установленной ставки сбора по каждому объекту ВБР.

Статистическая информация по полученному экономическому эффекту предприятиями отрасли рыболовства при переходе на ЕСХН отсутствует, однако существует возможность рассчитать ее как общую сумму снижения фискальной нагрузки за вычетом экономии при уплате сбора. Сумма экономии предприятий отрасли рыболовства при уплате вышеуказанного сбора следующая: в 2010 году – 5,4 млрд рублей, в 2011 году – 5,2 млрд рублей [16]. Выбор периода исследования (2007–2011 годы) обусловлен следующими факторами: определенной стабильностью работы отрасли рыболовства в этот период и наличием исходных данных по экономии предприятиями по ставке сбора. С 2014 года национальная валюта рубль начала существенно дешеветь, и вышеуказанная экспортно ориентированная отрасль получила возможность увеличить свою доход-

Таблица 1. Показатели экономической деятельности отрасли рыболовства в РФ за 2007–2016 гг.

|

Показатель |

Год |

Темп прироста, 2015 год к 2007 году, % |

|||||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Выручка, млрд руб. |

85,7 |

89,7 |

106,7 |

115,6 |

132,7 |

144,8 |

168,8 |

200,6 |

295,3 |

327,5* |

244,6 |

|

Сумма сборов и налогов, млрд руб. |

10,4 |

5,4 |

5,4 |

6,1 |

5,6 |

5,3 |

4,5 |

5,3 |

10,2 |

12,9 |

-1,9 |

|

Прибыль, млрд руб. |

6,1 |

0,4 |

12,2 |

14,6 |

17,3 |

20,9 |

17,6 |

11,2 |

73,9 |

н. д. |

1112,1 |

Источник: данные Федеральной налоговой службы России.

* Прогноз.

ность, при этом если валютные цены на нефть и газ снижались, то ВБР, в основном, дорожали. Основные ВБР – минтай, треска, пикша, скумбрия, сельдь, путассу, палтус и многие другие – имеют рыночную цену в долларах на мировом рынке, а те немногие позиции, например, дальневосточный кальмар, которые не представляют экспортного интереса, скорее являются исключением.

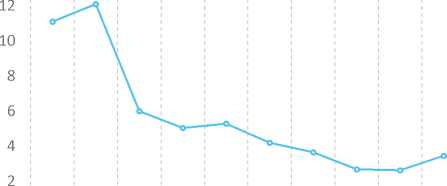

Рассмотрим налоговую нагрузку, рассчитанную как отношение уплаченных налогов к выручке, на отрасль в динамике.

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Рис. 2. Динамика налоговой нагрузки в отрасли рыболовства за 2006–2015 годы, %

Источник: статистические отчеты

Федеральной службы государственной статистики; данные Федеральной налоговой службы России.

Предположим, что в 2011 году налоговая нагрузка составляет те же 15,2% от выручки, как и в 2007 году, и сумма налогов и сборов будет равняться 20,2 млрд рублей. Соответственно, при полученной льготе по уплате сбора (5,2 млрд рублей) и при фактической сумме уплаченных сборов и налогов (5,6 млрд рублей) льгота от введения ЕСХН составит 9,4 млрд рублей. Таким образом, эффект от введения ЕСХН в отрасли можно считать более существенным, чем от установления 15% льготной ставки сбора за пользование объектами ВБР.

Можно сделать вывод, что предоставление льготных режимов привело к значительному снижению налоговой нагрузки: удельный вес суммы сборов и налогов в выручке снизился с 15,2% в 2007 году до 3,4% в 2015 году.

Сальдированный финансовый результат за период 2008–2015 гг. вырос с 0,6 до 73,9 млрд рублей.

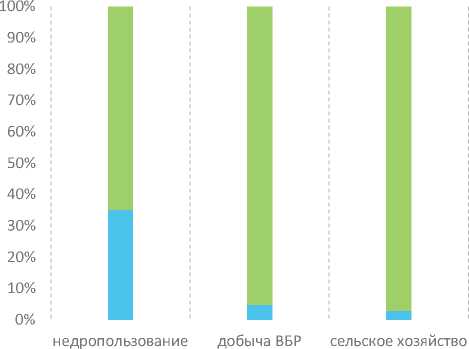

Сравним фискальную нагрузку на различные отрасли народного хозяйства за 2014 год. На рис. 3 показана сравнительная налоговая нагрузка на отрасли сельского хозяйства, рыболовства и добычи полезных ископаемых.

■ сборы и налоги ■ выручка

Рис. 3. Государственные доходы по отраслям недропользования, добычи ВБР и сельского хозяйства (доля от выручки за 2014 год), %

Источник: статистические отчеты Федеральной службы государственной статистики; данные Федеральной налоговой службы России

Рыболовство и недропользование могут быть сопоставимы по показателю налоговой нагрузки с точки зрения использования в качестве предмета труда национальных природных ресурсов, при этом налоговая нагрузка в отрасли рыболовства в 7 раз ниже, чем в отрасли недропользования.

Отметим, что при увеличении выручки налоговая нагрузка существенно снижается, а прибыль растет.

В 2007 году в Астрахани прошло заседание президиума Государственного совета по вопросам повышения эффективности управления РХК России, на котором был поднят вопрос о необходимости модернизации рыбопромыслового флота и привлечения в отрасль инвестиций. Правительство РФ при установлении льготного налогового режима деятельности рыбодобывающих предприятий предполагало, что высвободившиеся финансовые ресурсы предприятий будут ими использованы в качестве инвестиций. Считалось, что при введении «исторического» принципа за-

Таблица 2. Соотношение инвестиций и прибыли в отдельных отраслях РФ в 2015 году

|

Отрасль |

Прибыль, млрд руб. |

Инвестиции, млрд руб. |

Показатель соотношения инвестиций к прибыли, % |

|

Сельское хозяйство, охота и предоставление услуг в этих областях |

357,1 |

485,0 |

135,8 |

|

Рыболовство, рыбоводство и предоставление услуг в этих областях |

73,9 |

14,4 |

19,5 |

|

Добыча полезных ископаемых |

2455,1 |

2385,2 |

97,2 |

|

Производство пищевых продуктов, включая напитки |

152,9 |

234,1 |

153,1 |

|

Источник: статистические отчеты Федеральной службы государственной статистики; данные Федеральной налоговой службы России. |

|||

крепления квот общедопустимого улова за предприятиями на 10 лет и существенных финансовых преференций флот будет модернизирован. Льготы были предоставлены, а флот модернизирован не был.

Считаем необходимым провести анализ соотношения инвестиций и прибыли в различных отраслях для сравнительной оценки. Критерием сравнения с сельским хозяйством и производством продуктов питания послужил факт совместной работы на продовольственном рынке. Добыча полезных ископаемых приведена по причине экспортной направленности и использования в процессе производства природных ресурсов. В табл. 2 приведены соответствующие показатели.

Информация таблицы 2 показывает, что в отрасли рыболовства крайне низкий (в несколько раз) показатель соотношения инвестиций к прибыли. Данный факт характеризует незаинтересованность бизнеса вкладывать полученную прибыль в развитие. Проведенный анализ по сравнению фискальных льгот и инвестиций не подтверждает связь между получением отраслью рыболовства благоприятного финансового режима и ростом инвестиций. Более того, рассчитанная выше расчетная сумма льготы, предоставленная государством рыбодобывающей отрасли в 2011 году на уровне 14,6 млрд рублей, меньше объема инвестиций в отрасль за 2011 год (8,5 млрд рублей), то есть сумма недополученных государством сборов и налогов меньше инвестиций предприятий в отрасль.

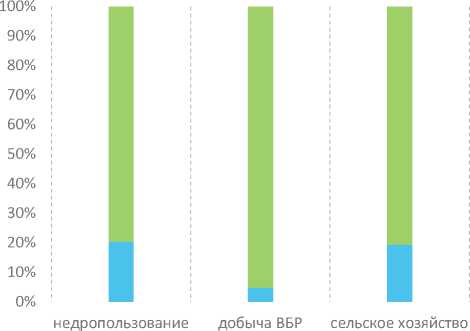

Рассмотрим также соотношение инвестиций к выручке по отраслям сельского хозяйства, рыболовства и добычи полезных ископаемых.

Инвестиции в рыбную отрасль по отношению к выручке рыбодобывающих предприя-

■ инвестиции ■ выручка

Рис. 4. Соотношение инвестиций и выручки по отраслям недропользования, добычи ВБР и сельского хозяйства за 2015 год, %

Источник: статистические отчеты Федеральной службы государственной статистики;

данные Федеральной налоговой службы России.

тий существенно ниже, чем в недропользовании и сельском хозяйстве. Необходимость инвестиций в строительство флота озвучена в основном докладе на заседании Президиума Госсовета 19 октября 2015 года: «Износ отечественных судов приближается к критическим 90 процентам, они не только экономически неэффективны, но и небезопасны для самих рыбаков. Проблема обновления флота стояла также остро и в 2007 году, когда законодательно был закреплен исторический принцип распределения квот. «И было много разговоров, что этот подход станет стимулом для активного участия рыбопромышленников в строительстве новых траулеров. Но эти надежды не оправдались».

Можем предположить, что столь льготные условия деятельности отрасли не стимулируют интенсивное развитие отрасли, а сэкономленные денежные ресурсы по ЕСХН и ставке сбора используются предприятиями не в тех целях, на которые рассчитывало Правительство РФ.

Негативным фактом является «неокупае-мость» отрасли – на содержание Федерального Агентства по рыболовству государство тратит средств больше, чем получает от отрасли налогов и сборов. Расходы федерального бюджета на эти цели в 2014 году составили 14,1 млрд рублей3.

Применение ЕСХН в рыбодобывающей отрасли создало определенный барьер между рыбодобычей, с одной стороны, и рыбоперерабатывающими предприятиями и оптовой торговлей, работающими на ОСНО, – с другой. В выставляемом счете-фактуре или УПД (универсальном передаточном документе) отсутствует сумма НДС, которую в дальнейшем предприятие-покупатель может поставить к вычету. В результате покупатель вынужден при последующей продаже сам этот НДС начислить и уплатить в бюджет. НДС, который был «потерян» предприятием, применяющим ЕСХН, будет выплачен его покупателем в полном размере, и последний несет несравнимо более существенную налоговую нагрузку. Таким образом, была создана почва для появления фирм-однодневок, при этом государство теряет налоги, а добросовестные покупатели несут риски по доначислению к уплате НДС при налоговой проверке.

Можно констатировать факт возникновения межотраслевого дисбаланса – получение преференции одной отраслью за счет других. Бремя начисления и уплаты НДС было снято с предприятий рыбодобывающей отрасли, применяющих ЕСХН, и возложено на предприятия пищевой переработки и торговлю, применяющие ОСНО.

В условиях существования «исторического» принципа распределения квот ОДУ (общедопустимый улов) водных биологических ресурсов, при котором эти квоты были разделены между ограниченным числом лиц в процентном выражении в 2008 году, рыночные механизмы не работают. Переток капитала из менее доходной отрасли в более доходную становится затруднителен – войти в рынок квот возможно, лишь купив предприятие, наделенное квотами.

Дефицит государственного бюджета заставляет фискальные органы изыскивать различные способы пополнения казны. ФНС уделяет особое внимание борьбе с фирмами-однодневками. Однако практика показывает, что увеличились налоговые претензии к предприятиям, которые сложно заподозрить в теневых схемах. Создание привилегированных условий для одной отрасли ставит под удар смежников.

На заседании Президиума Госсовета по развитию рыбохозяйственного комплекса от 19.10.2015 существующая система налогообложения в отрасли была признана неэффективной, и, как следствие, отдельным пунктом в поручениях Президента РФ Правительству РФ стало ограничение применения в сфере рыбохозяйственного комплекса единого сельскохозяйственного налога только субъектами малого предпринимательства, градо-и поселкообразующими российскими рыбохозяйственными организациями, рыбоводными хозяйствами.

Изменение системы налогообложения является позитивным решением, однако применение ЕСХН отдельными категориями налогоплательщиков представляется несовершенным и имеет ряд негативных последствий.

Во-первых, есть риск превращения большинства предприятий отрасли в малые и градообразующие. Доля выручки малых предприятий в отрасли рыболовства и так велика: в 2013 году она составляла 31,5% (53,1 млрд рублей из 168,8 млрд рублей). Для сравнения: в отрасли производства пищевых продуктов доля выручки малых предприятий составляет 13,9%, в сельском хозяйстве – 25,5%, в отрасли добычи полезных ископаемых – 1,9%. Юридических мер по предотвращению негативных последствий при дроблении рыбодобывающего бизнеса в целях перехода в ранг малых предприятий законодательством не предусмотрено. Попасть в список градо- и поселкообразующих организаций при смене юридического адреса на другой в небольшом населенном пункте также не составит труда.

Во-вторых, режим ЕСХН эффективен при применении для всей отрасли, иначе возникает преимущество одних предприятий перед другими, то есть крупные и средние предприятия проиграют, а именно они призваны выступать локомотивом развития отрасли, где стоимость современного судна составляет десятки миллионов долларов.

В-третьих, не решаются проблемы искоренения «теневого» рынка продукции, изготовленной из ВБР.

Более того, поручение Президента по итогам Госсовета по реформированию системы налогообложения рыбодобывающей отрасли не выполняется Правительством РФ. В Государственной думе РФ отсутствует законопроект по выполнению поручений Президента РФ в части внесения изменений в Налоговый кодекс по применению ЕСХН в рыбодобывающей отрасли.

Можно предложить следующие варианты налогообложения отрасли рыболовства:

-

1. Не применять режим ЕСХН в рыбодобывающей отрасли для всех категорий предприятий. Более кардинальное и рациональное решение – отменить ЕСХН и в сельском хозяйстве.

-

2. Видоизменить ЕСХН: сделать предприятия, применяющие ЕСХН, плательщиками НДС, предоставив им право возмещать НДС и обязанность его уплачивать. Данная мера устранит межотраслевой дисбаланс и сделает совершенно бесполезными фирмы-однодневки.

-

3. Установить для малых, градо- и поселкообразующих российских рыбохозяйственных организаций, рыбоводных хозяйств возможность применения вместо ЕСХН упрощенной системы налогообложения, что сделает конкуренцию между ними и остальными более справедливой. Для остальных категорий предприятий ЕСХН не применять.

-

4. Установить дополнительное требование для малых, градо- и поселкообразующих российских рыбохозяйственных организаций, рыбоводных хозяйств при использовании ЕСХН – годовая выручка не должна превышать выручку, устанавливаемую для предприятий, использующих упрощенную систему налогообложения, что существенно ограничит распространение льготной системы налогообложения в отрасли рыболовства и приведет к существенному сокращению фирм-однодневок.

Укажем, какие последствия произошли после введения ЕСХН и других преференций в рыболовстве:

-

– существенное снижение фискальной нагрузки на отрасль (в 3 раза);

– уменьшение сборов и налогов не привело к существенному росту инвестиций;

– бизнесом было создано «теневое» звено перекупщиков – фирм-однодневок, выделяющих НДС для продукции, изготовленной из ВБР предприятием – плательщиком ЕСХН;

– существенное усложнение экономической деятельности для смежных отраслей (рыбопереработка, оптовая торговля, сетевая розничная торговля), являющихся плательщиками НДС.

Исключение ЕСХН как льготной формы налогообложения в Налоговом кодексе для предприятий, конечно, создаст определенные сложности для сельхозпроизводителей – бухгалтерский учет усложнится, внимание ФНС увеличится, налоговое бремя возрастет. Однако, учитывая тенденцию внедрения электронных систем контроля за налогоплательщиками (например, предоставление книги покупок-продаж в электронном виде в ФНС до 25 числа месяца, следующего за отчетным кварталом), следует прогнозировать закат эры процветания фирм-однодневок, связанный с ЕСХН в российской экономике, и, как следствие, возникновение экономически мотивированного решения Правительства РФ по полному отказу от вышеуказанной формы налогообложения.

Список литературы Единый сельскохозяйственный налог в рыболовстве. Проблемы и суждения

- Варакса, Н. Г. Рекомендации по изменению механизма исчисления единого сельскохозяйственного налога /Н. Г. Варакса//Экономические и гуманитарные науки. -2013. -№ 6. -С. 72-80.

- Васильев, А. М. Налогообложение в рыболовстве: результаты эволюции, направления совершенствования /А. М. Васильев//Вопросы экономики. -2010. -№ 9. -С. 150-154. -Режим доступа: https://elibrary.ru/query_results.asp

- Васильев, А. М. Основные направления повышения эффективности внешнеэкономической деятельности рыбной отрасли Европейского Севера /А. М. Васильев//Экономические и социальные перемены: факты, тенденции, прогноз. -2015. -№ 4. -C. 74-87.

- Васильев, А. М. Цены на рыбу стали выше покупательной способности /А. М. Васильев//Рыбное хозяйство. -2017. -№ 4. -С. 3-7. -Режим доступа: http://tsuren.ru/wp-content/uploads/2014/09/4-2017-net.pdf

- Волкогон, В. А. Динамика, тенденции роста текущих расходов, себестоимости добычи и продаж в рыбохозяйственной отрасли /В. А. Волкогон, Л. И. Сергеев//Рыбное хозяйство. -2017. -№ 2. -С. 23-30. -Режим доступа: https://elibrary.ru/item.asp?id=29316427

- Волкогон, В. А. Механизмы стимулирования и обеспечения процессов экономической стабилизации рыбной отрасли /В. А. Волкогон, Л. И. Сергеев//Рыбное хозяйство. -2017. -№ 4. -С. 33-41. -Режим доступа: http://tsuren.ru/wp-content/uploads/2014/09/4-2017-net.pdf

- Журавлева, Т. А. ЕСХН и причины его невостребованности сельскохозяйственными товаропроизводителями в России /Т. А. Журавлева//Экономика: вчера, сегодня, завтра. -2016. -№ 3. -С. 111-121. -Режим доступа: http://www.publishing-vak.ru/file/archive-economy-2016-3/10-zhuravleva.pdf

- Журавлева, Т. А. Налоги и их роль в обеспечении продовольственной безопасности России /Т. А. Журавлева//Экономика: вчера, сегодня, завтра. -2016. -№ 2. -С. 116-135.

- Зиланов, В. К. Арктическое рыболовство России: проблемы и пути их решения /В. К. Зиланов//Рыбное хозяйство. -2014. -№ 4. -С. 9-14. -Режим доступа: https://elibrary.ru/item.asp?id=22763003

- Зиланов, В. К. Дуги рыболовной напряженности в российской Арктике /В. К. Зиланов//Арктика и Север. -2015. -№ 19. -С. 56-70. -Режим доступа: https://elibrary.ru/item.asp?id=23529458

- Иванов, А. В. Совершенствование управления внешнеэкономической деятельностью рыбохозяйственного комплекса России /А. В. Иванов, В. А. Теплицкий//Рыбное хозяйство. -2014. -№ 2. -С. 27-28.

- Маслова, И. Н. Проблемы применения единого сельскохозяйственного налога и перспективы его развития в Российской Федерации /И. Н. Маслова, Е. В. Олейникова//Сб. материалов 66-й науч. студенческой конф. «Молодежный вектор развития аграрной науки». -Воронеж: Воронежский ГАУ, 2015. -С. 227-235.

- Никитина, Е. ЕСХН -преимущества и недостатки /Е. Никитина. -Режим доступа: http://www.riskovik.com/journal/stat/n5/eshn

- Петрунин, В. В. ЕСХН для рыбохозяйственного комплекса и другие изменения /В. В. Петрунин//Налоговая политика и практика. -2009. -№ 3. -С. 22-26. -Режим доступа: https://elibrary.ru/item.asp?id=12827660

- Селин, В. М. Методологические аспекты анализа и оценки среднедушевого потребления рыбы и морепродуктов населением РФ /В. М. Селин//Экономические и социальные перемены: факты, тенденции, прогноз. -2015. -№ 6. -С. 139-152.

- Финансово-экономическое обоснование «исторического принципа» закрепления долей квоты добычи (вылова) водных биологических ресурсов за пользователями. Комиссия РСПП по рыбному хозяйству и аквакультуре //Сб. аналитических материалов и статей под рук. Г. С. Зверева. -2014. -С. 7-34.

- Холодов, В. В. Роль рыбохозяйственного комплекса в обеспечении продовольственной безопасности страны /В. В. Холодов//Рыбное хозяйство. -2008. -№ 6. -С. 7-10. -Режим доступа: http://esc.vscc.ac.ru/article/97?info=references

- Юшкова, И. Е. Государственное регулирование рыбного хозяйства на современном этапе развития /И. Е. Юшкова//Рыбное хозяйство. -2015. -№ 4. -C. 35-38. -Режим доступа: http://tsuren.ru/wp-content/uploads/2014/09/rh-4-2015.pdf

- Meng X. The Australian agricultural and resources sectors under the carbon tax: a CGE perspective. Applied economics quarterly (formerly: Konjunkturpolitik), 2014, vol. 60, no. 1, pp. 1-22.

- Miller S. Tax policies, agriculture and the environment. Staff papers. Michigan State University, Department of agricultural, food, and resource economics, 2015, no. 211085.

- Nerudová D., David P. Practical aspects of value added tax in the agricultural enterprises in the EU. Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis, 2014, vol. 55, no. 6, pp. 115-124.

- Rivers N., Schaufele B. The effect of carbon taxes on agricultural trade. Canadian journal of agricultural economics, 2015, vol. 63, no. 2, pp. 235-257.

- Toma M. The value added tax: the impact of procedures applyed to agricultural producers (reverse charge, quota reducing and the exemption from VAT). Agrarian economy and rural development -realities and perspectives for Romania: 5th edition of the International symposium, 2014, vol. 59, No. ISSN -2285 -6803; ISSN -L -2285 -6803 (20 November 2014), pp. 36-48.