Electronic banking

Author: Kovačević Maja S., Đurović Milan S.

Journal: Pravo - teorija i praksa @pravni-fakultet

Section: Review paper

Article in issue: 1-3 vol.31, 2014.

Free access

Electronic money and electronic banking represents a result of the wide application of the information and communication technologies. The paper contains an analysis of characteristics, factors of development and economic effects of the electronic money and electronic banking. In this paper we start from the hypothesis that the electronic money and electronic banking is necessary as a form of marketing communication, because it positively affects the speed and efficiency of operations.

Electronic Money, Electronic Banking, Information and Communication Technologies

Short address: https://sciup.org/170202521

IDR: 170202521 | UDC: 336.71:004.738.5 | DOI: 10.5937/ptp1403029K

Electronic banking

Electronic money and electronic banking represents a result of the wide application of the information and communication technologies. The paper contains an analysis of characteristics, factors of development and economic effects of the electronic money and electronic banking. In this paper we start from the hypothesis that the electronic money and electronic banking is necessary as a form of marketing communication, because it positively affects the speed and efficiency of operations.

Text of the scientific article Electronic banking

REZIME: Elektronski novac i elektronsko bankarstvo je rezultat široke primene informaciono-komunikacione tehnologije. Predmet analize u radu su karakteristike, faktori razvoja i ekonomski efekti elektronskog novca i elektronskog bankarstva. Polazna osnova rada je neophodnost postojanja elektronskog novca i elektronskog bankarstva, kao vida tržišnog komuniciranja, i njihov pozitivan uticaj na brzinu i efikasnost poslovanja.

Ključne reči: elektronski novac, elektronsko bankarstvo, informaciono-ko-munikaciona tehnologija

Uvod

Razvoj informaciono-komunikacione tehnologije uslovio je brojne pro-mene u tradicionalnom načinu poslovanja. Eksplozija interneta na globalnom nivou je dovela do mnogobrojnih promena koje su se reflektovale u brzom protoku informacija, prevazilaženju vremenskih i jezičkih barijera, brisanju lokalnih i regionalnih granica, napuštanju tradicionalnih i uvođenju novih oblika poslovanja i komunikacija.

Internet tehnologije su potpuno otvorile vrata konceptu elektronske ekonomije time što su omogućile kreiranje inovativnih poslovnih pristupa u domenu prodaje, kupovine i internom kreiranju poslovnih procesa.1

Primena interneta koji u organizaciju donosi i druge sadržaje dovela je do stvaranja potpuno novog poslovnog ambijenta.2 Ekspanzija u primeni interneta afirmisala je i klasu informacionih tehnologija koje čine infrastrukturu elektronskog poslovanja. Ovakav trend promena u poslovanju ima za posledicu da se klasično poslovanje ubrzano seli na elektronsku infrastrukturu. Poslovanje putem interneta predstavlja generalni koncept pod kojim se podrazumeva svaka vrsta razmene poslovnih transakcija u kojoj strane učestvuju elektronskim putem, preko računarskih mreža, umesto razmene klasičnih dokumenata ili direktnih fizičkih kontakata.3

Elektronsko bankarstvo se danas podrazumeva u ponudi svake moderne banke. Dostupnost različitih, prilagodljivih i cenovno konkurentnih bankovnih usluga uz upotrebu modernih tehnologija, postaje temelj današnjeg bankarstva i društva.4

Istorijat nastanka elektronskog bankarstva

Prvi elektronski transfer novca izvršen je još davne 1860. godine. Transfer je izvršila firma Western Union iz SAD-a, uz pomoć telegrafa. Kasnije je telegrafski transfer novca postao uobičajen. Jedan od najvećih platnih i obračunskih sistema današnjice, američki Fedvajer (Fedwire), započeo je sa radom 1918. godine, kao servis za telegrafski transfer novca pri Sistemu federalnih rezervi SAD-a. Sredinom šezdesetih godina dvadesetog veka u Velikoj Britaniji i Sjedinjenim Američkim Državama broj transakcija u bankarstvu narastao je do neslućenih razmera. Primena tradicionalnih metoda obrade transakcija, jednostavno, više nije bila moguća, a problem je narastao do te mere da je pretio ugrožavanjem stabilnosti čitavog finansijskog sistema. Vlade Velike Britanije i Sjedinjenih Država su, krajem šezdesetih godina, preduzele mere za automatizaciju sitnijih transakcija u bankarstvu, pogotovo onih koje su repetitivnog karaktera. Na bazi ideje, do koje su vodeće britanske banke došle nekoliko godina ranije, u Sjedinjenim Državama je 1968. godine formirana radna grupa za unapređenje razmene „bez papira” – (SCOPE – Special Committee on Paperless Entries), koja je funkcionisala pri Banci federalnih rezervi u San Francisku. Želja je bila da se stvori jeftin, pouzdan elektronski platni sistem, kao alternativa čekovima. Plan je bio jednostavan: pretvaranje periodičnih sitnih plaćanja čekovima (kao što su zarade i premije osiguranja) u posebno oblikovanu platnu evidenciju koja će moći da se „čita” – uz pomoć računara. Rezultat ovih napora bila je prva automatska klirinška banka (ACH – Automated Clearing House), koja je počela sa radom 1972. godine.5

Kao reakcija na povećanu tražnju za međunarodnim obračunom transakcija valutama i vrednosnim papirima, razvijeni su elektronski platni sistemi za plaćanja na veliko. U oblasti međubankarskog izveštavanja trenutno dominira SWIFT, koji je osnovan 1973. godine u Briselu. SWIFT je u vlasništvu njegovih članica, tj. konzorcijuma koji se sastoji od preko 2200 banaka. Automatizacija transakcija u bankarstvu na malo dugo je odlagana zbog toga što je vrednost prosečne transakcije relativno mala. Pre samo desetak godina cene neophodne opreme i infrastrukture za formiranje platnih sistema na malo bile su toliko visoke da bi troškovi za obradu jedne transakcije u novoformi-ranim sistemima bili veći od vrednosti same transakcije. Razvoj informaci-one i komunikacione tehnike i tehnologije, međutim, već danas omogućava automatizaciju transakcija u bankarstvu na malo uz prihvatljive troškove po jednoj transakciji. Za tehnologizaciju bankarstva na malo, dakle, od ključnog su značaja trendovi u informacionoj i komunikacionoj tehnologiji: upotreba javnih računarskih mreža (pre svega interneta), kao i razvoj i primena metoda kriptografije. Trendovi u informacionoj i komunikacionoj tehnologiji, kao što je smanjenje troškova računarske obrade podataka, razvoj digitalne bežične komunikacije, standardizacija i sl., utiču na smanjenje cena računarske i komunikacione opreme, čime se smanjuju troškovi po jednoj transakciji u bankarstvu na malo.6

Karakteristike elektronskog bankarstva i izazovi

Elektronsko bankarstvo je usmereno ka onim bankarskim proizvodima i uslugama koje se isporučuju elektronskim kanalima, posredstvom interneta.7 Drugim rečima, elektronsko bankarstvo obuhvata skup raznovrsnih načina izvođenja finansijskih transakcija upotrebom informacione i telekomunika-cione tehnologije. Elektronsko bankarstvo je brz, efikasan i pouzdan sistem koji omogućava da se putem interneta pristupi banci nezavisno od vremena rada banke 24 časa dnevno, sedam dana u nedelji. Na ovaj način mogu se obavljati mnoge finansijske operacije – obavljanje finansijskih transakcija, uvid u stanje i dnevne promene na računu, preuzimanje izvoda od prethodnog dana, uvid u arhivske izvode, itd.

Nivoi elektronskog bankarstva su različiti. U nastavku će biti taksativno prikazani:

-

- Osnovne e-bankarske informacije – web sajtovi koji informišu o bankarskim proizvodima i uslugama;

-

- Jednostavne e-bankarske transakcije – web sajtovi koji nude upotrebu aplikacija za postavljanje upita o računima klijenta, ali bez mogućnosti transfera novca;

-

- Napredne e-bankarske transakcije – web sajtovi koji klijentima omogućuju elektronski transfer na/sa računa, kao i onlajn upravljanje drugim bankarskim transakcijama.8

Na ovom mestu treba napomenuti razliku između On-line bankarstva i internet bankarstva.

On-line bankarstvo jeste obavljanje bankarskih transakcija direktnom vezom klijenta i banke uz pomoć specijalozovanog softvera. Dakle, potreban je poseban softver instaliran na klijentovom računaru sa kog se jedino i mogu obavljati transakcije i na kome će se nalaziti podaci o izvršenim promenama.9

Internet bankastvo predstavlja obavljanje bankarskog poslovanja posredstvom interneta. Pri obaljanju bankarskih transakcija u internet bankarstvu nije potreban specijalizovani softver i ne postoje podaci sačuvani na klijento-vom hard disku, pa je veća sigurnost pri obavljanju transakcija. Pristup banci i računu je moguć sa bilo kog mesta na svetu, u bilo kom trenutku, uz jedini uslov – uspostavljena internet konekcija.

Poredeći navedene modele elektronskog bankarstva, očito je da je internet bankarstvo praktičniji, ekonomičniji i bezbedniji način obavljanja bankarskog poslovanja.

U mnogim razvijenim zemljama, elektronsko bankarstvo se danas nalazi u fazi brzog uspona, sa težnjom ka uspostavljanju naprednih e-bankarskih transakcija.10

Osnovne izazove u e-bankarstvu predstavljaju:

-

- E-bankarske aktivnosti izvan granica zemlje;

-

- E-sigurnost:

-

1. Krađa ličnog identiteta

-

2. Pitanje privatnosti

-

3. Preuzimanje odgovornosti u slučaju prevare

-

4. Autentifikacija e-bankarskih klijenata

-

5. Uspostavljanje čistih e-bankarskih transakcija

-

6. Neporecivost i odgovornost za e-bankarske transakcije

Pregled outsourcing i partnership rešenja

Sposobnost prilagođavanja globalne tehnologije lokalnim zahtevima, što je u neposrednoj vezi sa odgovarajućim nivoom infrastrukture, ali i adekvatnim ljudskim kapacitetima...11

Veliki izazov predstavlja i praćenje informatičkih i poslovnih trendova, koji se pojavljuju u vidu novih standarda, tehnologija, metodologija, i koji sa sobom neizostavno donose izvesne promene čiji se efekti mogu odraziti na opšte poslovanje.

Zaključak je da je elektronsko bankarstvo osetljivo na rizike – naročito upravljanje, zakonitost, operativnost, i ugled – koji su inherentan u tradicionalnom bankarstvu. To postavlja, kako je prethodno navedeno, nove izazove. U odgovoru, mnogi nacionalni zakonodavni sistemi su već modifikovali svoje propise da bi postigli svoje glavne ciljeve: obezbediti sigurnost i čvrstoću domaćeg bankarskog sistema, unaprediti tržišne discipline, i zaštititi prava korisnika i javno poverenje u bankarski sistem.

Prednosti elektronskog novca i elektronskog plaćanja

Razvoj informaciono-komunikacionog sektora utiča na dinamičke pro-mene u privredi, a u prvom redu na transformaciju bankarskog sektora. Efekti su višestruki od povećanja efikasnosti poslovanja, smanjenja troškova obrade podataka do snižavanja cene usluga korisnicima.12

Sa ekonomskog aspekta osnovna karakteristika elektronskog novca se ogleda u njegovoj sposobnosti da nesmetano cirkuliše mimo nacionalnih okvira. Transnacionalnost elektronskog novca i plaćanja je predmet bavljenja ekonomske i pravne nauke. Ekonomske posledice elektronskog plaćanja još uvek nisu sagledane u dovoljnoj meri, a pravna regilativa nastoji da definiše okvir poslovanja. Ekonomske posledice elektronskog novca i elektronskog plaćanja su višestruke.13

Elektronski novac i elektronsko plaćanje je jeftinije od plaćanja u konvencionalnom bankarstvu, što doprinosi snižavanju troškova transfera novca. Prilikom elektronskog plaćanja troškovi transfera u zemlji su izjednačeni sa troškovima transfera u inostranstvu, čime ubrzavamo i pojeftinjujemo proces u međunarodnom prometu. Posebna prednost elektronskog plaćanja je njegova dostupnost svim korisnicima interneta i za razliku od plaćanja kreditnim karticama kod elektronskog plaćanja postoji mogućnost plaćanja između dva fizička lica. Upravo snižavanje troškova i mogućnost plaćanja fizičkim licima otvara nove poslovne mogućnosti i doprinosi ekspanziji internet aktivnosti.14

Elektronski novac se definiše kao specifična monetarna informacija koja se putem elektronskih impulsa u realnom vremenu prenosi između transakto-ra koji obavljaju plaćanja.

Elektronski novac predstavlja sistem koji omogućava nekoj osobi da plati usluge ili robu prenoseći brojeve sa jednog računa na drugi. Brojevi elektronskog novca su unikatni, kao i serijski brojevi na pravim papirnim novčanicama. Svaki elektronski novac emituje neka banka i on predstavlja određenu sumu stvarnog novca. Jedna od ključnih osobina je, kao i kod pravog novca, anonimna upotreba, tj. kada kupac pošalje neki iznos digitalnog novca trgovcu, ne postoji način da se dobiju informacije o kupcu. Ovo je jedna od ključnih razlika između sistema baziranog na elektonskom novcu i sistema baziranog na kreditnim karticama. Još jedna ključna razlika je što primalac elektronskog novca može ponovo da ga koristi.15

Faktori koji utiču na razvoj elektronskog novca su brojni. Isto tako, upotreba elektronskog novca i elektronskog plaćanja, nosi sa sobom i određene rizike.

Primena informacione tehnologije u bankarstvu praćena ekspanzijom elektronskog novca i elektronskog bankarstva nosi sa sobom pojavu novih oblika rizika. Iako je obezbeđenje sigurnosti suštinski problem, set specifičnih rizika čine16:

-

• operativni rizik,

-

• reputacioni rizik,

-

• pravni rizik,

-

• rizik internacionalnog poslovanja,

-

• ostali rizici.

Prednosti koje donose proizvodi bazirani na elektronskom novcu, mogu biti veće u ekonomijama zasnovanim na gotovini ako se ovi modeli koriste, pre svega, za sitne transakcije. Međutim, u ovom slučaju bi modeli bazirani na elektronskom novcu uticali prvenstveno na kovani novac i banknote sa malom denominacijom, pa bi, u celini, imali mali uticaj na ukupan iznos gotovine u opticaju. Pored toga, mada su troškovi računarske obrade i komunikacija spektakularno opadali zadnjih godina, u mnogim novim tržišnim ekonomijama verovatno će biti vrlo skupo da se izgradi i fukncionalno osposobi infrastruktura potrebna za bezgotovinske platne sisteme na malo. Zemlje sa dobro razvijenom infrastrukturom za bezgotovinsko plaćanje na malo mogu tu infrastrukturu koristiti i za transakcije kliringa elektronskog novca, dok će se ostale zemlje opredeliti za korišćenje infrastrukture koju obezbeđuju dobro poznati operateri, poput međunarodnih organizacija za plaćanje putem kreditnih kartica.17

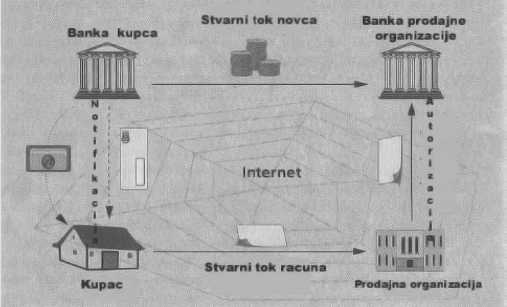

Nakon prikazanih osobenosti elektronskog novca odnosno elektronskog plaćanja, kao i istaknutih prednosti i ekonomskih efekata, deskripcioni opis samog procesa upotpunjavamo slikovnim prikazom (Slika 1.) toka novca u elektronskom sistemu plaćanja.18

Slika 1. Tok novca u elektronskom sistemu plaćanja

Izvor: Šehović, D. (2012). Elektronski novac, Monetarna ekonomija, Podgorica, str. 8; (preuzeto: 10.04.2012.)

Prednosti elektronskog bankarstva u praksi

Prednosti banaka koje koriste elektronsko bankarstvo su brojne. Neke od njih su:19

-

- Stvaranje imidža inovativne firme koja je u stanju da svojim korisnicima ponudi najsavremenija tehnološka rešenja;

-

- Veće i bolje interaktivne mogućnosti – za banku koja se u tržišnim uslo-vima bori za svakog svog komitenta, najvažnija je komunikacija sa njim;

-

- Mogućnost racionalizacije potencijala banke – banka prenošenjem određenih servisa na internet redukuje troškove poslovanja jer ne mora za povećanje broja komitenata da otvara novi poslovni prostor, da ga oprema i zapošljava nove službenike. Ovo je posebno interesantno za one geografske regione gde banka nema mrežu ekspozitura ili ima mali broj komitenata;

-

- Samouslužno bankarstvo je korisno podjednako i za banku i za komite-nta, jer komitent ima servise 24 časa dnevno, 7 dana u nedelji, a banka bez povećanja broja zaposlenih tako radi 365 dana u godini;

-

- Banka svojom pojavom na internetu dokazuje svoje konkurentne mogućnosti i svoj razvoj kao solidna, stabilna i tehnološki napredna firma.

Analizirajući mišljenja klijenata, definisale su se mnogobrojne prednosti i efekti u odnosu na dosadašnji klasičan poslovni odnos banka–klijent. Prednosti novog načina poslovanja putem elektronskog bankarstva su:20

-

- mogućnost obavljanja poslova od kuće ili sa bilo koje lokacije u zemlji ili svetu,

-

- ne postoji potreba odlaska na šalter Banke,

-

- ušteda u vremenu (klijent ne traži parking) ili može u svoje slobodno vreme kreirati naloge,

-

- nije potreban specijalan softver i podaci nisu uskladišteni na klijentovom hard disku, što daje veću sigurnost pri obavljanju transakcija,

-

- prostorna neograničenost internet bankarstva,

-

- jeftiniji način obavljanja poslovanja sa bankom – ušteda u novcu jer je usluga obavljena putem web banke jeftinija nego usluga realizovana klasičnim metodama (na šalteru Banke). Provizije u internet bankarstvu su po pravilu niže nego u klasičnom poslovanju (ili su potpuno besplatne),

-

- nema radnog vremena, odnosno mogućnost obavljanja poslova od strane klijenata sa bankom je 24 časa dnevno,

-

- brzina obavljanja transakcija, koja traje 1-3 minute,

-

- ažurnost obaveštavanja o promenama na računu,

-

- jednostavnost priključivanje na web banku ,

-

- klijentu omogućuje tajnost podataka,

-

- lakoća upotrebe.

Zaključak

Razvojem najpopularnije globalne komunikacijske mreže došlo je do značajnog napretka u svim oblastima života i rada savremenog čoveka. Korišćenje kapaciteta interneta poprimilo je poslednjih godina ekspanzivne razmere. Ovo se naročito odnosi na sferu poslovanja, koja je zabeležila višestruk rast i napredak, upravo zahvaljujući mogućnostima koje internet pruža. Jasno je da su prednosti korišćenja elektronske komunikacije višestruko do-prinele i razvoju elektronskog novca, elektronskog bankarstva i celokupnom sistemu elektronskog plaćanja.

Između ostalog, zabeleženo je da je razvoj interneta stvorio uslove za nov pristup poslovanju, i to na sledeće načine :

-

• virtuelne organizacije su promenile tradicionalni radni ambijent,

-

• elektronska trgovina postaje efikasan metod regulisanja ponude i potražnje,

-

• elektronsko bankarstvo omogućava brže i jednostavnije finansijske transakcije,

-

• elektronsko poslovanje u javnoj upravi omogućava efikasniju realizaciju poslovanja države sa preduzećima i građanima,

-

• bez obzira na recesiju u računarskoj industriji, narednih godina se predviđa rast e-biznisa.21

Analizirajući sve prednosti elektronskog bankarstva kao vida bankarskog poslovanja, koje se izvršava uz korišćenje računarskih mreža i teleko-munikacionih medija (elektronske podrške, može se zaključiti da je ovaj vid komunikacije u bankarskom sektoru neprocenjivo vredan primene i daljeg razvoja.

Između ostalog, ovo svakako potvrđuje činjenica da cena jedne fina-nsijske transakcije u klasičnom okruženju šalter – službenik – korisnik usluge iznosi 1$, dok cena iste takve transakcije elektronskim putem iznosi oko 0.05$.

Međutim, u ovom domenu vrlo važan aspekt predstavlja pitanje sigurnosti. U tom kontekstu, treba voditi računa o sledećem:

Privatne poruke treba da budu enkriptovane tako da neautorizovani subjekti ne mogu da ih pročitaju.

Mora postojati sistem validacije i potvrde identiteta strana u transakciji.

Svaka transakcija mora biti zabeležena tako da obe strane imaju potvrdu da se transakcija obavila.22

Maja S. Kovačević

M.S. and Assistant, The Faculty of Economy and Engineering Management of the Univeristy of Business Academy in Novi Sad

Milan S. Đuričić

Assistant professor, The Faculty of Economy and Engineering Management of the Univeristy of Business Academy in Novi Sad

Electronic banking

References Electronic banking

- Bejatović, M., Kovačević M. (2009). Elektronsko bankarstvo – EFT, Pravo - teorija i praksa, 26 (9-10), str. 36-43.

- Bojović, P. (2003). Internet bankarstvo, Beograd, Beogradska poslovna škola.

- Damnjanović, V. (2005). Web inteligencija u e-bankarstvu, (01.02.2014.), Preuzeto sa: http://www.ubs-asb.com/Portals/0/Casopis/2005/1_4/UBSBankarstvo-01-04-2005-Damjanovic.pdf

- E-banking, (01.02.2014.). Preuzeto sa: www.ekfak.kg.ac.rs/sites/default/fles/nastava/.../III%20godina/.../8.ppt

- Elektronsko poslovanje, (25.01.2014.), Preuzeto sa: www.master.fon.bg.ac.rs/download/2009/10/PrijemniMasterEP.pdf

- Yubin, M. (2003). E-Banking: Status, Trends, Challenges and Policy Issues. CRBC Seminar, The Development and Supervision of e-banking, Shangai.

- Kambovski, I. (2013). E biznis, E trgovina, E marketing, u: Dukić Mijatović M. (urednik), Aktuelnosti privredne legilsative kao determinante razvoja država u regionu: zbornik radova, Novi Sad, Pravni fakultet za privredu i pravosuđe, str. 187-196.

- Pavlović, N., Tomić, D. (2006). Osnovni rizici elektronskog poslovanja - Main Risks of Electronic Business, Zbornik sa XII konferencije „YU INFO 2006“, održane 6-10. marta na Kopaoniku, Beograd, Društvo za informacione sisteme i računarske mreže.

- Raičević, V., Matijašević, J., Ignjatijević, S. (2012). Ekonomski efekti i pravni aspekti elektronskog novca i elektronskog plaćanja, Economy and Market Communication Review (Emc Review), 2 (1), str. 105-118

- Risk Management for Elektronik Banking and Electronik Money Activities, Basel Committee on Banking Supervision, march 1998.

- Tipovi elektronskog poslovanja, (09.04.2012.), Preuzeto sa: http://www.maturskiradovi.net/downloads/TIPOVI%20ELEKTRONSKOG%20POSLOVANJA.pdf

- Šušak O. (2010). Elektronsko bankarstvo i elektronski novac, Beograd, Univerzitet Singidunum.

- Šehović, D. (2012). Elektronski novac, Monetarna ekonomija, Podgorica, (10.04.2012.). Preuzeto sa http://www.ekonomija.ac.me/fles/1333719136.pdf

- Vuksanović, E. (2006). Elektronsko bankarstvo, Beograd, Beogradska bankarska akademija.

- Uzelac, O., Protić, D. (2011). Neka pitanja pravnog aspekta elektronske trgovine, Pravo - teorija i praksa, 28 (10-12), str. 101-109.