ESG-переход как новая парадигма глобальной экономики и устойчивых финансов

Автор: Довбий Ирина Павловна, Кобылякова Влада Валерьевна, Минкин Александр Александрович

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.16, 2022 года.

Бесплатный доступ

В статье рассматриваются процессы, развивающиеся в глобальной экономике, отражающие переход к экологичности (E), социальной ответственности (S) и качественному корпоративному управлению (G) и означающие трансформацию финансового рынка в формат «устойчивого финансирования». Цель статьи: систематизация представлений относительно содержания ESG-перехода и проблемы устойчивых финансов. В статье рассматривается эволюция ESG, раскрывается сущность ESG-критериев в инвестиционных решениях, анализируются наиболее значимые аспекты, характеризующие влияние ESG-перехода на глобальную экономику и финансы, дана оценка готовности банковского сектора осуществлять деятельность в соответствии с ESG-принципами. Установлено, что меняющаяся парадигма глобальной экономики, фундаментом которой стали «Цели устойчивого развития», климатическая повестка и ESG-переход сформировали новый мегатренд финансовой индустрии - «устойчивые финансы», или финансы нового качества. Тенденции последних лет свидетельствуют о росте финансовых продуктов, отвечающих требованиям ESG-принципов, на которые ориентируются инвесторы. Реакцией на изменение запросов финансового рынка явились следующие процессы: появление нефинансовой отчетности и ESG-рейтингов, характеризующих работу компании над своими экологическими, социальными и управленческими рисками; формирование соответствующих институциональных структур, таких как рейтинговые агентства, экспертно-аналитические платформы, верификаторы и др. Сделан вывод о том, что инвестиции в ESG становятся ведущей формой финансирования для достижения целей устойчивого развития, но отечественный финансовый сектор недостаточно готов к внедрению ESG-принципов

Esg-переход, устойчивые финансы, новая парадигма глобальной экономики, esg-риски, esg-критерии

Короткий адрес: https://sciup.org/147237405

IDR: 147237405 | УДК: 336

ESG transition as a new paradigm of global economy and sustainable financing

The article examines the processes developing in the global economy, reflecting the transition to environmental friendliness (E), social responsibility (S) and high-quality corporate governance (G) and signifying the transformation of the financial market into the format of “sustainable financing”. The purpose of the article is the systematization of ideas about ESG transition and sustainable finance. The article examines the evolution of ESG, reveals the essence of ESG criteria in investment decisions, analyzes the most significant aspects characterizing the impact of ESG transition on the global economy and finance, assesses the readiness of the banking sector to operate in accordance with ESG principles. It has been established that the changing paradigm of the global economy, the foundation of which are the Sustainable Development Goals, the climate agenda and the ESG transition, have formed a new a new megatrend of the financial industry - “sustainable finance” or the new quality finance. The trends of recent years indicate the growth of financial products that meet the requirements of ESG principles, which investors are guided by. The response to the demands of the financial market included: the appearance of non-financial reporting and ESG ratings characterizing the company's work on its environmental, social and management risks; the formation of relevant institutional structures, such as rating agencies, expert analytical platforms, verifiers, etc. It has been concluded that investments in ESG are becoming the leading form of financing to achieve sustainable development goals, but the domestic financial sector is not quite ready to implement the ESG principles.

Текст научной статьи ESG-переход как новая парадигма глобальной экономики и устойчивых финансов

Климатические изменения, обусловленные факторами естественного и антропогенного происхождения, оказывают масштабное влияние на пространственные социально-экономические системы различного уровня, рост экономики и жизнеспособность глобальных цепочек добавленной стоимости [1, 7]. Мировой структурный кризис (получивший название «идеального шторма») обозначил переход к новому технологическому укладу, в котором практически все сегменты глобальной экономики будут подчиняться принципам ESG, и появился совершенно новый феномен – устойчивые финансы, включающие подмножество «зеленых», экологических, климатических и низ-коуглеродных финансов [13, 17, 24].

Минэкономразвития РФ оценивает климатические реформы европейского союза на уровне 7,6 млрд долл. [28]. Россия не является лидером климатического движения [12], поскольку «будучи одним из крупнейших экспортеров углеводородного сырья, она испытывает на себе особое давление с общественно-политической и экономической точек зрения. Многие российские компании, ориентированные на европейские рынки, подвержены существенным долгосрочным рискам из-за высоких показателей углеродоемкости продукции» [11, с. 13]. Тем не менее, на сессии «ESG-повестка: роль финансовых институтов» Гайдаровского форума-2022 Председатель Банка России Э. Набиуллина заявила об ESG-переходе, отметив, что «начинает действовать мощный, долгосрочный, структурный и проинфляционный фактор, который называется «энергетический переход» [6]. Это означает, что условием устойчивого развития экономики, наряду с прочими источниками финансирования, должны стать «устойчивые финансы», отвечающие требованиям экологичности, социальной ответственности и ответственного корпоративного управления.

Целью статьи является систематизация представлений об ESG-переходе и устойчивых финансах в контексте международных соглашений по устойчивому развитию. В рамках теоретического исследования рассматривается эволюция ESG, раскрывается сущность ESG-критериев в инвестиционных решениях, анализируются наиболее значимые аспекты, характеризующие влияние ESG-перехода на глобальную экономику и финансы, дана оценка готовности российского банковского сектора осуществлять деятельность в соответствии с ESG-принципами.

Теория

ESG-принципы были сформулированы в 2004 г. при обращении генерального секретаря ООН К. Анана «Who Cares Wins» [30] (WCW – «Неравнодушный побеждает»), призвавшего Chief Executive Officer ( главных исполнительных директоров) крупнейших компаний мира пересмотреть стратегические приоритеты и начать ESG-трансформацию под эгидой МВФ. Следует отметить, что проблемы устойчивого социо- (S) эколого- (E) экономического развития, подразумевающего ответственное управление (G), давно являются объектом внимания субъектов государственной власти и предметом исследования отечественных ученых, начиная с В.И. Вернадского, установившего взаимосвязь в системе «человек – природа» [2] и Н.Д. Кондратьева, указавшего, что устойчивость хозяйственных явлений относительна, в действительности есть динамика явлений [3, c. 8].

Изначально термин ESG означал нишевую инвестиционную стратегию (ESG investing), которую принимали только наиболее сознательные управляющие активами и капиталом. Поскольку создание акционерной стоимости a-priori являлось смыслом существования компании, то реальный осязаемый финансовый эффект от соблюдения экологической повестки изначально был неочевиден, и инициативы по снижению воздействия на климат долго не становились приоритетом корпоративных стратегий. Наблюдался дисбаланс интересов корпоративного управления, с одной стороны, и запрос акционеров и инвесторов на долгосрочные инвестиции, соответствующие ESG-принципам, с другой [21].

Инициативы WCW были поддержаны институциональными инвесторами, согласившимися на отказ от краткосрочного подхода к инвестициям, препятствующим долгосрочному экономическому процветанию. Уже на следующий год два десятка институциональных инвесторов из двенадцати стран подключились к совместной с ООН разработке Принципов ответственного инвестирования (PRI). PRI, как совместная инициатива Программы ООН по окружающей среде (the UN Environment Programme Finance Initiative ) и Глобального договора ООН (the UN Global Compact ), «основывается на предпосылке, что институциональные инвесторы и управляющие активами обязаны действовать в наилучших долгосрочных интересах своих инвесторов и, следовательно, должны надлежащим образом учитывать, как ESG-проблемы могут повлиять на эффективность инвестиционных портфелей» [10].

После того, как последовательно были приняты ЦУР (2015 г.), Парижское соглашение (2016 г.), План действий Европейской комиссии по финансированию устойчивого роста (2018 г.), усилившие контроль над повесткой в области устойчивого финансирования, ESG стало восприниматься «некоей философией бизнеса», характеризующей деловую репутацию компании (табл. 1).

Таким образом, парадигма инвестирования стала изменяться под воздействием усиливающихся регуляторных требований в сочетании с возросшей осведомленностью общества и спросом инвесторов на ESG, расширились традиционные практики оценки рисков посредством включения в модели экологических, социальных и управленческих индикаторов [29].

ESG-критерии позволяют учитывать нефинансовые факторы, способные оказывать влияние на финансовые показатели компании в долгосрочном формате. Они воспринимаются в нескольких качествах: инструмент внешней оценки инвестиционной привлекательности и оценки ESG-рисков;

элемент системы отчетности перед кредиторами и инвесторами; механизм стратегического управления, повышающий конкурентоспособность, финансовую и рыночную устойчивость. Согласно исследованию «Global Investor Intentions Survey», проведенному Global Sustainable Investment Alliance (GSIA), около 60 % респондентов учитывают ESG в своих инвестиционных стратегиях [16]. Спецификой ESG-рисков в финансовом секторе являются [20, 26]: прямое влияние на физические активы (материальные риски, например, ущерб имуществу); косвенное влияние, отразившееся на бизнесе эмитентов финансовых активов (финансовые риски, связанные с наступлением климатических форс-мажоров и невозможностью выполнения финансовых обязательств или даже банкротство); влияние, обусловленное изменениями климатической политики, технологиями и настроением участников рынков (переходные риски).

Климатическая политика изменяет финансовые стратегии и «влечет за собой необходимость переориентации потоков капитала в «зеленые» сектора экономики, соответственно внедрения экологических факторов в процесс принятия финансовых и инвестиционных решений» [11], социальных и управленческих [22], что по определению МВФ и отражает суть термина «устойчивые финансы».

Результаты исследования и их обсуждение

В новой парадигме глобальной экономики ESG-факторы начинают рассматриваться в двух контекстах: в узком смысле ESG-принципы означают изменение бизнес-процессов: в банках и финансово-кредитных учреждениях – в части изменения операционных моделей управления рисками [6]; в корпорациях – в части увязки оплаты труда топ-менеджмента с эффективностью ESG [15]; в

ESG-критерии (составлено авт.)

Таблица 1

Архитектура устойчивых финансов является сложной структурой, включающей систему специализированных рыночных и государственных фондов, осуществляющих мобилизацию финансовых ресурсов для обеспечения ESG-перехода, в том числе энергетического перехода (табл. 2).

К началу 2020-х годов ESG-принципы уже были заявлены в государственной политике многих государств. Мировой рынок ESG-заимствований, по данным Bloomberg, составил в 2020 году $ 732,1 млрд [15]. Политики и институциональные инвесторы государств с развитыми рынками все чаще обращают внимание на необходи- мость следования принципам ESG [9]. Усилилась ключевая роль совета директоров в согласовании интересов акционеров и стейкхолдеров, при этом постепенно глобальной нормой стало ответственное инвестирование и ведение бизнеса на принципах ESG. Возросла динамика активов компаний, подписавших принципы ответственного инвестирования (PRI) [10] (рис. 1).

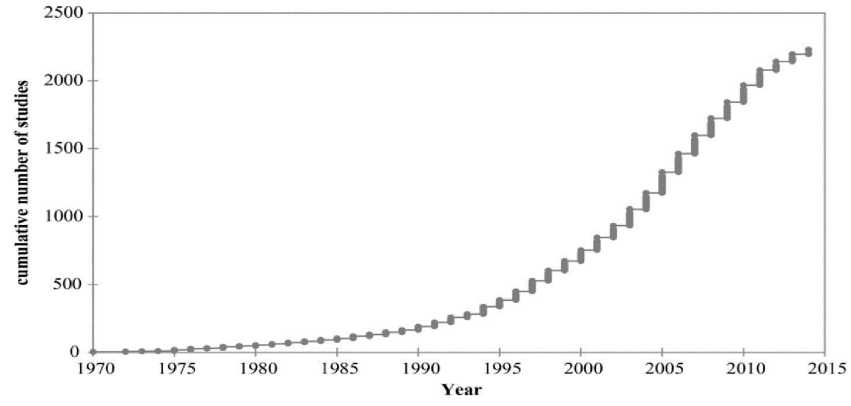

Обобщение по меньшей мене 2200 эмпирических исследований (рис. 2), проведенных на предмет выявления взаимосвязи ESG и финансовых показателей, позволило сделать вывод о положительном влиянии интеграции ESG-факторов в деятельность компаний и корпораций на улучшение финансовых показателей: положительные результаты наблюдались более, чем в 2000 компаний; нейтральные/отрицательные результаты имели около 150 компаний [21].

Таблица 2

Структура устойчивых финансов (составлено по [13])

|

Сегмент устойчивых финансов |

Направленность целей и задач |

Содержание |

|

Устойчивые финансы |

Цели устойчивого развития |

Мобилизация капитала для достижения семнадцати целей устойчивого развития |

|

Экологические финансы |

Охрана окружающей среды, природопользование, воспроизводство природных ресурсов |

Сфера финансов, охватывающая рыночную экологическую политику, направленную на уменьшение негативного воздействия на климат через инструменты ценообразования и торговли |

|

Зеленые финансы |

Развитие зеленой экономики |

Финансирование инициатив природоохранной деятельности, перевод предприятий и инфраструктуры на экологические стандарты |

|

Климатические финансы |

Адаптация к изменению климата |

Финансирование инвестиционных проектов по предотвращению или ослаблению воздействия на климат и адаптацию к последствиям, связанным с изменением климата |

|

Низкоуглеродные финансы |

Декарбонизация экономики |

Финансирование проектов по внедрению низкоуглерод-ных технологий, развитию/поддержке производств с низким уровнем эмиссии парниковых газов |

Рис. 1. Динамика активов компаний, подписавших принципы PRI [10]

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

Ориентация на долгосрочное устойчивое инвестирование актуально для всех инвесторов: чтобы выполнять свои фидуциарные обязательства и лучше согласовывать интересы с целями общества. Это требует детального и глубокого понимания того, как интегрировать критерии ESG в инвестиционные процессы, использовать потенциал факторов ESG [21]. Отмечается, что инвестирование в компании, где ESG-факторы получили существенное развитие, повышает доходность портфелей [23]. В табл. 3 систематизированы директивы Европейского союза в области устойчивого финансирования.

Как было отмечено, инвесторы отдают предпочтение компаниям-эмитентам, в стратегии развития которых имплементированы ESG-факторы, это подтверждают данные рейтинговых агентств. Рейтинги ESG характеризуют деятельность компаний по экологическим, социальным и управлен- ческим рискам. Более сотни ESG-агентств осуществляют рейтингование компаний и корпораций, причем в большинстве случаев без запросов со стороны эмитентов (в т. ч. российских компаний и банков), используя публично доступную информацию. Инвестор может получить информацию при условии платной подписки на платформу рейтингового агентства. Крупнейшими международными рейтинговыми компаниями являются: Sustainalytics, RobecoSAM, MSCI, ISS- (Institutional Shareholder Service), ISS- (Institutional Shareholder Service); в России ESG-рейтинги составляют Эксперт РА и АКРА (табл. 4).

Деятельность рейтинговых агентств подлежит пристальному вниманию. Так, на регулярной основе оценку проводит Институт SustainAbility, являющийся основной платформой ERM для интеллектуального лидерства в области устойчивого развития [25]. В соответствии с Директивой

Рис. 2. Динамика эмпирических исследований взаимосвязи ESG с финансовыми показателями [10]

Регулирование устойчивых финансов в ЕС, составлено по [10, 18]

Таблица 3

|

Показатели |

CSRD proposal (Директива по корпоративной отчетности в области устойчивого развития) |

SFDR (Положение о раскрытии информации об устойчивом финансировании) |

EU Taxonomy Regulation |

|

Требования |

Требования к отчетности в соответствии с обязательными стандартами ЕС по отчетности в области устойчивого развития (вступление в силу ожидается в 2023 году) |

Требования, связанные с раскрытием информации, для участников финансового рынка и финансовых консультантов на уровне организаций, услуг и продуктов (2021 г.) |

Классификация, устанавливающая список экологически устойчивых видов экономической деятельности (2020 г.) |

|

Сфера действия |

Крупные компании ЕС; компании, ценные бумаги которых прошли процедуру листинга (за исключением микропредприятий) |

Участники финансового рынка, предлагающие инвестиционные продукты, а также оказывающие услуги по финансовому консультированию |

Участники финансового рынка; все компании в соответствии с CSRD |

Таблица 4

Верификаторы выпусков зеленых, социальных и устойчивых облигаций (составлено на основе [10])

-

1. Переориентация потоков капитала на цели устойчивого развития предполагает создание четкой и детальной таксономии ЕС, системы классификации устойчивой деятельности; создание стандарта зеленых облигаций ЕС и этикеток для мар-

- кировки зеленых финансовых продуктов; стимулирование инвестиций в устойчивые проекты посредством увязки устойчивых финансовых рамок и инструментов с Инвестиционным планом устойчивой Европы (InvestEU); требование к инвестиционным консультантам и страховым дистрибьюторам об учете факторов устойчивости при предоставлении консультаций своим клиентам; разработку критериев устойчивого развития.

-

2. Включение устойчивого развития в управление рисками нацелено на лучшую интеграцию устойчивости в рейтинги и исследования рынка; разъяснение обязанностей управляющих активами и институциональных инвесторов в отношении

-

3. Содействие прозрачности и долгосрочному подходу, позволяющее укрепить систему раскрытия информации в области устойчивого развития и норм бухгалтерского учета; содействие устойчивому корпоративному управлению и ослабление краткосрочного давления со стороны финансового сектора на корпорации на рынках капитала.

устойчивости; введение «зеленого поддерживающего фактора» в пруденциальные правила ЕС для банков и страховых компаний.

В России устойчивые финансы призваны запустить механизм структурных экономических преобразований, решающих задачи: вывода из эксплуатации и избавления от устаревших технологий, производств и предприятий, не отвечающих стандартам научно-технического развития, посредством принудительных ориентиров; финансирования «новой индустриализации» для повышения конкурентоспособности; запуска нового инвестиционного цикла в регионах.

В российскую экономику политику внедрения ESG-стандартов и ESG-повестки продвигают крупные отечественные банки во главе с Банком России. ЦБ РФ принял целый ряд нормативных правовых актов, направленных на стимулирование устойчивых финансов. Они затрагивают стандарты эмиссии ценных бумаг и раскрытие эмитентами соответствующей информации; оценку влияния климатических рисков на финансовый сектор, рекомендации по внедрению принципов ответственного инвестирования институциональными инвесторами и раскрытию публичными акционерными обществами нефинансовой информации и проч. В качестве приоритетов развития отечественного финансового рынка до 2024 года Банком России обозначены: «расширение вклада финансового рынка в достижение целей устойчивого развития (ESG)»; рекомендации по раскрытию публичными акционерными обществами нефинансовой информации и по раскрытию финансовыми организациями информации об учете ESG-факторов в процессе предложения финансовых продуктов и услуг клиентам и проч. [4]. Одновременно предусмотрен комплекс инструментов стимулирования для запуска и развития рынка финансирования устойчивого развития: налоговые вычеты, субсидирование части процентов по купонным выплатам, субординированное финансирование и проч.

Проектная группа «ESG-банкинг» Ассоциации банков России исследовала готовность российских банков к работе на ESG-принципах и получила следующие результаты: 100 % банков с иностранным участием и 63 % крупных банков используют в своей работе таксономию Целей устойчивого развития ООН; 75 % крупных банков учитывают риски корпоративного управления и экологические риски, 67 % банков с иностранным участием оценивают эти риски для своих кредитных портфелей; при раскрытии ESG-информации банки с иностранным участием ориентируются на требования бирж (100 %), методики рейтинговых агентств и GRI (по 67 %), крупные банки - на требования регулятора (75 %) [3].

Таким образом, предпосылки формирования в России рынка финансирования устойчивого развития уже сложились, однако, по данным рейтингового агентства Expert, в Российской Федерации порядка 80 % компаний реального сектора серьёзно не воспринимают ESG-практики [1]. Кроме того, имеют место международные ограничения, обусловленные отсутствием в международном правовом поле важнейших элементов, определяющих ESG-трансформацию в финансово-кредитной сфере [14], а также фрагментарность отечественной нормативной правовой базы.

Обсуждение и выводы

Парадигма глобальной экономики обусловлена климатической повесткой, целями устойчивого развития и ESG-переходом. Она определяет и новый ракурс исследования финансов, а именно: «устойчивые финансы». Практически сложилась многоуровневая система мотивации внедрения ESG-принципов и объективная необходимость учета ESG-факторов и оценки ESG-рисков финансовыми структурами, кредитными учреждениями и инвесторами при планировании и реализации стратегий, проектов, планов. Под большим влиянием находятся кредитные организации. Раскрытие информации об устойчивости для широкого спектра финансовых рынков необходимо для повышения прозрачности, обеспечения её сопоставимости для конечных инвесторов, учета неблагоприятных последствий для устойчивого развития. Новацией рынка стали рейтинги ESG, которые являются отправной точкой для принятия инвестиционных решений и важным инструментом оценки кредитными организациями ESG-рисков.

В России уровень ESG-интеграции находится на начальном этапе, несмотря на целый комплекс мер, предпринятых Банком России для формирования национального рынка устойчивых финансов. Важность перехода национальной экономики к новому технологическому укладу (ESG-переходу) и потребность включения в глобальные цепочки добавленной стоимости создают объективную необходимость внедрения ESG-принципов в практику принятия финансовых решений.

Список литературы ESG-переход как новая парадигма глобальной экономики и устойчивых финансов

- Бондаренко Л.В., Маслова О.В., Белкина А.В., Сухарева К.В. Глобальное изменение климата и его последствия // Вестник Российского экономического университета имени Г.В. Плеханова. 2018. Т. 2. С. 84-93.

- Вернадский В.И. Научная мысль как планетное явление. М.: Наука, 1991. 270 с.

- Кондратьев Н.Д. Большие циклы конъюнктуры и теория предвидения. М.: Экономика, 2002. 768 с.

- Курицына Е.И. Инструменты устойчивого развития и раскрытие информации / Департамент корпоративных отношений Банка России. 2021. 6 с. URL: https://asros.ru/upload/iblock/862/142cwywt0rhhftx mywih9v3x3goeptlh/Bank-Rossii-_-Kuritsyna.pdf (дата обращения: 14.09.2021).

- ESG-банкинг в РФ: текущее состояние и перспективы развития. https://asros.ru/upload/iblock/2fe/ tlbn9av7j2bh04nt71slnnipvqjutff9/Ekspert-RA-_-Saraev.PDF (дата обращения: 20.09.2021).

- Набиуллина допустила «шок» от энергоперехода, как с ценами нефти в 70-х. URL: https://www.rbc.ru/finances/14/01/2022/61e141af9a7947830141ea78. (дата обращения: 20.01.2022).

- Переведенцев Ю.П. Современные изменения климата и их последствия // Вестник ВГУ. Серия: География. Геоэкология, 2019, № 2. С. 98-102. DOI: 10.17308/geo.2019.2/2314

- Российские банки готовы к работе на ESG-принципах. URL: https://asros.ru/upload/iblock/ 512/Rossiyskie-banki-gotovy-k-rabote-na-ESG_printsipakh-_-Rezultaty-anketirovaniya-v-grafikakh.pdf (дата обращения: 15.01.2022).

- Снесарь Д. ESG: всерьез, надолго, зелено. URL: https://www.vedomosti.ru/opinion/articles/2021/04/ 26/867742-esg-vserez. (дата обращения: 16.10.2021).

- Стратегия работы с ESG агентствами ВЭБ.РФ. URL: http://www.inveb.ru/images/2020/10/231020-3.pdf. (дата обращения: 18.10.2021).

- Яковлев И.А., Кабир Л.С., Никулина С.И. Изменения климатической политики и финансовых стратегий ее реализации в ЕС и России // Финансовый журнал. 2021. Т. 13, № 5. С. 11-28.

- Яковлев И.А., Кабир Л.С., Никулина С.И. Климатическая политика Российской Федерации: международное сотрудничество и национальный подход // Финансовый журнал. 2020. Т. 12, № 4. С. 26-36.

- Яковлев И.А., Кабир Л.С. Механизм финансирования «зеленых» инвестиций как элемент национальной стратегии финансирования устойчивого развития // Финансовый журнал. 2018. № 3(43). С. 9-20.

- A legal framework for integration of environmental, social and governance issues into institutional investment / UNEP Financial Initiative. 2005. 154 с. URL: https://www.unepfi.org/fileadmin/documents/ freshfields_legal_resp_20051123 .pdf (дата обращения: 12.10.2021)

- Bloomberg «The Sustainable Debt Market Is All Grown Up». URL: https://www.bloomberg.com/ news/articles/2021-01-14/the-sustainable-debt-market-is-all-grown-up. (дата обращения 20.12.2021)

- CBRE Global Research. ESG and Real Estate: The Top 10 Things Investors Need to Know, 2021. URL: https://www.cbre.com/insights/reports/esg-and-real-estatethe-top-10-things-investors-need-to-know#intro-duction (дата обращения 20.12.2021)

- Climate change and financial stability. URL: https://www.ecb.europa.eu/pub/financial-stability/ fsr/special/html/ecb.fsrart201905_1~47cf778cc1.en.html#toc3. (дата обращения 20.10.2021)

- European green bond standard. URL: https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-fi. (дата обращения 21.11.2021).

- Final Report Guidelines on Disclosure Requirements Applicable to Credit Ratings. URL: https://www.esma.europa.eu/sites/default/files/library/esma33-9-320_final_report_guidelines_on_disclosure_ requirements_applicable_to_credit_rating_agencies.pdf. (дата обращения 21.11.2021).

- Grippa P., Schmittmann J., Suntheim F. Climate Change and Financial Risk // Finance & Development. December 2019. URL: https://www.imf.org/external/pubs/ft/fandd/2019/12/pdf/climate-change-central-banks-andfinancial-risk-grippa.pdf. (дата обращения 26.11.2021).

- Gunnar Friede, Timo Busch & Alexander Bassen (2015) ESG and financial performance: aggregated evidence from more than 2000 empirical studies // Journal of Sustainable Finance & Investment, 5:4, 210-233.

- International Monetary Fund. Global Financial Stability Report: Lower for Longer. Washington. IMF. 2019.

- Khan Mozaffar N., George Serafeim, and Aaron Yoon. Corporate Sustainability: First Evidence on Materiality. Harvard Business School Working Paper, No. 15-073, March 2015.

- New Normals? 10 Trends Observations Midway Through 2021. URL: https://www.sustainability.com/ thinking/new-normals-10-trends-observations-midway-through-2021/ (дата обращения 17.10.2021).

- Rate the Raters 2020: Investor Survey and Interview Results. March 2020. URL: https://www.sustain-ability.com/globalassets/sustainability.com/thinking/pdfs/sustainability-ratetheraters2020-report.pdf (дата обращения 17.01.2022).

- Semieniuk G., Campiglio E., Mercure J.-F., Volz U. et al. Low-carbon Transition Risks for Finance // Wiley Interdisciplinary Reviews: Climate Change. 2021. Vol. 12 (1).

- Sustainable Finance: A Global Overview of ESG Regulatory Developments. URL: https://www.clearygottlieb.com/-/media/files/alert-memos-2020/sustainable-finance-a-global-overview-of-esg-regulatory-developments.pdf. (дата обращения 15.01.2022).

- The European Green Deal Investment Plan and Just Transition Mechanism. URL: https://moderndiplomacy.eu/2020/01/16/the-european-green-deal-investment-plan-and-just-transition-mechanism/.(дата обращения 15.01.2022).

- UNEP Financial Initiative (2005). A legal framework for integration of environmental, social and governance issues into institutional investment. October 2005. 154 p. URL: https://www.unepfi.org/publications/ investment-publications/a-legal-framework-for-the-integration-of-environmental-social-and-governance-issues-into-institutional-investment/ (дата обращения 10.01.2022).

- Who Cares Wins. Connecting Financial Markets to a Changing World. Режим доступа: https://documents 1.worldbank.org/curated/en/280911488968799581/pdf/113237-WP-WhoCaresWins-2004.pdf. (дата обращения 08.01.2022).