ESG-статус предприятий города Вологды: результаты экспертного опроса

Автор: Крюков И.А., Жариков И.А.

Журнал: Социальное пространство @socialarea

Рубрика: Социально-экономические исследования

Статья в выпуске: 1 т.10, 2024 года.

Бесплатный доступ

Роцессы глобализации обостряют ряд проблем социально-экономического развития. В настоящее время все большую актуальность приобретают вопросы, связанные с решением социальных и экологических проблем. Исследование нацелено на анализ результатов экспертного опроса, проведенного на предприятиях города Вологды на предмет соответствия их деятельности ESG-принципам. В ходе работы применялись такие методы, как анализ, синтез, обобщение и сравнение теоретического и фактологического материала, также авторами были использованы методы статистического и сравнительного анализа. Рассмотрены трактовки ESG-факторов, на основе имеющихся исследований отечественных и зарубежных авторов и нормативно-правовой базы определен состав ESG-принципов, выделены ключевые положения концепции социально ответственного инвестирования. Проанализированы результаты экспертного опроса, проведенного исследователями Вологодского научного центра РАН. Выявлены проблемы внедрения ESG-принципов в деятельность предприятий, среди которых финансовые затраты, иные приоритеты развития компаний и отсутствие кадров нужной квалификации. Более половины опрошенных используют вторичное сырье для производства продукции. На абсолютном большинстве предприятий не осуществляется ЭКО-сертификация продукции, отсутствует система экологического менеджмента и не предъявляются экологические требования к подрядчикам и поставщикам. Программы корпоративной благотворительности и волонтерства не распространены среди предприятий города. Мероприятия по продвижению ответственного потребления на рассмотренных предприятиях не проводятся на регулярной основе и носят эпизодический характер. На каждом из предприятий, принявших участие в опросе, осуществляются мероприятия по внутреннему контролю качества продукции. Элементами научной новизны обладают разработка и апробация авторского инструментария, позволяющего определить уровень распространенности ESG-принципов в деятельности организаций. В качестве направления дальнейших исследований рассматривается возможность увеличения числа объектов для анализа за счет территориального расширения проводимого исследования.

Устойчивое развитие, esg-факторы, esg-статус, социально ответственное инвестирование, экспертный опрос

Короткий адрес: https://sciup.org/147243359

IDR: 147243359 | УДК: 332.1 | DOI: 10.15838/sa.2024.1.41.6

ESG status of Vologda enterprises: expert survey results

Globalization processes aggravate a number of problems of socio-economic development. At present, the issues related to the solution of social and environmental problems are becoming increasingly relevant. The research is aimed at analyzing the results of an expert survey conducted at the enterprises of Vologda for the compliance of their activities with ESG principles. In the course of our work, we used such methods as analysis, synthesis, generalization and comparison of theoretical and factual material, as well as methods of statistical and comparative analysis. We considered interpretations of ESG factors, determined the composition of ESG principles on the basis of available studies of Russian and foreign authors and regulatory and legal framework, highlighted the key provisions of the concept of socially responsible investment. We analyzed the expert survey results conducted by the researchers of Vologda Research Center of RAS. We identified the problems of ESG principles implementation in the activities of enterprises, including financial costs, other priorities of company development and lack of personnel with the necessary qualifications. More than half of the respondents use secondary raw materials for production. The absolute majority of enterprises do not carry out ECO-certification of products, lack an environmental management system and do not have environmental requirements for contractors and suppliers. Corporate charity and volunteering programs are not widespread among the enterprises of the city. Activities to promote responsible consumption at the surveyed enterprises are not organized on a regular basis and are occasional. Each of the surveyed enterprises implements internal product quality control activities. The elements of the scientific novelty include the development and testing of our tools to determine the level of prevalence of ESG principles in organizations' activities. As a direction for further research, we consider the possibility of increasing the number of objects to be analyzed by territorial expansion of the research.

Текст научной статьи ESG-статус предприятий города Вологды: результаты экспертного опроса

Для современного этапа развития социально-экономической системы на глобальном уровне характерно значительное нарастание экологических проблем, среди которых загрязнение воздуха и климатические изменения. Масштаб имеющихся проблем делает необходимой реализацию экологически ориентированных преобразований, осуществляемых с использованием передовых технологий (Терентьев, 2022). Обострение геополитической ситуации в 2022 году, которое усугубилось последствиями пандемии и затяжного экономического кризиса, может негативно сказаться на экономической системе России. Несмотря на то, что в целом экономическая система сегодня демонстрирует достаточно высокие адаптивные способности, актуальным видится вопрос, связанный с поиском путей преодоления возникающих барьеров и действия неблагоприятных факторов на федеральном и региональном уровнях.

Обозначенное выше обусловливает необходимость осмысления теории управления устойчивым развитием социальноэкономических систем, а также разработки теоретико-методологических положений и методов управления (Ускова, 2009). Под устойчивым развитием понимается такой рост национальных экономик и компаний, который отвечает текущим потребностям без ущерба для будущих поколений, способность создавать ценности в долгосрочной перспективе (Ускова, 2020). Устойчивое развитие реализуется путем учета ESG-факторов, оказывающих воздействие на функционирование многих предприятий на современном этапе.

В России активное внимание стало уделяться рассматриваемому вопросу, когда Президент России В.В. Путин в обращении к Федеральному Собранию 21 апреля 2021 года обозначил национальные цели в данной сфере: создание отрасли по утилизации углеродных выбросов, снижение их объемов и введение жесткого контроля и мониторинга. Планируется, что в ближайшие 30 лет накопленный объем чистой эмиссии парниковых газов в России должен быть меньше, чем в Евросоюзе1.

Актуальность поднимаемых вопросов обусловлена возрастающей ролью ESG-повестки во всем мире, которая формирует необхо- димость создания мер, направленных на преодоление экологических, социальных и экономических вызовов современности, основанных на использовании ESG-аспектов в управленческих структурах компаний2.

Целью нашего исследования является разработка авторского инструментария, позволяющего определить уровень распространенности ESG-принципов в деятельности предприятий. Для достижения поставленной цели необходимо:

-

1) исследовать теоретические аспекты в отношении трактовки понятия и состава ESG-факторов, в том числе вопросов, связанных с социально ответственным инвестированием;

-

2) провести анализ данных экспертного опроса на предприятиях города Вологды, направленного на определение ESG-статуса компаний.

Информационной базой исследования послужили труды ведущих зарубежных и отечественных ученых, посвященные рассматриваемой проблематике, нормативно-правовые акты РФ, интернет-ресурсы, связанные с тематикой работы, а также результаты социологического исследования, проведенного сотрудниками ФГБУН «Вологодский научный центр РАН» в 2022–2023 гг. Границы рассмотренных статистических данных обусловлены изменением методологии оценки ряда рассматриваемых показателей в 2017 году.

Работа основана на применении системного подхода к изучению рассматриваемого вопроса. Анализ теоретико-методологических основ исследования осуществлялся с помощью применения таких общенаучных методов, как анализ, синтез, индукция, дедукция, обобщение и сравнение теоретического и фактологического материала. При работе над аналитической частью исследования были использованы методы статистического и сравнительного анализа, хронологии. Результаты исследования представлены в таблично-графическом виде.

Элементами научной новизны обладает систематизация имеющейся в научной литературе и нормативно-правовых актах информации относительно состава рассматриваемого понятия, а также разработка и апробация авторского инструментария, позволяющего определить уровень распространенности ESG-принципов в деятельности предприятий города Вологды.

Теоретические аспекты исследования

В современных условиях кроме обеспечения стабильного финансового развития фирма должна соответствовать ожиданиям экономических агентов относительно условий и особенностей осуществления ее деятельности (Вострикова, Мешкова, 2020). Еще в 1960-х гг. в странах Европы и Северной Америки инвесторы помимо достижения определенных экономических результатов начали выдвигать фирмам требования в отношении их соответствия критериям социального и экологического характера, а также соблюдения ряда норм корпоративного управления (Кабир, 2017).

В последнее десятилетие основной упор при оценке эффективности функционирования фирмы смещается с рассмотрения финансовых результатов в сторону ESG-критериев (Environmental, Social, Governance – экология, социальное развитие, управление), которые необходимо учитывать в контексте устойчивого развития. Впервые эти критерии были сформулированы на международном уровне в секретариате ООН Кофи Аннаном в 2004 году. Первоначально акцент был сделан на экологические принципы и предложено их использование в стратегическом управлении на уровне крупных мировых компаний. Впоследствии наряду с ними рассматривались и экономические аспекты. Это привело к необходимости анализа соответствия текущей ситуации в организациях стандартам по трем направлениям: социальному, управленческому и экологическому3.

Таблица 1. Состав ESG-принципов

|

Принцип ESG |

Рассматриваемые вопросы |

|

Экологический (E) |

Выбросы парниковых газов; энергопотребление и энергоэффективность; загрязнение воздуха; использование и переработка воды; производство и утилизация отходов (водных, твердых, опасных); воздействие на биоразнообразие и зависимость от него; воздействие на экосистемы и зависимость от них; инновации в экологически чистые продукты и услуги |

|

Социальный (S) |

Вопросы использования рабочей силы; свобода объединений рабочих групп; использование детского труда; принудительность и обязательность труда; здоровье и безопасность на рабочем месте; здоровье и безопасность клиентов; дискриминация, разнообразие и равенство членов трудового коллектива; уровень бедности; управление цепочками поставок; обучение и образование; конфиденциальность клиента; воздействие на сообщество |

|

Управленческий (G) |

Нормальные и неформальные условия ведения бизнеса; подотчетность ведения деятельности; прозрачность и раскрытие информации о деятельности организации; оплата труда руководителей; разнообразие и структура совета директоров; уровень коррумпированности; взаимодействие с заинтересованными сторонами; права акционеров |

|

Источник: (Li et al., 2021). |

|

Европейское банковское управление (ЕВА) под ESG-принципами понимает «экологические, социальные или управленческие аспекты, которые могут иметь положительное или отрицательное влияние на финансовые показатели или платежеспособность организации, государства или частного лица»4. ESG-трансформация предприятий, или принятие ESG-принципов управления, рассматривается как инновационная деятельность в сфере реализации экологических и экономических инициатив и может характеризоваться как глобальный тренд устойчивого развития (Гузырь, 2022).

ESG-принципы рассматриваются с позиции трех ключевых факторов осуществления предприятием своей деятельности: экологических, социальных и управленческих. Использование этих принципов позволяет обеспечить долгосрочное экономическое развитие, организовать комплексный процесс управления, выступает в качестве ценностного ориентира для тех, кто осуществляет устойчивое развитие (табл. 1).

Далее нами произведен обзор нормативноправовых актов РФ, которые содержат положения, регламентирующие принципы и критерии определения ESG-статуса организаций (табл. 2).

Таблица 2. Обзор нормативно-правовых актов, на предмет наличия в них принципов и критериев определения ESG-статуса организаций

Нормативно-правовой акт Принципы и критерии определения ESG-статуса организаций Постановление Правительства РФ от 21 сентября 2021 года № 1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации» Выделены критерии (таксономия) зеленых и адаптационных проектов; утверждены критерии проектов устойчивого (в том числе зеленого) развития, а также требования к верификации проектов; критерии проектов устойчивого (в том числе зеленого) развития подразделяются по отраслям: обращение с отходами, энергетика, строительство, промышленность, транспорт и промышленная техника, водоснабжение и водоотведение, природные ландшафты, реки, водоемы и биоразнообразие, сельское хозяйство Распоряжение Правительства РФ от 14 июля 2021 года № 1912-р «Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития Российской Федерации» Выделены нормативные цели и эффекты, которые возможно рассмотреть в контексте ESG-оценки деятельности организаций; выделены приоритетные цели, связанные с положительным влиянием на окружающую среду; определены результаты достижения указанных целей Информационное письмо Банка России от 15 июля 2020 года № ИН-06-28/111 «О рекомендациях по реализации принципов ответственного инвестирования» Выделены принципы ответственного инвестирования; произведен учет факторов устойчивого развития, который позволяет инвесторам выбирать наиболее грамотную стратегию осуществления своей деятельности в заданной концепции Информационное письмо Центрального Банка России от 16 декабря 2021 года № ИН-06-28/96 «О рекомендациях по учету советом директоров публичного акционерного общества ESG-факторов, а также вопросов устойчивого развития» Дается определение ESG-факторов, под таковыми понимаются факторы, связанные с окружающей средой (в том числе экологические и связанные с изменением климата), обществом (социальные факторы) и корпоративным управлением; выделяются критерии, учитываемые при определении ESG-статуса организаций, среди них те, которые связаны с экологией, социальные факторы, а также факторы корпоративного управления Источники: Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации: Постановление Правительства Российской Федерации от 21 сентября 2021 г. № 1587 // Официальный интернет-портал правовой информации. URL: html#pnum=0001202109240043 (дата обращения 12.11.2022); Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития Российской Федерации: Распоряжение Правительства РФ от 14 июля 2021 г. № 1912-р // ЮИК Легалакт. URL: doc/rasporjazhenie-pravitelstva-rf-ot-14072021-n-1912-r-ob-utverzhdenii (дата обращения 12.11.2022); Информационное письмо о рекомендациях по реализации принципов ответственного инвестирования. Участникам рынка ценных бумаг от 15.07.2020 № ИН0628/111 // ЦБ РФ. URL: (дата обращения 12.11.2022); Информационное письмо о рекомендациях по учету советом директоров публичного акционерного общества ESG-факторов, а также вопросов устойчивого развития. Публичным акционерным обществам от 16.12.2021 № ИН-06-28/96 // ЦБ РФ. URL: (дата обращения 12.11.2022).

Следует отметить, что в нормативно-правовых актах содержится ряд принципов и критериев определения ESG-статуса организаций. Тем не менее данный перечень не является исчерпывающим, он может пересматриваться, дополняться и приниматься во внимание при оценке ESG-статуса организаций.

По отношению к устойчивому развитию в целом и ESG-принципам в частности встречается и критика. Например С.С. Галазова говорит о том, что не все компоненты устойчивого развития имеют положительное влияние на функционирование предприятий, в качестве подтверждений использует тезис о снижении производительности труда в российских компаниях, а также о сокращении социальной поддержки общественной жизни российским бизнесом (Галазова, 2018).

Особого внимания требуют вопросы, связанные с социально ответственным инвестированием (концепция SRI). В рамках концепции рассматриваются нефинансовые вопросы экологического, социального и управленческого характера, возникающие при определении направлений инвестирования (Dorfleitner et al., 2015). В целом социально ответственное инвестирование может быть рассмотрено как процесс принятия инвестиционных решений, при котором учитываются социальные и экологические последствия инвестиций (Батаева, Вавилина, 2016).

Как уже было указано выше, рассматриваемая проблема стала подниматься еще в середине прошлого века (Sparkes, Cowton, 2004), однако особую популярность приобре- ла в первом десятилетии текущего столетия, когда количество исследований, касающихся использования фирмой ESG-критериев при принятии инвестиционных решений, в значительной степени увеличилось (Chelawat, Trivedi, 2013).

Социально ориентированное инвестирование может быть рассмотрено с двух позиций: негативной и позитивной с учетом характера влияния инвестиций на экологические аспекты. Первый вариант подразумевает исключение из числа объектов инвестирования компаний, занятых в «спорных» с социальной точки зрения сферах, например представителей табачных компаний (при анализе инвесторы чаще всего делают акцент на отдельных компаниях, а не на отрасли в целом) (Van Duuren et al., 2015). Второй вариант предполагает отбор компаний на основании показателей корпоративной социальной ответственности (CSP) (McWilliams, Siegel, 2001). В целом на принципах SRI базируются активы, стоимость которых превышает 30 трлн долл. (Halbritter, Dorfleitner, 2015).

Помимо этого, в контексте изучаемой тематики важно обратить внимание на термин «рациональное природопользование», который определяется как многогранное понятие, предполагающее учет аспектов взаимодействия человека с природой. Указанное понятие связано с преобразованием окружающей среды, в том числе путем обеспечения устойчивости развития и функционирования существующих экосистем (Череповицын и др., 2018).

Таким образом, актуальность вопросов, касающихся реализации принципов ESG, растет как на международном и страновом, так и на региональном уровне. В целом под ESG-факторами следует понимать разные группы факторов, связанные с окружающей средой, в том числе экологические и обусловленные изменением климата (E – Environment), социальные факторы (S – Social) и параметры корпоративного управление (G – Governance). В рамках нашего исследования понятия «ESG-факторы» и «ESG-критерии» рассматриваются как синонимичные. ESG-статус присваивается организации по результатам уровня ее соответствия требованиям по обозначенным критериям ESG-повестки, определяемым по результатам ESG-оценки.

Методические аспекты исследования

Социологические исследования компаний на предмет использования в их деятельности ESG-принципов достаточно широко распространены (табл. 3).

Вопросы устойчивого развития зачастую рассматриваются на уровне отдельных городов (Фаузер, Смирнов, 2023). На основе анализа указанных выше работ, нормативно-правовой базы и документов рейтинговых учреждений во второй половине 2022 года исследователями Вологодского научного центра РАН был разработан инструментарий для проведения экспертного опроса хозяйствующих субъектов города Вологды на предмет распространенности ESG-принципов и использования наилучших доступных технологий (НДТ) для выявления экологических рисков и минимизации их негативного воздействия на окружающую среду.

Результаты исследования

Изучение экологических аспектов основывается на использовании как данных социологических исследований, так и статистических данных. Анализ экологизации производственного сектора проводится с помощью отдельных показателей и интегральных оценок. Среди последних – национальный экологический рейтинг, который составляется на основе данных общественного мониторинга и результатов сравнительной оценки регионов Российской Федерации в сфере экологической безопасности и охраны окружающей среды.

Проведенный анализ позволяет сделать вывод о том, что Вологодская область по значениям интегрального показателя улучшила свои позиции на всем рассматриваемом временном промежутке и в 2022 году заняла в экологическом рейтинге 13 позицию (табл. 4).

Таблица 3. Обзор социологических исследований компаний на предмет соответствия их деятельности ESG-принципам

Организация, проводящая исследование Характеристика исследования Ключевые выводы ИНП РАН В исследовании рассмотрены вопросы оценки влияния последствий санкционного давления и мер его преодоления, роли государства в экономике и обеспеченности предприятий материально-техническими и трудовыми ресурсами. Наибольший интерес представляют вопросы, связанные с влиянием деятельности предприятий на экологическую ситуацию, изменение климата и следование принципам ESG в деятельности предприятий. Опрос проведен в 2022 году. Респондентами являются 189 предприятий из реального сектора экономики, осуществляющих свою деятельность в 47 регионах страны Масштабы последствий экономических санкций в сторону России значительные, но не так критичны, как ожидалось изначально; российские компании используют различные методы адаптации к сложившимся условиям, среди которых сокращение инвестиций и затрат на персонал, поиск новых поставщиков и новых рынков сбыта, выпуск новой продукции и запуск модернизационных мероприятий; среди мероприятий, направленных на снижение негативных последствий, называются снижение налоговой и бюрократической нагрузки на производителей, ограничение цен на энергоресурсы и транспорт, расширение сферы льготного кредитования, поддержки внутреннего спроса и др.; несмотря на положительные сдвиги, наблюдается значительное отставание по качеству машин и оборудования, произведенных в России, от зарубежных аналогов; вопросы изменения климата не вызывают особой озабоченности у респондентов, чаще остальных они волнуют те компании, чья деятельность связана с рисками изменения климата и высоким углеродным следом; практика отчетности о финансовых рисках не имеет особого распространения; нефинансовая отчетность в сфере устойчивого развития также не имеет высокого распространения, но практикуется чаще. Наиболее значимым результатом исследования является тот факт, что большинство респондентов не воспринимало концепцию ESG как инструмент долгосрочного конкурентного преимущества, поэтому доля предприятий, использующих эти принципы, незначительна Эксперт РА В ходе исследования рассмотрены вопросы наличия экологической политики, стратегии устойчивого развития, следования принципам ответственного инвестирования и раскрытия нефинансовой информации, а также оценки перспектив дальнейшей ESG-трансформации среди управляющих компаний. Опрос проведен в 2022 году. Респондентами являются 50 компаний, занимающихся управлением активами Значительная доля компаний положительно оценила перспективы ESG-трансформации и включила в свою повестку внедрение принципов устойчивого развития; более половины опрошенных стараются следовать принципам ESG; 40% опрошенных имеют как минимум один ESG-продукт, еще 15% планируют их запустить. В целом результаты исследования говорят о том, что большинство компаний не имеет стратегии устойчивого развития и экологической политики, только каждая пятая компания включила в свою повестку утверждение обоих документов ВШЭ Исследование направлено на определение актуальности состояния корпоративных ESG-стратегий в сложившихся условиях. Исследование проведено в 2022 году. В качестве респондентов выступили представители крупного российского бизнеса, с которыми были проведены глубинные интервью, а также 350 представителей сектора малого и среднего предпринимательства (МСП), опрос которых проводился путем телефонного анкетирования Крупный бизнес: сохранение актуальности повестки устойчивого развития, сохранение курса на ESG-трансформацию; постепенное изменяется баланса между экологической, социальной и управленческой составляющими повестки ESG. МСП: более 40% опрошенных предприятий уже проводят мероприятия, направленные на снижение негативного влияния последствий своей деятельности на окружающую среду, а 13% разрабатывают экологически чистые продукты и услуги; сложившаяся геополитическая обстановка вызывает ряд затруднений при проведении экологических и природоохранных инициатив, среди них ограничение доступа к современному энергосберегающему оборудованию и новейшим «зеленым» технологиям. В целом авторами исследования отмечается сохранение актуальности ESG-повестки в сложившихся обстоятельствах внешней среды, при этом некоторые аспекты ESG играют важную роль в смягчении или преодолении негативных эффектов кризиса и повышении резилиентности российской экономики и общества Источники: (Кувалин и др., 2022); ESG-трансформация на рынке управления активами: вектор развития // Эксперт РА. URL: researches/sus_dev/esg_ua_2022/#method (дата обращения 25.11.2023); Исследование актуального состояния корпоративных ESG-стратегий в новых условиях // Высшая школа бизнеса НИУ ВШЭ. URL: (дата обращения 25.11.2023).

Таблица 4. Место Вологодской области в национальном экологическом рейтинге

Год Сводный индекс Природный индекс Природно-экологический индекс Социально-экологический индекс Место 2017 51 36 49 64 26 2018 56 43 53 67 16 2019 58 48 53 68 26 2020 62 53 58 70 23 2021 68 59 66 75 14 2022 72 61 69 79 13 Источник: Национальный экологический рейтинг. URL: (дата обращения 27.03.2023).

Таблица 5. Удельный вес организаций, осуществляющих технологические и экологические инновации, в целом по РФ за период 2017–2021 гг., % от общего количества исследованных организаций

Показатель Год 2021 год к 2017 году, п. п. 2017 2019 2021 Удельный вес организаций, осуществляющих технологические инновации 20,8 21,6 23,0 2,2 Удельный вес организаций, осуществляющих экологические инновации 1,1 0,6 1,0 -1,1 Источник: Наука, инновации, технологии. URL: (дата обращения 27.03.2023).

Таблица 6. Инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование природных ресурсов в Российской Федерации, в ценах 2021 года, млрд руб.

Объем инвестиций Год 2021 год к 2017 году, % 2017 2018 2019 2020 2021 Всего 188,1 313,5 199,0 212,5 299,4 159,2 В том числе на охрану: атмосферного воздуха 73,5 130,2 79,9 75,5 130,3 177,2 водных ресурсов 81,2 124,9 81,6 98,9 92,5 113,9 земель 12,5 19,9 13,9 17,0 47,5 381,2 Источник: Окружающая среда. URL: (дата обращения 27.03.2023).

Удельный вес организаций, осуществляющих экологические инновации, незначительно сократился (на 1,1 п. п.), удельный вес организаций, осуществляющих технологические инновации, в целом по РФ за рассматриваемый период увеличился на 2,2 п. п. ( табл. 5 ).

Начиная с 2019 года растет объем инвестиций в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов. Общий прирост показателя за рассматриваемый период составил около 60%. При этом сохраняется тенденция к увеличению инвестиций на охрану атмосферного воздуха, водных ресурсов и земель (табл. 6).

С практической точки зрения интерес представляет вопрос о мероприятиях, направленных на повышение экологической безопасности. Среди наиболее популярных видов деятельности – сохранение или воспроизводство используемых в сельском хозяйстве природных ресурсов (в рассматриваемом периоде отмечен рост показателя на 29,7 п. п.), деятельность по сокращению материальных затрат на производство единицы товаров (рост на 12,3 п. п.), деятельность по замене сырья и материалов на безопасные или менее опасные (рост на 12,2 п. п.), снижение выбросов в атмосферу диоксида углерода (рост на 10,8 п. п.), сокращение энергозатрат на производство единицы товаров (рост на 2,7 п. п.), осуществление вторичной переработки (рециркуляции) отходов производства, воды или материалов (рост на 2,6 п. п.). Среди негативных тенденций – сокращение доли мероприятий, направленных на снижение загрязнения окружающей среды, на 4,4 п. п. (табл. 7).

Анализ статистических показателей, характеризующих процессы экологизации производственного сектора, позволил выделить следующие тенденции: рост числа инвестиций в основной капитал, направленных на охрану окружающей среды; увеличение числа организаций, осуществляющих инновации, обеспечивающие повышение экологической безопасности. Тем не менее удельный вес организаций, осуществляющих технологические и экологические инновации, в период 2017–2021 гг. не демонстрировал особых изменений. Экологизация производственного сектора осуществляется путем сохранения или воспроизводства используемых в сельском хозяйстве природных ресурсов, сокращения материальных затрат на производство единицы товаров, замены сырья и материалов на безопасные или менее опасные.

Переходя к рассмотрению результатов экспертного опроса, в первую очередь необходимо отметить, что всего в опросе приняли участие представители 38 предприятий.

Их структура в рамках опроса выглядит следующим образом: каждое третье предприятие относится к сфере обрабатывающей промышленности (32%), по 5% заняты обеспечением электроэнергией, газом, водоснабжением, а также в строительной сфере, наименьшая доля предприятий вовлечена в сельское и лесное хозяйство. Половина организаций (50%) относится к иным отраслям экономики.

Более половины опрошенных представителей предприятий (63%) знают о реализации Стратегической программы развития города «ЭкоВологда-2030». Тем не менее треть руководителей (32%) не осведомлена о реализации программы (рис. 1).

Порядка 18% опрошенных руководителей заявили о принципиальной неготовности внедрять какие-либо ESG-стандарты на своих предприятиях. Среди оставшихся большая часть готова к внедрению ESG-стандартов в ближайшее время: 45% готовы внедрить экологические стандарты, 32% – социальные, 29% – стандарты корпоративного управления.

ESG-стандарты приняты на значительно меньшем количестве предприятий: доля тех, у кого внедрены экологические стандарты, составляет около 13%, еще 13% внедрили социальные стандарты и только порядка 11% – стандарты корпоративного управления (рис. 2).

Таблица 7. Удельный вес организаций, осуществляющих инновации, обеспечивающие повышение экологической безопасности в процессе производства товаров, работ и услуг по видам экономической деятельности в РФ, % от общего числа организаций, осуществляющих экологические инновации

|

Вид деятельности для оценки индикатора |

Год |

2021 год к 2017 году, п. п. |

||

|

2017 |

2019 |

2021 |

||

|

Деятельность по сокращению материальных затрат на производство единицы товаров |

41,8 |

44,5 |

54,1 |

12,3 |

|

Деятельность по сокращению энергозатрат на производство единицы товаров |

51,0 |

54,5 |

53,7 |

2,7 |

|

Деятельность по сокращению выбросов в атмосферу диоксида углерода |

37,3 |

35,6 |

48,1 |

10,8 |

|

Деятельность по замене сырья и материалов на безопасные или менее опасные |

34,5 |

33,3 |

46,7 |

12,2 |

|

Деятельность по снижению загрязнения окружающей среды (атмосферного воздуха, земельных, водных ресурсов, уменьшение уровня шума) |

78,4 |

68,7 |

74,0 |

-4,4 |

|

Осуществление вторичной переработки (рециркуляции) отходов производства, воды или материалов |

43,4 |

38,9 |

46,0 |

2,6 |

|

Сохранение или воспроизводство используемых сельским хозяйством природных ресурсов |

13,8 |

30,6 |

43,5 |

29,7 |

Источник: Охрана окружающей среды в России. URL: (дата обращения 27.03.2023).

Да63,2

Нет31,6

Затрудняюсь ответить5,3

Рис. 1. Распределение ответов на вопрос «Знаете ли Вы о реализации Стратегической программы развития города «ЭкоВологда-2030»?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

44,7

Готовы в ближайщее время внедрить ESG-стандарты

31,6

28,9

Стандарты приняты

13,2

13,2

10,5

Не готовы в ближайшее время внедрять ESG-стандарты

7,9

7,9

10,5

15,8

Затруднились ответить

28,9

31,6

-

■ E (Экологические принципы)

-

■ S (Социальные принципы)

-

■ G (Принципы корпоративного управления)

Рис. 2. Распределение ответов на вопрос «Готовы ли Вы внедрить ESG-стандарты на Вашем предприятии?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Важно выявлять причины, препятствующие внедрению ESG-стандартов, среди которых существенные финансовые затраты (для 31% опрошенных), неприоритетность подобных стандартов (для 18% опрошенных), отсутствие квалифицированных кадров / компетенций у кадров для внедрения ESG-стандартов (для 16% опрошенных), 13% руководителей сослались на необходимость долгой и масштабной трансформации уже существующих бизнес-процессов и на отсутствие, по их мнению, целесообразности во внедрении стандартов на предприятиях. Заявили о том, что ESG-стандарты приняты или будут приняты в ближайшее время, всего порядка 8% руководителей (рис. 3).

По результатам исследования абсолютное большинство предприятий (84%) не осуществляют экологическую сертификацию своей продукции, в то время как реализуют такую процедуру лишь порядка 5% (рис. 4).

Система экологического менеджмента (СЭМ) отсутствует и ее внедрение не планируется на большинстве предприятий (61%). Предполагают внедрить СЭМ порядка 18%, при этом действующая система экологического менеджмента применяется всего на 3% предприятий, составляющих выборку исследования (рис. 5).

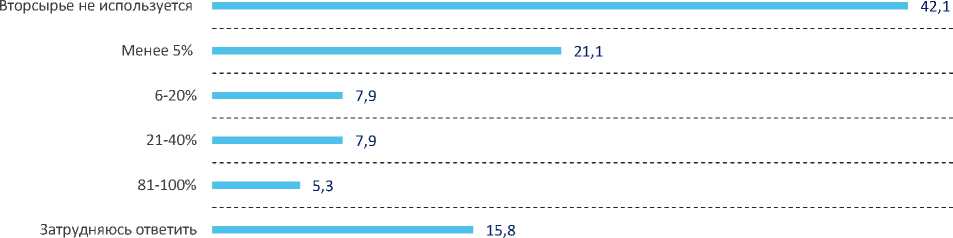

Вопрос, связанный с использованием ESG-стандартов, предполагает ответственное потребление и реализацию принципов вторичной переработки сырья. По данным проведенного исследования, более 40% руководителей предприятий подчеркнули, что вторичное сырье не используется для производства продукции, на каждом пятом предприятии (21%) применяется менее 5% вторичного сырья, 16% опрошенных затруднились дать ответ относительно использования вторсырья на их предприятиях (рис. 6).

Внедрение ESG-стандартов требует финансовых затрат

ESG не являются приоритетом для компании сейчас

Отсутствие квалифицированных кадров / компетенций у кадров для внедрения ESG-стандартов

Внедрение ESG-стандартов потребует долгой трансформации уже существующих процессов

Отсутствие целесообразности внедрения стандартов ESG

Нет ответа (стандарты приняты / готовы принять)

Стандарты существуют формально, практическая реализация не осуществляется

Затрудняюсь ответить

13,2

13,2

31,6

7,9

2,6

18,4

15,8

21,0

Рис. 3. Распределение ответов на вопрос «Что, по Вашему мнению, препятствует внедрению ESG-стандартов на Вашем предприятии?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Да84,2

Нет5,3

Затрудняюсь ответить10,5

Рис. 4. Распределение ответов на вопрос «Осуществляется ли ЭКО-сертификация продукции на Вашем предприятии?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

СЭМ отсутствует, внедрение не планируется60,5

СЭМ отсутствует, планируется внедрение18,4

СЭМ внедрена, есть действующий сертификат ISO 14001 (или аналог ГОСТ)

Затрудняюсь ответить18,4

Рис. 5. Распределение ответов на вопрос «Внедрена ли на Вашем предприятии система экологического менеджмента (СЭМ)?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 года.

Экологические требования для подрядчиков и поставщиков отсутствуют на половине предприятий, еще 32% руководителей затруднились ответить на вопрос о существовании подобных требований к контрагентам. Порядка 18% из числа опрошенных заявили, что экологические требования к подрядчикам и поставщикам, работающим с их предприятиями, обязательны (рис. 7).

Корпоративная благотворительность и корпоративное волонтерство – направления развития современных бизнес-структур. Компании могут разрабатывать специальные программы или реализовывать отдель-

Рис. 6. Распределение ответов на вопрос

«Какой процент вторичного сырья в общем объеме ресурсов используется для производства продукции на Вашем предприятии?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Нет

50,0

Да

18,4

Затрудняюсь ответить

31,6

Рис. 7. Распределение ответов на вопрос «Существуют ли экологические требования к подрядчикам и поставщикам, работающим с Вашим предприятием?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Программа отсутствует

42,1

34,2

Реализуются отдельные проекты

23,7

28,9

Программа реализуется

5,3

15,8

Затрудняюсь ответить

28,9

21,1

■ Программа корпоративного волонтерства

■ Программа благотворительности

Рис. 8. Распределение ответов на вопрос «Есть ли у Вашего предприятия программа благотворительности / корпоративного волонтерства?», % от числа опрошенных Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

ные мероприятия, нацеленные на решение социально значимых задач. Результаты исследования свидетельствуют, что более чем в трети случаев программы благотворительности отсутствуют, близкое к этому количество предпринимателей реализуют лишь отдельные проекты (рис. 8).

На еще большем числе (42% против 34% в случае с программами благотворительности)

предприятий не разработана и не реализуется программа корпоративного волонтерства. В целом большинство руководителей отметили отсутствие программ благотворительности и корпоративного волонтерства. Около четверти организаций реализуют отдельные благотворительные мероприятия и отдельные программы корпоративного волонтерства (рис. 9).

Рис. 9. Распределение ответов на вопрос «Созданы ли на Вашем предприятии условия для трудоустройства лиц с ограниченными возможностями?», % от числа опрошенных Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Рис. 10. Распределение ответов на вопрос «Проводятся ли на Вашем предприятии мероприятия по продвижению ответственного потребления?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Одним из важнейших вопросов «социальной повестки», рассмотренных в исследовании, стало трудоустройство лиц с ограниченными возможностями. Данная проблема стоит достаточно остро и органы власти решают ее несколькими путями, в частности с помощью введения определенной квоты на рабочие места для людей с инвалидностью.

Каждый третий опрошенный предприниматель отмечал, что в его организации созданы рабочие места и/или устроены люди с ограниченными возможностями здоровья. Тем не менее мероприятия, направленные на поддержку людей с инвалидностью, распространены редко, в 2–5% случаев. Невысокая распространенность мероприятий по поддержке населения с инвалидностью отчасти связана с отсутствием условий для трудоустройства таких лиц (в 13% случаев; см. рис. 9).

Одной из задач социальной направленности является решение вопросов по экологическому развитию предприятий. В этом контексте важная роль отводится ответственному потреблению.

Этот вопрос еще только набирает свою актуальность. Может быть поэтому среди предпринимателей в равной степени встречаются как те, которые реализуют отдельные мероприятия по данному направлению, так и те, в организациях которых такие мероприятия не проводятся (рис. 10).

Мероприятия, нацеленные на экологическое просвещение, предполагают распространение знаний об экологической безопасности, здоровом образе жизни человека, информации о состоянии окружающей среды и об использовании природных ресурсов для формирования экологической культуры в обществе.

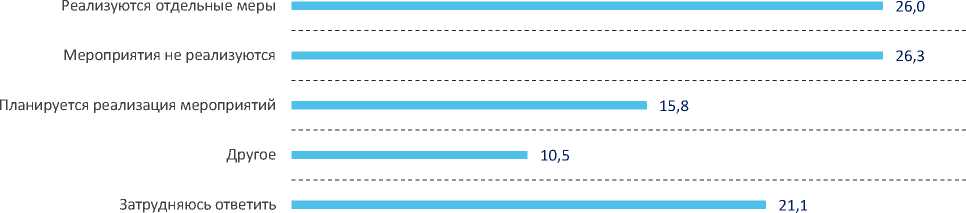

Более чем в половине случаев мероприятия носят эпизодический характер, в то время как каждый третий предприниматель указывает, что они не проводятся. В половине случаев предприниматели не осуществляют подобные мероприятия ни для сотрудников, ни для общественности, более 30% респондентов затруднились ответить в обоих случаях (рис. 11).

Следующей важной задачей экологического развития является охрана окружающей среды. Эта задача носит глобальный характер и решается разными способами на разных уровнях. В частности, предприятия могут утверждать определенные документы, которые регламентируют эту сферу хозяйственной деятельности.

Однако в Вологде практика принятия подобных документов не имеет широкого распространения. Только 5% опрошенных указали, что такая стратегия принята и содержит отдельные целевые показатели, 18% подчеркнули, что стратегия принята без целевых показателей. Каждый третий говорил о том, что положения об охране окружающей среды включены в другие документы. Почти каждый четвертый отметил отсутствие подобной стратегии (рис. 12).

Контроль качества продукции предполагает мероприятия, которые проводятся в целях проверки ассортимента на предмет соответствия установленным требованиям. Главная цель такого мероприятия – убедиться, что товары или услуги являются надежными и не имеют недостатков. В ходе проверки происходит анализ количественных и качественных характеристик, по его итогам делается вывод о качестве продукции. Значимость подобного рода мероприятий очевидна для любого предпринимателя.

Мероприятия носят эпизодический характер

52,6

10,5

Мероприятия не проводятся

31,6

50,0

Проводятся регулярные мероприятия

7,9

5,3

Затрудняюсь ответить

7,9

34,2

-

■ Мероприятия для сотрудников

-

■ Мероприятия для общественности

Рис. 11. Распределение ответов на вопрос «Проводятся ли на Вашем предприятии мероприятия по экопросвещению для сотрудников/общественности?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Рис. 12. Распределение ответов на вопрос «Существуют ли на Вашем предприятии стратегические документы, регламентирующие охрану окружающей среды?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Рис. 13. Распределение ответов на вопрос «Каким образом осуществляется внутренний контроль качества товаров/услуг на Вашем предприятии?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Рис. 14. Распределение ответов на вопрос «Используются ли на Вашем предприятии наилучшие доступные технологии (НДТ) и планируете ли их использование в будущем?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

Так, по результатам опроса выяснилось, что функция внутреннего контроля выполняется на всех предприятиях. Почти 58% опрошенных руководителей организаций указали, что контроль осуществляется посредством деятельности специального структурного подразделения, практически каждый третий отметил, что эти функции выполняет отдельное лицо (рис. 13).

Заключительный блок вопросов исследования был посвящен использованию предприятиями наилучших доступных технологий (НДТ)5.

На трети предприятий (31%) используются НДТ, почти столько же планируют их применение в ближайшем будущем. Немногим меньше (21%) организаций не используют их в настоящем и не планируют в будущем (рис. 14).

Среди факторов, которые влияют на использование НДТ, наиболее часто называлось повышение экономической эффективности (50% опрошенных), 44% ответили, что крайне важно снижение негативного воздействия на окружающую среду, за социальную значимость высказались 23% опрошенных, а за повышение эффективности управленческой деятельности – около 13% респондентов (рис. 15).

По итогам проведенного исследования можно сделать следующие выводы.

-

1. Руководители большинства предприятий осведомлены о реализации программы «ЭкоВологда», чуть меньше половины респондентов знакомы с ESG-принципами и готовы их внедрить уже в ближайшее время. Об уже принятых стандартах заявили всего порядка 10% опрошенных.

Рис. 15. Распределение ответов на вопрос «Какой фактор для Вашего предприятия является определяющим при использовании НДТ?», % от числа опрошенных

Источник: данные экспертного опроса, ВолНЦ РАН, 2023 год.

-

2. Среди наиболее часто встречающихся проблем при внедрении этих принципов предпринимателями называются связанные с ним финансовые затраты, а также иные приоритеты в развитии компании и отсутствие кадров нужной квалификации.

-

3. Продукция из вторичного сырья не производится более чем на 42% предприятий, вошедших в выборку исследования. Остальные предприятия для производства такого рода продукции используют пластик, металл и бумагу. Помимо этого, на абсолютном большинстве предприятий не осуществляется ЭКО-сертификация продукции, отсутствует система экологического менеджмента, не предъявляются экологические требования к подрядчикам и поставщикам.

-

4. Блок вопросов, касающийся «социальной повестки», затрагивал темы, связанные с корпоративной благотворительностью и волонтерством, не имеющими широкого распространения среди предприятий города. При этом на каждом третьем предприятии трудятся лица с ОВЗ или предусмотрены условия для этой категории рабочей силы.

-

5. Вопросы, касающиеся экологического развития предприятий, в последнее время приобретают особую актуальность как в России в целом, так и в г. Вологде в частности. В ходе опроса выявлено, что мероприятия по продвижению ответственного потребления, экологическому просвещению для сотрудников и общественности не проводятся предприятиями на регулярной основе и носят эпизодический характер. Схожая ситуация складывается с вопросами страте-

- гического закрепления положений о защите окружающей среды. Большинство опрошенных указали, что такие положения либо включены в состав других документов, либо отсутствуют.

-

6. Особо выделяется вопрос внутреннего контроля качества продукции. На каждом из предприятий выборки подобные мероприятия осуществляются.

-

7. В заключительном блоке вопросов рассматривались наилучшие доступные технологии как актуальный способ эффективного производства товаров и оказания услуг. Большинство опрошенных указали, что НДТ уже используются на предприятии или их внедрение планируется в ближайшее время. Среди факторов, способствующих внедрению этих технологий, чаще остальных называются экономическая эффективность и снижение негативного воздействия на окружающую среду.

Для оценки распространенности ESG-принципов в деятельности организаций рассмотренные в инструментарии вопросы были разделены на три блока: экологический, социальный и управленческий. К первому блоку отнесены вопросы, связанные с принятием / готовностью к принятию экологических стандартов ESG, использованием вторичного сырья, наличием экологических требований к подрядчикам и поставщикам, применением НДТ. Второй блок включал вопросы, связанные с принятием / готовностью к принятию социальных стандартов ESG, наличием программ благотворительности и корпоративного волонтерства,

Таблица 8. Степень распространенности ESG-принципов в деятельности организаций, % от числа опрошенных

|

Степень вовлеченности |

Параметр |

|||

|

экологический |

социальный |

корпоративный |

общее |

|

|

Высокая |

7,89 |

2,63 |

5,26 |

2,63 |

|

Средняя |

34,21 |

39,47 |

34,21 |

36,84 |

|

Низкая |

57,89 |

57,89 |

60,53 |

60,53 |

Источник: составлено автором с опорой на данные проведенного опроса.

условиями трудоустройства лиц с ОВЗ, проведением мероприятий по продвижению ответственного потребления и экопросвещения. В заключительном блоке рассматривались вопросы, связанные с принятием / готовностью к принятию управленческих стандартов ESG, ЭКО-сертификацией продукции, внедрением СЭМ, наличием стратегических документов, регламентирующих охрану окружающей среды, и осуществлением внутреннего контроля качества.

По каждому блоку выставлена оценка в диапазоне от 0 до 1 в зависимости от наличия того или иного аспекта в деятельности каждой конкретной организации. Общая оценка характеризует степень распространенности ESG-принципов в деятельности предприятий и складывается как среднее арифметическое из оценок по каждому блоку. Низкая степень вовлеченности характеризуется оценкой в диапазоне 0–0,33, средняя – 0,34–0,66, высокая – 0,67–1.

Для большинства предприятий характерна низкая степень распространенности ESG-принципов в целом и каждого отдельного компонента в частности. При этом высокая степень вовлеченности наиболее характерна для экологического аспекта, средняя – для социального (табл. 8).

Заключение

В процессе работы нами были исследованы теоретические аспекты в отношении понятия «ESG-факторы» и его составных частей в виде экологических, социальных и управленческих факторов устойчивого развития. В ходе анализа отечественных и зарубежных источников обоснована актуальность ESG-повестки в современных ус- ловиях, а также проведен обзор нормативноправовых актов, регулирующих условия устойчивого развития в России. Отдельно рассмотрен вопрос, связанный с концепцией социально ориентированного инвестирования.

В настоящее время в России ESG-повестка находится на начальных этапах развития, однако имеет достаточно высокий потенциал для применения (Жукова, 2021). Сложившийся контекст социально-экономического развития страны, связанный с рядом факторов внешней среды, оказывает негативное влияние на условия ведения бизнеса и является сдерживающим фактором для принятия ESG-стандартов. Положение осложняется усугублением макроэкономической ситуации, которое вызвано перманентным кризисом, событиями пандемии и обострением внешнеполитической ситуации.

Анализ основных статистических данных, характеризующих экологизацию производственного сектора в России, среди положительных тенденций позволил выделить рост числа инвестиций, направленных на охрану окружающей среды и увеличение числа организаций, занимающихся инновационной деятельностью, нацеленной на обеспечение экологической безопасности, среди негативных – отсутствие роста удельного веса организаций, занимающихся технологическими и экологическими инновациями.

Разработан инструментарий социологического исследования организаций г. Вологды, который включает как вопросы, позволяющие получить общую информацию о предприятиях, так и вопросы об учете принципов ESG в стратегиях организаций, аспекты, связанные с вторичным использованием сырья и др. Помимо этого, проведена оценка распространенности ESG-принципов в деятельности организаций, согласно результатам которой на большинстве предприятий степень их распространенности низкая.

В складывающихся условиях исследователями рассматривается целесообразность перехода к модели зеленой экономики только в контексте общей социально-экономической политики государства, которая должна быть направлена на улучшение демографической ситуации, соблюдение прав и свобод граждан, консолидацию общества и обеспечение соблюдения прав и интересов всех категорий населения (Диваева, 2022). Однако этот переход может быть затруднен из-за ряда проблем, в том числе связанных с социальным неравенством. Другим серьезным барьером перехода к зеленой экономике является низкая покупательная способность населения. Стоимость ряда продуктов, отличающихся от аналогов достаточно высоким качеством, часто может быть недоступна для значительной части населения. Повышение качества жизни потребителей рассматривается как основная цель государственного управления в процессе перевода экономики на «рельсы» устойчивого развития.

В качестве направления для дальнейшей работы рассматривается расширение числа объектов исследования с целью изучения актуальности и сопоставимости полученных результатов на иных, более крупных территориальных образованиях (субъект Федерации, муниципальный округ (район), иное городское поселение).

Представленные в ходе исследования обобщения, положения и выводы могут быть использованы научными сотрудниками и аспирантами, изучающими положения рассматриваемой тематики или различные аспекты устойчивого развития. Выводы также могут быть учтены и использованы органами государственной, региональной и местной власти.

Список литературы ESG-статус предприятий города Вологды: результаты экспертного опроса

- Батаева Б.С., Вавилина А.В. (2016). Зарубежная практика развития социально ответственных инвестиций // Известия Саратовского университета. Новая серия. Сер.: Экономика. Управление. Право. № 1. С. 15–23. DOI: 10.18500/1994-2540-2016-16-1-15-23

- Вострикова Е.О., Мешкова А.П. (2020). ESG-критерии в инвестировании: зарубежный и отечественный опыт // Финансовый журнал. Т. 12. № 4. С. 117–129. DOI: 10.31107/ 2075-1990-2020-4-117-129

- Галазова С.С. (2018). Влияние ESG-факторов на устойчивое развитие компаний и финансовую результативность корпоративного сектора // Вестник РГЭУ РИНХ. № 4 (64). С. 81–86.

- Гузырь В.В. (2022). Инновационная ESG-трансформация фирм как глобальный тренд устойчивого развития // Экономика и управление инновациями. № 1 (20). С. 33–43. DOI: 10.26730/2587-5574-2022-1-33-43

- Диваева Э.А. (2022). Условия трансформации ESG-принципов: экономические и социальные аспекты // Инновации и инвестиции. № 1. С. 65–70.

- Жукова Е.В. (2021). Основные тенденции развития ESG-повестки: обзор в России и в мире // Вестник РЭА им. Г.В. Плеханова. № 6 (120). С. 68–82.

- Кабир Л.С. (2017). Социально ответственное инвестирование: тренд или временное явление? // Экономика и управление. № 4. С. 35–41.

- Кувалин Д.Б., Зинченко Ю.В., Лавриненко П.А., Ибрагимов Ш.Ш. (2022). Российские предприятия весной 2022 года: адаптация к новой волне санкций и взгляды на ESG-повестку // Проблемы прогнозирования. № 6 (195). С. 171–184. DOI: 10.47711/0868-6351-195-171-184

- Терентьев Н.Е. (2022). Зеленая экономика и ESG в условиях пандемии COVID-19: некоторые вызовы развития // Ученые записки Международного банковского института. № 3 (37). С. 86–102.

- Ускова Т.В. (2009). Управление устойчивым развитием региона. Вологда: ИСЭРТ РАН. 355 с.

- Ускова Т.В. (2020). Устойчивость развития территорий и современные методы управления // Проблемы развития территории. № 2 (106). С. 7–18. DOI: 10.15838/ptd.2020.2.106.1

- Фаузер В.В., Смирнов А.В. (2023). Международные и российские подходы к изучению устойчивого развития городского пространства: от теории к практике // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 16. № 1. С. 85–102. DOI: 10.15838/esc.2023.1.85.5

- Череповицын А.Е., Ларичкин Ф.Д., Ильинова А.А., Соловьева В.М. (2018). Формирование концепции рационального природопользования на арктических территориях, способствующей их устойчивому промышленному и социально-экономическому развитию // Вопросы территориального развития. № 5 (45). С. 1–17. DOI: 10.15838/tdi.2018.5.45.1

- Chelawat H., Trivedi I.V. (2013). Ethical finance: Trends and emerging issues for research. International Journal of Business Ethics in Developing Economies, 2, 34–42. DOI: 10.26643/think-india.v16i2.7819

- Dorfleitner G., Halbritter G., Nguyen M. (2015). Measuring the level and risk of corporate responsibility – An empirical comparison of different ESG rating approaches. Journal of Asset Management, 16 (7), 450–466. DOI: 10.1057/jam.2015.31

- Halbritter G., Dorfleitner G. (2015). The wages of social responsibility – where are they? A critical review of ESG investing. Review of Financial Economics, 26, 25–35. DOI: 10.1016/j.rfe.2015.03.004

- Li T.-T., Kai W., Toshiyuki S., Derek D.W. (2021). ESG: Research progress and future prospects. Sustainability, 13 (21), 1–28. DOI: 10.3390/su132111663

- McWilliams A., Siegel D. (2001). Corporate social responsibility: A theory of the firm perspective. Academy of Management Review, 26 (1), 117–127. DOI: 10.5465/AMR.2001.4011987

- Sparkes R., Cowton C.J. (2004). The maturing of socially responsible investment: A review of developing link with corporate social responsibility. Journal of Business Ethics, 56, 45–57. DOI: 10.1023/B:BUSI.0000033106.43260.99

- Van Duuren E., Plantinga A., Scholtens B. (2015). ESG integration and the investment management process: Fundamental investing reinvented. Journal of Business Ethics, 138, 525–533. DOI: 10.1007/s10551-015-2610-8