Факторы экономической эффективности инновационного предпринимательства в обрабатывающей промышленности

Автор: Алексеев Андрей Алексеевич, Хлебников Кирилл Вячеславович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 5 (113), 2018 года.

Бесплатный доступ

В публикации представлены результаты исследования процесса инвестирования в инновации российской обрабатывающей промышленности (выборка 2009-2017). Выявлены факторы экономической эффективности инвестиционных проектов промышленности. Доказано, что эффективность инвестиций определяется внешним факторами, в первую очередь, уровнем экономической концентрации (CR3) рынка инновационной продукции. Представлено согласование научного результата с моделью динамики консолидации отрасли (A.T. Kearney).

Инновации, инвестиции, предпринимательство, экономическая эффективность

Короткий адрес: https://sciup.org/148320031

IDR: 148320031

Factors of economic efficiency of innovative entrepreneurship in the manufacturing industry

The publication presents the results of a study of the process of investing in the innovation of the Russian manufacturing industry (sample 2009-2017). Factors of economic efficiency of investment projects of the industry are revealed. It is proved that the efficiency of investment is determined by external factors, primarily by the level of economic concentration (CR3) of the market of innovative products. The coordination of the scientific result with the industry consolidation dynamics model (A.T. Kearney) is presented.

Текст научной статьи Факторы экономической эффективности инновационного предпринимательства в обрабатывающей промышленности

Локализуя единичную инновацию в проект, целесообразно рассуждать с позиции инвестиционного цикла с традиционными показателями (объемного) эффекта и эффективности. Академически, первый выражается чистым дисконтированным доходом (NPV), второй – рентабельностью инвестиций (ROI). Инвестиционный проект строится на оценке экономического эффекта, формируемого инновацией.

Вопросы интерпретации и оценки экономических эффектов нововведений рассматривали российские и зарубежные ученые: Воробьев И.А. (2014) [2]; Столяр Т.В. (2016) [7]; Рубцова Е.М. (2016) [6]; Чабанюк О.В. (2013) [11]; Бучаева С.А., Гаджиев М.М. (2012) [1]; Филатов Е.А., Поляков С.А. (2015) [9]; Куценко Е.И. (2015) [3]; Тюкавкин Н.М. (2016) [8]; Обухова О.В., Рачек С.В. (2011) [5]; Локтионова Е.А.

ГРНТИ 06.54.31

Андрей Алексеевич Алексеев – доктор экономических наук, профессор, профессор кафедры экономики и управления предприятиями и производственными комплексами Санкт-Петербургского государственного экономического университета.

Кирилл Вячеславович Хлебников – доктор экономических наук, доцент кафедры экономики и управления на предприятии Института экономики и права Грозненского государственного нефтяного технического университета имени академика М.Д. Миллионщикова.

Статья поступила в редакцию 11.07.2018.

-

(2011) [4]; Kolk M., Eagar R. (2014) [19]; Polder M., Leeuwen G. (2010) [25]; Kuczmarski T.D. (2000) [21]; Drake M.P., Sakkab N., Jonash R. (2006) [17]; Koskinen Y., Maeland J. (2016) [20]; Dernis H., Dosso M., Hervás F., Millot V., Squicciarini M., Vezzani A. (2015) [16] и др. Консолидируя результаты научной дискуссии, можно сформулировать солидарно принимаемые положения:

-

1. Результат инновационного проекта выражается локальными эффектами хозяйственной деятельности предприятия: рост цены, снижение затрат, рост производительности и т.п.;

-

2. Определены и экономически интерпретированы локальные эффекты по направлениям, классам инноваций: продуктовые, процессные, маркетинговые, организационные;

-

3. Описаны эконометрические модели интерпретации локальных эффектов инновации в показатели прибыли и рентабельности проектов.

Таким образом, в научной литературе сформированы методы планирования экономических эффектов и эффективности инвестирования капитала в инновационные проекты. С другой стороны, авторы отмечают незаконченность научной дискуссии о природе и факторах экономической эффективности инвестирования в инновации. В большинстве научных работ исследуются инвестиции в НИОКР. Поиск взаимосвязей данного фактора с эффектами весьма популярен в экономических исследованиях в силу доступности информации о затратах на НИОКР и показателях хозяйственной деятельности на микро-, мезо- и макро- уровнях.

Такая информация содержится в публичных отчетах предприятий и государственной статистике. Наиболее часто эффектом инвестирования в НИОКР определяется «производительность» (результативный признак): Bobillo A.М. и др. (2006) [12], Lim E.S. и др. (2012) [22,] Drake М.P. и др. (2006) [17] и др. Но необходимо понимать ограничения результатов исследований данной взаимосвязи, объективно формулируемые и авторами публикаций. В частности (первое ограничение), затраты на НИОКР составляют от 0,3 до 23% (OECD, 2015) от полного инвестиционного бюджета инновационного проекта, который включает также капиталовложения цикла производства, эксплуатации и утилизации. Формально инвестиционный цикл инновационного проекта (Фомина Н.Е., Терентьев А.В. (2012) [10]) определяется полным объемом затрат от «инвестиционного меморандума» до «утилизации». Объективно судить об эффектах и эффективности инноваций можно только применительно к реализованному инвестиционному циклу, полному объему затрат инновационного проекта (a posteriori).

Второе ограничение: инновационные проекты не всегда влияют на основную хозяйственную деятельность предприятия, они могут носить локальный характер. В частности, так происходит, если масштаб проекта незначителен в финансовом обороте предприятия. Данное утверждение полностью справедливо для средне- и низкотехнологичной промышленности, уровень наукоемкости которой меньше 7%. Третье ограничение связано с популярностью парадигмы «открытых инноваций» и сетевой модели организации инновационного процесса. Инновационные проекты могут быть организованы как консорциум (сетевая, распределенная форма инновационного проекта), организованный рядом специализированных предприятий. Соответственно отражение в управленческом учете единичного предприятия будет некорректным с позиции оценки роста производительности.

Итак, соотнесение производительности предприятия в рамках основной хозяйственной деятельности и инвестирования в НИОКР имеет много ограничений и допущений в рамках экономического моделирования эффективности инвестиций в инновации. Соответственно, по мнению авторов, объективная оценка эффективности инвестирования в инновации должна строиться в рамках обследования единичных проектов, инвестиционных циклов. В такой постановке задачи возникает сложность формирования статистики: необходима управленческая отчетность инвестиционных проектов, направленных на реализацию инновационного решения. Сбор такой информации приходится вести «вручную», интерпретируя управленскую и бухгалтерскую отчетность единичных проектов.

Тем не менее, хотелось бы акцентировать внимание на отдельных научных исследованиях, в которых предпринята попытка определить природу, факторы экономической эффективности инновационных проектов в рамках полного цикла инвестиций. Солидарно понимается, что экономические эффект и эффективность инновационного проекта есть баланс трех потенциалов (Rothwell R. (1992) [27]), среди которых: инновационный (научно-технический) предприятия; инновационной (мезо- и макро-) инфраструктуры; рынка. В настоящее время предложены только эмпирические модели взаимосвязи составляющих, не поддержанные эконометрическим обоснованием, многофакторными регрессионными моделями.

Но можно выделить ряд исследований единичных факторов эффективности инвестирования в инновационные проекты. Анализ публикаций позволяет сделать заключение, что обнаруженные факторы сосредоточены во внутренних (потенциал, инфраструктура) и внешних (рынок) средах. Внутренние факторы исследовали: Morris L. (2009) [23], Tsai C.-L., Chang H.-C. (2016) [30] – инновационную инфраструктуру; Bueche A.M. (1979) [13] – размер интеллектуального капитала; Vega-Jurado J. и др. (2008) [31] – наличие собственных исследовательских подразделений предприятий; Quintella V. и др. (2017) [26] – уровень финансового риска; и др. Tajeddini K. и др. (2006) [29] указывают на зависимость от внешних маркетинговых факторов, вторичность влияния потенциала и инфраструктуры. А Caggese A. (2012) [14] предложил модель оценки через интегральный уровень риска. Zahra S., Das S. (1993) [32] формулируют зависимость от «уровня лидерства», интерпретируемого через рыночную долю. Nanda R., Rhodes-Kropf M. (2013) [24] определяют эффективность темпами роста рынка. Вышеприведенные взаимосвязи не универсальны, исследователи локализуют результат по отдельным отраслям, видам деятельности, странам, типами экономик.

В контексте приведенного анализа видится актуальным расширение научной дискуссии о факторах экономической эффективности инвестирования в инновации в региональной (Россия) и отраслевой (обрабатывающая промышленность) проекциях.

Объект и метод исследования

Объект исследования: природа и факторы экономической эффективности инвестирования в инновации национальной обрабатывающей промышленности.

Методом исследования определен корреляционный анализ. В его рамках поставлена задача выявления факторов, оказывающих влияние на результативный признак – уровень рентабельности инвестирования (ROI) в инновационные проекты. Авторы выделили 8 внутренних и 4 внешних фактора (табл. 1), гипотетически определяющих рентабельность инвестиций в инновационные проекты. Выбор гипотетических факторов определен критериями: частотой выделения в научной литературе; измеримостью; изоморфизмом, относительной независимостью от масштаба проектов; возможностью сопоставления в проектах; доступностью по документам управленского учета (бизнес-планы, инвестиционные проекты, формы 1-4 ПБУ, отчеты по маркетинговым исследованиям).

Выборка исследования построена на обследовании ретроспективы 92-х инновационных проектов предприятий обрабатывающей промышленности, реализованных в период 2009-2017 года. (Были скомпилированные данные НИР (2009-2017) статистики инновационных проектов «Центра инновационного развития СПбГЭУ» (2011-2017). Обследование инновационных проектов ставило множество задач, в настоящей публикации представлено решение одной из них – анализ экономической эффективности инвестирования в инновации.) Статистика по внутренним инвестиционным показателям проектов дополнена сведениями о внешних индексах отрасли (рынка), полученными из бизнес-планов инновационных проектов, маркетинговых исследований и официальной статистики (в частности – ФАС). Для уточнения отдельных количественных оценок и обоснования природы экономической эффективности проведены глубинные интервью с руководителями 17-ти инновационных проектов.

Результаты и их обсуждение

Результаты обследования выборки инновационных проектов представлены как таблица коэффициентов корреляции (r) гипотетических факторов c показателем рентабельности инвестиций (ROI) – результативный признак. Анализ позволяет сформулировать выводы:

-

1. Внешние факторы оказывают сравнительно большее влияние на экономическую эффективность инвестирования в инновации;

-

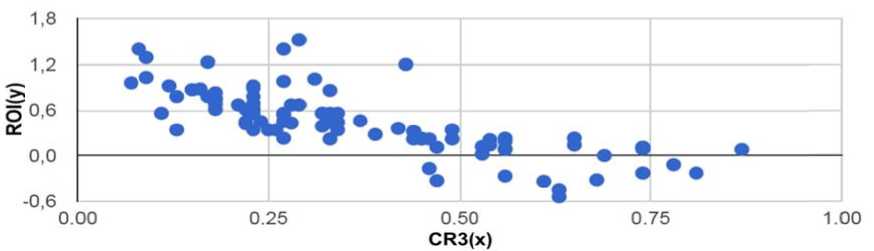

2. Наиболее «высокий» уровень корреляционной взаимосвязи определяется с фактором экономической концентрации отрасли, рынка инновационного проекта (коэффициент по сумме 3-х, CR3).

Поле корреляции фактора экономической концентрации (рис. 1) позволяет объективно видеть влияние на результативный признак – уровень экономической эффективности инновационных проектов. Результаты исследования солидарны с научными выводами о доминанте внешних факторов в формировании экономической эффективности инвестиций в инновационную деятельность: Tajed-dini K. и др. (2006) [29], Caggese A. (2012) [14], Zahra S., Das S. (1993) [32], Nanda R., Rhodes-Kropf M. (2013) [24], Foxon T.J. и др. (2005) [18].

Следует обратить внимание н а «средни й » уровень к орреляции с результа т ивным при з наком и других внеш н их факторов. Рыночная доля про м ышленного предприя т ия по осно в ной хозяй с твенной деятельност и (r = 0,447) характери з ует значит е льный маркетинговы й потенциа л продвиже н ия и продаж инновационной продукции. То есть, инно в ационный продукт может расп р остранятьс я по сложившимся в рамках основой деяте л ьности ка н алам продаж предпри я тия. А сре д ние темп ы роста рынка (r = 0,571 ) , характеризуют дина м ику спрос а и явно св я заны с ур о внем экон о мической к онцентрации отрасли, что объективно показа н о в модели A.T. Kearn e y (Schuh C. и др. (201 1 ) [28], рис. 3). Представленные в ы воды согласуются и с современн ы ми методологически м и положе н иями теории отраслевых рынков ( C arlton D.W., Perloff J. M . (2000) [1 5 ]).

Таблица 1

Коэффициенты корреляции (r) гипотетических факторов c показателем рента бельности инвестиций (ROI) в инновационный проект (результативный призна к)

|

Пок а затели, % |

r |

|

Внутренние: средняя величина показател я в выборке в период реа л изации инн о вационного проекта |

|

|

Темпы роста выручки промышл е нного пред п риятия |

0,245 |

|

Рентаб е льность операционной д е ятельности |

0,446 |

|

Доля п е рсонала, занятого в НИ О КР |

0,172 |

|

Коэффициент маржинальности |

0,451 |

|

Наукое м кость: затраты на НИО К Р в выручк е |

0,332 |

|

Доля з а трат на НИОКР в бюдже т е инноваци о нного проекта |

0,227 |

|

Отношение затрат на инноваци и к годовой в ы ручке |

0,199 |

|

Доля з а трат на инновации в общем объеме и н вестиций |

0,394 |

|

Внешние: по отра с левой принадлежности пр е дприятия |

|

|

Рыноч н ая доля по основной хоз я йственной д еятельности |

0,447 |

|

Средние темпы роста рынка |

0,571 |

|

Коэффициент экономической концентрации п о 3-м (CR3) |

0,763 |

|

Наукое м кость отрасли (среднее з начение по г руппам OECD) |

0,311 |

Рис. 1 . Поле корреляции: фактор – коэффициент экономической концен т рации (CR3 ) ; результа т ивный приз н ак – рентабельность инв е стиций (RO I )

В раз в итие формальной оце н ки результ а тов корре л яционного анализа ав т оры прове л и глубинные интервью с руководителями ин н овационны х проектов. Один из вопросов был направлен на получение экспертн о й оценки баланса вли я ния внутр е нних и внешних фак т оров на эк о номическ и е результаты инновационного проекта. Полу ч енные рез у льтаты (т а бл. 2) пок а зали доми н ирование в нешних, рыночных условий в формирован и и эффекти в ности про е кта по отн о шению к в нутреннем у потенциалу. Исключе н ие составила только отрасль био т ехнологий . Но в данн о м случае и сключение , скорее, подтвердило правило. Уровень эко н омическо й концентрации этой о т расли кра й не низок ( < 20%), конкуренция практически отсутствуе т , успех ин н овационного проекта определяе т ся исключ и тельно научным поте н циалом предприятия, на что и ук а зывают эксперты в оп р осе.

Уровень корреляции внешних ф акторов, р е зультаты г лубинного интервью и согласова н ность методологии обосновывают первый теоретическ и й вывод о доминанте внешних ф а кторов в ф ормировании экономической эффективности инновацио н ного пред п ринимательства.

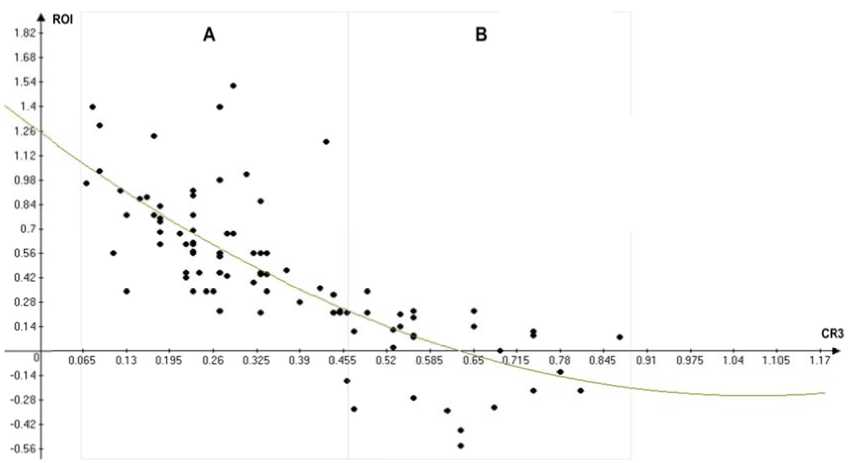

Обнаруженная формальная вза и мосвязь ф а ктора экономической к онцентрац и и c эффек т ивностью инвестирова н ия в инновационные проекты ( в ывод 2) требует объ я снения с п озиции ее природы, именно это п озволит обосновать о б ъективнос т ь явления. Применительно к пол ю корреляц и и (рис. 1) может быть обнаружена линия тре н да (рис. 2), выделяющая 2 зоны (зона А и В), имеющие о писанную далее экономическую логику. Здес ь же замети м , что, к со ж алению, о б ъем выбор к и не дает у веренного результата в рамках регрессионно г о анализа д ля аппроксимации ф у нкции вза и мосвязи. А вторы выдвинули гипотезу, что выборка обладает высо к им уровнем неоднородности в с и лу присутствия в ней инновацион н ых проектов различн о го уровня т ехнологич н ости и раз л ичных отр а слей. Но д ля дифференцирован н ого изучения отрасле й представл е нный объ е м выборки недостато ч ен. Данное направление исследований авторы определи л и как нап р авление дальнейшего и зучения.

Таблица 2

Экспертные оценки баланса влияния (шкала опроса) внешних и внутренних факторов на экономический результат инновационного проекта

(интерпретировано по данным глубинных интервью с руководителями 17-ти инновационных проектов)

|

Шкала оценок |

100 |

75 |

50:50 |

75 |

100 |

|

|

Внешние |

Внутренние |

Результа т ы интерпре т ации. Нормированные значения

|

Производство |

Вл и яние |

|

|

Внешние |

Внутренние |

|

|

Ком п озитные материалы |

0,76 |

0,24 |

|

Металлообработка |

0,62 |

0,38 |

|

Дер е вообработка |

0,53 |

0,47 |

|

Био т ехнологии |

0,39 |

0,61 |

|

Машиностроение |

0,71 |

0,29 |

|

Медицинские приборы и обо р удование |

0,83 |

0,17 |

|

Световые и оптические приборы |

0,79 |

0,21 |

Рис. 2. Тренд влияния уровня эконо м ической ко н центрации н а эффективность инвест и рования в и н новации

Рынк и с малым (<0,45) уров н ем эконом и ческой ко н центрации (зона А) и м еют низки й уровень интенсивно с ти конкуренции. Отс у тствуют кр у пные по доле рынка у частники (« лидеры», о бнаруживаемые в ис с ледовании Zahra S., D a s S. (1993) [32]) рынк а , конкурен ц ия близка к «соверше н ной». Рынок инновационного продукта дефи ц итен, спр о с не удовл е творен, ст а ндартов п от ребления н е сформировалось. Практически отсутству ю т барьеры входа на рынок. Обр а тная ситуа ц ия в зоне в ысокой концентраци и (зона В) – очень жесткие барье р ы входа на рынок, формируемые 3-4-мя лидерами. Крупные по д о ле рынка субъекты ( в ходящие в CR3) реал и зуют стра т егии «лид е рства по и з держкам» за счет «эф ф екта масштаба», не п о зволяющи е выходить на рынок н овым прод у ктам. Это особенно отчетливо в идно в зоне проектов (рис. 2, зон а В), выводящих иннов а ционный п р одукт на в ысоко консолидирова н ные рынки (CR3>0,5). Больше п о ловины инновационн ы х проекто в в этой зоне консолидации (В) имеют отрицательные з н ачения ре н табельности инвестиц и й. В глуби н ном интер в ью (3 проекта с отрицательным ROI) руков о дители пр о ектов однозначно вы д елили в ка ч естве при ч ины неудачи высокие р ыночные барьеры, фо р мируемые в первую о ч ередь «критически ни з кой ценой лидеров рынка…, что не позволяет эконом и чески эфф е ктивно создавать ма л ые партии инновацио н ной продукции» (цитирование мнения эксп е рта).

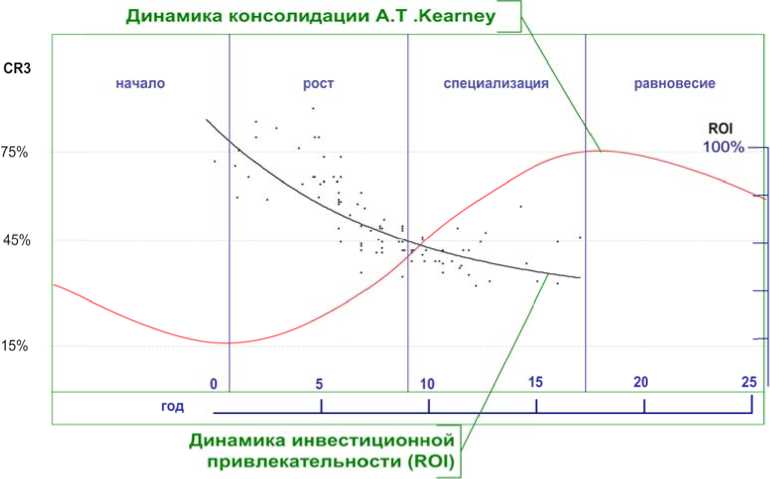

Предложенный взгляд на пр и роду связ и факторов находит св о е раскрыти е и в солид а рности с моделью консолидации отрасли A . T. Kearney (Schuh C. и др. (2011) [28]). Хор о шо известная диаграмма динамики консолидации отрасл и (рис. 3) в ы деляет 4 э т апа развит и я отрасли с позиции и зменения коэффициента экономической концентрация. Этап «начало» характ е ризует «за р ождение» о трасли, инициирован н ое новой технологич е ской платформой – ра д икальной и нновацией . Этап «рос т а» – процесс эволюционного развития рынка с низкой и н тенсивностью конкур е нции и деф и цитом морально нового продукта. На этапе «специализ а ции» рынок становится высоко к онсолидир о ванным, р а звивается на основе сделок слияния и погло щ ения (M & A), создаю т ся высоки е барьеры в хождения. Инновационные прое к ты малых инновацио н ных предп р иятий (МИП) практически не им е ют потенц и ала инвестиционного масштабирования – о н и либо бло к ируются, л ибо погло щ аются лид е рами.

Авторы совместили тренд в л ияния уро в ня экономической ко н центрации на эффект и вность инвестирован и я в инновации (рис. 2 ) на диагра м ме консол и дации отр а сли A.T. K earney (рис. 3). Заметим, что данное наложение носит эм п ирический характер с позиции п р ивязки к э т апам. Для с трогой количественн о й привязки трендов н е обходимо п остроить с о вмещенну ю динамик у инвестиционных проектов и экономической концентр а ции. Такая задача рас с матривает с я как напр а вление да л ьнейших исследован и й со стороны авторов.

Рис. 3. Совмещенная диаграмма A.T. Kearn e y (Schuh C. и др. (2011) [28]) консол и дации отрас л и (рынка) и тренда полиноминаль н ой функции эффективности инвести р ования в ин н овации (ри с . 2)

Наложение дает понимание аналогичных 2-х зон (рис. 2, А, В) прогнозирования экономической эффективности инвестирования в инновационные проекты. Зона этапов «начала-роста» (CR3 15-45%) является потенциально благополучной для инвестирования в инновационные проекты в силу ожидаемых низких барьеров вхождения. А зона этапа «специализации» (CR3>45%) определяется высоко рисковой зоной инвестирования в инновации. Проект может иметь высокий научно-технический потенциал, быть поддержан инфраструктурой, но высокая экономическая концентрация блокирует маркетинговые возможности промышленного предприятия. Конечно, на этапе «специализации» имеется исключение для лидеров рынка, входящих в оценку суммы CR3-4, их инновационные проекты имеют маркетинговое преимущество, что обеспечивает им перспективу экономической эффективности инвестиций.

Впрочем, лидеры рынка на этапе специализации реализуют только инкрементальные инновационные проекты, имеющие незначительную моральную, технико-эксплуатационную новизну. Инкрементальные инновации лидеров закрепляют барьеры рынка, преодолеть которые «рядовые» промышленные предприятия не могут даже при инвестировании в радикальные новшества. Поэтому этап «специализации» видится как стагнационный в инновационном развитии отрасли, инвестирование на котором даже в инкрементальные инновации экономически неэффективно. Впрочем, к концу этапа «специализации», началу «равновесия» появляется уже новая технологическая платформа (радикальная инновация), в рамках которой потенциал экономической эффективности инвестирования характеризуется зоной А – этап «начало». Итак, две выделенные зоны экономической эффективности инвестиций (рис. 2) солидарны с актуальной методологией стратегирования, представлениями о генезисе развития отраслей промышленности.

Объясненный генезис экономической эффективности инвестирования в инновационные проекты национальной обрабатывающей промышленности является научным результатом, вкладом авторов в теории инноваций, экономики промышленности, отраслевых рынков. Практическая сторона представленного исследования может быть сформулирована как основание для принятия решения об инвестировании в инновационные проекты, критерий формирования портфеля технологических нововведений предприятиями обрабатывающей промышленности.

Заключение

Авторы формулируют теоретическое положение, что в условиях современной экономики эффективность инвестирования в инновации определяется не столько внутренним потенциалом предприятия и окружающей его инфраструктуры (не отрицая их значимости в балансе потенциалов), сколько внешними, рыночными факторами – уровнем консолидации отрасли на платформе новой технологической инновации. Практическая сторона полученного результата может быть сформулирована как критерий выбора отраслей (рынков, видов деятельности) для инвестирования в инновации предприятиями обрабатывающей промышленности. Формулировка критерия: оптимальными определяются отрасли, в которых уровень экономической концентрации на момент начала продаж инновационного продукта составляет 15-45%, что характеризует этап «роста» на диаграмме A.T. Kearney.

Направления дальнейших исследований

Обнаруженная природа экономической эффективности инвестиций в инновационные проекты рассматривается как научное новое положение, имеющее объективные ограничения: региональные и отраслевые. Расширение статистического материала выборки позволит уточнить следующее позиции в рамках дальнейших исследований:

-

1. Регрессионный анализ позволит выбрать описательную модель, тренд взаимосвязи рентабельности инвестиций и уровня экономической концентрации;

-

2. Многофакторный регрессионный анализ (табл. 1) позволит учесть ряд внутренних и внешних факторов с высоким и средним уровнем корреляции;

-

3. Рассмотреть применимость и специфику выявленной взаимосвязи применительно к отдельным отраслям и уровням технологичности (наукоемкости);

-

4. Расширить исследование в части привязка динамики проектов к консолидации отрасли, в том числе выявить оптимальный способ оценки концентрации (коэффициенты HHI, CR3, CR4 и др.).

Список литературы Факторы экономической эффективности инновационного предпринимательства в обрабатывающей промышленности

- Бучаева С.А., Гаджиев М.М. Виды экономических эффектов и особенности их оценки для инноваций // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2012. № 4 (151). С. 225-229.

- Воробьев И.А. Оценка эффективности внедрения инновационного проекта // Путеводитель предпринимателя. 2014. № 21. С. 106-113.

- Куценко Е.И. Аспекты оценки эффективности инновационного проекта // Вестник Оренбургского государственного университета. 2015. № 8 (183). С. 73-78.

- Локтионова Е.А. Методика оценки экономического эффекта внедрения инноваций в сфере подготовки производства // Вестник Тамбовского университета. Серия: Гуманитарные науки. 2011. № 4 (96). С. 62-67.

- Обухова О.В., Рачек С.В. Современные методические подходы к определению экономической эффективности инновационно-инвестиционных проектов // Известия Уральского государственного экономического университета. 2011. № 4 (36). С. 49-54.