Факторы, определяющие вложение сбережений домашних хозяйств в банковский сектор РФ: современное состояние

Автор: Юсупова Лилия Мигразияновна, Никонова Татьяна Викторовна, Иванов Михаил Евгеньевич

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Социально-экономические аспекты развития отраслей, комплексов, предприятий и организаций сферы услуг

Статья в выпуске: 5 (75), 2017 года.

Бесплатный доступ

Сбережения населения продолжают выступать одним из значимых и стабильных источников долгосрочной ресурсной базы организаций бан- ковского сектора любой страны. Спрос на банковские услуги среди насе- ления как владельцев сбережений, согласно экономическим законам, находится в прямой взаимосвязи и расширяется по мере увеличения масштабов производственных и обменных отношений в экономике. Одновременно в среде населения существует также определённый набор факторов, запускающих процесс притока сбережений в депозиты банков. На этапах экономического роста и спада население формирует накопления наиболее активно, но эти процессы связаны с различными по характеру движущими причинами. В статье дано заключение о снижении оценок населением факторов, определяющих склонность к сбережению в российской экономике. Если в 2014-2015 гг. в инвестиционном поведении населения России наблюдал- ся ориентир на сберегательную модель поведения, что было связано со значительным ухудшением экономического положения и отсутствием понимания о грядущих перспективах в экономическом развитии, то в настоящее время происходит постепенная смена модели инвестицион- ного поведения, темпы роста сбережений на депозитах банков суще- ственно замедлились. В статье сделаны выводы об имеющемся значительном располагаемом инвестиционном потенциале населения России. Охарактеризованы имеющие место в последние годы в РФ тенденции сберегательного по- ведения населения и проблемы привлечения сбережений в банковский сектор.

Сбережения населения, банковский сектор, инвестиционное поведение населения, сберегательная модель

Короткий адрес: https://sciup.org/140208496

IDR: 140208496 | УДК: 336.822.142 | DOI: 10.22412/1995-042X-11-5-8

Factors determining the investment of household savings in the Russian banking sector: the current state

Personal savings remain the one of the significant and stable sources of the long-term resource base of the banking sector organizations of any country. The demand for banking services among the population as owners of savings, according to economic laws, is in direct relationship and expands as the scale of industrial and exchange relations in the economy increases. Simultaneous- ly, among the population there is also a certain set of factors that trigger the process of the inflow of savings into bank deposits. At the stages of economic growth and recession, the population forms the most active accumulations, but these processes are associated with different driving causes. The article gives an opinion on reducing the population's estimates of the factors determining the propensity to save in the Russian economy. In 2014- 2015, the investment behavior of the Russian population was oriented to accumulation of savings that was associated with a significant deterioration in the economic situation and a lack of understanding about the future pro- spects of economic development. But today the model of investment behavior is gradual changing, and the growth rate of savings on banks' deposits has slowed significantly. The article draws conclusions about the significant investment potential of the Russian population. The authors characterize the trends in the individual savings behavior and the problems of attracting savings to the banking sector taking place in recent years in the Russian Federation.

Текст научной статьи Факторы, определяющие вложение сбережений домашних хозяйств в банковский сектор РФ: современное состояние

В РОССИИ

Сбережения населения являются одним из значимых и гибких источников долгосрочной ресурсной базы банковского сектора при формировании ресурсов инвестиционного характера.

Согласно экономическим законам, спрос на банковские услуги у населения, как владельцев сбережений, находится в прямой взаимосвязи с масштабом производства в экономике и расширяется по мере его роста, а также по мере роста обменных отношений между товаропроизводителями [2, 11].

В то время как финансовый рынок заинтересован в приросте сбережений населения в депозиты как значимом ресурсе для запуска механизмов экономического инвестирования, то для населения в свою очередь существует соответствующий набор факторов, запускающих процесс вложения средств в депозиты банков, а именно [6,13]:

-

- наличие сбережений (временно свободных ресурсов населения);

-

- присутствие потребности в доходе на сбережения;

-

- готовность на некоторый период отложить использование имеющихся сбережений

на потребительские нужды и предоставить использовать их за плату.

Следует отметить, что на этапах экономического роста и спада население испытывает склонность к накоплению и сбережению более активно, но связано это с совершенно различными по своей природе причинами. Так, если в период экономического подъёма, главным фактором выступает появление у населения свободных средства, то при ухудшении экономической ситуации склонность к сбережениям исходит из потребности защиты накоплений [5, 8].

Рассмотрим преимущества и недостатки сбережения средств населения через банковские депозиты.

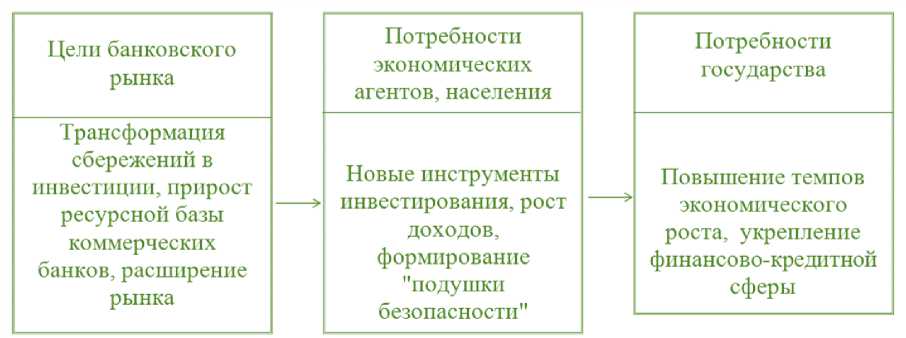

Банковский сектор, как один из ключевых компонентов финансового рынка, призван содействовать выполнению макроэкономических целей (рис. 1), аналогичных тем, что сформулированы для финансового рынка страны в целом, а именно - обеспечивать процессы трансформации внутренних сбережений экономических агентов, в том числе и населения в инвестиции с наименьшими возможными издержками и рисками.

Рис. 1 – Взаимосвязь целей банковского рынка депозитов с потребностями населения и государства

Вместе с тем, роль банков как посредников финансового рынка намного шире и многообразнее, и выражается в следующем: концентрации свободных капиталов и ресурсов, которые необходимы для поддержания непрерывности и ускорения производственных процессов в сегменте народного хозяйства; упорядочении и рационализации денежного оборота [9,14].

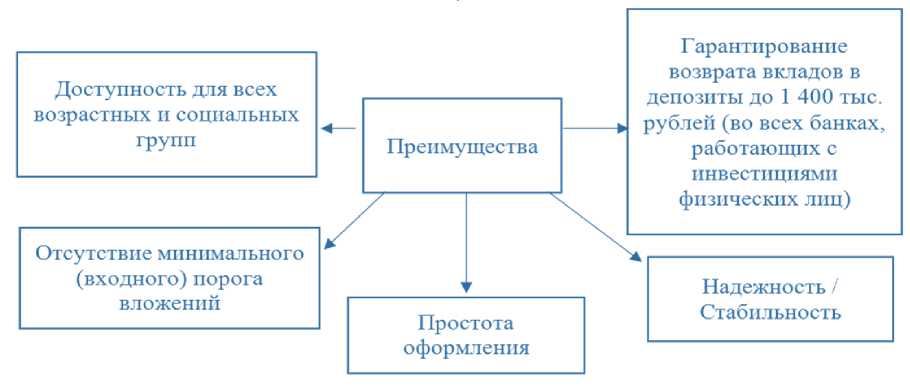

На сегодняшний день предлагаемые продукты банков для населения не ограничиваются лишь предоставлением кредитов и от- крытием вкладов. В сотрудничестве с банков- приумножению средств вкладчиков и даже скими финансовыми посредниками предлагается возможность извлечения дохода из вложения средств в разнообразные иные инвестиционные продукты [4, с. 8].

К примеру, практически все крупные банки предлагают многообразные инвестиционные продукты по надёжному сохранению,

Рис. 2 – Преимущества инвестирования сбережений населения через банки

Вместе с тем, следует указать и на определённый комплекс недостатков, которые присущи инвестированию средств населения в банковские депозиты. Эти недостатки связаны в первую очередь с рисками инвестирования в банковские депозиты физических лиц сверх суммы максимального страхового возмещения Агентства по страхованию вкладов, который составляет на сегодняшний момент 1,4 млн. руб., а также с отзывом банковских лицензий из-за нарушений последними законодательных требований и норм. Кроме того, в последние годы отмечается существенное снижение доходности банковских депозитов, происходящее на фоне снижения ключевой ставки ЦБ РФ и инфляции [3].

Линейка банковских депозитов для населения в 2016 г. также значительно обновилась – практически все банки сократили предложение высокодоходных депозитов и снизили проценты по текущим тарифам на 1-2%1. Центральный Банк России как регулятор получению дохода на инвестиционных продуктах. При этом банк предоставляет полную информацию о продукте и оказывает текущую поддержку и консультирование. Основные преимущества для населения при инвестировании сбережений через банки можно сформулировать следующие (рис. 2).

рекомендует банкам не превышать максимальную ставку более чем на 3,5 процентных пункта2.

Учитывая совокупность рисков российской экономики нынешние ставки по депозитам для населения нельзя назвать адекватным вознаграждением за сбережения в рублях.

Динамику и масштабы притока вкладов физических лиц в коммерческие банки задают факторы, в первую очередь связанные с возможностью и потребностью населения формировать сбережения. Одним из наиболее важных факторов, определяющих возможности к формированию и расширению сбережений является по праву показатель доходов населения [10, 12].

В табл. 1 представлены статистические году? // Комсомольская правда. URL: http:// (Дата обращения: 07.05.2017).

В РОССИИ

данные относительно динамики среднедушевых денежных доходов населения и совокупных привлечённых коммерческими банками средств населения во вклады.

Статистика, представленная в табл. 1, отражает тенденцию роста абсолютных величин показателей средних доходов на душу населения РФ. Одновременно с 2013 г. также заметны процессы сокращения темпов роста данного показателя, информация, представленная в таблице, свидетельствует о синхронизации динамики средних денежных доходов на душу населения и массы привлечённых банковских депозитов физических лиц.

Таблица 1 – Динамика денежных доходов в среднем на душу населения России и привлечённых вкладов физических лиц в коммерческие банки в 2010-2016 гг.3

|

Период |

Денежные доходы по РФ в среднем на душу населения |

Совокупный объем привлечённых средств физических лиц в депозиты банков |

||

|

Руб. |

Прирост, % к пред. периоду |

Млрд. руб. |

Прирост, % к пред. периоду |

|

|

01.01.2011 |

18 958,4 |

– |

9 818,1 |

– |

|

01.01.2012 |

20 780,0 |

9,6 |

11630,6 |

18,5 |

|

01.01.2013 |

23 221,1 |

11,8 |

14222,5 |

22,2 |

|

01.01.2014 |

25 928,2 |

11,7 |

16938,35 |

19,1 |

|

01.01.2015 |

27 765,7 |

7,1 |

18683,1 |

10,3 |

|

01.01.2016 |

30 224,5 |

8,86 |

23286,5 |

24,6 |

|

01.01.2017 |

30 775,0 |

1,82 |

24303,4 |

4,4 |

Ориентир3 на сберегательную модель поведения, отмечаемую среди населения России в 2014–2015 гг. был связан в значительной мере с имеющим место ухудшением экономического положения, отсутствием понимания в отношении дальнейших обозримых перспектив в экономическом развитии [1, 7].

С целью определения степени влияния инвестиционного поведения населения в РФ на процесс формирования депозитов банков обратимся к ряду показателей, которые, по нашему мнению, наиболее серьёзно сказываются на притоке средств в банковские депозиты. Это такие показатели, как материальное положение населения и состояние конъюнктуры рынка товаров и сбережений (табл. 2).

Анализ показателей, отражающих мнения респондентов касательно личного материального благосостояния, ожиданий, благоприятности крупных покупок и сбережений, позволяет сделать вывод в целом об имеющих место негативных условиях для осуществления сбережений, причём ухудшение оценок в опросах стало наблюдаться в 2015-2016 гг.

Во многом ухудшение оценок текущего и перспективного личного материального положения населения можно объяснить экономическими процессами, происходящими в период исследования. В табл. 3 нами представлены показатели динамики инфляции и потребительских цен на товары (продовольственной и непродовольственной группы), а также платные услуги.

Ощутимый рост показателей инфляции, и прежде всего цен на товары продовольственной группы, наблюдался по состоянию на начало 2015 и 2016 гг.

В настоящее время заметны обратные тенденции, ЦБ пытается достичь целей по сдерживанию инфляции. Это значит, что в обозримой перспективе следует ожидать замедления прироста депозитов населения в банках в большей степени, нежели это наблюдалось даже в кризисные годы.

Сопоставление показателей суммы привлечённых вкладов в банковские депозиты населения, среднедушевых денежных доходов, индексов благоприятности условий для

Таблица 2 - Результаты опроса относительно оценок текущего и перспективного личного материального положения населения и склонности к покупкам и сбережению в 2011-2016 гг., %

|

Год |

Личное материальное положение: |

Благоприятность условий для: |

|||

|

индекс текущего положения |

изменения за год |

ожидаемые изменения через год |

крупных покупок |

сбережений |

|

|

01.01.2011 |

-15 |

-10 |

-4 |

-26 |

-42 |

|

01.01.2012 |

-14 |

-10 |

-4 |

-23 |

-36 |

|

01.01.2013 |

-12 |

-6 |

-2 |

-19 |

-35 |

|

01.01.2014 |

-11 |

-7 |

-2 |

-18 |

-34 |

|

01.01.2015 |

-9 |

-8 |

-6 |

-19 |

-49 |

|

01.01.2016 |

-14 |

-26 |

-25 |

-38 |

-47 |

|

01.01.2017 |

-12 |

-18 |

-8 |

-43 |

-49 |

Таблица 3 - Изменение инфляции потребительских цен в РФ по группам товаров и платным услугам в 2011-2016 гг. (в % к предыдущему году)

|

Дата |

Инфляция |

Базовая инфляция |

Прирост цен на: |

||

|

товары групп |

платные услуги |

||||

|

продовольственной |

непродовольственной |

||||

|

01.01.2011 |

9,6 |

7,2 |

14,2 |

5,6 |

8,2 |

|

01.01.2012 |

4,2 |

6,0 |

2,0 |

6,2 |

4,7 |

|

01.01.2013 |

7,1 |

5,7 |

8,6 |

5,1 |

7,8 |

|

01.01.2014 |

6,1 |

5,5 |

6,5 |

4,3 |

7,8 |

|

01.01.2015 |

15,0 |

14,7 |

20,7 |

11,2 |

12,3 |

|

01.01.2016 |

12,9 |

10,7 |

9,2 |

10,9 |

9,0 |

|

01.01.2017 |

5,4 |

5,5 |

4,2 |

6,3 |

4,4 |

Таблица 4 - Анализ взаимосвязи показателей банковских депозитов, доходов и рынка сбережений населения РФ в 2011 -2016 гг. 4

|

Год |

Привлечённые депозиты физических лиц, млрд. руб. |

Денежные доходы населения в среднем на душу по РФ, руб. |

Оценка благоприятности условий для: |

|

|

сбережений |

крупных покупок |

|||

|

01.01.2011 |

9818,1 |

18958,4 |

-42 |

-26 |

|

01.01.2012 |

11630,6 |

20780,0 |

-36 |

-23 |

|

01.01.2013 |

14222,5 |

23221,1 |

-35 |

-19 |

|

01.01.2014 |

16938,35 |

25928,2 |

-34 |

-18 |

|

01.01.2015 |

18683,1 |

27765,7 |

-49 |

-19 |

|

01.01.2016 |

23286,5 |

30224,5 |

-47 |

-38 |

|

01.01.2017 |

24303,4 |

30775,0 |

-49 |

-43 |

|

Коэффициент Пирсона |

– |

0,9 |

-0,7 |

-0,7 |

-

4 Центральный Банк Российской Федерации. Официальный сайт. URL: http://www.cbr.ru/ (Дата обращения: 07.05.2017).

В РОССИИ

сбережений и крупных покупок, позволяет сделать выводы об имеющей место взаимосвязи указанных показателей, что отражено в табл. 4.

Полученные нами значения коэффициента корреляции демонстрируют весьма тесную корреляцию между массой привлечённых вкладов в банковские депозиты физических лиц, среднедушевыми доходами населения, а также тесную обратную корреляцию с индексом благоприятности условий для сбережений, и для осуществления крупных покупок.

Рассмотренная статистика позволяет сделать вывод о снижении оценок данных факторов населением, что в целом должно отрицательно сказываться на склонности к сбережению в настоящем и будущем.

Согласно оценкам, население России располагает до сих пор значительным инве- стиционным потенциалом. Так в соответствии с опросом, проведённым Группой «Фонд Общественное мнение» от февраля 2017 г. (по заказу ЦБ РФ), 42% населения не испытывают доверия в настоящем и не доверяли в прошлом никаким финансовым посредникам, у 61% отсутствуют какие-либо банковские накопления вообще, а свыше 70% отметили, что не имеют привычки делать финансовые сбережения на перманентной основе, к тому же около 45% опрошенных предпочитают внезапно возникающие свободные доходы направлять на текущие потребности5.

По отчётам Центрального банка РФ, на руках у населения РФ в 2016 г. находится 3,8 трлн. руб., и это именно наличные сбережения.

Неизменным остаётся набор тех активов, который население избирает для хранения своих сбережений (табл. 5).

Таблица 5 – Структура активов, используемых населением РФ при формировании сбережений (% от числа опрошенных) 6

|

Показатель \ Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Банковские рублёвые депозиты |

61 |

62 |

64 |

63 |

61 |

58 |

|

Наличность |

32 |

33 |

32 |

31 |

32 |

31 |

|

Вложения в недвижимость с целью перепродажи |

6 |

7 |

4 |

8 |

10 |

6 |

|

Банковские валютные депозиты |

9 |

9 |

9 |

11 |

9 |

9 |

|

Вложения в предпринимательскую деятельность |

6 |

7 |

5 |

5 |

6 |

6 |

|

Вложения в драгоценные металлы (в т.ч. слитки, монеты), антиквариат |

3 |

3 |

2 |

3 |

3 |

3 |

|

Ценные бумаги |

2 |

4 |

2 |

2 |

1 |

2 |

|

Приобретение полисов накопительного и инвестиционного страхования жизни |

2 |

1 |

1 |

1 |

1 |

2 |

|

Вложения в паи паевых инвестиционных фондов |

1 |

2 |

1 |

1 |

1 |

1 |

|

Иное |

2 |

1 |

2 |

3 |

2 |

2 |

Согласно5 данным табл. 5,6 наибольшим спросом у населения России продолжают пользоваться такие инструменты, как рублё- вые банковские депозиты и сбережения в форме наличности. После всплеска спроса населения на валютные депозиты и валютную наличность в период резкого ослабления рубля, когда их доля доходила примерно до 31%, произошли изменения модели поведения, и в настоящее время население предпочитает рубли.

Проведённое исследование позволяет сделать вывод о сохраняющемся все ещё стабильно высоком уровне доверия к банков- ским депозитам, как инструментам обеспечения сохранности сбережений.

Продолжающаяся положительная динамика вкладов физических лиц может объясняться отсутствием альтернативных низкорисковых инструментов для вложений накоплений. Девальвация курса национальной валюты также оказывает двойственное влияние не только на размеры, но и на структуру вкладов населения в банки, меняя мотивационную составляющую поведения вкладчиков.

Замедление притока вкладов физических лиц на депозиты в коммерческие банки связано, в первую очередь, с инфляцией на рынке потребительских товаров и услуг, со снижением средней доходности банковских депозитов в 2015-2016 гг., а также с замедлением темпов роста доходов населения.

В наблюдаемой текущей экономической ситуации банковские вклады населения в нашей стране постепенно рискуют перестать выполнять не только роль инвестиционного, но и сберегательного инструмента. Вместе с тем сбережения все ещё остаются одним из значимых и устойчивых источников долгосрочной ресурсной базы банковских финансовых посредников при формировании инвестиционных ресурсов.

Коммерческие банки, привлекая сбережения широких масс населения, задействуют серьёзный инвестиционный потенциал для развития национальной экономики. Не смотря на изменение экономической ситуации, банковский депозит продолжает выступать одним из наиболее популярных и востребованных сберегательных инструментов для российских граждан. Перспективы аккумуляции сбережений населения в депозиты коммерческих банков, как видится, в значительной мере связаны со стабилизацией экономической ситуации, ростом личных доходов и снижением цен на потребительские товары.

Список литературы Факторы, определяющие вложение сбережений домашних хозяйств в банковский сектор РФ: современное состояние

- Анимица П.Е. Особенности финансового поведения домашних хозяйств в условиях геополитической нестабильности//Известия Уральского государственного экономического университета. 2015. №4(60). С. 43-51.

- Евстюнин Е.В. Проблемы инвестиций и сбережений в российской экономике//Молодёжь и наука: сб. мат. Х Юбилейной Всерос. науч.-техн. конф. студентов, аспирантов и молодых учёных. Красноярск: Сиб. федерал. ун-т, 2014. URL: http://conf.sfu-kras.ru/sites/mn2014/directions.html (Дата обращения: 07.05.2017).

- Портнов Г.О. Вклады пошли на снижение//Коммерсант. 27.04.2017. URL: https://www.kommersant.ru/doc/3283834 (Дата обращения: 07.05.2017).

- Пыркова Г.Х. Методы и механизмы осуществления инвестиционной банковской деятельности//Современные аспекты экономики. 2015. №6. С. 5-12.

- Тегин М.С. Сбережения перешли в наличные//Известия. 14.03.2017. URL: http://izvestia.ru/news/670554 (Дата обращения: 07.05.2017).

- Хмыз О.В. Банковский сектор стран Центральной и Восточной Европы после кризиса//Банковское дело. 2014. №4. С. 32-37.

- Федорова В.А. Сбережения населения как важный источник инвестиционных ресурсов в условиях антироссийских экономических санкций//Сборники конференций НИЦ Социосфера. Прага: Vědecko vydavatelské centrum Sociosféra-CZ, 2015. №53. С. 224-226.

- Ярашева А.В., Александрова О.А. Трансформация инвестиционно-сберегательного поведения высокодоходных групп населения в период кризиса//Экономические и социальные перемены: факты, тенденции, прогноз. 2016. №1(43). C. 122-135 DOI: 10/15838/esc/2016.1/43/8

- Cetorelli N., Mandel B.H., Mollineaux L. The Evolution of Banks and Financial Intermediation: Framing the Analysis//Economic Policy Review Federal Reserve Bank of New York. 2012. Vol. 18. №2. Pp. 1-12.

- Deaton A. Franco Modigliani and the Life Cycle Theory of Consumption. Research Program in Development Studies and Center for Health and Wellbeing. Princeton University, 2005. 20 p.

- Duesenberry J. Saving and Theory of Consumer Behavior. Cambridge, MA: Harvard University Press, 1952.

- Fraczek B. The factors affecting the level of household savings and their influence on economy development.//8th International scientific conference Financial management of firms and financial institutions VŠB-TU. Ostrava: Faculty of economics, finance department, 2011. 6 p.

- Kaigorodova G.N., Mustafina A.A. The influence of forms of insurance coverage organization on population's life quality//Mediterranean Journal of Social Sciences. 2014. Vol.5. Pp. 118-123 DOI: 10.5901/mjss.2014.v5n24p118

- Richard A. Werner Can banks individually create money out of nothing? The theories and the empirical evidence//International Review of Financial Analysis. 2014. Vol.36. Pp. 1-19 DOI: 10.1016/j.irfa.2014.07.015