Факторы устойчивости структуры комплекса активов морского предприятия

Автор: Огай Сергей Алексеевич, Войлошников М.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 6 (129), 2012 года.

Бесплатный доступ

В статье анализируется свойство устойчивости структуры комплекса активов морского предприятия, сформи- рованного инвестором для доступа к освоению морских ресурсов. Приводятся уравнение баланса реальных активов в структуре комплекса морского предприятия и его преобразования. Делается вывод о том, что дли- тельность формирования устойчивой структуры активов зависит от таких факторов, как показатель коммер- ческих рисков инновационной стратегии формирования комплекса морского предприятия и состав слагаемых уравнения экономического баланса.

Морское предприятие, судоходная компания, нематериальный актив, структура активов предприятия, коммерческие риски, инновационная стратегия, уравнение баланса активов

Короткий адрес: https://sciup.org/170152310

IDR: 170152310

Factors of complex structure stability of the marine company assets

The article analyzes the stability property of the structure of the complex business of marine assets, formed an investor access to the development of marine resources. We give the equation of balance of real assets in the structure of the complex marine business and its transformation. It is concluded that the duration of the formation of a stable structure of assets depends on such factors as an indicator of business risk innovation strategy of forming a complex of marine businesses and the terms of the economic balance of the equation.

Текст научной статьи Факторы устойчивости структуры комплекса активов морского предприятия

Оценка морских ресурсов (ресурсов океана) в составе стоимости комплекса морского предприятия [2] имеет смысл только в контексте совокупности технологических, юридических и остальных возможностей освоения этих ресурсов, и эта оценка характеризуется показателем чистой текущей стоимости комплекса активов морского предприятия.

В методологическом отношении к морским ресурсам относятся любые полезные качества морской среды, на освоение которых направлена деятельность инвестора, в том числе морские грузопотоки, водные биологические ресурсы, полезные ископаемые морского дна на шельфе и за его пределами, энергия моря и т. д.

С одной стороны, определение суммарной стоимости инвестированных активов и рисков инновационной стратегии выступает методологической предпосылкой для определения влияния продуктивности морских ресурсов на стоимость имущественного комплекса морского предприятия, что тесно связано с оценкой его неидентифицируемого нематериального актива – гудвила. С другой стороны, определение неидентифицируемого нематериального актива морского предприятия, который служит целью инновационной стратегии по инвестированию финансовых активов в реальные активы комплекса при формировании его структуры [1], может быть произведено на основе анализа устойчивости баланса активов в этой структуре.

Таким образом, неидентифицируемый нематериальный актив, соотносимый с оценкой морских ресурсов, может служить характеристикой устойчивости структуры комплекса реальных активов (в частности флота гражданских судов в составе судоходной компании) и целью инвестирования финансовых активов в формирование комплекса реальных активов морского предприятия.

Уравнение баланса реальных активов в структуре комплекса морского предприятия можно представить следующим выражением:

N

MV = MV + У NPVn x MV L П n=1

или(1)

N

MW = NPV = У NPVn x MVy, L ПL n=1

где MV – стоимость комплекса активов морского предприятия;

MV∑ – суммарная стоимость материальных и идентифицируемых нематериальных активов, которые в совокупности составляют комплекс активов морского предприятия, в частности флот судоходной компании, включающий N единиц; суммарные инвестиции в N формирование комплекса активов равны MVL = S MVn;

n = 1

MVn – стоимость отдельного n -го судна в составе комплекса судоходной компании;

NPVn – чистая текущая стоимость n -го реального актива (судна) в составе комплекса активов морского предприятия как часть инвестиционной стоимости актива (в частности судна) MVn + NPVn ;

NPV ∑ = MV – MV ∑ – оценка гудвила по чистой текущей стоимости комплекса морского предприятия, соотносимого с оценкой морских ресурсов MW .

Путем определения производной функции, соответствующей используемой формуле уравнения баланса (1), можно получить уравнение баланса комплекса активов морского предприятия в форме приращений:

A MW = A MV , +

N

2 n = 1

BNPV ( d---nAMV и A MW 1

dMV, , (

^^^^^^^B

Л d NPV n |

2 d MV , ,

= A MV , .

После математических преобразований уравнение баланса активов морского предприятия можно привести к следующему виду:

A MW = MW A MV , ;

f MW

-

1 _ Д d NPV n ]

-

2 d MV , J

где fMW – фактор влияния продуктивности морских ресурсов, характеризующий отношение приращения Δ MW вклада морских ресурсов в стоимость комплекса активов морского предприятия к приращению инвестированной стоимости обособленных активов Δ MW ∑ .

Другими словами, фактор влияния продуктивности морских ресурсов fMW является пропорциональным отношением между приращением «целого» с учетом влияния продуктивности морских ресурсов на стоимость комплекса активов морского предприятия и суммарным приращением «частей» – инвестиций в обособленные реальные активы, формирующие комплекс морского предприятия.

Таким образом, если при объединении частей – реальных активов морского предприятия, в частности гражданских судов, в структуру дополнительная чистая текущая стоимость ( NPV ), которая соотносится с влиянием продуктивности морских ресурсов Δ MW , не возрастает, например, по причине ошибки инновационной стратегии инвестора по освоению морских ресурсов или по причине чрезмерных коммерческих рисков инновационной стратегии, фактор влияния продуктивности морских ресурсов соответствует единице ( fMW = 1). При таких возможных обстоятельствах не возникают экономические основания для устойчивости структуры комплекса активов морского предприятия или, другими словами, нет причин для сохранения структуры комплекса активов морского предприятия. Такие причины могут возникнуть в том случае, если в соответствии с инновационной стратегией инвестора при совмещении отдельных активов морского предприятия в комплекс возникает доступ инвестора к морским ресурсам, вследствие чего дополнительно возрастает стоимость комплекса активов, а фактор влияния продуктивности морских ресурсов превышает единицу ( fMW > 1).

Устойчивость структуры активов имущественного комплекса морского предприятия означает зависимость слагаемых чистой текущей стоимости NPVn х MV,, относимых к обособленным активам, от суммарных инвестиций в имущественный комплекс, кото-N рые равны MV, =2MVn, где т - степень пропорциональной зависимости слагаемых от n=1

суммарных инвестиций. Например, при m = 1 указанная зависимость является прямо пропорциональной:

NPV n = NPV n x MV 1

Баланс структуры комплекса активов морского предприятия был бы неустойчивым, если бы слагаемые чистой текущей стоимости NPVn были независимы от суммарных ин-N вестиций в комплекс активов MVz, то есть если действует условие NPVn = X NPVn x MV0 n=1

в котором нулевой показатель степени m = 1.

Иная, кроме пропорциональной, зависимость к первой или иной степени суммарных инвестиций в имущественный комплекс MV ∑ в общем случае возможна для каждого из слагаемых чистой текущей стоимости NPVn , относимых к обособленным реальным активам, в частности к гражданским судам.

Если оставаться в рамках допущений, что слагаемые уравнения баланса (1) – реальные активы в соответствии с их свойством устойчивости относятся к одной из двух групп, пропорционально зависящих от суммарных инвестиций в комплекс активов морского предприятия или независимых от этих суммарных инвестиций, то уравнение баланса реальных активов в структуре комплекса морского предприятия принимает вид:

N 1 N — N 1

MW = V NPVn x MV1 + У NPVn x MV0, П L П L n=1 n=1

где N 1 - группа активов в пропорциональной зависимости NPV n x MV L слагаемых чистой текущей стоимости, относимых к каждому из активов, от суммарных инвестиций в комплекс активов MV ∑ ;

( N – N 1) – группа активов, слагаемые чистой текущей стоимости которых не зависят от суммарных инвестиций NPV n x MV°.

Коэффициент баланса активов в структуре имущественного комплекса можно опре- N 1

делить как отношение суммы слагаемых чистой текущей стоимости У NPVn x MVL, соот- n=1

ветствующих обособленным активам, состоящих в пропорциональной зависимости к первой или иной степени суммарных инвестиций MV ∑ , к оценке вклада морских ресурсов в стоимость имущественного комплекса активов морского предприятия, что тесно связано с суммарной оценкой чистой текущей стоимости:

N 1

у NPVn x MV1 n L n=1_____________________

MW

N 1

у NPVn x MV1 n n=1

N 1 N — N 1

у NPVn x MV1 + У NPVn x MV0 n L n n=1

В рамках используемого допущения, что слагаемые уравнения баланса активов (3) в структуре комплекса морского предприятия по признаку их отнесения к одной из двух групп – пропорционально зависящих от суммарных инвестиций MV ∑ или независимых от этих суммарных инвестиций – в комплекс активов морского предприятия, фактор влияния продуктивности морских ресурсов fMW , определяемый по формуле (2), равен:

— и A MW = — A MV y .

1 — a 1 — a

MV 1 Д dNPVn ln:1 d mVl

Используя известную формулу зависимости оценки вклада морских ресурсов от суммарных коммерческих рисков i и периода t – t 0инвестирования в формирование комплекса активов морского предприятия MW = MV L i 2 ( t - 1 0 ) , оценку приращения вклада морских ресурсов в зависимости от рисков инвестирования и длительности периода можно определить выражением:

A MW = i 2 ( t - 1 0 ) 2 A MV S .

После математических преобразований формул (5) и (6) длительность периода t – t 0 инвестирования в формирование комплекса активов морского предприятия с учетом суммарных коммерческих рисков, а также с учетом коэффициента баланса активов a в структуре комплекса морского предприятия может быть определена так:

t — t о

i лП-а"

Длительность периода t – t 0 инвестирования в формирование комплекса активов морского предприятия, оцениваемая по приближенной формуле (7), соответствует совместному учету следующих допущений:

-

1) зависимость неидентифицируемого нематериального актива, который соотносится с вкладом морских ресурсов в стоимость морского предприятия, от суммарных коммерческих рисков i инновационной стратегии инвестора по освоению морских ресурсов с учетом переменной длительности t – t 0 инвестирования в формирование комплекса активов морского предприятия;

-

2) определение вклада морских ресурсов в стоимость комплекса морского предприятия с учетом фактора влияния продуктивности морских ресурсов fMW , характеризующего устойчивость баланса активов морского предприятия в пропорции его чистой текущей

ex

ГО CD

CD О CD

ro ro

Ф

Ф

tx

tx

Ф

0,32

0,24

0,16

0,08

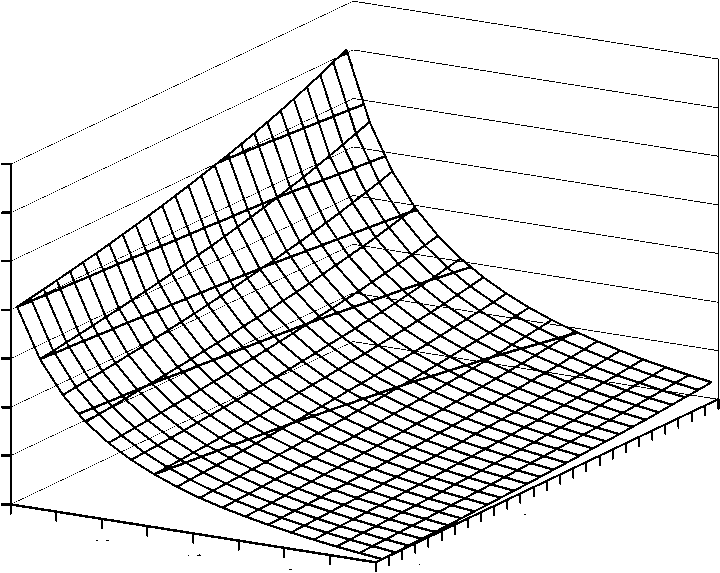

суммарные 15

коммерческие 20 25 30 35

риски i , % 40 45

0,48

0,4 фактор баланса структуры комплекса активов

Длительность формирования комплекса активов морского предприятия в зависимости от коммерческих рисков и фактора баланса структуры комплекса стоимости, то есть нематериального актива – вклада морских ресурсов в суммарные инвестиции.

Зависимость длительности t – t 0 периода инвестирования в формирование комплекса активов морского предприятия от основных экономических показателей представлена на графике (см. рис.), который соответствует формуле (7) с учетом использованных предпосылок и допущений.

На графике, представленном на рисунке, видно, что показатель суммарных коммерческих рисков, соотносимый со ставкой дисконтирования i , оказывает более ощутимое влияние на длительность t – t 0 периода инвестирования в формирование комплекса активов морского предприятия, чем фактор баланса структуры комплекса активов, и в наиболее общем приближении длительность инвестирования в формирование комплекса активов пропорциональна периоду окупаемости инвестиций TR (то есть обратно пропорциональна показателю внутренней нормы прибыли, IRR ):

Δ t = t - t 0 ≈

i 1 - α

- ~ К = — iR IRR

Длительность формирования устойчивой структуры комплекса активов морского предприятия зависит от соответствующих факторов – от показателя коммерческих рисков инновационной стратегии формирования комплекса морского предприятия и состава слагаемых уравнения экономического баланса.