Факторы, влияющие на формирование социальных рисков потребительского кредитования россиян

Автор: Штепа Сергей Евгеньевич

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социология

Статья в выпуске: 1, 2022 года.

Бесплатный доступ

Статья посвящена кредитному поведению россиян. При этом внимание автора акцентировано на наиболее подверженной влияниям извне группе - молодёжи. В статье раскрывается специфика, свойственная кредитному поведению молодых россиян, делаются выводы, подтверждаемые анализом вторичной социологической информации, сравнительным анализом статистических данных по проблеме исследования, приводимыми по тексту оценками экспертов. Раскрытию темы способствует определение и описание факторов, оказывающих влияние на формирование социальных, социально-экономических рисков потребительского кредитования групп россиян, особенно молодёжи. Внимание обращено на: экономическую ситуацию в стране; низкий рост доходов населения (в том числе и молодёжи); низкую финансовую грамотность, в первую очередь характерную для молодёжи; отсутствие денежных средств при наличии стремления иметь вещь немедленно; перекредитование; фактор отложенного спроса; непредвиденные жизненные ситуации; отсутствие поддержки государства в вопросах кредитования молодежи.

Потребительское кредитование, социальные риски, молодёжь, факторы, влияющие на потребительское кредитование молодёжи, объясняющие социальные риски, финансовая грамотность, закредитованность

Короткий адрес: https://sciup.org/149138982

IDR: 149138982 | УДК: 316.35:336.77 | DOI: 10.24158/tipor.2022.1.11

Factors influencing the formation of social risks of russian youth consumer lending

The author studies the credit behavior of Russians, especially the youth, the most susceptible to external influences group. The author reveals the specifics inherent in the credit behavior, primarily of young Russians, and draws conclusions supported by the analysis of secondary sociological information, a comparative analysis of statistical data on the research problem, and expert assessments given in the text. The disclosure of the topic is facilitated by the identification and description of factors that influence the formation of social and socioeconomic risks of consumer lending to groups of Russians, especially young people. Attention is drawn to such topics as the economic situation in the country; low income growth of the population (including young people); low financial literacy, primarily characteristic to young people; lack of funds and a desire to have everything immediately; consolidation of debts; the factor of deferred demand; unforeseen life situations; lack of state support in matters of lending to young people.

Текст научной статьи Факторы, влияющие на формирование социальных рисков потребительского кредитования россиян

так и простое следование моде, формированию и поддержанию «престижа»; стремление поддерживать определённый уровень жизни и многое другое.

Проблема риска содержит в себе ряд аспектов, а само восприятие риска является социальной проблемой: человек поступает в соответствии с некоторыми социальными ожиданиями, сформировавшимися социальными установками. Все принимаемые решения оказываются так или иначе связаны с риском и последствиями от принятого решения, порождают дальнейшие решения и сопутствующие им риски.

На первый план выходит тот, кто принимает решения. При этом остаётся непонятным, какая из сторон, принимающих решение, риск не учитывает.

Постановка проблемы . Так возникает неоднозначная проблемная ситуация, включающая в себя одновременно множество составляющих, способствующих её раскрытию. С одной стороны, есть условия и факторы социального, социально-экономического и экономического характера, обосновывающие кредитные риски как для населения в целом, так и для его специфической социально-демографической группы – молодёжи. С другой стороны, эта социально-демографическая группа обладает специфическими социально-психологическими характеристиками: относительно небольшим опытом, стремлением следовать общим стандартам поведения и потребления, подражательством, сниженной критичностью восприятия информации, предлагаемых образцов для подражания. Вместе с тем, именно эта группа находится в расцвете трудовых и карьерных возможностей; чаще всего наличествуют родственники, владеющие собственностью и готовые поддержать в случае возникших затруднений. Всё это делает молодёжь желанной (для кредитных организаций) группой включения в потребительское кредитование. Молодёжь становится уязвимой стороной процесса, не всегда чётко оценивающей предлагаемые условия и свои силы и просчитывающей риски от принимаемого решения.

Вместе с этим, часть молодёжи изначально стремится к обману, планируя безответственно отнестись к взятым на себя обязательствам.

Заявленная проблема не может быть реализована в рамках одной статьи, поэтому приступим к рассмотрению её первой части – факторов, влияющих на формирование социальных и социально-экономических рисков потребительского кредитования молодёжи.

Факторы, влияющие на формирование социальных рисков потребительского кредитования . Потребительское кредитование опережает ипотеку и автокредитование, являясь наиболее востребованным видом, причём превалируют кредиты наличными. Их в период за 2018– 2019 гг. было выдано на более чем 3 трлн руб., а число таких займов достигло 24,7 млн шт.1

Быстрыми темпами растёт число молодых заёмщиков. По данным Национального бюро кредитных историй (НБКИ), молодежь в возрасте до 25 лет стала брать деньги в долг гораздо чаще, чем граждане других возрастов2. Это молодые люди, как отмечалось выше, только вступающие во взрослую жизнь и обладающие, с одной стороны, завышенными потребностями на немедленное потребление и отсутствием опыта (жизненного, взаимодействия с кредитными организациями, обращения с деньгами и проч.), а стало быть, и сниженной критичностью восприятия преподносимой им информации – с другой стороны.

Рассматриваемый социальный фактор (отсутствие опыта и, как следствие, отсутствие критичности в оценке возможных последствий от принимаемого решения), помноженный на специфические социально-психологические особенности, а также уровень образования и воспитания, подводит к неутешительному выводу: в большинстве случаев молодые люди не могут реально оценить, как изменится их жизнь после взятия кредита. В силу большой потребительской активности молодые люди не видят другого выхода, кроме как взять кредит, который им навязывают через СМИ и СМК.

Согласно данным, представленным Объединенным Кредитным Бюро, клиенты от 25 до 30 лет не только являются самыми заядлыми заёмщиками, но и хуже всего выплачивают взятые кредиты, треть из них задерживала платежи3. Причем среди молодых людей, которые брали кредит в микрофинансовой организации (МФО), просрочки допустили 55 %.

Фактором, тесно вязанным с предыдущим, становится низкая финансовая грамотность. Люди, уже взявшие кредит, считают, что он облегчает жизнь и делает её лучше. Иными словами, они находятся в состоянии эйфории от временного удовлетворения потребности, не задумываясь о дальнейшем (времени, когда будет нужно выплачивать кредит).

Был проведен опрос населения, ответы на вопрос о том, облегчают ли кредиты людям жизнь или усложняют её, представлены на рисунке 1.

|

Население в целом |

Те,у кого денег не хватает на питание |

Те, у кого денег на питание хватает, на одежду - нет |

Те, у кого денег на одежду хватает, на крупную бытовую технику - нет |

Те, у кого денег на бытовую технику хватает, на автомобиль - нет |

Те,у кого денег хватает на автомобиль |

|

|

Облегчают жизнь, делают её лучше |

16 |

13 |

10 |

16 |

23 |

22 |

|

Усложняют жизнь, делают её хуже |

67 |

73 |

73 |

5 |

58 |

63 |

|

Затрудняюсь ответить |

17 |

14 |

17 |

19 |

18 |

15 |

Рисунок 1 – Варианты ответов на вопрос «Кредиты чаще облегчают людям жизнь, делают её лучше, или усложняют жизнь, делают её хуже?», %, 2019 г.1

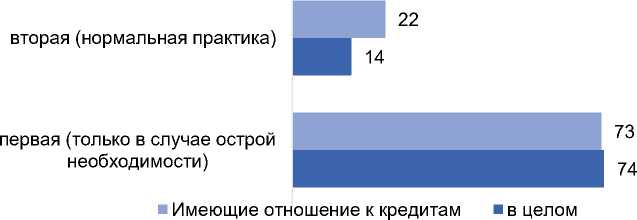

Итак, из ответов, распределённых в зависимости от уровня дохода семьи респондента, прослеживается чёткая закономерность: чем ниже уровень жизни семьи, тем реальнее оценка потребительских кредитов. Только 14 % опрошенных считают, что кредит является нормальной практикой, когда как 74 % процента готовы прибегнуть к кредиту в случае острой необходимости. Возникает только вопрос: что понимается респондентами под острой необходимостью: покупка смартфона последней модели или действительно критический случай?

Интересно, что отношение к кредиту зависит от наличествующей практики обращения в кредитные организации. Та доля опрошенных, что уже имела опыт обращения к кредитам, и, можно предположить, успешно с ними справилась, считает их нормальной практикой (см. рис. 2).

Рисунок 2 – Распределение ответов респондентов на вопрос «Считаете ли Вы кредиты нормальной практикой?», %, 2019 г.

В вопросе о допустимости невозврата средств после взятия кредита большее число людей в возрасте от 18 до 30 лет считает это возможным, что указывает на их неосведомленность, низкую финансовую грамотность и отсутствие опыта в кредитной сфере, тогда как люди, имеющие кредит, в 80 % случаев говорят, что невозврат кредита невозможен.

В июле 2019 г. Фондом «Общественное мнение» (ФОМ) был проведён опрос граждан РФ от 18 лет и старше в 55 субъектах РФ. В 105 населенных пунктах было опрошено 2020 респондентов. Погрешность не превышает 3,3 %. Цель проекта ‒ оценка финансовой возможности по выплате кредитов семей России1. Его результаты подтвердили очевидный факт: для определенных групп населения выплата кредитов в любой момент может стать проблемой.

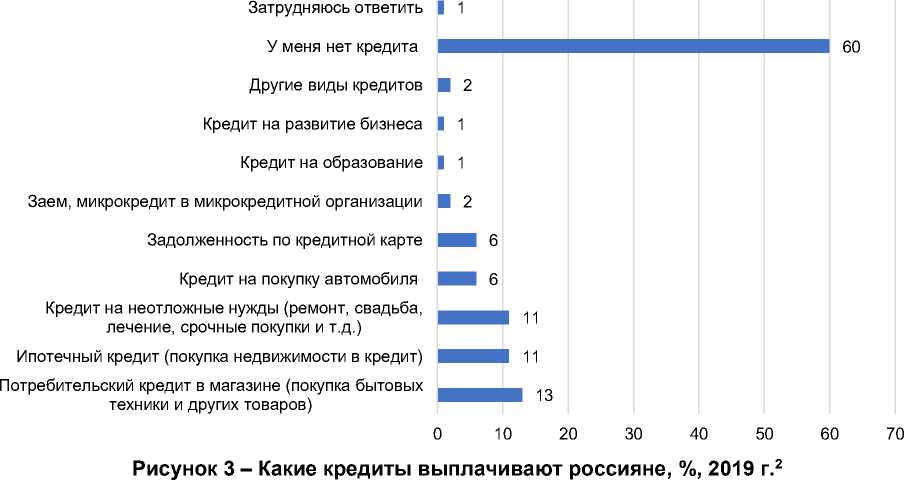

На рисунке 3 представлены наиболее популярные у россиян виды кредитов, среди которых, как и отмечалось выше, на лидирующие позиции выходит потребительский кредит.

Отсутствие кредитов констатировали 60 % опрошенных. Это может быть поводом как для радости (возрастание финансовой грамотности, неготовность удовлетворять «навязанные рекламой хотелки» за счёт заёмных средств), так и для тревожных раздумий (отсутствие достаточной суммы для повседневных расходов, вследствие чего был получен отказ в кредитной организации).

Рисунок 4 – Ответ респондентов на вопрос «Сталкивались ли Вы с ситуацией, когда ваших доходов не хватало на регулярные платежи по кредитам (займам)?», %, 2019 г.

Те же, кто имеет кредитные обязательства в настоящий момент, испытывают различного рода трудности, как видно из рисунка 4: от «небольших проблем» (23 %) до нехватки семейных доходов (16 %), и, вероятно, как следствие – пропуск платежей, начислений штрафов, пеней3.

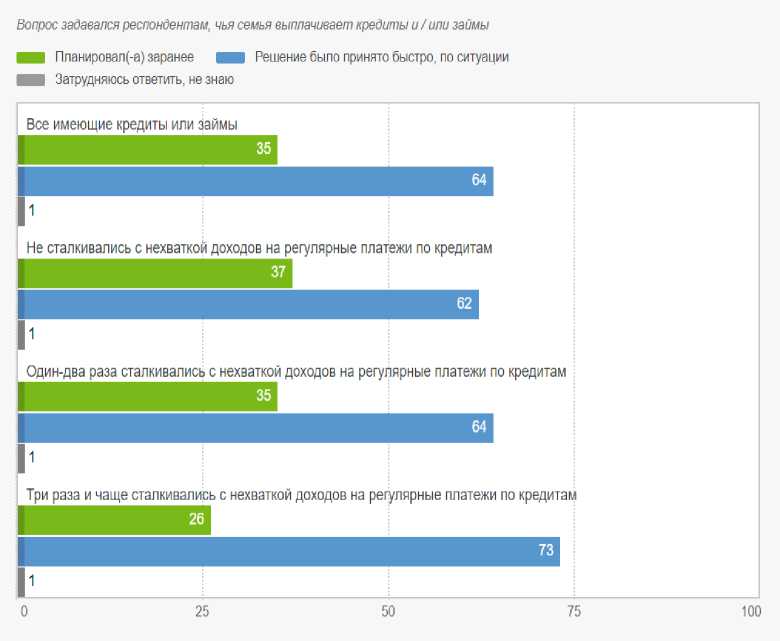

Из данных исследования, представленных далее, напрашивается вывод: респонденты, заранее проанализировавшие свои дальнейшие расходы и возможные риски, наметившие пути для выхода из возможного форс-мажора, испытали намного меньше переживаний и проблем, нежели те, кто об этом не задумывался (см. рис. 5).

Рисунок 5 – Ответы респондентов на вопрос «Этот кредит (заём) вы (ваша семья) планировали заранее, или решение было принято быстро, по ситуации?», %, 2019 г.

Обращает на себя внимание такой факт: в ходе опроса ни один респондент не отметил в качестве фактора обращения к потребительскому кредитованию форс-мажорные обстоятельства или сложную жизненную ситуацию. Чаще всего речь шла о банальном расточительстве, неумении обращаться с наличествующими денежными средствами и желании удовлетворить свои потребности немедленно (по сути – юношеском инфантилизме). Данные наглядно представлены на рисунке 61.

Рисунок 6 – Почему респонденты считают, что кредиты облегчают жизнь, %, 2019 г.

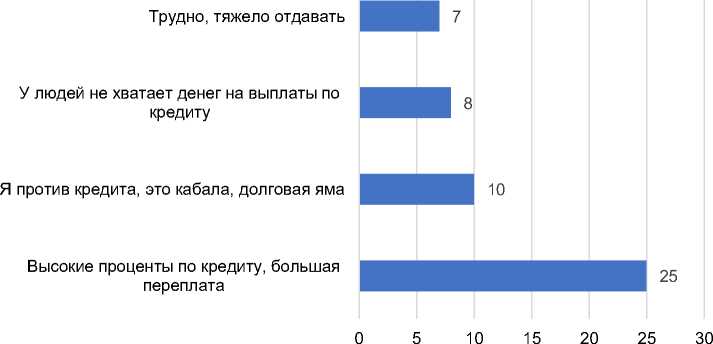

Вывод об инфантилизме и неумении (нежелании) просчитывать возможные риски и последствия в большей степени, чем низкая финансовая грамотность молодёжи, подтверждается ответом на вопрос о том, чем же кредиты усложняют жизнь. Распределение вариантов ответов представлено на рисунке 7.

Рисунок 7 – Почему респонденты считают, что кредиты усложняют жизнь, %, 2019 г.

Здесь с существенным отрывом лидирует ответ о высоких процентах по кредиту и большой переплате. На втором месте располагается суждение о том, что это кабала, и кредит представляет собой долговую яму. Все ответы объединяет нечто общее: респонденты отмечают огромную переплату и экономическое рабство. При этом эти люди имеют кредиты и готовы обращаться за ними вновь.

В отличие от граждан, готовых брать потребительские кредиты и не просчитывать при этом риски и последствия, кредитные организации при принятии решения отличаются логичностью и последовательностью, умением рассчитывать на два шага вперёд. Поэтому они ужесточают условия по отношению к заемщикам.

Следующий вопрос был дискуссионным: должно ли государство как-то влиять на ситуацию с кредитованием? Как? В каких случаях? Почему? Ведь человек, принимая решение, должен был подумать и о возможных негативных последствиях. Варианты ответов респондентов представлены на рисунке 81.

1 Кредитные выплаты россиян: есть ли повод для беспокойства [Электронный ресурс] // Фонд Общественное мнение. URL: (дата обращения: 02.01.2022).

Можно сделать следующий вывод: респонденты считают, что государство должно смягчить или предпринять меры для помощи в исключительных случаях, которые невозможно предусмотреть.

Таким образом, ещё одним фактором является отсутствие должной поддержки государства в вопросах кредитования молодёжи. Здесь речь может идти о создании перечня программ, направленных на поддержание молодых людей, на работу с ними.

Рисунок 9 описывает ситуацию с наличием кредитов у населения с сентября 2013 г. по сентябрь 2019 г.

В 2015 г. проведено 2 замера. Указаны усредненные зненения за год

— Есть кредит — Нет кредита

71 73 72 70

29 27 28 30

° 8 сентября 2013 23марта2014 2015 16 сентября 2018 8 сентября 2019

Рисунок 9 – Ответы на вопрос «Есть ли у Вас кредит?», %, 2019 г.

Цитируемые выше данные показывают, как изменяется мнение людей о кредитовании и ситуации в целом. Всё больше людей становятся закредитованными. Причина этого кроется не только в ситуации с экономикой, но и с социальными, социально-психологическими установками самих заёмщиков.

Эксперты, отобранные и опрошенные группой «Прайм», полагают, что рост закредитованности населения связан с низкими доходами, повышенным спросом и потребительской активностью1.

В связи с отсутствием роста реальных доходов для большинства населения подешевевший кредит стал одним из основополагающих источников осуществления дорогостоящих покупок. Более лояльные требования банков и существующие программы поддержки сделали этот источник ещё доступнее и привлекательнее.

Стоит отметить, что снижение ставок по кредитам стимулирует процесс перекредитования. Большое число людей стало использовать кредитование по низким ставкам, чтобы рассчитаться по задолженностям с предыдущих кредитов, взятых по более высоким ставкам. Абсолютно все крупнейшие банки в погоне за клиентами предлагают воспользоваться перекредитованием. Отсюда можно сделать вывод о таком факторе появления социальных рисков, как перекредитование.

В долгосрочной перспективе значительное превышение темпов роста кредитования над темпами роста доходов населения может привести к накоплению долгов у граждан, однако Банк России следит за ситуацией на рынке потребительского кредитования и принимает меры к его постепенному снижению.

Выводы:

-

1. Возрастающий интерес к исследованию отношения потребительского кредитования россиян, особенно молодёжной когорты, обусловлен рядом факторов, социально-психологическими особенностями, сформировавшимися социальными установками, распространенными как в обществе в целом, так и в рассматриваемой группе.

-

2. Значимость молодёжной аудитории для кредитных организаций и общества связана с формируемыми привычками в экономическом поведении; принятием алгоритма решения индивидуально-экономических, бытовых задач; кристаллизацией особенностей поколения (инфантилизм,

-

3. Присутствуют и другие факторы, влияющие на формирование социальных рисков кредитования россиян, в том числе и молодёжи. К ним относятся: экономическая ситуация в стране и низкий рост доходов; минимальный жизненный опыт; низкая финансовая грамотность; непредвиденные жизненные ситуации, при которых необходимо воспользоваться потребительским кредитом; отсутствие должной поддержки государства в вопросах кредитования в первую очередь молодежи; потребительская активность; перекредитование.

стремление потакать собственным капризам, неразвитость критического восприятия транслируемой информации т. п.). Они одновременно становятся и факторами, влияющими на кредитование.