Факторы, влияющие на оптимальный размер группы при коллективной собственности

Автор: Шершнева О.И., Шарифуллина Э.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-3 (21), 2018 года.

Бесплатный доступ

Понимание такого экономического элемента, коллективная собственность, очень важно как для профессиональной деятельности, так и для использования в повседневной жизни. В данной статье раскрываются такие понятия, как «коллективная собственность», а также ее виды и критерии выбора оптимального размера группы.

Коллективная собственность, виды коллективной собственности, оптимальный размер группы, трансакционные издержки, виды трансакционных издержек

Короткий адрес: https://sciup.org/140283070

IDR: 140283070

Factors affecting the optimal size of the group with collective property

Summary The understanding of such economic element as the collective ownership, is very important both for professional activity, and for use in everyday life. In this article such concepts as "collective ownership", as well as its types and criteria of the choice.

Текст научной статьи Факторы, влияющие на оптимальный размер группы при коллективной собственности

В современных рыночных условиях собственность является основополагающим правовым аспектом, характеризующим отношения между физическими или юридическими лицами в процессе присвоения различных материальных и нематериальных благ. В гражданском законодательстве определены следующие виды собственности: частная, государственная, муниципальная [1, с.70].

Необходимо отметить, что в гражданско-правовой науке существует понятие коллективной формы собственности, представляющей собой форму собственности, при которой все члены коллектива имеют равные права на владение и использование данной собственности, а также принимают равноправное участие в распоряжении результатами трудовой деятельности.

На основании данного определения можно выделить ключевые признаки, характеризующие данную форму собственности: коллективногрупповой характер присвоения средств, равноправное участие в распоряжении результатами трудовой деятельности [1, с.70].

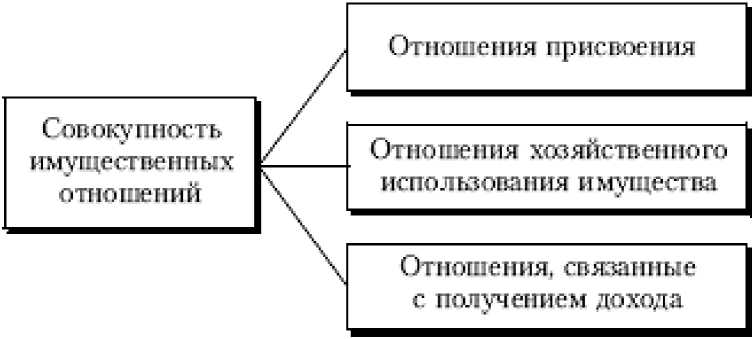

Совокупность имущественных отношений, возникающих в процессе коллективной собственности, представлена на рисунке 1.

Основные виды коллективной собственности: товарищество, кооператив, акционерное общество, совместное производство [5, с.49].

Рисунок 1 - Совокупность имущественных отношений, возникающих в процессе коллективной собственности [5, с.49]

Необходимо отметить, что ключевыми характеристиками участников группы, оказывающих положительное влияние на функционирование системы коллективной собственности, являются:

-

- высокий уровень точности информации о текущем состоянии ресурса, планируемых выгодах и издержках, что находится в системе прямого доступа всех участников группы;

-

- осознание участниками группы потенциальных выгод и связанных с ними рисков;

-

- реализация норм взаимности и доверия, что может быть использовано в качестве первоначального социального капитала;

-

- стабильность группы, использующей ресурс;

-

- реализация правил принятия коллективных решений;

-

- возможность формирования относительно точного механизма контроля при низком уровне затрат [5, с.49].

Оптимальность является основным условием при формировании группы коллективной собственности. При этом, на оптимальный размер группы оказывают влияние следующие факторы:

-

- трансакционные издержки защиты собственности;

-

- издержки внутреннего управления.

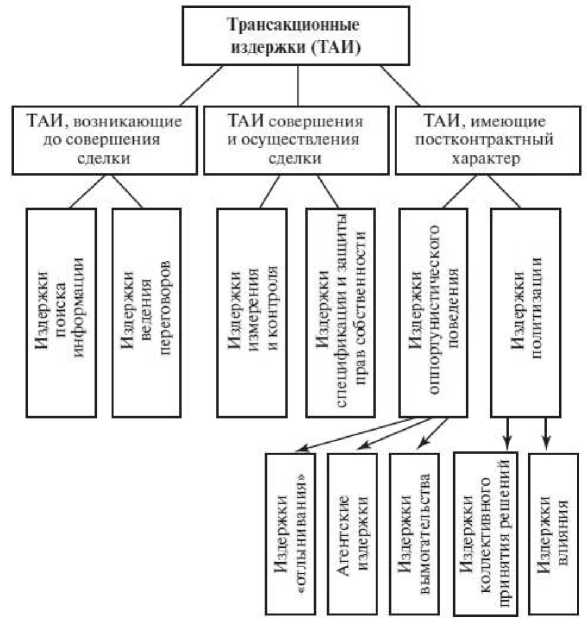

Так, трансакционными издержками признаются затраты, которые возникают в связи с заключением контрактов при использовании рыночных механизмов, а также издержки, сопровождающие взаимоотношения экономических агентов.

Виды трансакционных издержек по функциональной направленности представлены на рисунке 2.

Рисунок 2 – Виды трансакционных издержек по функциональной направленности [5, с. 64]

Издержками внутреннего управления признаются затраты, возникающие в связи с реализацией деятельности по управлению правами собственности членов группы, а ключевыми факторами, оказывающими влияние на величину данных издержек, являются: число субъектов управления, идеологические установки и представления членов группы, способы целеполагания и так далее [3, с.62].

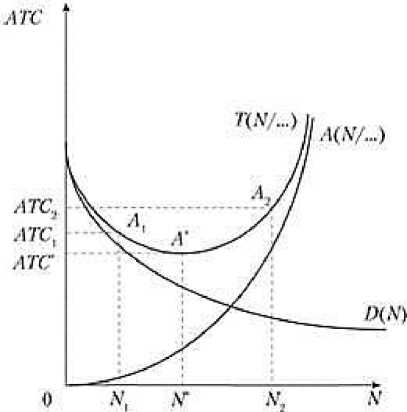

Формирование оптимального размера группы при коллективной собственности с учетом вышеперечисленных факторов графически представлено на рисунке 3.

Рисунок 3 - Формирование оптимального размера группы при коллективной собственности с учетом факторов [3, с.64]

При этом: АТС – средний уровень трансакционных издержек на члена группы;

А (N) – уровень трансакционных издержек достижения соглашения о правилах использования ресурсов и контроля за из использованием;

D (N) – удельные издержки защиты прав собственности;

N – оптимальная численность группы;

Необходимо отметить, что в случае, если численность группы равна N1, то она меньше оптимального размера, так как издержки внутреннего управления низкие, но возможности экономии от масштаба при защите прав собственности от внешних посягательств не могут быть использованы и, следовательно, средние издержки защиты высоки.

Если численность группы равна N2, она, наоборот, превышает оптимальную численность, поскольку издержки внутреннего управления резко возрастают и этот рост уже не компенсируется снижением издержек защиты за счет экономии от масштаба. Оптимальной численностью группы будет N* [3, с.45].

На основании проведенного исследования можно сделать вывод о том, что коллективная форма собственности, представляет собой форму собственности, при которой все члены коллектива имеют равные права на владение и использование данной собственности, а также принимают равноправное участие в распоряжении результатами трудовой деятельности.

Оптимальность является основным условием при формировании группы коллективной собственности. При этом, на оптимальный размер группы оказывают влияние следующие факторы: трансакционные издержки защиты собственности, издержки внутреннего управления.

Список литературы Факторы, влияющие на оптимальный размер группы при коллективной собственности

- Головачева М. А. Правовые аспекты коллективной собственности // Вестник БГЭУ. - 2017. - №3. - С. 70-73.

- Ефимова О. В. Собственность в современных рыночных условиях. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2016. - 376 с.

- Казаков А. В. Оптимальный размер группы при коллективной собственности // Образование и наука. - 2017. - №1. - С. 62-65.

- Китаева Т. А. Коллективная собственность // Национальная экономическая газета. - 2017. - № 5. - С. 20.

- Коваленко П. Проблемы и особенности коллективной собственности // Налоговый вестник. - 2017. - № 6. - С. 49-53.