Фальсификация финансовой отчетности: виды, инструменты выявления, ответственность

Автор: Чухнина Г.Я.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 т.13, 2025 года.

Бесплатный доступ

Финансовая отчетность играет ключевую роль в предоставлении полной, достоверной и систематизированной информации о финансовом положении экономического субъекта. Пользователи финансовой отчетности заинтересованы в получении уместной и качественной информации для принятия своих управленческих решений. Искажения финансовой отчетности существенно влияют на прозрачность и достоверность предоставляемой информации, что подчеркивает необходимость применения эффективных мер по обнаружению и предотвращению таких искажений. Целью настоящего исследования является изучение подходов финансовой отчетности и ее искажений, выбор приемов и методов выявления фальсификации финансовой отчетности. Автором уточнено определение «финансовая отчетность»; рассмотрены основные приемы выявления фальсификации финансовой отчетности: проведение аудиторских проверок, экономический анализ, особое внимание уделено математическим моделям расчета финансовых показателей. В статье изучены инструменты выявления искажений финансовой отчетности: модель Мессода Бениша и сравнительные характеристики модифицированных методик, применяемых российскими предприятиями. Доказана необходимость применения новых инструментов выявления фальсификации финансовой отчетности, учитывающих российские условия экономической среды; рассмотрены виды искажений финансовой отчетности: умышленное (преднамеренное) и случайное (непреднамеренное) искажение. Автором отражена ответственность за фальсификацию отчетности в рамках российского законодательства. Определены субъекты и предметы преступления, приведены действия, выступающие объективной стороной преступления по искажению финансовой отчетности; выполнен анализ статистических данных за последние восемь лет по судебной статистике за умышленное искажение финансовой отчетности. Результаты исследования могут применяться при разработке мер борьбы с фальсификацией финансовой отчетности и практических мер, направленных на предоставление достоверных форм отчетности.

Финансовая отчетность, фальсификация, модель Бениша, манипуляция, искажение, инструменты, ответственность

Короткий адрес: https://sciup.org/149148839

IDR: 149148839 | УДК: 657.632+336 | DOI: 10.15688/re.volsu.2025.2.9

Financial Reporting Falsification: Types, Identification Tools, Responsibility

Financial reporting plays a key role in providing complete, reliable, and systematized information about the financial position of an economic entity. Users of financial reporting are interested in receiving relevant and high-quality information to make their management decisions. Misstatements of financial reporting significantly affect the transparency and reliability of the information provided, which emphasizes the need to apply effective measures to detect and prevent such misstatements. The purpose of this study is to study the approaches to financial reporting and its misstatements and the choice of techniques and methods for the identification of falsification in financial reporting. This article examines the definition of “financial reporting.” The main methods of falsification identification in financial reporting are analyzed. They are audit and economic analysis, with special attention paid to mathematical models for calculating financial indicators. The article examines the tools for the identification of misstatements in financial reporting: the Messod-Benish model and comparative characteristics of modified methods used by Russian enterprises. The necessity of using new tools for the identification of falsification of financial reporting, taking into account the Russian economic environment, was proved. The article examines the types of financial reporting misstatements: intentional (deliberate) and accidental (unintentional) misstatements. The responsibility for financial falsification within the framework of Russian legislation is reflected. The subjects and objects of the crime are defined; the actions that are the objective side of the crime of financial reporting misstatement are given. The author provides an analysis of statistical data for the last eight years on judicial statistics for intentional financial reporting misstatements. The results of the study can be used in the development of measures to combat the financial reporting falsification and the development of practical measures aimed at providing reliable reporting forms.

Текст научной статьи Фальсификация финансовой отчетности: виды, инструменты выявления, ответственность

DOI:

Большое внимание и значение в современной экономике приобретает достоверная и уместная информация, которая оказывает прямое влияние на принятие экономических решений ее пользователей. Поэтому необходимо владеть методами и инструментами выявления фальсификации информации в финансовой отчетности.

Финансовая отчетность представляет собой совокупность показателей, которые отражают финансовое состояние компании, а также необходимы для оценки перспектив развития предприятия, прогнозирования деятельности. В Федеральном законе № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на отчетную дату. В этом определении нет требований к ее достоверности. Однако в п. 6 ПБУ «Бухгалтерская отчетность организации» отмечает, что бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Фальсификация отчетности подразумевает определенные действия с целью получения выгоды путем сокрытия доходов (расходов) при внесении изменений в финансовую отчетность [Федеральный закон № 402-ФЗ, 2023].

А.В. Данюкова, Г.Я. Чухнина определяют финансовую отчетность как систематизированный набор финансовых данных и информации, предоставляемый организацией для демонстрации ее финансового положения, результатов деятель- ности и изменений финансового положения за определенный период времени [Данюкова, Чухни-на, 2024].

Инструменты выявления фальсификации финансовой отчетности

Искажение финансовой отчетности способно привести к определенным рискам у организации и стать проблемой для инвесторов. Данные финансовой отчетности могут быть искажены из-за ошибки бухгалтера. Но ошибка будет являться существенной, если будет влиять на экономические решения внешних пользователей, и тогда отчетность считается недостоверной и неуместной. В этом случае речь может идти о фальсификации финансовой отчетности.

Многие ученые исследуют вопросы фальсификации учета и отчетности, проводят анализ значимых направлений их противодействия (например, см.: [Дахненко, Малахова, 2021; Ерофеева, 2020; Сидоров, 2022]).

Институт внешних аудиторов обязан дать независимую оценку достоверности финансовой отчетности организации и является самым известным инструментом выявления фальсификации финансовой отчетности. Не все организации сотрудничают с аудиторскими фирмами [Федеральный закон № 307-ФЗ, 2008], так как не каждая организация обязана проводить аудит.

Отдельные авторы раскрывают важность аудиторской проверки в борьбе против мошенничества с бухгалтерской (финансовой) отчетностью [Дягилева, 2021] и ее роли в доказывании искажений в результате недобросовестных дей- ствий руководителей предприятий [Бычкова, Итыгилова, 2014]. К тому же аудиторская проверка требует определенных временных затрат, поэтому возникает необходимость разработки новых инструментов выявления фальсификации финансовой отчетности. Считаем, что аудиторская проверка позволяет при определении уровня существенности выявить ошибки и искажения, влияющие на достоверность финансовой отчетности, что подтверждает применение аудиторами специального Стандарта при выявлении искажений бухгалтерской отчетности.

Использование различных методов финансового анализа дает возможность не только определить «тонкие места» в деятельности предприятия, но и спрогнозировать его деятельность на ближайшую перспективу. А.Г. Курмаева считает «использование методов финансового анализа деятельности предприятия как одного из приоритетных методов получения аудиторских доказательств...» [Курмаева, 2022: 585]. Поэтому возникает необходимость разработки новых инструментов выявления фальсификации финансовой отчетности.

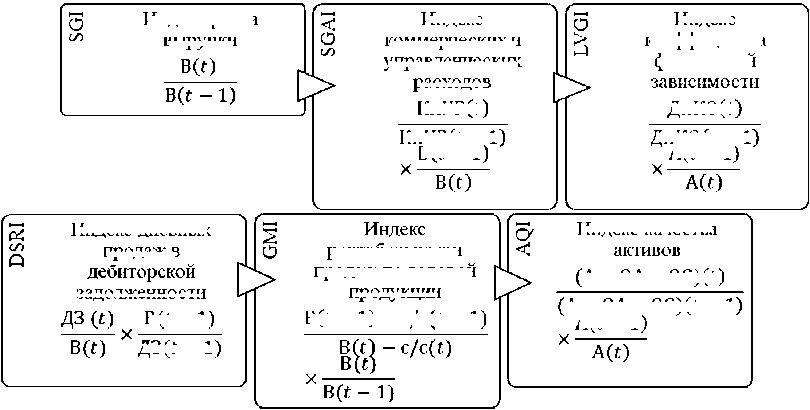

М. Бениш предложил математическую модель (Beneish M-score) для выявления действий организаций, искажающих свою финансовую отчетность. Сущность системы Бениша состоит в расчете восьми определенных показателей финансово-хозяйственной деятельности предприятия, рассчитанных по данным финансовой отчетности [Жданов, 2023].

У каждого показателя есть вес, и все показатели суммируются. Они объединяются в один индекс с использованием весовых коэффициентов, в итоге получается результирующий показатель (M-score).

Индекс М. Бениша представляет собой следующую формулу:

М-score = -4,84 + 0,92 * DSRI + 0,528 * GMI +

+ 0,404 * AQI + 0,892 * SGI + 0,115 * DEPI – 0,172 * (1)

* SGAI + 4,679 * TATA – 0,327 * LVGI.

На рисунке 1 даны показатели, применяемые в модели.

Нормативное значение модели Бениша составляет 2,22.

Российские ученые на основе модели Бе-ниша разрабатывают и применяют модифицированные методики для использования проверки достоверности финансовой отчетности российских предприятий [Васильева и др., 2021].

Экономисты (Н.В. Ферулева, М.А. Штефан) адаптировали данную модель для отечественных компаний [Ферулева, Штефан, 2016]. В результате получилась формула, включающая 6 показателей:

M-score = -4,84 + DSRI x 0,920 + GMI x 0,528 +

+ AQI x 0,404 + SGI x 0,892 - SGAI x 0,172 - (2) - LVGI x 0,327.

Формула расчета M-score выглядит следующим образом (см. рис. 2).

В российской практике фактически отсутствует информация о начисленной амортизации, поэтому из модели Бениша исключают индекс амортизации (DEPI) и начисление к активам (TATA). Граничные значения финансовых показателей должны быть больше единицы примерно на 0,03–0,1 пункта [Рощектаев, Рощектаева, 2018]. Значение данного индекса для российских индекс дневной оборачиваемостидебиторскойзадолженности DSRI (темп роста оборачиваемости дебиторской задолженности):

индекс рентабельности продаж по валовой прибыли GM1 (темп снижения нормы валовой прибыли);

индекс качества активов AQ1 (темп роста качества активов);

индекс роста выручкиSG1 (темп роста выручки);__________________________________ индекс амортизации DEPI (темп роста доли амортизации);__________________________ индекс коммерческих и управленческих расходов SGAI (темп роста доли расходов в выручке);_____________________________________________________________________________, индекс изменения оборотного капитала ТАТА (начисления к активам);

индекс коэффициента финансовой зависимости LVG1 (темп роста финансового рычага).;

Рис. 1. Индексы модели М. Бениша

Примечание. Составлено автором по: [Ооржак, 2020].

компаний не должно превышать -1,802. При значении M-score < -1,802 искажение финансовой отчетности маловероятно, при M > -1,802 есть вероятность манипуляции [Жданов, 2023].

Модель NARMlа – тоже модификация модели Бениша, приспособленная под российские организации. Отличие модели NARMlа – в использовании иных весовых коэффициентов при показателях, можно учесть отраслевую специфику предприятия [Сафонова, Сильченко, 2018].

Индекс NARMlа рассчитывается по формуле (3):

NARMla = -0,0223 - Ь 0,1223 x DSRI +

+ 0,0153 x GMI+0,00033 x AQI - 0,00423 x SGI + (3) + 0,0308 x SGAI + 0,14 x LVGI.

Значение данного индекса для российских компаний не должно превышать 0,3, иначе это подтверждает, что в отчетности может быть искажение.

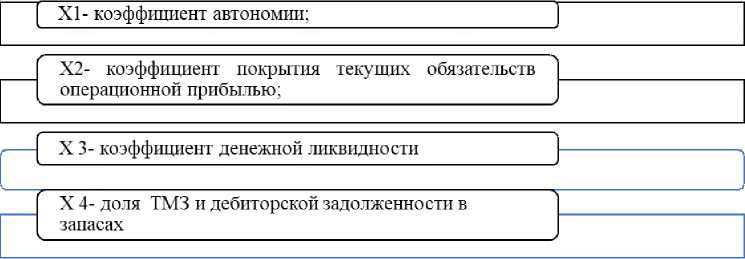

В российской практике также используется методика определения интегрального показателя Z (рис. 3). Он рассчитывается по формуле (4):

Z = 0,174 + 0,296 Х 1 – 0,076 Х 2 +

+ 0,257 Х 3 – 0,58 Х 4. (4)

Значение показателя Z для российских предприятий должно находиться в диапазоне от -3,545 до -0,46.

Сравнительная оценка нормативных показателей, отражающих наличие искажения финансовой отчетности при превышении нормативных показателей, дана в таблице 1.

Сильные отклонения в финансовых показателях будут свидетельствовать о заключении

Индекс качества

Индекс роста выручки

Индекс дневных продаж в рентабельности продаж по валовой продукции

(A-OA-OC)ft - 1) Aft - 1)

задо.окенност

Bft -11

дза -11

Индекс зависимости

ДиКОГО дикоа -1)

Aft-1)

Индекс коммерческих и управленческих расходов

КиУРГО

КиУР(1 - 1) B(t - 1)

Рис. 2. Финансовые показатели модели Бениша M-score

Примечание . Составлено автором по: [Рощектаев, Рощектаева, 2018]. Обозначения: ( t ) – текущий год; ( t– 1) – предыдущий год; ДЗ – дебиторская задолженность; В – выручка; с/с – себестоимость; А – активы; ОА – оборотные активы; ОС – основные средства; АМ – амортизация; КиУР – коммерческие и управленческие расходы; ДиКО – долгосрочные и краткосрочные обязательства.

Bft — 1) — c/c(t — 11

коэффициента

финансовой

(А - ОА - OC)(t)

Рис. 3. Коэффициенты для определения интегрального показателя Z Примечание. Составлено автором по: [Дудин, Савельева, Максименко, 2018].

фиктивных договоров с контрагентами; неверном признании выручки; преждевременном и намеренном списании части обязательств; попытке завышения показателей нераспределенной прибыли и т. д.

Искажения в отчетности являются следствием как ошибок работников бухгалтерских служб, так и их недобросовестных действий. Искажение отчетности может быть выявлено в результате проведения контрольных мероприятий органами государственного контроля и правоохранительными органами по налоговым преступлениям [Авдалян, 2020; Чухнина, 2015].

Ответственность за искажения финансовой отчетности

Статья 15.11 КоАП РФ предусматривает ответственность за искажение отчетности. Для должностных лиц предусмотрен штраф за грубое нарушение бухучета и отражение недостоверной информации от 5 000 до 10 000 руб., при повторном нарушении суммы штрафов удваиваются. Кроме того, предусмотрена дисквалификация на срок до двух лет.

Статьей 172.1 УК РФ понятие фальсификации финансовых документов определяется как внесение в документы или регистры бухгалтерского учета или отчетность финансовой организации заведомо неполных или недостоверных сведений о сделках и обязательствах [Авдалян, 2020; Уголовный кодекс РФ, 2023].

Искажение финансовой отчетности может быть двух видов:

-

1. Умышленное (преднамеренное) совершение таких действий, как искажение данных финансовой отчетности, с целью ввести в заблуждение пользователей отчетности.

-

2. Случайное (непреднамеренное) действие, заключающееся в арифметических и логических ошибках в учетных записях.

Непреднамеренное искажение бухгалтерской отчетности является результатом ошибок в расчетах, некомпетентности работников бухгалтерских служб, недосмотра в полноте учета.

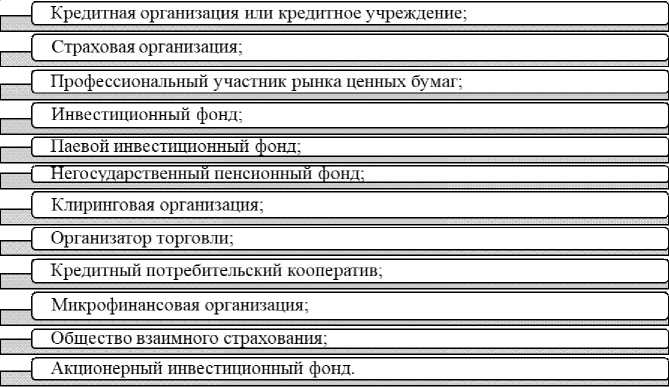

Согласно ст. 172.1 УК РФ субъектами данного деяния выступают руководители и ответственные должностные лица следующих организаций (рис. 4).

Таблица 1

Сравнительная оценка нормативных показателей

|

Показатель |

Модель М. Бе-ниша M-score |

M-score Бениша для российских предприятий [Ферулева, Штефан, 2016] |

NARMla |

Интегральный показатель Z |

|

Значение нормативного показателя |

2,22 |

Не более 1,802 |

Не более 0,3 |

От -3,545 до -0,46 |

Примечание. Составлено автором.

Рис. 4. Организации, где руководители выступают субъектами преступления по искажению финансовой отчетности

Примечание. Составлено по: [Уголовный кодекс, 2023].

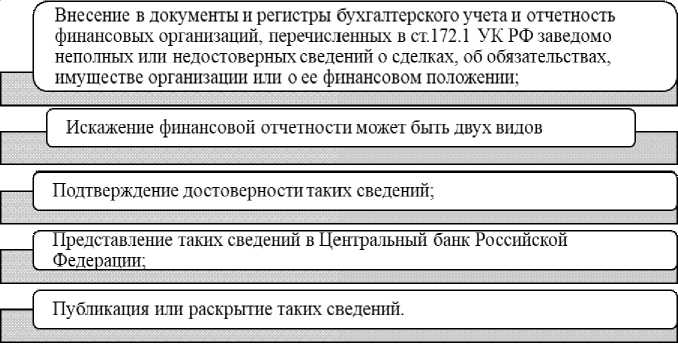

Предметом преступления являются бухгалтерские документы и (или) регистры бухгалтерского учета и (или) отчетность организаций. Объективной стороной выступает совершение определенных действий (рис. 5).

Проведем анализ совершенных преступлений по ч. 1 ст. 172 УК РФ за последние восемь лет по фальсификации документов и отчетности (табл. 2).

Проанализировав динамику, можно сделать вывод, что самое большое количество осужденных за фальсификацию отчетности было в 2019 г. и составило 28 человек, причем 60,71 % (11 человек) были оштрафованы, 25 % (7 человек) получили условное лишение свободы и 14,29 %, или 4 человека, были лишены свободы. Но также можно отметить, что 2016–2018 гг. имеют статистику более положительную, чем в последующие два года. Например, в 2017 г., по данным статистики, были осуждены 3 человека за фальсификацию финансовой отчетности. Начиная с 2020 г. количество осужденных снижается, что можно связать с сокращением мошенничества в области финансовой отчетности.

Однако с 2022 г. вновь наблюдаем увеличение осужденных, по сравнению с 2021 г., на 46,66 %, или на 7 человек больше. В 2023 г. осуждено 25 человек, что на 13,6 % больше, чем в 2022 году. Максимальный срок лишения свободы по данному виду преступлений составляет четыре года. В таблице 2 приведены лишь основные меры ответственности, не включены исправительные и обязательные работы, а также принудительные меры к невменяемым из-за малого удельного веса в общих сведениях о назначенном наказании. Также хочется отметить, что преступление в фальсификации финансовой отчетности наказывается в основном штрафами (от 500 тыс. до 1 млн руб. или в размере от 3 млн руб.) на основании ст. 172.1 УК РФ [Уголовный кодекс, 2023, ст. 172.1].

Помимо штрафов, за фальсификацию финансовой отчетности можно получить условное лишение свободы и лишение свободы, заключающееся в принудительной изоляции нарушителя от общества.

Рис. 5. Действия, выступающие объективной стороной преступления по искажению финансовой отчетности Примечание. Составлено по: [Уголовный кодекс, 2023].

Таблица 2

Динамика совершенных преступлений по ч. 1 ст. 172 УК РФ «Фальсификация финансовых документов учета и отчетности финансовой организации» за 2016–2023 гг., человек

|

Год |

Осуждено |

Оправдано |

Лишение свободы |

Условное лишение свободы |

Штраф |

|

2016 |

9 |

0 |

0 |

2 |

3 |

|

2017 |

3 |

0 |

0 |

1 |

2 |

|

2018 |

8 |

0 |

0 |

3 |

4 |

|

2019 |

28 |

0 |

4 |

7 |

17 |

|

2020 |

17 |

0 |

0 |

6 |

11 |

|

2021 |

15 |

0 |

0 |

5 |

9 |

|

2022 |

22 |

5 |

14 |

||

|

2023 |

25 |

0 |

3 |

5 |

17 |

Примечание. Составлено автором по: [Судебная статистика РФ, 2022].

Выводы

Таким образом, нарушение установленных правил ведения бухгалтерского учета и неверное отражение в регистрах учета представляют собой искажение бухгалтерской отчетности, которое может проявляться в двух видах: как преднамеренное или как непреднамеренное искажение отчетности.

Под выявлением и предотвращением искажений в отчетности понимается важный комплекс мер, направленных на обеспечение достоверности и прозрачности финансовой информации, предоставляемой экономическими субъектами.

Использование совокупности инструментов выявления фальсификации финансовой отчетности позволяет своевременно выявить искажение отчетности, реальную картину финансового положения хозяйствующего субъекта в целях исключения обмана регулирующих, контролирующих органов, кредиторов и инвесторов и иных заинтересованных лиц, использующих финансовую отчетную информацию, и предупреждения о последствиях предоставления фальсифицированной отчетности во избежание ответственности за искажение финансовой отчетности.

Организациям и контролирующим органам можно использовать модель М. Бениша, а также адаптированные к российским условиям дополнительные модели, учитывающие страновую и отраслевую специфику российской экономики. Применение данных моделей позволит не только дать оценку финансового состояния предприятия, но и будет способствовать выявлению «узких мест» составления и формирования недостоверной финансовой отчетности.