Фармацевтический рынок России: вызовы, оценки, перспективы

Автор: Красильникова Е.А., Баскаков В.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4-2, 2019 года.

Бесплатный доступ

Развитие современного фармацевтического рынка Российской Федерации заслуживает особого внимания. Государственное регулирование значительно охватывает данный сегмент. Одновременно с этим «фарма» меняется в унисон рыночной диджитализации. Для полноценной оценки подобного аспекта развития необходимо оценить тенденции и перспективы развития. Объектом нашего исследования стал фармацевтический рынок. В настоящей статье анализируются тренды и вызовы фармацевтического рынка Российской Федерации. На основании статистических данных отраслевых компаний в настоящей статье дана характеристика рынка с точки зрения основных игроков. Обозначен первый российский бренд, первых иностранный бренд, первый производитель средств ухода за ранами и первой помощи, первая российская компания по реализации рецептурных препаратов на розничном рынке, первая российская компания по реализации безрецептурных препаратов на розничном рынке, первая российская компания по реализации лекарственных средств в государственном сегменте, первая иностранная компания-производитель, первый производитель тонометров, первый бренд косметики, первый производитель биологически активных добавок...

Цифровая экономика, "диджитализация", фармацевтический рынок, государственный сегмент, "эруптивные протуберанцы фармы", лекарственные средства, изделия медицинского назначения, дополнительный аптечный сегмент

Короткий адрес: https://sciup.org/142221230

IDR: 142221230 | УДК: 339.37

Pharma in Russia: challenges, evaluation, prospects

The development of the modern pharmaceutical market of the Russian Federation deserves special attention. Government regulation covers this segment significantly. At the same time, the pharma is changing in unison with the market digitization. To fully assess this aspect of development, it is necessary to assess trends and development prospects. The object of our research was the pharmaceutical market. This article analyzes the trends and challenges of the pharmaceutical market of the Russian Federation. Based on the statistical data of industry companies, this article describes the characteristics of the market from the point of view of the main players. The first Russian brand, the first foreign brand, the first producer of wound care and first aid products, the first Russian company selling prescription drugs in the retail market, the first Russian company selling non-prescription drugs in the retail market, the first Russian company selling medicines in the state segment, the first foreign manufacturer, the first manufacturer of blood pressure monitors, the first brand of cosmetics, the first manufacturer of biologically active additives...

Текст научной статьи Фармацевтический рынок России: вызовы, оценки, перспективы

Фармацевтическая отрасль развивается в рамках как общемировых, так и общеэкономических российских трендах. Мониторинг динамики и направления развития «фармы» весьма актуален с учетом квалификации потребности населения в лекарственных препаратах как потребности первого уровня. Государственное регулирование и контроль фармацевтического рынка оправдан, реализуем, необходим. В связи с этим представим исследование данного сегмента в рамках основных тенденций и перспектив развития.

Оценки совокупных объемов продаж лекарственных препаратов за прошедший 2018 год фиксируют цифру практически в 1 триллион рублей [10]. В натуральном выражении это составило более 5 млрд упаковок [10]. Прирост этих показателей составил порядка 5 %.

Объем продаж сегмента товаров дополнительного аптечного ассортимента, сопутствующих лекарственных средств и изделий медицинского назначения, предназначенных для профилактики, лечения заболеваний, облегчения состояния человека, ухода за частями тела (так называемая «парафармацевтика») за 2018 год снизился на 4,2 % (или на 96,3 млрд руб.) по сравнению с 2017 годом [10]. Спад физического объема продаж «парафармацевтики» составил 1,7 % (или 525 млн упаковок).

Продажи биологически активных добавок в 2018 году в срезе прошлого года демонстрировали рост в стоимостном выражении и спад в натуральном. Плюс 3 % в рублях (почти 54 млрд руб.) и минус 5 % (327,8 млн упаковок). Такая же ситуация и с косметическими средствами: +0,6 % в рублях (44,4 млрд руб.) и –1,7 % в упаковках (182 млн шт.) [10].

Пристально оценивая развитие данного сегмента можно четко проследить вызовы рынка, сложившиеся тенденции и представить перспективы.

Цель исследования

Цель представленного исследования – выявление закономерностей, направлений развития фармацевтического рынка России на основании статистической информации отраслевых компаний; обозначение ключевых игроков для фор- мирования предпосылок обозначение дальнейших перспектив развития отрасли.

Материал и методы исследования

Статистической информацией стали данные отраслевых компаний по объему, структуре продаж. В качестве основных методов исследования применялись общенаучные методы: анализа, синтеза, сравнения, экстраполяции.

Результаты исследования и их обсуждение

лицензии на продвижение бренда «Називин». До этого момента с 2014 по 2017 гг. компания «Takeda» сохраняла лидерские позиции по доле назначений лекарственных препаратов в России [3, 6]. При этом, на первые 25 лидирующих компаний приходится 47 % назначений, однако увеличения концентрации назначений для этой группы не отмечается. Однако, внутри группы лидеров есть изменения, приводящие к перераспределению долей выписки.

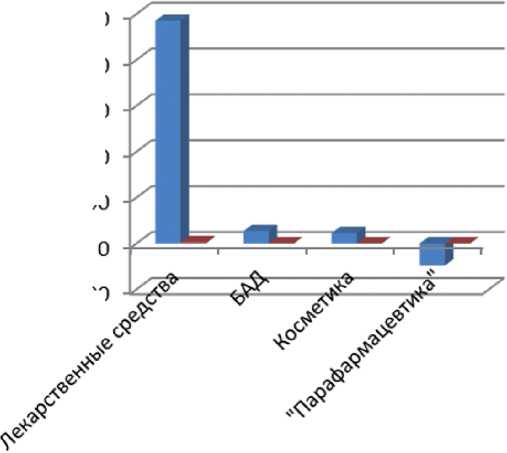

Анализ статистических показателей фармацевтического рынка за 2018 год в относительном разрезе фиксирует следующие результаты (рис.1). Прирост объема продаж лекарственных средств в 2018 году по сравнению с 2017 годом составил 3,1 %, или 969,9 млрд руб. В натуральном измерении (в упаковках) прирост был чуть менее выраженным, а именно: 2,4 %, или 5,2 млрд шт. [10].

Товарооборот сегмента товаров дополнительного аптечного ассортимента, сопутствующих лекарственных средств и изделий медицинского назначения, предназначенных для профилактики, лечения заболеваний, облегчения состояния человека, ухода за частями тела (так называемая «парафармацевтика») за 2018 год снизился на 4,2 % (или на 96,3 млрд руб.) по сравнению с 2017 годом. Спад физического объема продаж «парафармацевтики» составил 1,7 % (или 525 млн упаковок).

1 000 000

800 000

600 000

400 000

200 000

-200 000

-

■ Абсолюное отклонение в 2019г.по сравнению с 2018г., млн. руб.

-

■ Абсолюное отклонение в 2019r.no сравнению с 2018г., млн. шт

Рис. 1. Динамика продаж основных сегментов фармацевтического рынка за 2018–2019 гг.

Продажи биологически активных добавок в 2018 году в срезе прошлого года демонстрировали рост в стоимостном выражении и спад в натуральном. Плюс 3 % в рублях (почти 54 млрд руб.) и минус 5 % (327,8 млн упаковок). Такая же ситуация и с косметическими средствами: +0,6 % в рублях (44,4 млрд руб.) и –1,7 % в упаковках (182 млн шт.). Такие тенденции наблюдаемы и в регионах [2].

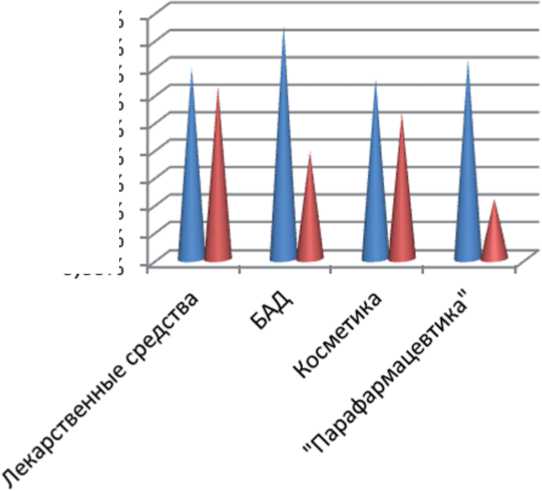

Интересна ситуация с последней неделей прошлого года, которая характеризовалась «вспышками продаж» (рис. 2). По аналогии с теорией солнечных протуберанцев, в рассматриваемый период развития фармацевтического рынка можно было зафиксировать «эруптивные протуберанцы объемов продаж», которые характеризуются стремительностью своего проявления, а также дальнейшим ослаблением и рассеиванием. Так, объем реализованных лекарственных средств за период с 24 по 30 декабря 2018 года вырос на 34,7 % в стоимостном выражении и на 31,3 % в натуральном [10]. Товарооборот биологически активных добавок за рассматриваемый период продемонстрировали приро ст в 42,5 % в рублях и 19,4 % в упаковках. Активно покупали и ко сметику в аптеках в пред- дверии новогодних праздников: фиксируем рост продаж в упаковках на 26,4 %, в рублях – на 32,7 %. Продажи «парафармацевтики» прибавили в 2018 году (последняя неделя года) на 36,2 % в рублях и на 10,8 % в упаковках по сравнению с последней неделей 2017 года. Заметим, что прирост товарооборота биологически активных добавок и «парафармацевтики» был вызван существенным ростом цен на этот сегмент аптечного ассортимента [8, 9].

Проследим, повторилась ли ситуация в первые недели нового 2019 года.

Так, с 01 по 06 января 2019 года традиционно покупательская активность была очень низкой по сравнению с предновогодними семью днями 2018 года: объемы продаж готовых лекарственных средств упали на 28,7 % в стоимостном и на 28,4 % в натуральном выражении. Товарооборот биологически активных добавок снизился на 32,8 % в рублях и на 29,9 % в упаковках. Объем реализации косметических средств в аптеках «упал» на 35,3 % в стоимостном и на 30,6 % в натуральном выражении. Динамика продаж «парафармацевтики» тоже «ушла в минус»: на 28,8 % в рублях и на 29,6 % в упаковках [10].

45,00% 40,00% 35,00% 30,00% 25,00%

20,00% 15,00% 10,00%

5,00% 0,00%

-

■ Темп прироста продаже последнюю неделю 2018г. по сравнению с последней неделей 2017г., млн. руб.

-

■ Темп прироста продаж в последнюю неделю 2018г. по сравнению с последней неделей 2017г., млн. шт

Рис. 2. «Эруптивные протуберанцы» продаж основных сегментов фармацевтического рынка последней недели 2018 года по сравнению с последней неделей 2017 года

Однако продажи в первую неделю нынешнего года по сравнению с 1-й неделей 2018 года были чрезвычайно высоки. Так, рост продаж готовых лекарственных средств в нынешнем году на 17,8 млрд руб. (31,8 %) и на 93 млн шт. (27,8 %) выше, чем в прошлом. Показатели БАД: +44,5 % в рублях (883 млн руб.) и +25,6 % в упаковках (5 млн шт.). Объем реализации косметики в аптеках в первую неделю 2019 года превысил реализацию первой недели 2018 года: на 46,4 % в рублях и на 28,7 % в упаковках (804,5 млн руб. и 3 млн шт. соответственно). Продажи «парафармацевтики» выросли 31,3 % в рублях (1,7 млрд руб.) и на 7,1 % в упаковках (8 млн шт.). С 07 по 13 января 2019 года снова фиксируем прирост как по сравнению с периодом 01 по 06 января 2019 года, так и по сравнению с 08 по 14 января 2 018 года [10].

Сравним сначала первые недели наступившего 2019 года. Объёмы продаж лекарственных средств во вторую неделю 2019 года по сравнению с первой неделей выросли на 7,8 % в рублях и на 6,7 % в упаковках. Реализация биологиче ски активных добавок также выросла — на 19,3 % в рублях и на 9,4 % в упаковках. Аптечные продажи косметики демонстрируют разные знаки динамики: –4,4 % в рублях и +0,9 % в штуках. Товарооборот «парафармацевтики» прирос на 3,5 % в рублях и на 3,7 % в упаковках [10].

Сравним теперь вторую неделю 2019 года и вторую неделю 2018 года. Объем реализации лекарственных средств вырос на 5,4 % в стоимостном и на 2,3 % в натуральном выражении. По биологически активным добавкам следующая картина: прирост в 9,0 % в рублях и падение на уровне 8,6 % в упаковках. Спрос на аптечную косметику демонстрирует падение в рублях – на 6,4 %, в упаковках – на 14,6 %. Сегмент «парафармацевтики» не дотянул в 2019 году до 2018 года: на 0,7 % в рублях и на 18,0 % в упаковках [10].

Оценка двухнедельного периода 2019 года в сравнении с двумя пер- выми неделями 2018 года показала следующие результаты. Объем продаж готовых лекарственных средств вырос как в стоимостном, так и в натуральном выражении: на 16,6 % (или на 37,1 млрд руб.) и на 13,2 % (на 192,7 млн шт.) соответственно. Показатели сегмента биологически активных добавок таковы: +22,8 % в рублях (или +1,9 млрд руб.) и +5,1 % в упаковках (10,7 млн шт.). Объем реализации косметики в аптеках вырос на 1,5 млрд руб. (или на 14,7 %). Физический прирост этого сегмента составил 6,3 млн шт. (или 2,6 %). Продажи «парафармацевтики» выросли на 12,9 % в рублях (3,5 млрд руб.), но показали спад на 7,3 % в упаковках (16,5 млн шт.).

Заключение

Обозначим перспективы. Через 5 лет, к 2024 году, по данным экспертов, объем мирового рынка безрецептурных лекарственных препаратов превысит 178 млрд долл. Главным драйвером этого роста станет увеличение числа пожилых людей [1]. Меняется и этап развития экономики [5]. Такое изменение структуры возрастного со става населения проводит к естественному увеличению спроса на анальгетики, на продукцию сегмента «медицинской техники», а также на лекарственные средства для медикаментозной терапии демиелинизирующих заболеваний. Еще одним важным фактором роста рынка безрецептурных лекарств является перевод отдельных препаратов из категории рецептурных в безрецептурные. Всегда большую долю рынка «безрецептурной фармы» занимали препараты для лечения острых респираторных вирусных инфекций. Эта тенденция сохранится. В отношении тенденций развития фармацевтического рынка Российской Федерации можно сказать, что обеспечение лекарственными средствами российской медицины и отечественного потребителя о стается приоритетным в рамках развития нашей страны.

Список литературы Фармацевтический рынок России: вызовы, оценки, перспективы

- Каращук О.С., Майорова Е.А. Поколения потребителей и их влияние на ассортимент в торговле//Российское предпринимательство. 2018. №11. Т. 19. С. 3335-3346.

- Красильникова Е.А., Никишин А.Ф. Региональный ритейл Российской Федерации: тенденции и перспективы. 2018. №3. Т. 19. С. 763-774.

- Красильникова Е.А., Баскаков В.А. FMCG-рынок: двухлетние последствия эмбарго//Вестник Академии. 2016. №4. С. 46-49.

- Майорова Е.А. Сравнительный анализ состояния и развития торговли в странах Европы//Азимут научных исследований: экономика и управление. 2018. Т. 7. №1 (22). С. 173-176.

- Никишин А.Ф. Развитие торговли продовольственными товарами в условиях цифровой экономики//Экономика и предпринимательство. 2019. №1 (102). С. 160-163.

- Никишин А.Ф., Красильникова Е.А. Тенденции двузначных приростов экспорта: оздоровление структуры или задачи сохранения положительного сальдо//Российское предпринимательство. 2018. №11. Т. 19. С. 3525-3536.

- Олиферов А.В., Каращук О.С., Майорова Е.А. Организационно-экономические аспекты трансфера технологий в торговле//Российское предпринимательство. 2018. №3. Т. 19. С. 619-632.

- Панасенко С.В., Чеглов В.П., Красильникова Е.А., Баженов Г.А. Современные тренды развития рынков товаров и услуг №?1//Аналитический бюллетень, №1. 2018. Место депонирования: РЭУ им. Г.В. Плеханова

- Панасенко С.В., Чеглов В.П., Красильникова Е.А., Майорова Е.А., Баженов Г.А. Современные тренды развития рынков товаров и услуг №2//Аналитический бюллетень. №?2. 2018. Место депонирования: РЭУ им. Г.В. Плеханова.

- https://www.dsm.ru/news/sect/5 (дата обращения 31.03.2019).