Финансовая безопасность домашних хозяйств в современных условиях

Автор: Томина Н.М.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 4 (85), 2025 года.

Бесплатный доступ

Статья посвящена анализу финансовой безопасности домашних хозяйств в современных условиях. Рассмотрение данного вопроса вызвано необходимостью раскрытия понятия финансовой безопасности и факторов ее достижения. Теоретико-методологической основой послужили научные публикации ученых, наблюдения и результаты исследований автора в рассматриваемой области, а также общепризнанные методы научного познания. Отмечается, что финансовую безопасность домохозяйств нужно рассматривать как систему, включающую совокупность положений по обеспечению безопасной жизнедеятельности самими домохозяйствами и с позиций государственного подхода, основанного на политике экономического роста, повышения уровня и качества жизни в стране. В этой связи автор подразделяет факторы, оказывающие влияние на финансовую безопасность домохозяйств, на две группы, которые раскрывают ее многоаспектность и в условиях нестабильности подвергаются воздействию внешних и внутренних угроз и рисков. Результатом явилось предложение ключевых направлений обеспечения финансовой безопасности домохозяйств, которые могут быть мобилизованы в современных условиях для обеспечения качественного скачка в области роста жизненного уровня населения. Статья может быть интересна представителям сообщества, занимающегося изучением финансовой безопасности и защищенности домохозяйств.

Домашнее хозяйство, финансовая безопасность домохозяйств, финансовая защищенность домохозяйств, факторы финансовой безопасности, обеспечение финансовой безопасности домохозяйств

Короткий адрес: https://sciup.org/14134185

IDR: 14134185 | УДК: 336.63

Financial security of households in modern conditions

The article is devoted to the analysis of financial security of households in modern conditions. The consideration is caused by the need to disclose the concept and factors of achievement. The theoretical and methodological basis was provided by scientific publications of scientists, their own observations and research results in the field under consideration, as well as generally accepted methods of scientific knowledge. The article notes that household financial security should be considered as a system that includes a set of provisions for ensuring safe living by households themselves and from the standpoint of a government approach based on a policy of economic growth, improving the standard and quality of life in the country. In this regard, the author divides the factors influencing the financial security of households into two groups, which reveal its multidimensional nature and which, in conditions of instability, are exposed to external and internal threats and risks. The result was a proposal of key areas for ensuring the financial security of households, which can be mobilized in modern conditions to ensure a qualitative leap in the growth of the standard of living of the population. The article may be of interest to representatives of the community involved in the study of financial security and household security.

Текст научной статьи Финансовая безопасность домашних хозяйств в современных условиях

В современных условиях вопросы формирования финансовой безопасности домашних хозяйств приобрели особую значимость. Нынешний период в экономике характеризуется растущей инфляцией, опережающей рост доходов населения, особенно у граждан, проживающих в малых городах и селах; высокой ставкой рефинансирования, сдерживающей активность развития производства и, следовательно, рост мест приложения труда; занятостью наиболее активной и трудоспособной части населения в специальной военной операции и дру-гимиявлениями.Угрозы и риски [15, с.350] в современной жизни таковы, что при наступлении они способны ухуд-шитьфинансовое равновесие вдомохозяйствах и повлечь за собой неспособность удовлетворять базовые потребности своих членов за счет собственных доходов и имеющихся ресурсов. Достигнуть обеспеченного финансового положения самим домохозяйствам одномоментно невозможно, нельзяэтогосделать ибез внешнего государственного воздействия [8, с. 42], которое часто увязывается сси-стемой социального обеспечения для нивелирования негативных последствий реализованных рисков [10, с. 682]. Немаловажно отметить тот факт, что все хозяйствующие субъекты и субъекты финансового рынка заинтересованы в финансовой безопасностидомохозяйств, которая выступает гарантом их функционирования и развития [1, с. 198]. В печатианализируются разные факторы финансовой безопасности российских домохозяйств [2], но они нуждаются в дальнейших дополнениях и систематизации. Поэтому целесообразно актуализировать понятие «финансовая безопасность домохозяйств», рассмотреть ее многозначность и зависимость от дестабилизирующих факторов и поиска средств их нивелирования, создания условий сбалансированности финансовых средств и формирования экосистемы финансового благополучия населения.

В качестве теоретико-методологической основы рассмотрения темы послужили научные изыскания российских ученых, наблюдения автора и результаты исследований в рассматриваемой области. В статье использовались общепризнанные методы научного познания, обзор и синтез показателей экономики и данных пользования населением своими финансовыми ресурсами.

Теоретические и методологические основы финансовой безопасности домашних хозяйств

В эпоху насаждения рыночных подходов к функционированию экономических субъектов широкое распространение приобрели рассуждения об экономической и национальной безопасности государства и иных субъектов1 и обеспечивающих условий [11; 16]. Их составной частью, как отмечают ис- следователи [5, с. 15; 6, с. 7; 7, с. 198; 9, с. 302], является «финансовая безопасность», которая пронизывает все сферы финансовых отношений на макро- и микроуровне, выступает гарантом существования и развития всех действующих элементов, участвующих в финансовых отношениях на разных ступенях экономической системы, обеспечивается комплексом мер, методов и средств по защите экономических интересов государства и хозяйствующих структур.

Домохозяйства, являясь автономными субъектами, реализуют многочисленные функции для своего жизнеобеспечения [14] и имеют многообразные финансовые взаимосвязи со всеми хозяйствующими субъектами и государством. Вследствие различных финансовых и иных рисков они часто попадают в опасные положения, провоцирующие потерю материальных и финансовых ресурсов, необходимых для нормального жизнеобеспечения [15]. Дискурс-анализ опубликованного научного материала по финансовой безопасности домохозяйств показал, что работ, непосредственно касающихся финансовой безопасности домохозяйств, немного.

Так, М.Н. Степанова, рассматривая базовые составляющие современной модели обеспечения финансовой безопасности частных домохозяйств, подчеркивает, что «финансовая безопасность частных домохозяйств увязывается с состоянием их защищенности от угроз, способных негативно отразиться на финансовом положении, неспособности удовлетворить базовые потребности членов домохозяйств за счет собственных доходов и ресурсов» [10, с. 682]. Авторы О.В. Гордячкова и Т.Ю. Калаврий утверждают, что «личная финансовая безопасность – это социально-экономическая возможность человека иметь финансовую независимость для удовлетворения своих материальных и духовных потребностей, как индивидуально, так и внутри общества, а также сохранение этой независимости в перспективе и ее дальнейшее преумножение» [6, с. 25]. Рассматривая финансовую безопасность домохозяйств, нужно отметить «совокупность социально-экономических и правовых отношений, обеспечивающих такое состояние до-машниххозяйств, при котором она устойчива к внешним угрозам и рискам, независима в эффективном формировании и рациональном использовании финансовых ресурсов для реализации своих функций [15, с. 350].

Как видим, рассматриваемое понятие характеризуется разнообразными нюансами, требующими выбора разных средств достижения защищенности. При этом заметим, что в определениях финансовой безопасности часто упоминается понятие «защищенность». Идентичны ли эти понятия? Понимается, что «финансовая безопасность домохозяйств» – более широкое понятие, включающее различные аспекты защищенности, а «финансовая защищенность домохозяйств» – это одно из проявлений финансовой безопасности и способности удовлетворять базовые потребности за счет собственных ресурсов. Также уместны в этой связи используемые понятия «финансовая стабильность», «финансовая устойчивость», «финансовая независимость», они являются признаками обеспеченной финансовой безопасности.

Таким образом, подчеркивая многозначность рассматриваемого понятия, обобщая разные к нему подходы, уточним и структурируем наше определение следующим образом: финансовая безопасность домохозяйств – это система:

-

• социально‐экономических и правовых отно шений, обеспечивающих состояние защищенности финансов домохозяйств от внешних и внутренних угроз и опасностей в процессе жизнедеятельности;

-

• формирования и использования собственных финансовых ресурсов для достойного удовлетворения базовых рациональных потребностей и развития всех членов домохозяйства;

-

• независимой и эффективной финансово‐хо зяйственной деятельности, обеспечивающей ликвидность принадлежащих финансовых активов, а также их приумножение;

-

• формирования страховых накоплений и при носящих доход вложений.

Поскольку домохозяйства живут в социуме, то их финансовая безопасность взаимоувязана с государственной национальной безопасностью; более того, финансово состоятельные домохозяйства – это базис процветания и безопасности самого государства, и оно постоянно и заинтересованно стремится к повышению социально-экономического уровня жизни населения, регулируя его по регионам страны.

Выявим и сгруппируем в представленной ниже Таблице факторы, оказывающие влияние на финансовую безопасность и защищенность домашних хозяйств с позиций государственного управления и социально-экономических аспектов домохозяйств, при

Таблица

Группировка факторов, оказывающих влияние на финансовую безопасность домашних хозяйств

|

Организационно-правовые и социально-экономические факторы безопасности и защищенности финансов домохозяйств с позиции государственного управления |

Социально-экономические факторы безопасности финансов на уровне домохозяйств |

|

Является важнейшей сферой национальной и экономической безопасности государства с макроэкономической позиции |

Автономность и независимость в создании и рациональном использовании финансовых ресурсов |

|

Регламентируется российскими законами в сферах: бюджетной, денежно-кредитной, валютной, налоговой, банковской, страховой, инвестиционной |

Инициативное дальнейшее приумножение финансовой независимости, повышение уровня финансовой грамотности и формирование финансовой культуры |

|

Регламентирует и следит за качеством финансовых инструментов и услуг, мошенничеством в финансовой сфере, просчетами и злоупотреблениями |

Достойное удовлетворение базовых потребностей и потребностей высшего порядка для реализации функций культурно-просветительного уровня |

|

Распределяет и перераспределяет в интересах населения валовой внутренний продукт и часть национального дохода |

Формирование устойчивого рационального потребления без ущерба качеству жизнеобеспечения |

|

Формирует защиту от внешних и внутренних рисков, геополитической нестабильности (войны, кризисы, санкции, теракты, пандемии, международные конфликты и иные ситуации, которые могут повлиять на уровень доходов и структуру расходов граждан |

Формирование системы защищенности от внешних и внутренних угроз и рисков на основе повышения финансовой грамотности, бережного отношения к ресурсам, среде обитания |

|

Формирование достойного уровня финансового состояния посредством достижения:

полученного дохода по разным направлениям его целевого использования |

|

|

Оценивает экономическую конъюнктуру в целях реализации благосостояния государства и иных субъектов рынка |

|

|

Определяет и реализует социальную политику в стране |

|

|

Устанавливает на минимально возможном уровне экономические показатели: прожиточный минимум, минимальный размер оплаты труда, величину социальных пособий, компенсаций и др. |

|

|

Оценивает и регулирует уровень жизни в регионах страны |

|

|

Реализует финансовое просвещение в интересах повышения финансовой грамотности населения и формировании финансовой культуры |

Источник: составлено автором на основе публикаций [1-10; 14] и авторских дополнений (выделены курсивом)

этом курсивом выделим предлагаемые нами уточнения и дополнения к ранее обозначенным в литературе факторам.

Раскрыв в Таблице факторы влияния на финансовую безопасность домохозяйств, рассмотрим их реализацию на государственном объективно оцениваемом уровне и в обстановке субъективно воспринимаемого домохозяйствами своего благосостояния в современных условиях.

Вопреки реализовавшимся рискам и угрозам в виде санкций и западным ожиданиям российская экономика благодаря государственному регулированию и эффективной деятельности россиян устойчиво развивается, хотя при этом имеются изъяны в обеспечении финансовой устойчивости домохозяйств. Состояние российской экономики характеризуют следующие показатели. По итогам 2024 года объем валового внутреннего продукта увеличился на 4,1 % по сравнению с 2023-м и составил рекордные 200 трлн руб. против 100 трлн в 2020 году, чему во многом способствовала реализация мероприятий по импортозаме-щению. Рост цен за последние три года составил 30 %. По мнению Центробанка России,инфляция вызвана усилением потребительского спроса, обгоняющего расширение предложения, особенно в продовольственной сфере. Официальный уровень инфляции в конце 2024 года составил 9,52 %. В целях ее снижения Центробанк реализовал политику роста ставки рефинансирования, доведя ее до 21 %, что привело к охлаждению населения к кредитованию и проявлению им сберегательной активности. Безработица в стране достигла исторически низкого уровня – 2,6 %2 (полагаем, что на показателе существенно отразилось отвлечение активной части населения на СВО).

Негативные последствия угроз и рисков, вызванных ростом цен и высокой ставкой кредитования, нивелируются государством посредством оказания финансовой социальной политики, которая включает в себя финансовую помощь незащищённым слоям населения. Упор делается на индексацию, равную величине инфляции, пенсий и пособий нетрудоспособным, малоимущим, безработным, семьям участников специальной военной операции, обеспечение определенного уровня образования и медицинского обслуживания всех слоев населения, увеличение минимального размера оплаты труда и прожиточного минимума, повышение оплаты труда в бюджетных организациях и другие мероприятия. Однако, несмотря на принимаемые государством компенсационные меры в отношении значительной части населения, его финансовая защищенность существенно дифференцирована.

Так, последствия реформ 90-х годов прошлого столетия до сих пор сказываются на углублении дифференциации доходов различных слоев и групп населения. По данным Росстата, 10 % богатейших россиян в 2021 году в 8,6 раза имели доходы выше доходов наименее обеспеченных оставшихся 10 %, в 2022-м – в 9 раз, в 2023-м – в 14,8 раз, по данным на январь 2025 года – в 15,5 раз3.

Богатые домохозяйства вполне защищены финансово и предприимчиво приумножают свою финансовую состоятельность; домохозяйства среднего уровня достатка способны сбалансировать доходы и расходы,а при наличииблагоприятныхусловий исоб-ственной активности создавать «подушку безопасности», нивелирующую угрозы и риски потери работы, болезни и др. Оставшиеся 10 % беднейших россиян, проживающих в основном в провинции, в руки которых попадает незначительная часть общих доходов, регулярно вынуждены решать проблемы с финансовым равновесием своего бюджета. Низкие заработки в регионах предопределены недостаточным количеством мест приложения труда и отсутствием рабочих мест с достойной заработной платой, что граничит с угрозами выживаемости и бедности. Их существенно усугубляют инфраструктурные и природно-климатические условия проживания, слабая доступность образования, принадлежность индивидов к социально уязвимым группам, отсутствие финансовых ликвидных активов, высокие цены (равные или превосходящие уровень в крупных городах) и др.

По итогам 2024 года средняя зарплата россиян в целом составила 85 тыс. руб., однако медианная по всем отраслям – чуть выше 61 тыс. руб., что ближе к истине. Однако информация по предложениям найма рабочей силы в регионах показывает, что по отдельным профессиям величина заработка не превышает 30-35 тыс. руб.4 И эта ситуация в регионах, хотя и аномальная, но реальная.

Вопрос о благосостоянии и финансовой состоятельности средне- и малообеспеченного населения в российских регионах непраздный. В России уровень запроса граждан на государственную поддержку традиционно высокий вследствие того, что советский патерналистский подход государства к гражданам себя еще не исчерпал. Потребность в финансовой помощи испытывают 44 % россиян, то есть почти половина населения оценивают свой уровень благополучия как недостаточный. Если в 2015 году по минимальным оценкам 51 % российских домохозяйств получали один вид нестраховых государственных трансфертов, то по состоянию на 1 сентября 2022 года охват населения мерами социального обеспечения составил практически 63 % от общей численности населения страны. Доля социальных выплат в объеме денежных доходов населения России составляет более 19 %, при этом в отдельных случаях она превышает 80 % доходов нуждающихся домохозяйств, что свидетельствует о низкой финансовой безопасности россиян [10, с. 687].

Социальные выплаты, предназначенные для компенсации инфляции и улучшения условий пропитания, часто населением тратятся на первоочередные платежи: оплату дважды в год растущих тарифов на коммунальные платежи; выплату весьма многообразных скрытых налогов и платежей; погашение тех или иных обязательств и долгов. Это снижает уровень жизнеобеспечения домохозяйств, не обладающих к тому ликвидными финансовыми активами для обеспечения платежеспособности и финансовой защищенности.

Дефицит бюджета таких домохозяйств требует для его погашения дополнительных средств, и население часто для этого прибегает к рискованным кредитам и займам, что снижает уровень финансовой безопасности. Так, 46 % семей в России имеют кредиты, каждый третий при этом – по три и более, включая ипотечный. Часто в силу низкой финансовой грамотности кредиты берутся для погашения или рефинансирования старых займов или в плохо зарекомендовавших себя микрозаймовых организациях.

Конечно, инфляционные процессы и высокая ставка рефинансирования нынче привели к некоторому охлаждению к кредитам, но наличествующая закредитованность и выплаты по займам существенно снижают фонд потребления домохозяйств, приводят к угрожающему росту банкротств. В первом полугодии 2024 года суды признали банкротами 191,5 тыс. граждан России, что на 17,6 % больше показателей аналогичного периода 2023 года. Также за этот период к внесудебной процедуре банкротства были допущены 25,3 тыс. человек, что почти в пять раз больше, чем за такое же время в 2023 году. Банкротства россиян негативно отражаются на кредитной истории заемщиков, затратны по своей сути и существенно ухудшают финансовую безопасность домохозяйств и страны в целом5.

Закредитованность населения изобличает не только «сиюминутность» потребления, но и отсутствие у определенной части населения свободного остатка средств, служащего резервом благосостояния. Этому мешают финансовая неосведомленность, недоверие к финансовым институтам, заторможенность в финансовом поведении провинциальных домохозяйств. По данным Росстата, реальные располагаемые доходы россиян за первое полугодие 2024года увеличились на 8,1 %, однако у 73 % россиян нет сбережений для проживания без доходов в течение одного квартала; около 17 % граждан не смогут прожить на свои накопления и недели6.

Немаловажной угрозой, влияющей на дефицитность бюджетов домохозяйств, является наличие целевого и агрессивного воздействия средств и инструментов маркетинга и потребительское в связи с этим финансовое поведение. Мерчендайзинг, рекла-ма,упаковка агрессивно влияют на рост потребления, ведут к спонтанному, импульсивному приобретению товаров и услуг, разрушающему понимание бюджетности и бережливости хозяйствования, рациональности потребления ресурсов [12].

Вследствие глобализации, политической и финансовой нестабильности мировой и национальной экономики домохозяйства постоянно подвергаются воздействию всевозможных внешних рисков (западных санкций, вынужденного ведения затратной специальной военной операции и др.). Внутренние угрозы и риски финансовой безопасности домохозяйств в нынешних условиях усиливаются ростом количества природных катаклизмов, разрушительным действием террористических актов, совершаемых на российской территории, восстановлением инфраструктуры и жилого фонда в разрушенных зонах. Они приводят к снижению финансовых средств, выделяемых государством на социальную поддержку населения, сокращению или полной потере доходов частью населения, непредвиденным расходам (например, на реализацию волонтерского обеспечения населения и участников специальной военной операции продуктами и необходимым снаряжением), утрате накоплений и имущества, иногда жизни или здоровья [15].

Макроэкономический опрос Центробанка России представил неутешительные прогнозы на 2025 год: ожидается замедление, с учетом инфляции, темпов роста зарплат, сохранение дефицита кадров (до 3,1 млн работников, занятых в производстве, сельском хозяйстве, логистике) в ближайшие шесть лет, усиление цифровой трансформации для адаптации компаний к кадровому дефициту. Безусловно, эти угрозы при их осуществлении отразятся на финансовой безопасности домохозяйств не лучшим образом7.

Важным и одним из самых актуальных моментов в формировании финансовой защищенности домохозяйств является финансовая грамотность населения [13]. По данным Национального агентства финансовых исследований, индекс финансовой грамотности в 2024 году составил 12,77 балла из 21 возможного, что на 5,3 % выше значения 2018 года. Однако лишь 70 % россиян имеют средний или высокий уровень финансовой грамотности. Наиболее финансово грамотные – мужчины и женщины, имеющие высшее образование, старше 35 лет – проживают в крупных городах; из них 33 % имеют установку на сберегательное поведение, 48 % занимаются финансовым планированием. Низкий уровень финансовой грамотности имеет треть населения – неработающие граждане, проживающие в основном в сельских, отдаленных районах, и некоторая часть молодых людей8. Эта часть россиян потенциально всегда финансово ограничена, так как не знакома с тезисами финансовой культуры, вопросами рационализации расходования финансовых средств.

Вышеизложенные дефекты, мешающие обеспечивать финансовую защиту домохозяйствам, могут быть нивелированы посредством реализации ключевых положений, направленных на разрушение нестабильных явлений в экономике, и независимо принимаемых россиянами финансовых решений.

Ключевые факторы обеспечения финансовой безопасности домохозяйств в современных условиях

Главным условием обеспечения финансовой безопасности российских средне- и малообеспеченных домохозяйств является формирование финансовой культуры на основе повышения финансовой гра-мотности9. Финансовое просвещение в стране осуществляется достаточно активно финансовыми и образовательными структурами и посредством издания учебной литературы. И если такое просвещение вызывает интерес у жителей крупных технологически и информационно оснащенных городов, то провинциальное население нуждается в адаптированном обучении, заинтересовывающим практичностью, доступностью в понимании и простотой в применении.

Таковыми могли бы стать «Дневники ведения домашнего хозяйства» с разделами по составлению семейного бюджета; разъяснениями по полной стоимости кредитов и своевременному погашению долгов; пользованию налоговыми льготами и налоговыми вычетами; планированию сбережений и их использованию по запланированным финансовым целям; вопросам формирования экосистемы финансового благосостояния и др.

Очень важно давать удобопонятные разъяснения, что деньги можно не только тратить, но и создавать экосистему финансового благосостояния домохозяйств, которая интегрирована в общую финансовую цифровую экосистему, представляющую собой совокупность взаимодействующих друг с другом для достижения общей цели. Непосредственно в финансовую экосистему домохозяйств оцифровка ввела банковские карты, мобильный банк, планировщик бюджета, инвестиционное приложение и другие сервисы, которые помогают населению в эффективном управлении ресурсами, позволяют анализировать риски, оптимизировать капитал, принимать грамотное инвестиционное решение,основанное на анализе доходности различных активов. Экосистема может помочь получать доход путем грамотного вложения капитала в нерисковые финансовые продукты, например, индивидуальные инвестиционные счета, долгосрочные вложения в негосударственные пенсионные фонды, передачи средств в доверительное управление паевым инвестиционным фондам и др.

С развитием киберпространства и цифровой трансформации для многих россиян стало актуальным приобретение личной цифровой безопасности. Она включает следующие направления: обучение владению цифровыми инструментами, применяемыми в финансовой сфере;привитие навыков распознавания мошенников и их уловок в реальной жизни; игнорирование незнакомых номеров телефонов;отказ от переговоров с незнакомыми людьми; сохранение в тайне информации о своих финансах; сокрытие платежных данных и паролей. Конечно, новые принятые государством меры и социальная реклама этих достаточно простых правил позволяет уберечь часть населения, но потеря россиянами сотен миллиардов рублей свидетельствует о необходимости утилизации этих угроз и рисков путем повышения ответственности финансовых учреждений и цифровых платформ.

При обеспечении финансовой независимости домохозяйств нельзя пренебрегать страхованием и инвестированием в стабильные активы. Страховые компании предлагают разнообразные страховые услуги и продукты, однако российское население, не избегая обязательного страхования, часто (и иногда обоснованно) пренебрегает вопросами личного, имущественного и иных форм страхования. Этим оно при наступлении страховых случаев дестабилизирует финансовое состояние своих домохозяйств, терпит убытки, лишается доходов, сокращает государственные социальные фонды.

Немаловажной при обеспечении финансовой безопасности домохозяйств является юридическая защита, которая (при наличии) придает уверенность в будущем, гарантирует сохранность активов и защиту от посягательств, отсюда – необходимо прививать россиянам правовую грамотность в сфере финансов.

Таким образом, повышение уровня осведомленности третьей частью населения в сфере финан-сов,расширение их кругозора и повышение уровня финансовой грамотности, освоение новых умений и навыков – ключевые факторы в обеспечении финансовой безопасности.

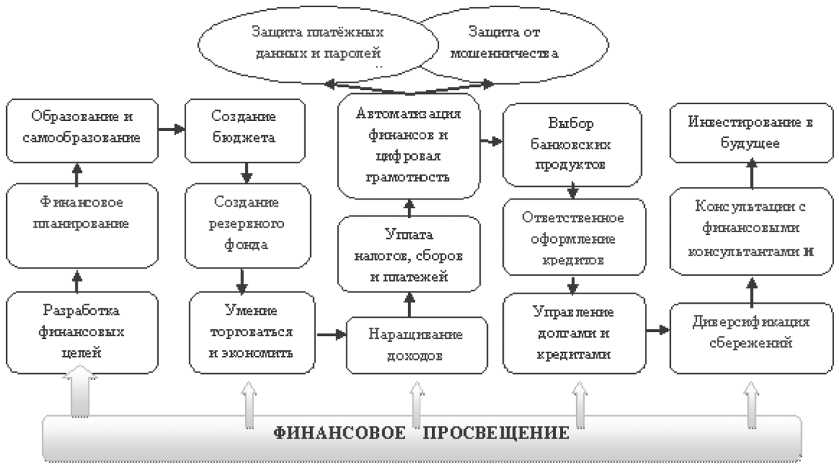

Рассмотренные факторы обеспечения финансовой безопасности домохозяйств могут быть реализованы в программе финансового просвещения, включающей в себя представленные на Рисунке ниже узловые моменты.

Последовательное финансовое просвещение населения в регионах, программирование рационального финансового поведения позволит сформировать строгие поведенческие модели финансовокультурного человека и создать условия для обеспечения финансовой безопасности.

Заключение

Финансовая безопасность домохозяйств выступает основой и гарантом деятельности и развития всех взаимосвязанных экономических субъектов, участвующих в финансовых отношениях на разных уровнях экономической системы. Финансовая защищенность означает, что у населения есть определенные накопления, они надежно защищены от утери или кражи, при необходимости можно выделить сумму на крупную покупку, оплату лечения, обучения или другие расходы. Финансовая безопасность и защищенность домохозяйств зависит не только от рациональности и эффективности усилий самих домохозяйств, но и обеспечивается государством путем создания благоприятных внешних социальных и экономических условий для финансов домохозяйств, а также усилиями субъектов финансового рынка, заинтересованных в домашних хозяйства как получателях их финансовых услуг.

Формирование членами домохозяйств социально ответственного поведения на основе познания сути и содержания финансов, воспитание финансовой культуры в соответствии с ее паттернами, качественное снижение или смягчение негативных последствий рисков на уровне домохозяйств, в том числе посредством добровольного страхования, позволит мобилизовать средства для достижения финансовой безопасности домохозяйств в современных условиях.

Рисунок. Программа финансового просвещения домашних хозяйств для обеспечения финансовой безопасности

Источник: рисунок составлен автором