Финансовая эксклюзия представителей старшего поколения

Автор: Барсуков Виталий Николаевич, Белехова Галина Вадимовна

Журнал: Социальное пространство @socialarea

Рубрика: Социально-экономические исследования

Статья в выпуске: 4 (21), 2019 года.

Бесплатный доступ

Старение населения представляет собой один из главных мировых демографических трендов современности. Внутренняя политика «стареющих» государств перестраивается с учетом фактора качественных изменений возрастной структуры. При этом значимость перманентно увеличивающейся группы населения старших возрастов в поддержании устойчивых темпов социально-экономического развития также стремительными темпами возрастает, однако по-прежнему имеется ряд барьеров, совокупность которых можно описать термином «социальная эксклюзия». Финансовая составляющая данного явления оказывает существенное влияние на уровень и качество жизни старшего поколения. Целью данной статьи стало изучение сущности, факторов финансовой эксклюзии, а также определение масштабов распространенности данного явления в странах мира и в России. Проведен анализ существующих концептуальных подходов и эмпирических исследований в области изучения финансовой эксклюзии. Доказывается, что величина показателя удельного веса населения, совершающего накопления на «старость», выступает одним из главных дифференцирующих факторов уровня финансовой исключенности старшего поколения. Стратегические документы и исследования финансовой грамотности и эксклюзии в России позволяют утверждать, что пожилые люди относятся к наиболее уязвимой с точки зрения финансовой доступности категории населения. Уровень финансовой эксклюзии старшего поколения в РФ в несколько раз превышает показатели развитых стран, что во многом отражается на финансовых стратегиях пожилого населения. Сберегательная активность населения страны в целом в части накопления денежных средств на старость также заметно ниже, чем в большинстве развитых государств. В связи с возрастанием вклада в социально-экономическое развитие постоянно увеличивающейся группы представителей старших возрастов задача по повышению финансовой грамотности этой категории населения приобретает все большую значимость.

Финансовая эксклюзия, старшее поколение, старение населения

Короткий адрес: https://sciup.org/147224861

IDR: 147224861 | УДК: 314:331.52 | DOI: 10.15838/sa.2019.4.21.8

Financial exclusion of the older generation

Population ageing is one of the main global demographic trends of our time. The internal policy of the “aging” states is reconstructed taking into account the factor of the age structure qualitative changes. At the same time, the importance of a permanently growing group of older people in maintaining sustainable rates of socio-economic development is also increasing rapidly, but there is still a number of barriers which on the whole can be defined as “social exclusion”. The financial component of this phenomenon has a significant impact on the level and quality of the older generation’s life. The purpose of this article is to study the nature and factors of financial exclusion, as well as to determine the extent of this phenomenon prevalence in the world and in Russia. The analysis of the existing conceptual approaches and empirical studies in the field of financial exclusion is carried out. It is proved that the value of the indicator of the proportion of the population making savings for “the old age” is one of the main differentiating factors of the older generation’s financial exclusion level. Strategic documents and studies of financial literacy and exclusion in Russia suggest that older people are among the most vulnerable category of the population in terms of financial accessibility. The level of financial exclusion of the older generation in Russia is several times higher than in developed countries, which largely affects the financial strategies of the elderly population. The population’s savings activity in terms of saving money for the old age is also significantly lower as a whole than in most developed countries. Taking into account the increasing contribution of an ever-growing group of older people to the socio-economic development the task of improving financial literacy of this population category is becoming increasingly important.

Текст научной статьи Финансовая эксклюзия представителей старшего поколения

Процесс демографического старения (увеличение доли и численности представителей старших возрастов в населении) затрагивает практически все сферы жизнедеятельности общества [1; 2]. Его последствия носят системный и многогранный характер, что вынуждает правительства «стареющих» государств корректировать курс внутренней политики с учетом трансформации возрастной структуры населения. При этом на первый план выходят две наиболее сложные задачи: поддержание устойчивых темпов социально-экономического развития и обеспечение достойного качества жизни перманентно возрастающей группы населения старших возрастов. Важно понимать, что решение двух представленных задач возможно только при одновременном осуществлении действий в обоих направлениях. В частности, одним из наиболее эффективных ответов на увеличение экономической нагрузки пожилым населением выступает повышение пенсионного возраста. Искусственно создается благоприятная, с экономической точки зрения, ситуация, когда доля и численность трудоспособного населения увеличивается, в то время как нагрузка пенсионным контингентом – снижается. Однако если рассматривать повышение пенсионного возраста лишь как «вещь в себе», то данная мера имеет краткосрочный финансовый эффект. Увеличение порога выхода на пенсию требует от государства параллельных шагов в области институционализации занятости населения старших возрастов, а также изменения базисных принципов социального страхования населения. Солидарные (распределительные) пенсионные системы доказывают свою несостоятельность в условиях старения населения с учетом необратимости данного явления [3–5]. Таким образом, преодоление проблем, связанных с последствиями старения населения, возможно только при условии трансформации социально-экономической политики и повышения индивидуальной ответственности граждан за обеспечение достойной жизни в старости.

Повышение финансовой грамотности населения выступает одной из важнейших задач в условиях старения возрастной структуры. Об актуальности исследуемой тематики свидетельствует тон дискуссии на проведенном в 2018 году симпозиуме ОЭСР «Повышение финансовой грамотности в мире: реализация и инновации» (4–5 октября, г. Москва). С одним из ключевых докладов «Старение населения и финансовая доступность» выступил заместитель верховного комиссара международных отношений Японии Э. Ка-вабе. Из выступления эксперта можно сделать вывод о том, что финансовые проблемы Японии в обеспечении межпоколенческих трансфертов могут стать реальностью во всех «стареющих» государствах уже в ближайшем будущем2. Превентивные меры адаптации экономики к условиям демографического старения должны опираться на повышение финансовой грамотности населения на всех этапах жизненного цикла. Аналитики ОЭСР в последних докладах «Pensions at a Glance» отмечали значимость данного кейса, а также необходимость его использования в качестве инструмента регулирования социальноэкономической политики3.

Следует отметить еще один момент, озвученный в докладе Э. Кавабе – проблему финансовой доступности, которая фигурирует в качестве одного из элементов достижения Целей Устойчивого Развития ООН (Цель № 8 «Содействие поступательному, всеохватному и устойчивому экономическому росту, полной и производительной занятости и достойной работе для всех»)4. Эксперты ООН отмечают, что с 2010 по 2015 год благодаря банкоматам доступ к финансовым услугам во всем мире расширился на 55%. В условиях старения населения расширение их доступности позволяет частным лицам и компаниям адаптироваться к изменениям, накапливать средства и осуществлять эффективные капиталовложения. Однако, не смотря на все глобальные успехи в данной области, проблема финансовой эксклю-зии (исключенности, изоляции) старшего поколения по-прежнему остается актуальной и ее важность нарастает параллельно с процессом демографического старения.

Исследования в области изучения проблем финансовой эксклюзии являются относительно новым направлением в экономической и социологической науке. В работе [6] отмечается, что интерес кданному феномену в научном сообществе возник в начале 90-х годов прошлого века. Причиной стало увеличение разнообразия финансовых институтов и предоставляемых ими услуг, доступ к которым в силу ряда обстоятельств для многих категорий населения был ограничен [7]. Впервые термин «финансовая эксклюзия» был применен в 1995 году в работе [8], представлявшей собой попытку очертить географию данного явления в Великобритании и США. В исследовании финансовая эксклю-зия рассматривалась достаточно узко: в качестве негативного последствия закрытия отделений банков в определенных районах.

В 1999 году Кемпсоном и Уилли [9] понятие финансовой эксклюзии было расширено до обозначения совокупности факторов, ограничивающих доступ части населения к использованию финансовых услуг. Это позволило охватить заметно больший диапазон проявлений исследуемого феномена в общественной жизни. В дальнейшем данная концепция стала базисом формирования прикладных методов исследования проблемы финансовой эксклюзии. В частности, в 2005 году Всемирным банком были предложены четыре основных направления, совокупность которых определяет финансовую исключенность: банковская (транзакционная) эксклюзия, сберегательная эксклюзия, кредитная эксклюзия, страховая эксклюзия5. В 2008 году Европейской комиссией были представлены результаты крупнейшего на текущий момент исследования финансовой эксклюзии населения в 25 странах6. Интегральный показатель доли населения в состоянии финансовой ис-ключенности базировался на четырех группах индикаторов, предложенных Всемирным банком. Стоит также отметить, что если ранее в качестве финансово изолированных рассматривались только «вынужденно» ограниченные представители общества, то в методическом пособии Всемирного банка к ним также стала относиться категория населения, добровольно отказывающаяся от использования финансовых услуг.

В научной среде определение финансовой эсклюзии (изоляции) измеряется в двух пересекающихся плоскостях: в форме явления [10–13] и процесса [14–17]. Финансовая эксклюзия – процесс/явление, в ходе которого население сталкивается с трудностями в доступе и/или использовании финансовых услуг и продуктов на рынке, соответствующих их потребностям и позволяющих интегрироваться в общественную жизнь. Соответственно, финансовую доступность следует рассматривать в качестве противоположного эксклюзии процесса/явления. В большинстве из рассмотренных работ делается акцент на социально-демографических характеристиках населения, определяющих степень финансовой эксклюзии, в числе которых одно из главенствующих мест занимает возраст. Высокий уровень финансовой доступности для всех возрастных категорий населения – своего рода маркер успешности социальноэкономического развития государства.

Особенности и распространенность финансовой эксклюзии в мире

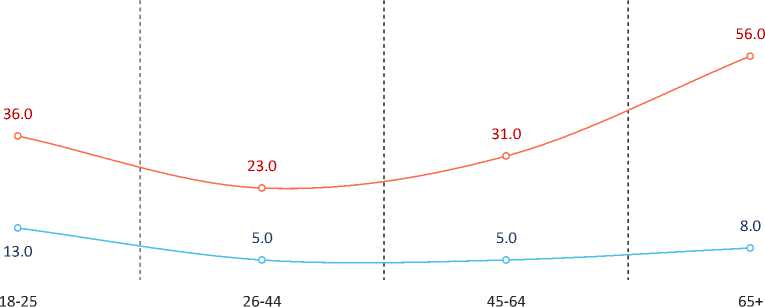

Одним из крупнейших исследований в области изучения финансовой доступности (при этом одним из немногих позволяющих провести межстрановой анализ) является доклад европейской комиссии «Financial services provision and prevention of financial exclusion» (2008), в котором в различных проекциях представлены факторы эксклю-зии по четырем направлениям: банковская (транзакционная) исключенность, сберегательная исключенность, кредитная исклю-ченность, страховая исключенность. Всего представлены данные по 25 европейским странам, разделенным на две условные группы, первая из которых включает 15 государств с более высоким уровнем развития, вторая – 10 государств с догоняющим развитием. Результаты расчета интегрального показателя, включающего в себя все четыре предлагаемых направления, демонстрируют, что в состоянии финансовой эксклюзии находилось порядка 7% населения стран первой группы (более того, в Бельгии, Нидерландах, Люксембурге и Дании значение показателя составляет 1% и менее) и 34% – второй. Главными причинами таких различий выступали более высокие показатели ВВП на душу населения в первой группе стран, меньшая дифференциация по доходам, а также развитость финансовых институтов. При этом наибольшая разница наблюдалась в проекции финансовой эксклюзии по возрастным группам (рис. 1).

Характерно, что средний удельный вес населения старше 65 лет в первой группе стран был несколько выше (17 и 15% соответственно), однако уровень финансовой экс-клюзии пожилых людей был в 7 раз ниже, чем во второй группе государств. Также заметна разница в трендах изменения показателя исключенности по оси возраста: в первой группе стран переход к старшим возрастам (фактически пенсионным, т. к. во всех рассматриваемых группах стран пенсионный возраст не превышал 65 лет) практически не влечет за собой рост уровня финансовой эксклюзии, в то время как во второй группе – ситуация диаметрально противоположная. Таким образом, финансовая изоляция населения в европейских странах догоняющего развития была не только выше, но и имела выраженный возрастной контекст. Выявленные различия объясняются целым рядом конъюнктурных и институциональных факторов, одним из которых выступает значение коэффициента замещения (отношение среднего размера пенсии к средней заработной плате по стране). Так, в первой группе стран среднее значение показателя составляло 63%, в то время как во второй – лишь 39%. Нормативно-правовое поле пенсионного законодательства в странах Евросоюза не предусматривает совмещение получения дохода от трудовой деятельности и пенсионного пособия, что заметно повышает роль государства и индивидов в обеспечении функционирования системы межпоколенческих трансфертов как одного из главных факторов финансовой эксклюзии старшего поколения.

Следует отметить, что для первой группы государств характерен не только более высо-

Группа 1 EU-15 (Бельгия, Дания, Германия, Греция, Италия, Испания, Франция, Ирландия, Великобритания, Люксембург, Нидерланды, Португалия, Финляндия, Швеция, Австрия)

Группа 2 EU-10 (Кипр, Чехия, Эстония, Венгрия, Латвия, Литва, Мальта, Польша, Словакия, Словения)

Рис. 1. Показатели финансовой эксклюзии населения двух групп европейских государств по возрастным группам, 2008 год, % Источник: Financial services provision and prevention of financial exclusion. URL: кий уровень доходов, но и кредитная активность. Однако главным отличием является заметно более высокая сберегательная активность населения. На рис. 2 представлено положение стран первой (изображены синим) и второй (изображены красным) групп европейских государств в проекции двух осей: доли населения в состоянии финансовой эксклюзии и удельного веса населения, не имеющего накоплений.

Большинство государств, входящих в первую группу (за исключением трех стран Южной Европы: Италии, Португалии и Греции), сконцентрировано в нижнем левой углу графика, что отражает связь между низким уровнем финансовой эксклюзии и относительно низкой долей населения, не имеющего накоплений. Расположение стран второй группы заметно менее однородно, однако подчиняется общей закономерности. Проведенные расчеты позволяют говорить о наличии достаточно сильной корреляционной связи между рассматриваемыми показателями (r=0,78).

Объединяя два полученных вывода в целом мы можем констатировать, что низкая сберегательная активность населения ведет к нарастанию финансовой эксклюзии в старших возрастах. В условиях старения населения эта проблема приобретает еще более острый характер, т. к. нагрузка на бюджетную и страховую систему перманентно возрастает. На первый план выходят задачи по стимулированию накоплений на старость и повышения индивидуальной ответственности гражданина за их обеспечение. В исследовании «The Global Findex Database 2017. Measuring Financial Inclusion and the Fintech Revolution»7 приводятся данные трех волн опроса населения всех регионов мира (2011, 2014, 2017 гг.) на предмет оценки финансовой грамотности. Один из вопросов был направлен на то, чтобы выяснить, какая доля людей в отдельных странах мира откладывает денежные средства на старость по собственной инициативе. Рассмотрим динамику изменения доли таких граждан за период с 2014 по 2017 год в уже упоминаемых 25 странах Евросоюза, а также в России (рис. 3).

Представленные на рисунке данные позволяют сделать несколько важных выводов. Главным трендом для большинства рассма-

|

OJ с; cu

5 10

15 20

25 30 35 40 45 50

Доля населения в состоянии финасовой эксклюзии, %

Рис. 2. Расположение некоторых стран мира в проекции осей финансовой эксклюзии и сберегательной активности населения, 2008 год

Источник: Financial services provision and prevention of financial exclusion.

URL: триваемых стран, каждая из которых находится на уровне высокой демографической старости (как по шкале ООН8, так и по шкале Боже-Гранье–Россета [18]), является поступательное увеличение доли населения, сберегающего денежные средства на старость. Исключение составляют лишь Испания, Греция и Россия, где значение показателя стагнировалось на уровне 2014 года, что косвенно свидетельствует о проблемах экономического развития этих государств. Выявленный тренд является общемировым, однако интенсивность увеличения показателя заметно разнится. В частности, если обратиться к использованным нами ранее группировкам европейских стран, то можно констатировать, что в среднем прирост доли населения, делающего сбережения на старость, в период с 2014 по 2017 год во второй группе был заметно выше, чем в первой (8 и 4% соответственно). Таким образом, происходит сокращение дистанции между развитыми странами и странами догоняющего развития по уровню сберегательной активности населения, продиктованной стремлением к обеспечению достойной ста- рости. Данный тренд стройно вписывается в экономическую концепцию «бета-конвергенции (β-сходимости)», адаптируя основные положения которой к предмету нашего исследования можно констатировать следующее: в условиях устойчивой системы (в данном случае – в рамках Евросоюза) страны с относительно низким уровнем экономического развития показывают более высокие темпы преодоления финансовой эксклюзии населения, а также роста сберегательной активности.

Наблюдаемые изменения в странах Евросоюза и других развитых государствах свидетельствуют о планомерном выходе на траекторию возрастной модели финансовой эксклюзии группы EU-15, изображенной на рис. 1. Так, в исследовании на данных по США доказывается, что вероятность попадания в состояние финансовой изоляции представителя группы в возрасте 65 лет и старше в среднем ниже в сравнении с населением в возрасте до 25 лет, одинокими или неработающими гражданами [19]. Применяемые принципы социального протекционизма в отношении пожилых граждан,

8.4

9.3

14.4

14.6

20.1

15.8

21.1

17.6

21.1

16.0

26.4

26.8

28.7

12.9

30.8

25.1

31.9

29.5

32.5

27.7

33.4

26.8

35.0

28.1

39.0

32.7

40.3

30.8

41.0

38.8

41.1

32.0

42.1

34.6

42.6

40.6

42.8

31.0

44.4

36.4

49.5

37.0

49.7

45.0

51.6

46.6

54.6

55.1

56.6

48.0

57.0

50.9

Greece

Russian Federation

Poland

Hungary

Latvia

Spain

Cyprus

Italy

France

Portugal

Lithuania

Estonia

Finland

Ireland

Czech Republic

Slovenia

Slovak Republic

United Kingdom

Netherlands

Luxembourg

Malta

Denmark

Belgium

Germany

Austria

Sweden

-

■ Доля населения, осуществляющая сбережения на старость, 2017 г.

-

■ Доля населения, осуществляющая сбережения на старость, 2014 г.

Рис. 3. Динамика изменения удельного веса населения, осуществляющего сбережения на старость в некоторых странах мира (2014–2017 гг.), %

Составлено по: данные The Global Findex Database 2017. Measuring Financial Inclusion and the Fintech Revolution. URL: диджитализация финансовых услуг в сумме с увеличением включенности индивидов в обеспечение собственной старости позволили создать «зеленый коридор» в плане преодоления финансовой эксклюзии при переходе к пенсионному возрасту и завершении трудовой деятельности. Как показывает исследование, проведенное в Великобритании, на текущий момент большую актуальность приобретают задачи по обеспечению условий поддержания финансовой активности граждан в «глубокой» старости (старше 80 лет) [20]. В данном случае на первый план выходят вопросы когнитивных и физических барьеров к осуществлению финансовых операций. По мнению Хилари Купер, несмотря на объективное развитие навыков и умений старшего поколения в области финансовой грамотности, эта проблема будет актуальной достаточно длительное время, т. к. достижения в области продления активной жизнедеятельности заметно уступают темпам социального прогресса.

Однако следует отметить, что достижения развитых государств в области преодоления финансовой эксклюзии старшего поколения не продублированы в большинстве развивающихся и наименее развитых стран. Так, например, в 2017 году в ряде крупнейших экономик мира (Китае, России, Бразилии и Индии) доля населения, имеющего сбережения на старость (22, 15, 11 и 11% соответственно), была существенно ниже аналогичного показателя в странах Европы и Северной Америки, а также имела тенденцию к снижению по сравнению с 2014 годом. С учетом того, что вклад вышеперечисленных стран в процесс глобального демографического старения является самым высоким, проблема преодоления финансовой эксклюзии старшего поколения в этих государствах приобретает важнейшее значение.

Проблемы, связанные с финансовой эксклюзией старшего поколения, в России

Россия в отличие от продолжающих стремительно стареть Китая, Индии и Бразилии вышла на траекторию умеренного демографического старения, достигнув доли населения старше 60 лет на отметке 20%. Таким образом, РФ находится примерно в схожей с европейскими государствами ситуации в части необходимости преодоления всего спектра социально-экономических последствий старения населения. Поддержание достой- ного уровня и качества жизни перманентно растущей группы представителей старших возрастов – важнейшая задача государства и общества, которая, в свою очередь, сильно пересекается с вопросом необходимости повышения уровня финансовой грамотности населения.

Согласно исследованию «Финансовое поведение пожилых людей в России в контексте дигитализации», проведенному Аналитическим центром НАФИ в 2017 году9, порядка 41% населения пенсионного возраста в РФ находится в состоянии финансовой эксклю-зии, что более чем в два раза превышает средний показатель для стран Евросоюза в 2003 году. В представленной работе отмечается, что условной возрастной границей, после которой происходит наибольшее увеличение финансовой изоляции в силу ограниченных когнитивных и физических возможностей, выступает возраст 70 лет, что также ниже аналогичных границ в западной практике, где преимущественно речь ведется уже о более старших возрастах (80 лет и выше).

При этом финансовое поведение пожилых людей характеризуется как более рациональное, экономное и пунктуальное по сравнению с поведением молодых людей. Отмечается большая склонность к сбережениям и меньшая – к кредитным операциям. В целом это соответствует теории Р. Ли и Э. Мэйсона [5], согласно которой на завершающих этапах экономического цикла индивида стратегия накопления становится доминирующей. Среди экспертов [3] существуют опасения, что трансформация возрастной структуры населения может привести к проблемам поддержания макроэкономического равновесия. Уровень потребления в старших возрастах снижается, соответственно сокращается и совокупный спрос, что ведет к возникновению дефляционного эффекта, выражающегося в спаде во многих отраслях экономики. С другой стороны, стремление к накоплению – естественное желание и право любого индивида. Логичным выходом из данной ситуации является грамотное инвестирование средств накопления, чему, однако, довольно часто препятствуют неразвитость финансовых институтов либо недоверие им населения.

Следует отметить, что в последние годы Правительство РФ и Центральный Банк активизировали работу в области стратегической проработки направлений повышения финансовой активности населения. В 2017 году Правительство РФ утвердило «Стратегию повышения финансовой грамотности в Российской Федерации на 2017–2023 годы»10, а следом за этим в 2018 году в рамках единой концепции Центральный Банк представил «Стратегию повышения финансовой доступности в Российской Федерации на период 2018–2020 годов»11.

В первом из представленных документов пожилые люди и инвалиды выделяются в отдельную целевую группу – испытывающую трудности при реализации своих прав на финансовое образование и их защиту. Отдельный блок посвящен т. н. подготовке к жизни в старости. Первым и, вероятно, базисным направлением должно быть стимулирование развития навыков граждан в области формирования своей будущей пенсии, в том числе путем участия в формировании дополнительных источников дохода после выхода на пенсию. Концептуально такой подход уже не одно десятилетие применяется в большинстве развитых стран. Причиной стало осознание того факта, что условно-накопительные системы (pay-as-you-go) доказали свою несостоятельность в условиях старения населения. В 1994 году Всемирным банком был опубликован доклад «Averting the Old

Age Crisis», в котором говорилось, что в условиях старения населения большинство стран столкнутся (или на тот момент уже столкнулись) с дефицитом пенсионной системы, построенной на принципах солидарности. В этом случае задача повышения уровня и качества жизни перманентно увеличивающейся социально-демографической группы пожилых людей представляется невыполнимой. Всемирным банком были предложены рекомендации12 по реформированию пенсионных систем, которые основывались на частичном или полном переходе от схем с фиксированными выплатами (Defined Benefit Plans – DB) к схемам с фиксированными отчислениями (Defined Contribution Plans – DC). Первый вариант (DB) предусматривает начисление всем участникам пенсионной системы пособий, размер которых зависит от уровня заработной платы в течение трудовой жизни и общей длительности стажа работы (период выплат страховых взносов). Выплаты осуществляются пожизненно и подлежат индексации. Во второй схеме (DC) размер пенсионных пособий зависит от суммы совокупных отчислений и доходов от их инвестирования, которые могут быть как положительными, так и отрицательными, соответственно увеличивая или уменьшая размер выплат. Никакой гарантии на определенный размер пенсионных выплат не предоставляется, все зависит от размера накопленных средств.

Важным показателем состояния и функционирования пенсионных систем является соотношение активов пенсионных фондов (государственных и негосударственных) с размером ВВП страны. Так, по данным за 2014 год13, в четырех странах ОЭСР объем активов пенсионных фондов превышал размер ВВП (Австралия (102%), Исландия (141%), Нидерланды (149%), Швейцария (113%)). В упо- мянутых выше четырех странах ОЭСР введено обязательное страхование накопительной части пенсии, а ее доля в пенсионных выплатах варьируется от 36% в Швейцарии до 80% в Исландии. Например, в Российской Федерации, где институт частных пенсионных фондов недостаточно развит, этот показатель составлял 5,1%.

В «Стратегии повышения финансовой доступности в Российской Федерации» представители старшего поколения наравне с инвалидами и взрослыми людьми с низким уровня дохода относятся к «группе с ограниченным доступом к финансовым услугам». По данным Центрального банка, в 2017 году 48% пенсионеров (в том числе по инвалидности) не имели платежных карт, в то время как в среднем по России ими не владеют только 20,5% населения. Порядка 26% пожилых людей имели вклады в кредитных организациях (что заметно выше, чем в среднем по России – 15%), однако заметно менее активно использовали банковские счета: только 24% производили операции по счетам чаще, чем три раза в месяц, в то время как в среднем для населения этот показатель составляет 45%.

По результатам специализированного опроса населения 4 регионов СЗФО14, население в возрасте старше 60 (55) лет в большинстве своем не пользуется «современными» финансовыми инструментами: никогда не пользовались ипотечным кредитом 92% представителей данной возрастной группы, инвестиционными услугами – 95%, услугами негосударственных пенсионных фондов – 90%, интернет-банкингом – 80%. Текущие финансовые действия старшего поколения заключаются главным образом в применении банковских карт для получения пенсий и зарплат (62%). Заметно меньшая доля лиц старшего возраста в настоящее время пользуется услугами страховых компаний (15%) или имеет вклад в банке (18%). Показательны сведения о предпочитаемых старшим поколением способах оплаты товаров и услуг: повседневные покупки они оплачивают в основном наличными средствами (78%), а для оплаты разнообразных услуг (связь, ЖКХ, штрафы, кредиты и др.) обращаются в кассы банка (53%) или отделения Почты России (30%).

Подводя итог, отметим, что проблема финансовой эксклюзии старшего поколения в России на сегодняшний день остается крайне актуальной и требует выработки грамотных решений по ее преодолению, опирающейся на:

-

1) на преодоление проблем, связанных с доходной частью феномена финансовой эксклюзии: стимулирование повышения добровольной сберегательной активности в части накопления средств на «старость»; развитие, трансформация и расширение роли накопительного элемента в формировании структуры пенсионных доходов; увеличение степени доверия населения к негосударственным пенсионным фондам, а также создание благоприятных условий для повышения инвестиционной эффективности деятельности НПФ;

-

2) учет и адаптацию предоставляемых финансовых услуг к особенностям и потребностям старшего поколения; создание благоприятных условий для увеличения транзакционной и кредитной активности населения старших возрастов.

Заключение

Многие исследователи отмечают, что проблема финансовой эксклюзии старшего поколения может выступать одним из важнейших барьеров в обеспечении достойного уровня и качества жизни населения в старших возрастах. Проведенное исследование демонстрирует, что развитые страны добились наибольших успехов в части преодоления негативного влияния данного явления на благосостояние пожилых людей при переходе к пенсионным возрастам. Однако в развивающихся странах эта проблема по-прежнему остается актуальной и обостряется параллельно процессу демографического старения.

Стратегические документы и исследования финансовой грамотности и экс-клюзии в России позволяют утверждать, что пожилые люди относятся к наиболее уязвимой с точки зрения финансовой изоляции категории населения. Уровень финансовой эксклюзии старшего поколения в РФ в несколько раз превышает показатели развитых стран, что во многом отражается на финансовых стратегиях пожилого населения. Сберегательная активность населения страны в целом в части накопления денежных средств на старость также заметно ниже, чем в большинстве развитых государств. Перед государством и обществом стоят важные задачи по улучшению понимания потребностей каждой группы населения для разработки мер, направленных на совершенствование охвата финансовыми услугами данных групп, а также на стимулирование развития финансовых продуктов и услуг, удовлетворяющих нужды населения с ограниченным доступом к ним.

Список литературы Финансовая эксклюзия представителей старшего поколения

- Россет Э. Процесс старения населения. М.: Статистика, 1968. 512 с.

- Сови А. Общая теория населения. Т. 2: Жизнь населения. М.: Прогресс, 1977. 520 с.

- Зиберт X. Эффект кобры. Как можно избежать заблуждений в экономической политике. СПб.: Изд-во СПбГУЭФ, 2003. 244 с.

- Golini A. Demographic trends and aging in Europe. Prospects, problems and policies. Genus, 1997, vol. 53, pp. 33-74.

- Lee R., Mason A. Population aging, wealth, and economic growth: demographic dividends and public policy. New York: WESS background paper, 2015. P. 35.

- Carbo S., Gardner E., Molyneux P. Financial Exclusion. Palgrave Macmillan UK, 2005. P. 184.

- Kunt A., Klapper L. Measuring financial inclusion: The Global Findex Database. Policy Research Working Paper WPS 6025. World Bank: Development Research Group, 2012. Available at: https://openknowl-edge.worldbank.org/handle/10986/6042

- Leyshon A., Thrift N. Geographies of financial exclusion: financial abandonment in Britain and the United States. Transactions of the Institute of British Geographers, New Series, 1995, vol. 20, pp. 312-341.

- Kempson E., Whyley C. Kept Out or Opted Out? Understanding and Combating Financial Exclusion. Bristol: Policy Press, 1999. P. 56.

- Carbo S., Gardener E.P.M., Molyneux Ph. Financial Exclusion in Europe. Public Money and Management, 2007, vol. 27, pp. 21-27.

- Devlin J.F. A detailed study of financial exclusion in the United Kingdom. Journal of Consumer Policy, 2005, vol. 28, pp. 75-108.

- Howell N. Financial exclusion and microfinance: An overview of the issues,opportunity knocks: microfinance as pathway to financial and social exclusion. 2005, vol. 27.

- Sinclair S. Financial exclusion: A introductory survey. Edinburgh: Heriot-Watt University, Edinburgh, 2001. P. 130.

- Martin D. Pentecostalism: The world their parish. Oxford: Blackwell, 2001. P. 127.

- Prescott E., Tatar D. Means of Payment, the Unbanked, and EFT '99. Economic Quarterly, 1999, vol. 85, pp. 49-70.

- Marshall J.N. Financial institutions in disadvantaged areas: a comparative analysis of policies encouraging financial inclusion in Britain and the United States. Environment and Planning, 2004, vol. 36, pp. 241-261.

- Drakeford M., Sachdev D. Financial exclusion and debt redemption. Critical Social Policy, 2001, vol. 21, pp. 209-230.

- Dobrokhleb V.G., Barsukov V.N. Demographic Theories and the Regional Aspect of Population Ageing. Economic and Social Changes: Facts, Trends, Forecast, 2017, vol. 10, no. 6, pp. 89-103.

- Korniotis G.M., Kumar A. Do Older Investors Make Better Investment Decisions? Review of Economics and Statistics, 2011, vol. 93 (1), pp. 244-265.

- Cooper H. «When I am 84». Locking the Door on the Older Old: the Challenge Facing Britain's Banks. Cambridge, 2016. P. 106.