Финансовая культура в молодежной среде: опыт социологического исследования

Автор: Голубева Ксения Александровна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социология

Статья в выпуске: 3, 2022 года.

Бесплатный доступ

Результаты теоретического исследования позволяют утверждать, что феномен «финансовая культура» только закрепляется в науке и имеет разные методологические основания для социологического анализа. С помощью метода интервьюирования сформирован перечень личностных качеств молодого человека, необходимых для формирования более высокого уровня финансовой культуры; выявлены источники и условия финансовой активности молодежи; описаны особенности финансовой культуры этой социальной группы; на примере столичного студенчества составлен портрет финансово культурного человека. Одновременно с этим в рамках аксиологического подхода рассмотрено понятие «финансовая культура». Авторский подход позволил уточнить его содержание и описать структуру понятия.

Финансовая культура, финансовые ценности, финансовая грамотность, финансовое поведение, портрет финансово культурного человека

Короткий адрес: https://sciup.org/149138995

IDR: 149138995 | УДК: 316.7:303.626 | DOI: 10.24158/tipor.2022.3.8

Financial culture among young people: the experience of sociological research

The results of the theoretical study allow asserting that the phenomenon of “financial culture” is only being consolidated in science and has different methodological grounds for sociological analysis. Using the interviewing method, a list of personal qualities of a young person necessary for the formation of a higher level of financial culture was formed; the sources and conditions of financial activity of young people were identified; the features of the financial culture of this social group were described; a portrait of a financially cultured person was compiled on the example of the capital's students. At the same time, within the framework of the axiological approach, the concept of “financial culture” is considered. The author's approach made it possible to clarify its content and describe the structure of the concept.

Текст научной статьи Финансовая культура в молодежной среде: опыт социологического исследования

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

В современном социально-экономическом состоянии страны все более актуальным становится поиск и исследование неэкономических факторов экономического роста. Развитие финансовой сферы возможно только в условиях достаточно высокого уровня финансовой активности и одновременного повышения культурной планки в этом сегменте экономики всех членов общества и прежде всего молодежи. В связи с этим термин «финансовая культура», еще недостаточно устоявшийся как в науке, так и в общественном сознании, нуждается в научном осмыслении, а в дальнейшем – в широком распространении.

Прежде чем концептуализировать понятие «финансовая культура», необходимо рассмотреть его смысловой центр. П. А. Сорокин под культурой понимал: 1) материальные и духовные ценности, выражающие определенный уровень исторического развития; 2) духовную жизнедеятельность; 3) тип социального поведения человека (Сорокин, 2000).

Ю. А. Левада трактовал культуру как особый род языка (ценностей, знаний, норм, требований, санкций), освоение которого связывает новые поколения людей со всей предшествующей

историей, позволяет потомкам овладевать опытом своих предшественников, преумножая его (Левада, 2011).

В социологическом словаре дается следующее толкование культуры: «исторически определенный уровень развития общества, творческих сил и способностей человека, выраженный в типах и формах организации жизни и деятельности людей, в их взаимоотношениях, а также в создаваемых ими материальных и духовных ценностей»1.

Теоретический анализ определений понятия «культура» позволяет утверждать, что ключевым элементом финансовой культуры являются исторически сформированные поколениями ценности в финансовой сфере. Именно эти сформированные ценности и нормы поведения, а также знания и образцы поведения определяют деятельность человека в области финансов. Содержание понятия «культура» широко, поскольку собственно явление формируется поколениями и зависит от уровня общественного сознания (передача опыта, норм и традиций; характер базовых ценностей).

Прикладное исследование понятия «финансовая культура» крайне сложно ввиду того, что оно охватывает всевозможные виды финансовой деятельности человека. Российскими исследователями активно изучаются лишь некоторые его составляющие: финансовая грамотность – О. Е. Кузиной (2015), Д. Х. Ибрагимовой (2008), О. А. Александровой (2020), Н. И. Киселевой (2019) и др.; финансовое поведение – Г. Г. Силласте (2015), В. В. Радаевым (1997), Д. О. Стребковым (2001) и др.

В целях изучения уровня восприятия и осмысления понятия «финансовая культура», а также самооценки личности ее финансово культурного поведения проведено авторское социологическое исследование. Эмпирическую базу исследования составили результаты опроса (метод – полуформализованное интервью) среди студентов ведущего экономического вуза страны – Финансового университета при Правительстве Российской Федерации (г. Москва) (далее – Фи-нуниверситет), осуществляющего экономическую и финансовую подготовку. Квотная выборка репрезентировала студентов по курсу и факультету обучения (n = 200).

Бланк интервью состоял из следующих блоков:

-

1) восприятие термина «финансовая культура»;

-

2) самооценка личностных качества (шкала семантического дифференциала);

-

3) отношение к финансовым продуктам и услугам;

-

4) социально-демографический блок.

Респондентам был задан вопрос о том, что они понимают под понятием «финансово культурный человек». Получено 278 высказываний, которые условно можно разделить на 3 блока:

-

1) высказывания, связанные со знаниями, образованностью, грамотностью, умениями, информированностью в области экономики и финансов (48,7 %);

-

2) высказывания, связанные с финансовым сознанием (39,9 %);

-

3) высказывания, связанные с личным опытом, активностью в сфере финансов (10,8 %).

Для того чтобы быть культурным в области финансов, нужно иметь определенный уровень финансовой грамотности, т. е., по мнению одного из респондентов, уметь «применять эти знания в реальной жизни для достижения своих целей» . О том, что финансовая культура тождественна финансовой грамотности высказались 7,9 % студентов. Однако чуть меньше трети опрошенных отметила, что нет особой необходимости в постижении финансовых основ, достаточно обладать лишь некоторыми знаниями, чтобы считаться финансово культурные люди (28,4 %).

Немаловажным условием высокой финансовой культуры, по мнению молодежи, должно быть особое отношение к финансам. Так, среди 111 высказываний (39,9 %) ключевыми можно выделить следующие (табл. 1).

Таблица 1 – Рейтинг отношения к личным финансам

|

Ранг |

Элементы сознания |

|

1 |

Рациональность расходов – не разбрасываться деньгами |

|

2 |

Оценка рисков, последствий |

|

3 |

Не хвастаться доходом, богатством, не спрашивать об этом других |

|

4 |

Правовая основа: честность в отношениях со всеми субъектами экономической деятельности, возврат долгов, обязательность уплаты налогов |

|

5 |

Открытость к новому – готовность к современным технологиям |

|

6 |

Отношение к деньгам – знать «цену» деньгам |

|

7 |

Умение прогнозировать свои расходы |

Таким образом, финансовая культура – сложное социально-экономическое явление, включающая знания в финансовой сфере, умение с выгодой воспользоваться предоставляемыми услугами и продуктами, а также определенное отношение к деньгам и богатству (деньги являются средством).

Исследование также позволило выявить самооценку личностных качеств, которые, по мнению других исследователей, являются ключевыми для формирования поколения с высоким уровнем финансовой культуры (рис. 1).

о

о

о

о

о

о

о

о to о

го со о

го т о

го со о

о

о

о to

о

го

о

о

о

ю

го

о

О

го

о

о

Оценка

о О_ о LQ

о

о

о

о

о

о

Среднее

значение

to О

И to О

о со о

ГО % Q. Ф

О

Рисунок 1 – Средняя оценка личностных и деловых качеств студентов Финуниверситета (в баллах, где 1 – минимальное значение, а 7 – максимальное)

Результаты исследования демонстрируют, что у студентов наиболее сформированы такие качества, как организованность, рациональность, дисциплинированность, амбициозность, ответственность и предприимчивость. В меньшей степени выражены доверчивость и сдержанность.

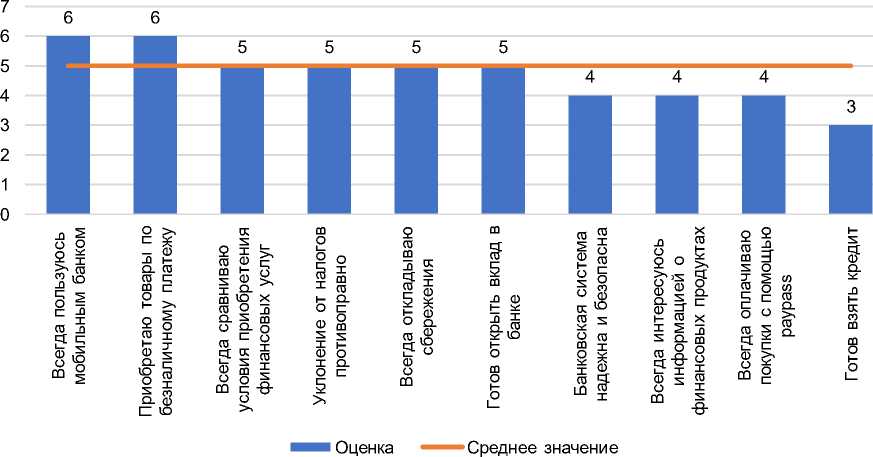

Анализируя особенности финансовой культуры молодежи, можно утверждать, что все опрошенные обладают следующими характеристиками: средний уровень финансовой грамотности, достаточно высокая активность в области безналичного расчета и использования мобильного банка, адекватное восприятие установленных норм и ценностей в финансовой сфере (рис. 2).

Рисунок 2 – Средняя оценка отношения студентов Финуниверситета к финансовым услугам (в баллах, где 1 – минимальное значение, а 7 – максимальное)

Формирование структурных элементов финансовой культуры, как и любого сложного социального явления, обусловлено рядом факторов. Исследование, проведенное на основе корреляционного анализа Спирмена, позволяет выявить некоторые связи между показателями финансовой активности, финансового сознания и личностными качествами интервьюируемых (табл. 2).

Таблица 2 – Значимая корреляция между показателями финансовой активности, финансового сознания и личностными качествами (в порядке убывания силы связи)

|

Показатели финансовой активности и финансового сознания |

Личностное качество |

Коэффициент корреляции |

|

1. Всегда интересуются информацией о финансовых продуктах |

Организованность |

r-Спирмена = ,844** p = ,001 |

|

2. Банковская система надежна и безопасна |

Доверчивость |

r-Спирмена = -,731** p = ,007 |

|

3. Всегда откладывают сбережения |

Ответственность |

r-Спирмена = -,674* p = ,016 |

|

4. Всегда сравнивают условия предоставления финансовых услуг |

Рациональность |

r-Спирмена = ,654* p = ,021 |

|

5.Всегда интересуются информацией о финансовых продуктах |

Рациональность |

r-Спирмена = ,651* p = ,022 |

|

6. Всегда сравнивают условия предоставления финансовых услуг |

Организованность |

r-Спирмена = ,629* p = ,028 |

|

7. Оплачивают покупки по безналичному расчету |

Рациональность |

r-Спирмена =,577* p = ,049 |

Согласно полученным данным, самыми сильными являются связи между:

-

– организованностью личности и чтением, просмотром информации о финансовых продуктах, а также умением сравнивать условия предоставления финансовых услуг (прямая связь: чем выше организованность, тем выше интерес к финансовой сфере);

-

– доверием и оценкой деятельности банковской системы как надежной и безопасной (обратная связь: чем выше доверие, тем ниже оценка деятельности банков, ее надежности и безопасности).

-

– рациональностью и готовностью получать актуальную информацию о финансовой сфере, ее продуктах и деятельности, также финансовой активностью (безналичный расчет).

Следовательно, чем выше уровень организованности, ответственности, рациональности и доверия, тем выше уровень финансовой культуры студентов.

Таким образом, социальный портрет финансово культурного гражданина – это набор таких личностных качеств, как организованность, рациональность, дисциплинированность, амбициозность, предприимчивость, лояльность, гибкость, определенная степень доверия и общительность (готовность к коммуникации). Студенты Финуниверситета воспринимают финансовую культуру как многогранное явление, для которого характерны не только высокая финансовая грамотность, активность и результативность, но и не эгоистичное, а социальное отношение к деньгам, где деньги являются средством, а не целью.

Список литературы Финансовая культура в молодежной среде: опыт социологического исследования

- Александрова О. А., Аликперова Н. В., Виноградова К. В., Ненахова Ю. С. Концептуальные подходы к формированию предпосылок для эффективного финансового просвещения населения России // Экономические и социальные перемены: факты, тенденции, прогноз. 2020. Т. 13, № 4. С. 169-185.

- Киселева Н. И., Новиков А. В. Методологические подходы к оценке финансовой грамотности населения России // Экономика. Бизнес. Банки. 2019 № 11 (37). С. 8-20.

- Кузина О. Е. Финансовая грамотность и финансовая компетентность: определение, методики измерения и результаты применения в России // Вопросы экономики. 2015. № 8. С. 129-148.

- Кузина О. Е., Ибрагимова Д. Х. Проблемы измерения и пути повышения финансовой грамотности населения России // Мониторинг общественного мнения: Экономические и социальные перемены. 2008. № 4 (88). С. 14-25.

- Левада Ю. А. Сочинения / Сост. Т. В. Левада. М., 2011. С. 65-68.

- Радаев В. В. Экономическая социология: курс лекций. М., 1997. 368 с.

- Силласте Г. Г. Жизнь или выживание в условиях кризисов: социальные уроки // Гуманитарные, социально-экономические и общественные науки. 2015. № 11 (1). С. 175-183.

- Сорокин П. Социальная и культурная динамика: Исследование изменений в больших системах искусства, истины, этики, права и общественных отношений / Пер. с англ., коммент. и статья В. В. Сапова. Ин-т социологии Рос. акад. наук. СПб., 2000. С. 45.

- Стребков Д. О. Т рансформация сберегательных стратегий населения России // Вопросы экономики. 2001. № 10. С. 97-111.