Финансовая устойчивость предприятий пищевой индустрии: факторы и особенности обеспечения

Автор: Попова Лариса Витальевна, Попов Дмитрий Николаевич, Богданова Анастасия Евгеньевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 3 (26), 2014 года.

Бесплатный доступ

В статье раскрываются причины снижения финансовой устойчивости российских предприятий по производству пищевых продуктов. Дан анализ тенденций, наметившихся в последние годы в деятельности предприятий перерабатывающей отрасли, выявлены внешние и внутренние факторы, сдерживающие их развитие. Предприятиям пищевой промышленности важно учитывать региональную специфику внешней среды, с этой целью авторами разработана блок-схема комплексной оценки, которая позволит сформировать суждение об уровне регионального риска. Для обеспечения финансовой устойчивости предприятий исследуемой сферы предложена одновременная активизация инструментов государственной поддержки и самих предприятий-производителей. В качестве условий укрепления финансового состояния рассмотрены такие меры регионального уровня, как предоставление налоговых льгот, снижение арендных платежей, транспортных тарифов, выделение субсидии на развитие бизнеса и обеспечение доступа к более дешевым кредитам.

Производство пищевых продуктов, финансовое состояние предприятий, платежеспособность контрагентов, источники финансирования, предоставление налоговых льгот

Короткий адрес: https://sciup.org/14971337

IDR: 14971337 | УДК: 336.027 | DOI: 10.15688/jvolsu3.2014.3.6

Financial sustainability of food industry enterprises: factors and features of supply

The article reveals the reasons of reducing the financial sustainability of Russian enterprises specializing on food production. The authors carry out the analysis of recent trends in the activity of processing enterprises and reveal external and internal factors impeding their development. Food industry retains its investment attractiveness because of its rapid return on investment of funds compared to the basic branches. The authors indicate such negative factors as the high degree of depreciation of fized assets, their low level of technology, poor modern energy-intensive production lines or new packaging. It is important for the food industry enterprises to take into account the regional specificity of external environment. In this regard the authors developed a flow chart of complex assessment, which would allow making conclusion about the level of regional risk. To ensure the financial sustainability of the investigated enterprise the authors proposed the simultaneous activation of tools of State support and the manufacturers themselves. The regional program should form a favourable business environment, improve the competitiveness of food production, the organization of production, infrastructure and technology development, attract highly qualified personnel in the region. The article deals with the conditions of strengthening the financial state at the regional level. They include tax incentives, lower rent payments and transport tariffs, provision of subsidies to business development and providing access to cheaper credits.

Текст научной статьи Финансовая устойчивость предприятий пищевой индустрии: факторы и особенности обеспечения

DOI:

Развитие пищевой индустрии неразрывно связано с формированием самого общества, его демографической структурой и про-

водимой социальной политикой, общими условиями функционирования экономики страны, объемами и качеством производимой сельс- кохозяйственной продукции и сырья, уровнем развития науки и техники, интеграцией России в мировую экономику.

Эффективность работы пищевой промышленности во многом определяется состоянием развития сельского хозяйства, которое является сырьевой основой, обеспечивающей весь процесс производства предприятий переработки, и нередко выступает фактором размещения перерабатывающего производства. Создание высококачественного продукта возможно только при тесном взаимодействии всех звеньев продовольственной цепочки, начиная от выращивания сырья и заканчивая транспортировкой и продажей готовой продукции.

Негативные тенденции развития пищевой промышленности, возникшие в период рыночных реформ, и переориентация на импортные поставки сырья были вызваны потерей основных сырьевых зон, утратой технологического и организационно-производственного единства аграрных и перерабатывающих предприятий, резким снижением платежеспособного спроса населения, что подорвало финансовое положение предприятий по производству пищевых продуктов. Повышение конкурентоспособности отечественных продовольственных товаров и финансовой устойчивости предприятий, их выпускающих, становится на сегодняшний день важнейшей задачей сохранения и развития отрасли и обеспечения продовольственной безопасности страны.

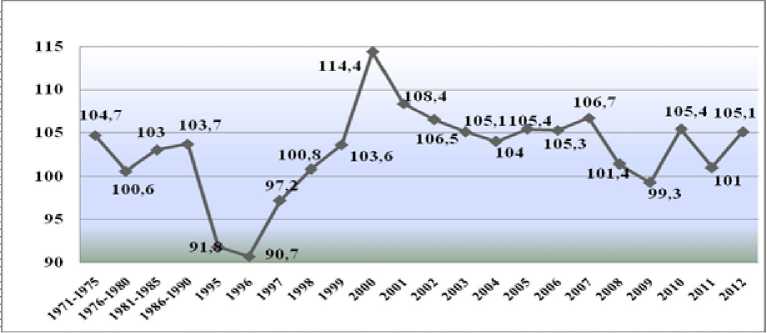

Несмотря на сложный период становления отрасли в годы рыночных реформ, в на- стоящее время динамика производства пищевых продуктов в России имеет положительную тенденцию (см. рис. 1).

Пищевая и перерабатывающая промышленность является ведущим сектором экономики страны, включающим 30 отраслей с числом занятых около 1,5 млн чел., каждый из которых создает 5–6 рабочих мест в сопряженных обеспечивающих и обслуживающих отраслях (без сельского хозяйства); за счет налоговых отчислений предприятиями данного сектора формируется 16 % доходной части федерального и значительная доля региональных бюджетов, то есть ее динамичное развитие служит основой для повышения материального благополучия существенной части населения страны и развития экономики в целом [2].

Известно, что спрос на продукцию пищевой промышленности находится в прямо пропорциональной зависимости от уровня доходов населения. С ростом доходов увеличивается спрос на мясную, молочную и рыбную продукцию. На продукты хлебопекарной, мясной, масложировой, молочной, сахарной промышленности спрос является неэластичным, производимые продукты считаются социально значимыми, следовательно, объемы их производства и потребления носят устойчивый характер.

В настоящее время наблюдается восстановление позиций отечественных производителей продуктов питания на внутреннем рынке, усиление конкуренции иностранных и оте-

Рис. 1. Изменение индекса производства в пищевой промышленности России в 1971–2012 гг.

Примечание. Составлено по: [1].

чественных компаний производителей, концентрация производства в виде создания холдинговых структур, объединяющих ряд перерабатывающих предприятий [1, с. 232].

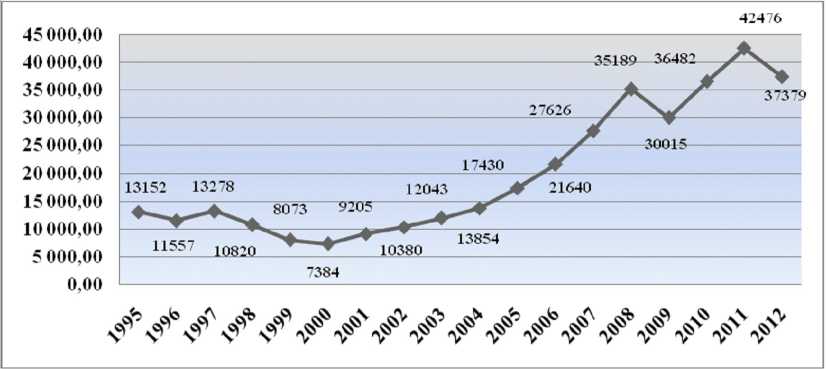

Анализ динамики импорта продовольственных товаров РФ за период 1995–2012 гг. свидетельствует о том, что объем зарубежных поставок пищевой продукции вырос в 3 раза в 2012 г. по отношению к 1995 г., составив 37 379 млн долл. США (см. рис. 2).

В товарной структуре импорта продовольственных товаров в 2012 г. на долю мяса приходится 28 %, рыбы свежей и мороженной – 10 %, напитков алкогольных и безалкогольных – 15 %, сахара – 9 %, продуктов, содержащих какао, – 4 %.

Отрасли пищевой промышленности выпускают широкий ассортимент продукции, объем производства которой зависит от множества факторов. В частности, в основу развития пищевой промышленности положен фактор ее размещения в географической близости к исходному сырью, необходимому для производства конкретного вида продукции, к водным ресурсам, а также фактор платежеспособного потребительского спроса на готовую продукцию, делающий ее производство рентабельным.

В связи с этим в составе пищевой промышленности можно выделить три группы производств:

-

1. Ресурсно-ориентированные – пищевые производства, предприятия которых тяготеют к источникам сырья, поскольку его расход превышает выход готовой продукции (материалоемкие производства).

-

2. Рыночно-ориентированные – пищевые производства, предприятия которых размещаются в местах потребления готовой продукции, поскольку выпускают скоропортящиеся продукты либо продукты, вес которых превышает вес исходного сырья (хлебопекарная, кондитерская, молочная продукция).

-

3. Комбинированные производства, предприятия которых на начальных стадиях перерабатывают сельскохозяйственное сырье у его источников, а на завершающих (расфасовка, розлив и т. п.) размещаются в местах потребления готовой продукции.

В настоящее время пищевая промышленность России – один из лидеров по темпам промышленного развития. Объем отгруженных товаров собственного производства за период 2005– 2012 гг. увеличился в 2,6 раза. Выручка от продажи товаров, продукции, работ, услуг в 2012 г. достигла 3 578 млрд руб., что на 13 % превышает показатели 2011 г. (см. табл. 1) [1, с. 233].

За период 2005–2012 гг. наблюдается положительная тенденция роста конечного финансового результата: с 2005 г. он вырос в 3 раза. При этом удельный вес убыточных предприятий отрасли остается высоким – 25,9 %.

Рис. 2. Динамика импорта продовольственных товаров РФ за период 1995–2012 гг., млн долл. США

Примечание. Составлено по: [3].

Таблица 1

Основные финансово-экономические показатели деятельности пищевых производств РФ за период 2005–2012 гг.

|

Показатели |

Год |

|||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Объем отгруженных товаров собственного производства, млрд руб. |

1 486 |

1 729 |

2 143 |

2 656 |

2 822 |

3 262 |

3 602 |

3 931 |

|

Выручка от продажи товаров, продукции, работ, услуг, млрд руб. |

1342 |

1573 |

1979 |

2382 |

2499 |

2732 |

3170 |

3578 |

|

Сальдированный финансовый результат, млрд руб. |

64 |

83 |

102 |

101 |

152 |

163 |

114 |

189 |

|

Себестоимость продукции, млрд руб. |

1 114 |

1 311 |

1 680 |

2 057 |

2 162 |

2 453 |

2 781 |

2 837 |

|

Удельный вес убыточных предприятий, % |

39,1 |

37,2 |

30,2 |

27,0 |

24,6 |

26,8 |

28,1 |

25,9 |

|

Сумма убытка, полученного убыточными предприятиями, млрд руб. |

21 |

24 |

22 |

49 |

39 |

38 |

67 |

71 |

|

Рентабельность продукции, % |

7,9 |

8,8 |

9,3 |

9,8 |

12,1 |

10,8 |

7,8 |

9,4 |

|

Рентабельность активов, % |

6,3 |

6,9 |

6,6 |

5,5 |

7,5 |

7,2 |

4,4 |

6,4 |

|

Инвестиции в основной капитал, млрд руб. |

112,6 |

128,0 |

169,9 |

194,0 |

157,1 |

176,5 |

186,8 |

190,5 |

|

Учетная стоимость основных фондов на конец года, млрд руб. |

521 |

601 |

699 |

827 |

919 |

106 |

1223 |

1248 |

|

Коэффициент обновления основных фондов |

15,9 |

15,2 |

18,8 |

18,0 |

12,8 |

14,2 |

14,2 |

14,6 |

|

Коэффициент выбытия основных фондов |

1,4 |

1,3 |

1,0 |

1,5 |

1,0 |

1,1 |

0,9 |

1,2 |

|

Степень износа основных фондов |

35,9 |

36,8 |

36,3 |

37,1 |

40,6 |

41,6 |

42,6 |

43,5 |

|

Удельный вес полностью изношенных основных фондов |

7,6 |

6,9 |

5,8 |

6,3 |

7,3 |

8,2 |

9,1 |

9,6 |

|

Фондоотдача |

2,55 |

2,58 |

2,77 |

2,89 |

2,79 |

2,81 |

2,69 |

2,87 |

|

Фондоемкость |

0,39 |

0,39 |

0,36 |

0,35 |

0,36 |

0,36 |

0,37 |

0,35 |

|

Оборотные активы, млрд руб. |

548 |

663 |

888 |

1017 |

1121 |

1255 |

1408 |

1436 |

|

Запасы, млрд руб. |

173 |

206 |

291 |

320 |

325 |

397 |

423 |

432 |

|

Дебиторская задолженность, млрд руб. |

248 |

351 |

451 |

555 |

607 |

711 |

799 |

995 |

|

Кредиторская задолженность, млрд руб. |

236 |

306 |

407 |

512 |

533 |

601 |

699 |

906 |

|

Оборачиваемость дебиторской задолженности |

5,41 |

4,49 |

4,39 |

4,29 |

4,12 |

3,84 |

3,97 |

4,39 |

|

Оборачиваемость кредиторской задолженности |

4,72 |

4,28 |

4,13 |

4,02 |

4,06 |

4,08 |

3,98 |

3,13 |

|

Оборачиваемость запасов |

7,76 |

7,63 |

6,80 |

7,44 |

7,68 |

6,88 |

7,49 |

8,29 |

|

Оборачиваемость оборотных активов |

2,45 |

2,37 |

2,23 |

2,34 |

2,23 |

2,18 |

2,25 |

2,49 |

|

Период оборота запасов |

46,38 |

47,18 |

52,95 |

48,37 |

46,89 |

52,34 |

48,08 |

43,45 |

|

Коэффициент текущей ликвидности |

1,12 |

1,17 |

1,15 |

1,13 |

1,20 |

1,25 |

1,17 |

1,19 |

|

Коэффициент обеспеченности собственными оборотными средствами, % |

–14,1 |

–14,2 |

–15,6 |

–25,9 |

–20,6 |

–19,1 |

–27,3 |

–25,4 |

Примечание. Составлено по: [3].

Средний уровень рентабельности продукции отрасли за 2005–2012 г. составил 9 %, рентабельности активов – 6 %, можно отметить резкое падение данного показателя до 4,4 % в 2011 году.

Пищевая и перерабатывающая промышленность сохраняет свою инвестиционную привлекательность, о чем свидетельствуют рост инвестиций в основной капитал в 2012 г. – более 190 млрд руб. По сравнению с уровнем 2005 г. объем инвестиций вырос на 69 %, что значительно превысило капиталовложения в топливный комплекс и металлургические компании. Данный рост связан с быстрой окупаемостью вложенных денежных средств по сравнению с базовыми отраслями. Здесь отдачу от капиталовложений можно получить уже через 2–3 года, что является весьма приемлемым сроком для большинства инвесторов. Источники финансирования были представлены собственными средствами (в среднем 62,5 %) и привлеченными средствами (37,5 %) (см. табл. 2).

Важным фактором экономической эффективности и конкурентоспособности любой отрасли является ее материально-техническая база. Хотя учетная стоимость основных фондов за период 2005–2012 гг. увеличилась более чем в 2 раза, показатели фондоемкости изменялись незначительно и в среднем составляли 37 коп.

Высокая степень износа основных фондов, их низкий технологический уровень, слабое внедрение в производство современных энергоемких технологических линий или новых видов упаковки приводят к дополнительным потерям перерабатывающих предприятий на разных этапах производства. Данные факторы выступают причиной снижения рентабельности и конкурентоспособности производимой продукции.

В свою очередь, модернизация оборудования позволила бы экономно расходовать сырье, снизить потери при хранении и транспортировке, рационально использовать отходы производства, сократить затраты на очистные оборудование и сооружения, а также избежать наступления экологических рисков в виде выбросов в атмосферу и сбросов в водоемы загрязняющих веществ.

В соответствии с продовольственной стратегией развития России до 2020 г. планируется инвестировать в пищевую отрасль 990 млрд руб., из них 55 % будет направлено на технологическую модернизацию. К примеру, на развитие молочной промышленности планируется выделить 99,7 млрд руб., хлебопекарной – 98,2 млрд руб., мясной – 99 млрд руб. В 2020 г. производство пищевых продуктов должно вырасти в 1,4 раза, при этом среднегодовой темп прироста планируется на уровне 3,5–5 % к показателям 2010 года. Коэффи-

Таблица 2

Структура инвестиций в основной капитал пищевых производств за период 2005–2012 гг., % к итогу

|

Год |

Инвестиции в основной капитал |

|||||

|

Всего |

По источникам финансирования |

|||||

|

Собственные средства |

Привлеченные средства |

из них |

||||

|

бюджетные средства |

в том числе |

|||||

|

из федерального бюджета |

из бюджетов субъектов РФ |

|||||

|

2005 |

100 |

62,1 |

37,9 |

2,0 |

1,3 |

0,6 |

|

2006 |

100 |

59,8 |

40,2 |

0,4 |

0,1 |

0,3 |

|

2007 |

100 |

60,1 |

39,9 |

1,0 |

0,2 |

0,7 |

|

2008 |

100 |

59,5 |

40,5 |

1,0 |

0,5 |

0,4 |

|

2009 |

100 |

66,2 |

33,8 |

1,1 |

0,5 |

0,5 |

|

2010 |

100 |

63,2 |

36,8 |

0,9 |

0,3 |

0,5 |

|

2011 |

100 |

64,6 |

35,4 |

1,4 |

0,7 |

0,6 |

|

2012 |

100 |

65,2 |

34,8 |

1,5 |

0,8 |

0,7 |

Примечание. Составлено по: [3].

циент использования производственных мощностей должен достигнуть 85 % [5].

За исследуемый период суммарная стоимость оборотных активов увеличилась в 2,6 раза. В структуре оборотных активов пищевых производств основной удельный вес занимают дебиторская задолженность (в среднем 50 %) и запасы (30 %).

Показатель оборачиваемости оборотных средств свидетельствует, что в 2012 г. на каждый рубль оборотного капитала приходилось 2,49 руб. выручки от реализации. Данный показатель за исследуемый период почти не изменялся, среднее его значение составило 2,3. Продолжительность оборота текущих активов в 2012 г. снизилась до 43 дней (в 2007 г. – 53 дня), что характеризует некоторое повышение деловой активности предприятий.

Особенностью пищевой промышленности является высокая материалоемкость производимой продукции. По данным статистики, в структуре затрат на производство и продажу продукции удельный вес материальных затрат достигает более 70 %, из них 65 % приходится на покупку сырья и материалов, по 1,5 % на топливо и энергию, прочие затраты в среднем – 12 %, затраты на оплату труда и отчисления на социальные нужды – 11 % (см. табл. 3).

Разработка долгосрочных планов и формирование целей предприятия, связанных с обновлением номенклатуры и ассортимента выпускаемой продукции, ставят вопросы учета затрат и формирования себестоимости во главу угла. Квалифицированно организованная система учета нередко позволяет не только контролировать расход сырья, энергии и топлива, но и добиться его экономии, снижая материалоемкость и повышая эффективность всего производства.

Решением проблемы повышения конкурентоспособности и финансовой устойчивости становится также создание крупных агропромышленных объединений и холдингов, имеющих собственные базы по производству исходного сырья, необходимого для дальнейшего выпуска пищевой продукции, что, безусловно, помогает снизить издержки производства, а значит, поставить на рынок продукцию по более конкурентоспособным ценам. В последние годы тенденция объединения крупных предприятий приобретает все более устойчивый характер. Интеграция деятельности осуществляется также путем создания совместных предприятий, что кроме других преимуществ дает дополнительные возможности налоговой оптимизации.

Финансовое состояние предприятий любой отрасли определяется показателями платежеспособности и финансовой устойчивости. Анализируя темпы роста данных коэффициентов в динамике, можно отметить, что за период 2005–2008 гг. темпы роста коэффициента текущей ликвидности предприятий пищевой отрасли изменялись незначительно, следовательно, предприятия рассматриваемой

Таблица 3

Структура затрат на производство и продажу продукции пищевых производств РФ за 2005–2012 гг., млрд руб.

|

Затраты |

Год |

|||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Всего |

1 113,6 |

1 310,9 |

1 680,4 |

2 057,4 |

2 162,2 |

2 453,3 |

2 781,3 |

2 836,9 |

|

В том числе: материальные |

832,4 |

978,6 |

1 242,5 |

1 512,8 |

1 540,0 |

1 759,7 |

2 008,9 |

2 049,1 |

|

из них: сырье и материалы |

758,2 |

910,2 |

1 184,5 |

1 387,7 |

1 401,6 |

1 660,6 |

1 817,7 |

1 854,1 |

|

топливо |

24,5 |

27,3 |

29,1 |

34,8 |

32,9 |

35,7 |

45,2 |

46,1 |

|

энергия |

17,6 |

20,1 |

23,4 |

27,1 |

32,5 |

38,4 |

41,8 |

42,6 |

|

затраты на оплату труда |

112,7 |

133,6 |

167,7 |

209,1 |

223,0 |

241,7 |

257,8 |

263,0 |

|

страховые взносы |

25,4 |

29,7 |

36,8 |

43,8 |

45,8 |

50,8 |

69,7 |

71,1 |

|

амортизация основных средств |

37,3 |

42,1 |

55,6 |

69,9 |

76,7 |

86,0 |

93,4 |

95,3 |

|

прочие затраты |

105,8 |

126,9 |

177,8 |

221,7 |

276,7 |

315,2 |

351,5 |

358,5 |

Примечание. Составлено по: [3].

отрасли могли погашать текущие обязательства за счет имеющихся оборотных активов. В 2010 г. было зафиксировано максимальное значение – 1,25, что на 0,13 больше, чем в 2005 году. Однако в 2012 г. темпы роста снизились на 0,06 пункта по сравнению с 2010 г. и показатель составил 1,19. Снижение темпов роста коэффициента текущей ликвидности в динамике означает увеличение риска неплатежеспособности.

Коэффициент обеспеченности собственными оборотными средствами, характеризующий достаточность собственных источников, необходимых для финансовой устойчивости, в исследуемом периоде имел отрицательное значение, достигнув в 2011 г. максимума – 27,3 %, и продолжает оставаться высоким и в 2012 г. – 25,4 %. Такие результаты объясняются недостатком собственных финансовых ресурсов у предприятий пищевой индустрии, необходимых для текущей производственной деятельности, и влекут за собой снижение финансовой устойчивости, рентабельности выпускаемой продукции, а при сохранении негативных тенденций ведут к риску несостоятельности.

Анализ кредиторской задолженности предприятий пищевой промышленности свидетельствует, что за период 2005–2012 гг. объем обязательств вырос в 3,8 раза, а показатель просроченной задолженности, увеличившийся 2011 г. в 13 раз, в 2012 г. вернулся на уровень 2005 г. (см. табл. 4).

Основной удельный вес в структуре кредиторской задолженности занимают обязательства перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и выполненные работы (62–68 %). Среди положительных тенденций 2012 г. необходимо констатировать снижение просроченной задолженности перед бюджетом к уровню 2011 г. на 63 % и в 54 раза перед внебюджетными фондами.

Анализ дебиторской задолженности показывает, что общая сумма невыполненных обязательств контрагентов перед предприятиями пищевой промышленности в 2012 г. составил 995 345 млн руб., что в 4 раза больше показателя 2005 г. (см. табл. 5). В общей сумме дебиторской задолженности основная доля невыполненных обязательств принадлежит покупателям и заказчикам. Увеличение показателя дебиторской задолженности в динамике свидетельствует о росте риска невыполнения обязательств должниками. Данный вид риска, являясь частью финансового риска, оказывает негативное воздействие на все финансовое состояние предприятия посредством снижения деловой активности и финансовой устойчивости и в конечном итоге приводит к необходимости обращаться к заемным средствам из-за разрыва в притоке оборотных средств.

Важно отметить, что одной из особенностей предприятий пищевой промышленности является большое количество контраген-

Таблица 4

Кредиторская задолженность предприятий пищевой промышленности РФ за период 2005–2012 гг., млн руб.

|

Год |

Кредиторская за-должен-ность |

В том числе задолженность поставщикам |

Просроченная кредиторская за-должен-ность |

В том числе |

||

|

задолженность поставщикам |

задолженность в бюджет |

задолженность в государственные внебюджетные фонды |

||||

|

2005 |

236 150 |

160 381 |

21 003 |

13 729 |

4 175 |

1 115 |

|

2006 |

306 424 |

209 958 |

17 613 |

10 720 |

3 796 |

663 |

|

2007 |

406 761 |

271 348 |

271 348 |

46 434 |

3 274 |

18 795 |

|

2008 |

511 638 |

342 883 |

342 883 |

66 572 |

3 497 |

22 028 |

|

2009 |

533 042 |

344 780 |

344 780 |

77 680 |

3 939 |

25 624 |

|

2010 |

600 933 |

390 494 |

390 494 |

89 446 |

4 814 |

27 948 |

|

2011 |

699 454 |

436 676 |

436 676 |

102 977 |

6 939 |

23 543 |

|

2012 |

906 211 |

538 683 |

20 554 |

13 344 |

3 071 |

433 |

Примечание. Составлено по: [3].

Таблица 5

Дебиторская задолженность предприятий пищевой промышленности РФ за период 2005–2011 гг., млн руб.

|

Год |

Кредиторская задолженость |

В том числе задолженность покупателей |

Просроченная дебиторская задолженность |

В том числе задолженность покупателей |

|

2005 |

247 954 |

175 767 |

17 748 |

13 352 |

|

2006 |

350 719 |

236 552 |

16 565 |

12 658 |

|

2007 |

451 298 |

294 940 |

21 075 |

15 876 |

|

2008 |

554 780 |

378 646 |

23 065 |

17 717 |

|

2009 |

607 146 |

418 938 |

27 470 |

19 168 |

|

2010 |

710 571 |

473 656 |

25 317 |

18 255 |

|

2011 |

798 912 |

530 351 |

22 248 |

15 875 |

|

2012 |

995 345 |

710 130 |

24 625 |

20 821 |

Примечание. Составлено по: [3].

тов, а также разнообразные формы расчетов между ними. Именно поэтому вопрос управления риском дебиторской задолженности имеет первостепенное значение для предприятий по производству пищевых продуктов. Оперативный контроль за исполнением обязательств, грамотно построенная кредитная политика, сбор информации и установление кредитных лимитов для отдельных групп контрагентов и слаженная работа юридического, финансового, производственного отделов, отдела менеджмента и сбыта позволят избежать таких трудностей [4, с. 11].

Оценивая основные тенденции развития, определяющие состояние финансов пищевой промышленности России, можно выделить ряд внешних и внутренних факторов, сдерживающих рост данного сектора экономики.

Внешние факторы складываются под воздействием социально-экономических условий и находятся вне сферы непосредственного влияния товаропроизводителей. К ним можно отнести:

– состояние сельского хозяйства как основного источника сырья;

– стадию мирового финансового кризиса и уровень инфляции;

– платежеспособность населения;

– удельный вес импорта продовольствия и сельскохозяйственного сырья;

– эффективность функционирования механизма государственного и, прежде всего, таможенно-тарифного регулирования рынка продовольствия;

– уровень налогообложения;

– доступность заемных средств;

– уровень развития инфраструктуры в сфере переработки.

Особенностью внутренних факторов являются контролируемые товаропроизводителями условия, определяющие функционирование производства и возможности его развития. Среди них можно отметить:

-

– состояние производственных мощностей;

-

– состав и структуру основных производственных фондов;

-

– наличие собственных финансовых средств;

-

– инвестиционную и инновационную активность;

-

– наличие квалифицированных кадров.

По нашему мнению, решением проблемы повышения финансовой устойчивости предприятий пищевой индустрии должны стать синхронные активные действия государства по разработке государственных мероприятий и самих предприятий-товаропроизводителей. Основополагающими являются государственная поддержка внутреннего агропродовольственного рынка, активизация привлечения инвестиций в регионы для обновления и наращивания технического потенциала с последующим ростом производства продукции.

На федеральном уровне инструментами, стимулирующими рост производства пищевых продуктов, могут стать установление налоговых ставок, таможенных пошлин и квот, предоставление налоговых льгот, установление правил производства и реализации продукции массового потребления, разработка требований к качеству пищевой продукции.

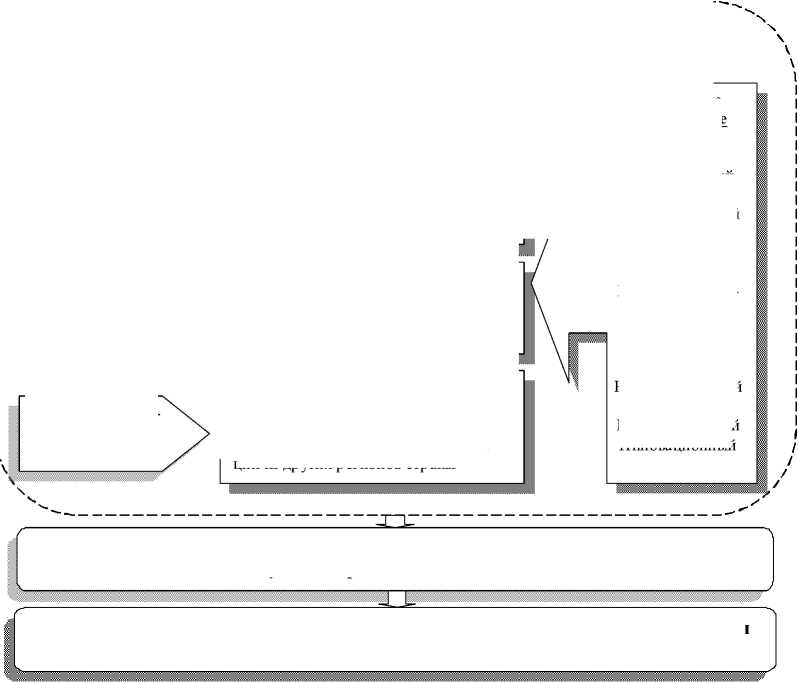

Предприятиям пищевой промышленности кроме существующих отраслевых особенностей необходимо учитывать региональную специфику на основе всестороннего глубокого анализа факторов внешней среды, непосредственно влияющих на всю предпринимательскую деятельность. Нами разработана блок-схема комплексной оценки внешней среды региона, максимально учитывающая отраслевые особенности: зависимость от раз-

ФИНАНСЫ. БУХГАЛТЕРСКИЙ УЧЕТ вития сырьевой базы – сельскохозяйственного производства; высокую материалоемкость продукции; сезонность в производстве и потреблении продукции; специфику сбыта готовой продукции (см. рис. 3).

Предлагаемая блок-схема комплексной оценки внешней среды региона позволит предприятию по производству пищевых продуктов комплексно обработать информацию о возможных прогнозируемых финансовых рисках и о произошедших рисковых событиях. В основу блок-схемы положен анализ четырех

Оценка уровня регионального риска в развитии предприятий по производству пищевых продуктов субъекта РФ

Анализ внешней среды региона

Вопросы регионального развития в Конституции субъекта Российской Федерации.

Региональные и муниципальные нормативно-правовые акты, посвященные вопросам развития субъекта Российской Федерации.

Региональная и муниципальная тематика бюджетно-налогового законодательства субъекта РФ

Основа для проведения анализа

Законодательные акты РФ и субъекта РФ, относящиеся к данной предпринимательской деятельности.

Статистические показатели, данные научных исследований, рейтинговых агентств, СМИ.

Финансовая и бухгалтерская отчетность основных предприятий отрасли, данные аудиторского заключения

Отсутствие/наличие в регионе крупных оптовых покупателей; наличие конкурентов; наличие импортной продукции пищевой промышленности

Уровень предпринимательской активности

Строительство новых предприятий пищевой промышленности или введение новых технологий на существующих предприятиях; наличие продукции из других регионов страны

Отсутствие/наличие региональной программы развития и поддержки отрасли

Состояние потребительского рынка в регионе

Социальнодемографическая ситуация

Региональная нормативно-правовая база

Инфляционный

Инфляционный Процентный Законодательный Валютный

Возможные реализуемые риски

Рис. 3. Блок-схема комплексной оценки внешней среды региона

Снижение/рост численности населения; уровень реального среднедушевого дохода населения

Кредитный Налоговый Риск потери ликвидности Риск потери финансовой независимости Риск дебиторской задолженности Инвестиционный Инновационный

Выбор и реализация стратегии с учетом организации системы

Мониторинг результатов управления рисками и совершенствование системы управления рисками основополагающих блоков, всесторонняя комплексная оценка элементов которых позволит вынести суждение об уровне регионального риска, являющегося непосредственным генератором финансовых угроз на предприятиях пищевой индустрии.

Региональное экономическое развитие предполагает оценку возникающих и существующих рисков, определение выгоды от использования ряда рисков, определение возможности снижения не только самого существования рисков, но отрицательных результатов при их осуществлении.

На региональном и местном уровнях принимаемые программные документы развития отрасли пищевой промышленности должны формировать благоприятную среду для реализации программ бизнеса, повышения конкурентоспособности продукции, улучшения организации производства и развития инфраструктуры, совершенствования технологий, привлечения в регион высококвалифицированных кадров. Кроме того, на региональном уровне в качестве финансовых рычагов органов местного самоуправления мы рассматриваем предоставление налоговых льгот, снижение арендных платежей, транспортных тарифов, выделение субсидии на развитие бизнеса и обеспечение доступа к более дешевым кредитам.

Все это позволит малым и средним предприятиям перерабатывающей промышленности успешно конкурировать с более крупными игроками отрасли, что, в свою очередь, повысит эффективность данного сектора экономики.

Список литературы Финансовая устойчивость предприятий пищевой индустрии: факторы и особенности обеспечения

- Богданова, А. Е. Особенности и факторы, влияющие на развитие и финансовую устойчивость предприятий перерабатывающих отраслей АПК/А. Е. Богданова//Известия Нижневолжского агроуниверситетского комплекса: наука и высшее профессиональное образование. -2013. -№ 2 (30). -С. 232-236.

- Концепция развития пищевой и перерабатывающей промышленности Российской Федерации на период до 2020 года. -Электрон. текстовые дан. -Режим доступа: http://www.garant.ru/products/ipo/prime/doc/70067828/. -Загл. с экрана.

- Официальный сайт Федеральной службы государственной статистики. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru/. -Загл. с экрана.

- Попова, Л. В. Методический подход к управлению финансовыми рисками предприятий перерабатывающей промышленности АПК региона на основе рейтинговой оценки финансового состояния/Л. В. Попова, Л. В. Перекрестова, А. Е. Богданова//Вестник университета (Государственный университет управления). -М.: Изд-во ГУУ, 2013. -№ 16.-С. 5-13.

- Стратегия развития пищевой и перерабатывающей промышленности Российской Федерации на период до 2020 года от 17.04.2012. -Электрон. текстовые дан. -Режим доступа: http://www.garant.ru/products/ipo/prime/doc/70067828/. -Загл. с экрана.