Финансовая устойчивость российских авиакомпаний в условиях экономической турбулентности

Автор: Павлинов Д.А., Савчина О.В.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 4 т.26, 2024 года.

Бесплатный доступ

В условиях макроэкономической и геополитической нестабильности компании авиационной отрасли самыми первыми сталкиваются с трудностями. С начала XXI в. российские авиаперевозчики прошли через три крупных экономических кризиса и сейчас переживают четвертый. Даже в условиях нормального функционирования экономики авиакомпании часто становятся банкротами, что подчеркивает актуальность изучения вопросов, связанных с обеспечением финансовой устойчивости их деятельности. Цель работы заключается в проведении оценки финансового состояния крупнейших российских перевозчиков, определении устойчивости их деятельности, а также в выявлении внутренних факторов, сдерживающих рост финансовых результатов деятельности компаний авиаотрасли. В работе используются методы статистического анализа для оценки натуральных показателей деятельности, а также две модели прогнозирования вероятности возникновения банкротства - Альтмана и Таффлера. Оценка финансовой устойчивости авиакомпаний позволила сделать вывод о снижении уровня их финансового состояния в кризисные годы, причем изменения этого уровня неустойчивы и являются разнонаправленными в динамике. Низкая ликвидность и рентабельность, высокая долговая нагрузка - основные сдерживающие факторы в обеспечении приемлемого уровня финансовой устойчивости. В проведенном анализе характера финансовой устойчивости авиакомпаний в динамике заключается научная новизна данной работы.

Авиационная отрасль, финансовая устойчивость, финансовые показатели, модели прогнозирования банкротства, пандемия covid-19, экономическая турбулентность, макроэкономическая и геополитическая нестабильность, кризисные условия

Короткий адрес: https://sciup.org/149148710

IDR: 149148710 | УДК: 336:656.7(470+571) | DOI: 10.15688/ek.jvolsu.2024.4.12

Financial stability of the Russian airlines in conditions of the economic turbulence

In conditions of the macroeconomic and geopolitical instability the aircraft industry companies are amongst the first to face difficulties. Since the beginning of the 21st century, the Russian airlines have had to face three serious economic crises and are now living through the fourth. Even in normal economic conditions, airlines often become bankrupt, which highlights the relevance of researching methods of ensuring the financial stability of their activities. The article seeks to assess the dynamics of the financial condition of the largest Russian airlines, to identify the stability of such dynamics, and to detect the internal factors that restrain the growth of the financial results of airline companies. The article contains the usage of statistical methods of analysis for assessing the industry-specific indicators of airlines, as well as two bankruptcy likelihood prediction models - that of Altman and Taffler. The assessment of the financial stability of the airlines allows us to conclude that the level of financial condition has decreased in crisis years; what is more, the changes of this level are unstable and are multidirectional in dynamics. Low liquidity and profitability and a high debt load - these are the key straining factors in guaranteeing an acceptable level of financial stability. The conducted analysis of the nature of the financial stability of airlines in dynamics contributes to the existing literature.

Текст научной статьи Финансовая устойчивость российских авиакомпаний в условиях экономической турбулентности

DOI:

С начала XXI в. российская авиаотрасль сталкивалась с рядом турбулентных явлений: с мировым финансовым кризисом 2008– 2009 гг., экономическим кризисом 2014– 2015 гг., пандемийным кризисом 2020–2021 гг. и с текущим санкционным кризисом. В условиях сложной внешней среды российские авиаперевозчики отмечали рекордные убытки. Так, например, в 2020–2021 гг. совокупный убыток авиакомпаний РФ составил 149,2 млрд рублей. Нынешнее санкционное давление авиационные компании переживают легче: в 2022 г. российские перевозчики вышли из убыточного состояния – совокупная чистая прибыль составила 63,4 млрд рублей. Однако это результат оказанной государственной поддержки, которая уже в 2023 г. существенно снизилась: совокупная чистая прибыль российских авиакомпаний уменьшилась на 68,5 % и составила 20,0 млрд рублей. Частота возникновения условий неопределенности существенно влияет на общую финансовую устойчивость перевозчиков. Помимо циклов экономического спада и роста, на деятельность авиакомпаний существенное влияние оказывают такие факторы, как волатильность цен на авиационное топливо, нестабильность валютного курса, высокие темпы инфляции и процентные ставки [Alici, 2023], а также инфраструктурные ограничения, протекционизм, войны и политические потрясения [Shome et al., 2020].

Как часть третичного сектора экономики авиационная отрасль является одной из самых уязвимых: в условиях экономической турбулентности авиационные компании сталкиваются с существенным дефицитом спроса, что заставляет их снижать цены с целью заполнения пассажирских мест и сохранения доли на рынке [Rhoades, 2009]. В свою очередь снижение цен приводит к уменьшению доходности авиационных перевозок, как следствие некоторые из них становятся банкротами или проходят через консолидацию бизнеса с другими. В результате таких экономических процессов рынок временно восстанавливается и демонстрирует рост до возникновения следующего внешнего шока.

Само понятие «турбулентность» является заимствованным из физики и происходит от латинского слова turbulentus, что означает бурный, беспорядочный. В экономике данное понятие стало широко применяться при характеристике экономических явлений лишь в последние годы. Следует отметить, что термин «экономическая турбулентность» не является прямым аналогом физического явления, однако при кризисном развитии экономичес- ких процессов наблюдаются во многом схожие эффекты. Под экономической турбулентностью мы будем понимать переход экономики (отрасли) в иной режим функционирования, отличающийся значительно более высоким уровнем неопределенности [Стратегическое управление ...].

В современной научной литературе существует достаточно большое количество публикаций, посвященных анализу финансовой устойчивости авиакомпаний в условиях неопределенности, турбулентности внешней среды. В этих работах часто авторами применяются модели прогнозирования вероятности банкротства как инструмент выявления общего финансового «здоровья» авиакомпании. Так, в работе Ф. Наргиса применяется модель Альтмана для прогнозирования вероятности банкротства «Аэрофлота» [Nargis et al., 2021]. И. Ши задействовала модель Альтмана для ряда европейских [Shi et al., 2023a] и азиатских [Shi et al., 2023b] авиакомпаний. В исследованиях по прогнозированию вероятности банкротства индонезийских перевозчиков используются модели Альтмана, Таффлера, Змиевского, Спрингейта и Гровера [Financial Distress ... , 2024]. Встречается и обращение к другим моделям. Например, модели Крузе, Пиларски [Divekar et al., 2021] и Fuzzy Logic используются для определения финансовой устойчивости индийских перевозчиков [Shome et al., 2020]. В этих исследованиях отмечается, что под влиянием пандемии COVID-19, а также ввиду продолжающейся макроэкономической нестабильности большая часть авиаперевозчиков испытывает снижение уровня финансовой устойчивости.

В последние 50 лет модели прогнозирования вероятности банкротства постоянно совершенствуются, в основном ввиду растущего интереса к ним среди научного сообщества, особенно в кризисных условиях [Comparative Analysis ... , 2022]. Вопросами разработки моделей прогнозирования вероятности банкротства занимались такие ученые, как Бивер [Beaver, 1966], Альтман [Altman, 2005], Спрингейт [Springate, 1978], Олсон [Ohlson, 1980], Змиевский [Zmijewski, 1984], Чоу, Гритта, Люн [Chow et al., 1991], Пиларс-ки и Динь [Pilarski et al., 1999], Крузе [Kroeze, 2005], Агарвал и Таффлер [Agarwal et al., 2007],

Гритта, Адранги, Давалос, Брайт [A Review of Air Carrier Bankruptcy ... , 2008], Кумар и Ананд [Kumar et al., 2013] и др.

Насколько нам известно, в литературе отсутствуют работы по оценке финансовой устойчивости нескольких российских авиакомпаний (в основном авторы рассматривают только одну), особенно в динамике за длительный период времени. Авторы стремятся описать характер финансовой устойчивости крупнейших авиаперевозчиков России, что позволит определить основные факторы, которые сдерживают обеспечение стабильной деятельности.

Объекты и методы исследования

Объектом исследования выступает топ-5 российских авиакомпаний по объему перевезенных пассажиров. К ним относятся «Аэрофлот», «S7 Airlines», «Победа», «Россия» и «Уральские авиалинии». Оценка финансовой устойчивости будет произведена с помощью двух моделей прогнозирования вероятности возникновения банкротства: модифицированная модель Альтмана для развивающихся стран и модель Таффлера. Эти модели были выбраны по двум критериям.

В качестве первого критерия выступала частота использования моделей в современной литературе. Публикации были также отобраны по определенным критериям: во-первых, в качестве объекта исследования в них должны были выступать авиакомпании; во-вторых, рассматривались в основном публикации с 2020 г., когда авиаотрасль вновь столкнулась с турбулентными явлениями; в-третьих, публикации должны были содержать использование моделей прогнозирования вероятности возникновения банкротства. По этому критерию модель Альтмана и его вариации – абсолютные лидеры: среди 25 рассмотренных публикаций они встречаются в 24 (табл. 1).

В качестве второго критерия отбора моделей выступала эффективность прогнозирования вышеупомянутых моделей. Расчет эффективности производился по объектам исследования, то есть по топ-5 ведущих российских авиакомпаний. В случае, если модель правильно определяла авиакомпании как фи-

Таблица 1. Частота применения моделей вероятности прогнозирования банкротства в современной литературе

Table 1. The frequency of using bankruptcy likelihood prediction models in modern literature

|

Авторы, год публикации |

Альтман |

Змиевский |

Спрингейт |

Пиларски |

Таффлер |

Прочие * |

|

[Nargis et al., 2021] |

+ |

– |

– |

– |

– |

– |

|

[Shi et al., 2023a] |

+ |

– |

– |

– |

– |

– |

|

[Shi et al., 2021] |

+ |

– |

– |

– |

– |

– |

|

[Charraud et al., 2021] |

+ |

+ |

– |

– |

– |

+ |

|

[Fitri et al., 2020] |

+ |

– |

– |

– |

– |

– |

|

[Financial Distress ..., 2024] |

+ |

+ |

+ |

– |

+ |

+ |

|

[Shi et al., 2023b] |

+ |

– |

– |

– |

– |

– |

|

[Abdullah et al., 2020] |

+ |

+ |

– |

– |

– |

– |

|

[Shome et al., 2020] |

+ |

– |

– |

+ |

– |

+ |

|

[Kirachi, 2021] |

+ |

+ |

+ |

– |

– |

– |

|

[Rachmawati et al., 2022] |

– |

– |

+ |

– |

– |

– |

|

[Divekar et al., 2021] |

+ |

– |

– |

+ |

– |

– |

|

[Kirachi, 2019] |

+ |

– |

+ |

– |

– |

– |

|

[Dissanaike et al., 2022] |

+ |

– |

– |

– |

– |

– |

|

[Zaremba, 2021] |

+ |

– |

– |

+ |

– |

+ |

|

[Kavas et al., 2023] |

+ |

– |

+ |

– |

– |

– |

|

[Gowri et al., 2022] |

+ |

– |

– |

– |

– |

– |

|

[Mahato et al., 2020] |

+ |

– |

– |

– |

– |

– |

|

[The Strange Case ... , 2020] |

+ |

– |

– |

– |

– |

+ |

|

[Nafiisa et al., 2022] |

+ |

+ |

– |

– |

+ |

– |

|

[Jha et al., 2021] |

+ |

– |

– |

– |

– |

– |

|

[Григорьева и др., 2022] |

+ |

– |

– |

– |

+ |

+ |

|

[Cindik et al., 2021] |

+ |

– |

– |

– |

– |

– |

|

[Acharya, 2022] |

+ |

– |

– |

– |

– |

– |

|

[Alici, 2023] |

+ |

– |

– |

– |

– |

– |

|

Итого |

24 |

5 |

5 |

3 |

3 |

6 |

Примечание. Составлено авторами. * – к числу прочих относятся модели, которые встречаются в литературе по одному разу, – это модели Олсона, Fuzzy Logic, Крузе, AIRSCORE, Пиларски, Бениш, Давыдовой – Беликова.

Note . Compiled by the authors. * – others include models that are found in the literature only once – these are the Olson, Fuzzy Logic, Kruse, AIRSCORE, Pilarski, Benish, and Davydova – Belikov models.

нансово устойчивые, ей присваивался один балл. Если модель определяла финансовое состояние авиакомпании как неопределенное, ей присваивалось 0,5 балла. И наконец, если модель определяла их банкротами, она получала 0 баллов. Далее общее число баллов делилось на максимально возможное их количество. По результатам расчетов модель Таффлера была определена как модель с самой высокой эффективностью – 87,3 %.

Результаты

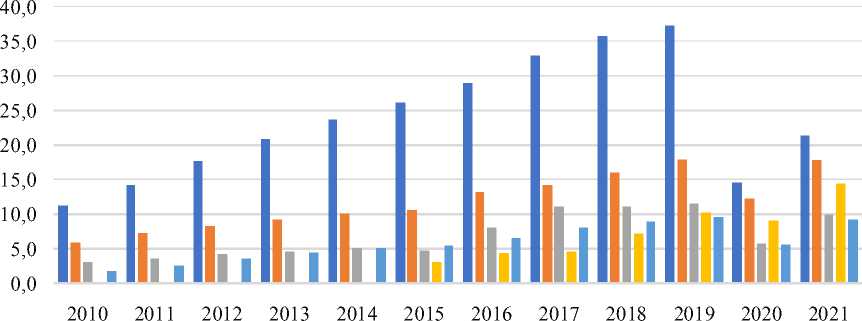

До проведения оценки финансовой устойчивости рассматриваемых авиакомпаний определим место и роль каждой из них на рынке коммерческих воздушных перевозок. Для этого будет проведен анализ динамики клю- чевых отраслевых показателей деятельности в сфере пассажирских перевозок, а именно: пассажиропотока, пассажирооборота, среднего плеча, процента занятости пассажирских кресел. Значения показателей перевозчика будут сравниваться со значениями по отрасли в целом, это необходимо не только для определения места конкретной авиакомпании на рынке, но и для оценки концентрации рынка. Анализ проведен по доступным данным, то есть за период с 2010 по 2021 г. (с 2022 г. Росавиация перестала публиковать данные по авиаперевозчикам в открытом доступе). На рисунке 1 приведены данные по пассажиропотоку топ-5 российских авиакомпаний в 2010–2021 годах.

Среди анализируемых перевозчиков авиакомпания «Победа» имела самые высо-

■ Аэрофлот ■ S7 Airlines ■ Россия ■ Победа ■ Уральские АЛ

Рис. 1. Динамика пассажиропотока топ-5 российских авиакомпаний в 2010–2021 гг., млн пасс.

Fig. 1. Dynamics of the passenger traffic of the top 5 Russian airlines in 2010–2021, mln passengers

Примечание. Составлено авторами по: [Федеральное агентство воздушного транспорта (Росавиация)].

кие среднегодовые темпы прироста. В период с 2015 по 2021 г. объем пассажирских перевозок в среднем рос на 29,3 %. У остальных перевозчиков тоже была положительная динамика роста. Среднегодовые темпы прироста составили 16,0, 11,3, 10,5 и 6,0 % у «Уральских авиалиний», «России», «S7 Airlines» (значения авиакомпании «S7 Airlines» за 2010–2019 гг. учитывают объемы дочерней структуры «Глобус») и «Аэрофлота» соответственно.

Если рассчитать среднегодовые темпы прироста пассажиропотока российских авиакомпаний в годы до пандемии COVID-19, становится понятно, что значения несколько выше: в большей степени замедлился рост у «Аэрофлота» – на 8,2 п. п., а в меньшей степени – у «S7 Airlines» – на 2,6 п. п. Это объясняется прежде всего тем, что у «Аэрофлота» до пандемийного кризиса была самая высокая доля международных перевозок среди конкурентов.

В целом все лидирующие авиакомпании росли либо быстрее, либо на уровне рынка, среднегодовой темп прироста российских авиакомпаний с 2010 по 2021 г. составляет 6,3 %. «Уральские авиалинии» росли на 9,7 п. п. быстрее, «Россия» – на 5,0 п. п., «S7 Airlines» – на 4,2 п. п., а «Аэрофлот» соответствовал этому уровню. У «Победы» самое большое превышение: значение среднегодового темпа прироста перевозчика превышало среднерыночное значение на 20,0 п. п.

(для «Победы» рассматривался другой временной период – с 2015 по 2021 г., поскольку авиакомпания существует на рынке с конца 2014 г.). По неофициальным данным, эти авиакомпании по итогам 2023 г. сохраняют первые пять позиции.

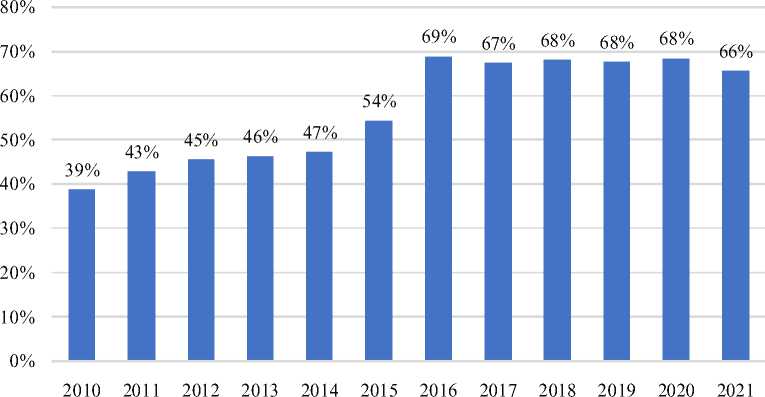

Степень концентрации рынка воздушных перевозок, которая определяется как сумма рыночных долей пяти крупнейших российских авиакомпаний, является высокой (рис. 2): с 2015 г. она всегда была выше 40 %. Отрасли, в которых на долю четырех крупнейших компаний приходится 40 % и больше рынка, можно классифицировать как олигополию. В годы пандемии концентрация снизилась, но оставалась высокой, в 2021 г. на долю пяти крупнейших авиаперевозчиков России приходилось 65,6 % рынка.

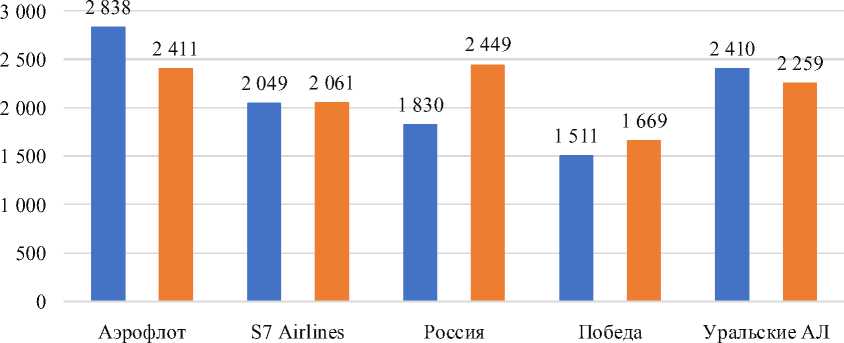

Среднее плечо авиакомпании – показатель, характеризующий среднюю дальность перевозки. Он рассчитывается путем деления объема пассажирооборота перевозчика на его пассажиропоток (рис. 3). Так, согласно данным Европейской организации по безопасности воздушной навигации (Евроконтроля), среднее плечо анализируемых авиакомпаний свидетельствует о том, что они ориентированы на среднемагистральные перевозки. «Победа» незначительно преодолевает границу между ближнемагистральными и среднемагистральными перевозками (до 1 500 км), что характерно для большинства низкобюджет-

Рис. 2. Динамика степени рыночной концентрации российского рынка коммерческих воздушных перевозок в 2010–2021 гг., %

Fig. 2. Dynamics of the degree of market saturation of the Russian market of commercial air transport in 2010–2021, %

Примечание. Составлено авторами по: [Федеральное агентство воздушного транспорта (Росавиация)].

■ 2015 ■ 2021

Рис. 3. Динамика среднего плеча топ-5 российских авиакомпаний в 2015 и 2021 гг., км

Fig. 3. Dynamics of the average flight distance of the top 5 Russian airlines in 2015 and 2021, kms

Примечание. Составлено авторами по: [Федеральное агентство воздушного транспорта (Росавиация)].

ных авиакомпаний. В 2021 г. у «Аэрофлота» и «Уральских авиалиний» среднее плечо сильно упало по сравнению с 2015 г., что связано с сокращением доли международных перевозок в структуре пассажиропотока. «Россия» и «Победа» смогли за это время увеличить среднее плечо, причем «Россия» – за счет наращивания доли дальневосточных российских направлений, а «Победа» – за счет общего расширения маршрутной сети (в 2015 г. компания была еще молодой). Значение «S7 Airlines» практически не изменилось.

Одним из главных показателей эффективности коммерческих воздушных перевозок является процент занятости пассажирских кресел. Он показывает, насколько спрос на авиаперевоз- ки соответствовал предложению. С этой точки зрения «Победа» является наиболее эффективной среди конкурентов: среднее значение процента занятости пассажирских кресел перевозчика превышало 90 %. «Россия» и «S7 Airlines» в рассматриваемом периоде чаще всего имели значения процента занятости пассажирских кресел выше рынка в целом (в районе 80 %). Значения процента занятости пассажирских кресел «Аэрофлота» и «Уральских авиалиний» практически всегда были ниже среднеотраслевого показателя (75–78 %), что делает их наименее эффективными среди конкурентов (табл. 2).

Дополнительно рассмотрим еще две важные метрики для анализа деятельности авиакомпаний, а именно состояние парка воздушных судов и текущую маршрутную сеть перевозчиков.

У «Аэрофлота» самый большой и разнообразный парк воздушных судов. У авиаком- пании 40 широкофюзеляжных (12 Airbus A330, 7 Airbus A350, 21 Boeing B777) и 128 узкофюзеляжных самолетов (56 Airbus A320, 35 Airbus A321 и 37 Boeing B737). Парк воздушных судов перевозчика достаточно молодой, среди конкурентов по этому показателю «Аэрофлот» занимает 4-е место (табл. 3).

«Россия» – второй перевозчик среди рассматриваемых, у которого в самолетном парке имеются широкофюзеляжные самолеты (14, из которых 5 – Boeing B747, 9 – Boeing B777). Большую часть парка воздушных судов «России» занимают самолеты отечественного производства (76 Sukhoi Superjet 100). Остальные 39 – это узкофюзеляжные самолеты иностранного производства (18 Airbus A319, 7 Airbus A320, 14 Boeing B737). «Россия» занимает 2-е место по размеру самолетного парка и 6-е место по среднему возрасту.

Таблица 2. Динамика процента занятости пассажирских кресел топ-5 российских авиакомпаний в 2010–2021 гг., %

Table 2. Dynamics of the load factor of the top 5 Russian airlines in 2010–2021, %

|

Авиакомпания |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

«Аэрофлот» |

77 |

78 |

78 |

79 |

78 |

79 |

81 |

82 |

81 |

79 |

67 |

74 |

|

«S7 Airlines» |

77 |

76 |

80 |

81 |

80 |

80 |

85 |

85 |

87 |

86 |

73 |

86 |

|

«Россия» |

75 |

75 |

78 |

77 |

76 |

76 |

82 |

84 |

87 |

85 |

78 |

83 |

|

«Победа» |

– |

– |

– |

– |

62 |

81 |

88 |

94 |

94 |

94 |

92 |

94 |

|

«Уральские АЛ» |

68 |

70 |

72 |

74 |

75 |

75 |

78 |

83 |

82 |

82 |

72 |

80 |

|

Рынок |

78 |

77 |

78 |

80 |

80 |

80 |

81 |

83 |

84 |

84 |

75 |

82 |

Примечание. Составлено авторами по: [Федеральное агентство воздушного транспорта (Росавиация)]. * – красным выделены значения авиакомпании, которые ниже среднеотраслевого показателя; зеленым выделены значения, превышающие среднерыночный уровень.

Note . Compiled by the authors based on: [Federal Air Transport Agency (Rosaviatsia)]. * – airline values that are below the industry average are highlighted in red; values that exceed the average market level are highlighted in green.

Таблица 3. Размер и средний возраст самолетного парка топ-5 российских авиакомпаний по состоянию на 30 апреля 2024 года

Table 3. The size and average age of the aircraft fleet of the top 5 Russian airlines as of April 30, 2024

|

Авиакомпания |

Количество |

Возраст, лет |

Ранг, количество * |

Ранг, возраст |

|

«Аэрофлот» |

168 |

8,2 |

1 |

4 |

|

«S7 Airlines» |

100 |

11,4 |

3 |

7 |

|

«Победа» |

42 |

7,1 |

6 |

3 |

|

«Россия» |

129 |

11,1 |

2 |

6 |

|

«Уральские АЛ» |

51 |

14,7 |

5 |

14 |

Самолетные парки «S7 Airlines» и «Уральских авиалиний» состоят только из узкофюзеляжных иностранных воздушных судов. По размеру авиакомпании занимают 3-е и 5-е места, а по возрасту – 7-е и 14-е соответственно. «S7 Airlines» – единственный перевозчик среди анализируемых, у которого в парке воздушных судов есть самолеты семейства Embraer E-Jet (почти 20 % всего парка).

«Победа» занимает 6-е место по размеру самолетного парка и 3-е место по возрасту, то есть среди оцениваемых компаний у этого перевозчика самый молодой парк. Следует отметить, что парк воздушных судов авиакомпании состоит только из узкофюзеляжных самолетов, причем они все одной конфигурации – Boeing B737. Однообразие самолетного парка характерно для низкобюджетных авиакомпаний.

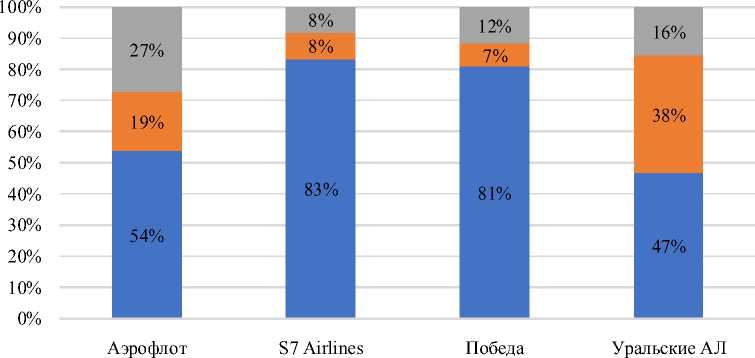

По состоянию на 1 мая 2024 г. «Аэрофлот» имеет самую развитую и разнообразную маршрутную сеть из Москвы (анализируется маршрутная сеть именно из Москвы как общий хаб для всех рассматриваемых авиакомпаний, «Россия» в анализе не представлена ввиду отсутствия данных). У перевозчика 95 направлений, из которых 54 % – внутрироссийские перевозки, 46 % – за пре- делы РФ. У «Победы» и «S7 Airlines» перевозки сосредоточены в основном внутри страны – 81 и 83 % маршрутной сети соответственно. Маршрутная сеть «Уральских авиалиний» из Москвы состоит из 32 направлений, из которых большая часть (53 %) – это перевозки в страны СНГ и дальнего зарубежья (рис. 4).

Таким образом, среди топ-5 российских авиакомпаний «Аэрофлот» занимает лидирующие позиции по объему перевезенных пассажиров, размеру самолетного парка и развитости маршрутной сети. С точки зрения эффективности перевозок и темпов прироста пассажиропотока «Победа» является лидером. «S7 Airlines», «Россия» и «Уральские авиалинии» тоже занимают стабильные позиции на рынке – они все в анализируемый период имели стабильные, превышающие рынок темпы прироста пассажиропотока. Далее определим степень финансовой устойчивости вышеуказанных авиакомпаний и проследим ее динамику в условиях внешних вызовов.

Так, согласно расчетам по модели Альтмана (для оценки финансовой устойчивости авиакомпаний рассматривался более широкий временной интервал ввиду наличия этих данных), с 2000 г. «Аэрофлот» практически все-

I РФ ■ СНГ ■ ДЗ

Рис. 4. Структура маршрутной сети топ-5 российских авиакомпаний из московских аэропортов базирования по состоянию на 1 мая 2024 г., %

Fig. 4. The structure of the route network of the top 5 Russian airlines from Moscow-based airports as of May 1, 2024, %

Примечание. Составлено авторами по: [Flightradar24].

гда имел нулевую вероятность возникновения банкротства. Лишь в последние годы отмечается резкое снижение Z-счета: по результатам 2020 г. авиакомпания относилась к числу предбанкротных, а в период с 2021 по 2023 г. – к числу перевозчиков с неопределенным финансовым состоянием (табл. 4).

До пандемии COVID-19 авиакомпания «S7 Airlines» практически всегда имела нулевую вероятность возникновения банкротства. С 2000 г. перевозчик 4 раза испытывал неопределенное финансовое состояние – в период с 2004 по 2006 г., а также в пандемийном 2020 году. Деятельность «Уральских авиалиний» также в основном была финансово устойчивой: в предбанкротном состоянии авиа- компания находилась только 2 раза – в 2009 и 2010 годах. С неопределенным финансовым состоянием перевозчик столкнулся в панде-мийный 2020 год.

«Россия» чаще остальных сталкивалась с предбанкротным или неопределенным финансовым состоянием, начиная с мирового финансового кризиса 2008–2009 гг. перевозчик находился в неустойчивом положении вплоть до 2017 года. В пандемийный 2020 г. и в санкционные 2022– 2023 гг. Z-cчет вновь снизился и сигнализировал о предбанкротном состоянии авиакомпании.

Такое явление, когда авиаперевозчик длительное время является финансово неустойчивым, но при этом продолжает существовать на рынке, можно объяснить двумя причи-

Таблица 4. Результаты расчетов Z-модели Альтмана * для топ-5 российских авиакомпаний в 2000–2023 годах

Table 4. Calculation results of Altman’s Z-score for the top 5 Russian airlines in 2000–2023

|

Год |

Авиакомпания |

||||

|

Аэрофлот |

S7 Airlines |

Победа |

Россия |

Уральские АЛ |

|

|

2000 |

4,16 |

4,52 |

– |

5,17 |

3,39 |

|

2001 |

4,73 |

4,14 |

– |

4,45 |

7,46 |

|

2002 |

7,02 |

3,32 |

– |

3,09 |

6,59 |

|

2003 |

8,67 |

3,27 |

– |

1,96 |

7,90 |

|

2004 |

11,08 |

2,49 |

– |

3,65 |

6,09 |

|

2005 |

11,54 |

1,15 |

– |

5,02 |

4,74 |

|

2006 |

13,07 |

2,55 |

– |

8,29 |

5,17 |

|

2007 |

11,76 |

4,55 |

– |

7,27 |

2,85 |

|

2008 |

11,12 |

7,19 |

– |

0,02 |

5,16 |

|

2009 |

9,30 |

4,95 |

– |

-4,27 |

0,56 |

|

2010 |

9,37 |

6,75 |

– |

1,57 |

1,05 |

|

2011 |

8,57 |

6,89 |

– |

-2,48 |

2,53 |

|

2012 |

6,99 |

6,62 |

– |

0,72 |

3,42 |

|

2013 |

8,76 |

5,69 |

– |

-0,74 |

3,80 |

|

2014 |

7,38 |

6,22 |

6,85 |

-0,38 |

4,31 |

|

2015 |

3,56 |

6,28 |

5,08 |

1,22 |

4,54 |

|

2016 |

7,01 |

5,38 |

13,29 |

2,30 |

7,97 |

|

2017 |

8,10 |

6,69 |

12,92 |

5,04 |

7,78 |

|

2018 |

5,30 |

6,49 |

8,53 |

4,53 |

5,69 |

|

2019 |

5,17 |

5,85 |

7,79 |

3,35 |

6,83 |

|

2020 |

0,91 |

2,11 |

3,12 |

0,45 |

1,40 |

|

2021 |

1,57 |

3,42 |

3,62 |

3,08 |

4,03 |

|

2022 |

1,99 |

4,91 |

5,43 |

1,45 |

6,32 |

|

2023 |

1,80 |

5,00 |

6,76 |

-0,08 |

8,92 |

Примечание. Составлено авторами по данным финансовой отчетности топ-5 российских авиакомпаний по РСБУ. * – зеленым отмечены ячейки авиакомпаний, которые выше 2,6 (финансово устойчивые перевозчики), красным – ниже 1,1 (перевозчики в предбанкротном состоянии), серым – между 1,1–2,6 (перевозчики с неопределенным финансовым состоянием).

Note . Compiled by the authors based on the financial statements of the top 5 Russian airlines under RAS. * – airline cells that are above 2.6 (financially stable carriers) are marked in green, below 1.1 (carriers in a prebankruptcy state) in red, and between 1.1 and 2.6 (carriers with an uncertain financial condition) in gray.

нами. С одной стороны, авиакомпания может продолжать осуществлять свою деятельность ввиду высокой поддержки со стороны государства, ведь «Россия» имеет развитую межрегиональную маршрутную сеть. По этой же причине многие авиакомпании в США с низкой финансовой устойчивостью продолжали осуществлять бесперебойную операционную деятельность, как было показано в исследовании Голашевского [Golaszewski et al., 1992].

С другой стороны, используемая для определения вероятности банкротства модель может нуждаться в корректировках при ее применении для компаний российской авиаотрасли, ведь все модели построены на основании данных компаний определенной страны. Именно поэтому в литературе встречается большое количество таких моделей, и на сегодняшний день не существует «идеального» варианта, каждый метод имеет свои преимущества и недостатки [Nargis et al., 2021].

В отличие от конкурентов «Победа» с начала своего существования всегда была финансово устойчивой, даже в кризисные годы пандемии COVID-19 и текущего санкционного давления [Savchina et al., 2024]. У перевозчика отмечается самое высокое среднее значение Z-cчета с 2014 г. – 7,34, что на 27 % превышает ближайшего конкурента. Такой финансовый «успех» авиакомпании может быть следствием применяемой модели бизнеса. Низкие операционные расходы, однообразие самолетного парка, высокая оборачиваемость – все эти факторы позволяют «Победе» более успешно адаптироваться под меняющиеся условия внешней среды.

По модели Таффлера (табл. 5), которая по предварительным данным показывает более точные результаты, анализируемые авиакомпании реже сталкивались с предбанкрот-ным состоянием: «Аэрофлот» – 4 раза (с 2020 по 2023 г.), «S7 Airlines», «Победа» – 1 раз (в 2020 г.; 2014 г. для «Победы» не учитывается, поскольку этот год был неполным для перевозчика), «Россия» – 4 раза (в 2005, 2021– 2023 гг.). Авиакомпании «Уральские авиалинии» удалось сохранить высокий уровень финансовой устойчивости на протяжении всего рассматриваемого периода, что может быть результатом эффективного распределения по- летной программы как внутри Москвы, так и между регионами.

Полученные результаты по моделям Альтмана и Таффлера позволяют нам сделать несколько выводов. Во-первых, чаще всего авиаперевозчики сталкивались с предбанкрот-ным финансовым состоянием в кризисные годы. Во-вторых, эти модели отличаются не только точностью прогнозирования, но и определением авиакомпаний, являющихся абсолютно финансово устойчивыми. В-третьих, отмечаются случаи, когда перевозчики на протяжении длительного времени находятся в предбанкротном состоянии, но продолжают успешно расти с точки зрения операционных показателей. Далее определим ключевые проблемы в финансовой деятельности анализируемых авиакомпаний, а также оценим степень устойчивости их финансового состояния в динамике.

Обсуждение результатов

Важной составляющей частью деятельности любой компании является ее способность сохранять высокий уровень финансового состояния в динамике. Только в таком случае возможно сделать заключение об устойчивости деятельности организации. Для этой цели мы определим показатель устойчивости временного ряда, а именно коэффициент Спирмена. В качестве временных рядов в нашем случае выступают Z-счета Альтмана и Таф-флера. Это позволит нам оценить, насколько рассматриваемые авиакомпании сохраняют или не сохраняют финансовую устойчивость в динамике.

Так, для большинства анализируемых авиакомпаний рост / снижение показателя финансовой устойчивости ближе к 0, чем к 1, что говорит о неустойчивости динамики. Только у «Аэрофлота» показатель ближе к 1, чем к 0, однако отрицательное значение коэффициента Спирмена указывает на отрицательную динамику изменения показателей. У «S7 Airlines» и «Уральских авиалиний» показатель финансового «здоровья» растет, однако этот рост неустойчив. У «России» он имеет тенденцию к снижению, однако это снижение тоже неустойчиво. Коэффициент Спирмена «Победы» по Z-счету Альтмана указывает на неустой-

Таблица 5. Результаты расчетов модели Таффлера * для топ-5 российских авиакомпаний в 2000–2023 годах

Table 5. Calculation results of the Taffler model for the top 5 Russian airlines in 2000–2023

|

Год |

Авиакомпания |

||||

|

«Аэрофлот» |

«S7 Airlines» |

«Победа» |

«Россия» |

«Уральские АЛ» |

|

|

2000 |

0,71 |

0,30 |

– |

0,29 |

0,92 |

|

2001 |

0,74 |

0,40 |

– |

0,27 |

1,45 |

|

2002 |

0,85 |

0,37 |

– |

0,35 |

1,11 |

|

2003 |

0,97 |

0,37 |

– |

0,36 |

1,24 |

|

2004 |

1,29 |

0,33 |

– |

0,37 |

0,97 |

|

2005 |

1,11 |

0,45 |

– |

-0,10 |

0,97 |

|

2006 |

1,35 |

0,59 |

– |

0,39 |

1,02 |

|

2007 |

1,03 |

0,55 |

– |

0,63 |

0,80 |

|

2008 |

0,93 |

0,62 |

– |

0,47 |

1,01 |

|

2009 |

0,72 |

0,55 |

– |

0,26 |

0,47 |

|

2010 |

0,76 |

0,58 |

– |

0,38 |

0,62 |

|

2011 |

0,67 |

0,64 |

– |

0,45 |

0,80 |

|

2012 |

0,56 |

0,70 |

– |

0,76 |

0,77 |

|

2013 |

0,75 |

0,84 |

– |

0,73 |

0,87 |

|

2014 |

0,68 |

0,73 |

0,06 |

0,67 |

0,80 |

|

2015 |

0,46 |

0,72 |

0,82 |

0,80 |

0,75 |

|

2016 |

0,80 |

0,89 |

1,63 |

0,83 |

1,16 |

|

2017 |

0,84 |

0,66 |

1,36 |

0,88 |

1,08 |

|

2018 |

0,72 |

0,67 |

0,88 |

0,82 |

0,89 |

|

2019 |

0,69 |

0,67 |

0,94 |

0,76 |

0,99 |

|

2020 |

-0,13 |

0,14 |

0,14 |

0,34 |

0,39 |

|

2021 |

0,03 |

0,34 |

0,27 |

0,15 |

0,52 |

|

2022 |

0,11 |

0,65 |

0,83 |

0,05 |

0,61 |

|

2023 |

0,11 |

0,44 |

1,00 |

-0,11 |

1,17 |

Примечание. Составлено авторами по данным финансовой отчетности топ-5 российских авиакомпаний по РСБУ. * – зеленым отмечены ячейки авиакомпаний, которые выше 2,6 (финансово устойчивые перевозчики), красным – ниже 1,1 (перевозчики в предбанкротном состоянии), серым – между 1,1–2,6 (перевозчики с неопределенным финансовым состоянием).

Note . Compiled by the authors based on the financial statements of the top 5 Russian airlines under RAS. * – airline cells that are above 2.6 (financially stable carriers) are marked in green, below 1.1 (carriers in a prebankruptcy state) in red, and between 1.1 and 2.6 (carriers with an uncertain financial condition) in gray.

чивое снижение динамики финансового состояния, в то время как значение «Победы» по Z-счету Таффлера указывает на практически совершенно неустойчивый рост (табл. 6).

Другими словами, текущее финансовое состояние рассматриваемых перевозчиков невозможно классифицировать как устойчивое, ввиду того что показатели Z-счетов по моделям Альтмана и Таффлера имеют разнонаправленный характер. Там, где характер изменения показателей более односторонний, как, например, у «Аэрофлота», он отрицателен, то есть имеет место ухудшение финансовых результатов деятельности.

Далее разберем, какие внутренние факторы «сдерживают» авиакомпании от обеспечения устойчивости их деятельности. Для определения «сдерживающих» факторов мы рассмотрим составные элементы моделей Альтмана и Таффлера, то есть те показатели, от которых зависит конечное значение Z-cчета (табл. 7). Средние значения коэффициентов (рассчитано за последние 10 лет, то есть с 2014 по 2023 г.) по авиакомпаниям будут сравниваться со средними значениями по отрасли в целом (это среднее значение по всем действующим на рынке коммерческих воздушных перевозок российским авиакомпаниям), таким образом будут определены ключевые проблемы перевозчиков в обеспечении приемлемого уровня финансовой устойчивости.

Ключевые сдерживающие факторы «России» – это отрицательное отношение чи-

Таблица 6. Измерение устойчивости Z-cчетов Альтмана и Таффлера топ-5 российских авиакомпаний в 2000–2023 гг., %

Table 6. Identifying the stability of the Z-scores of Altman and Taffler of the top 5 Russian airlines in 2000–2023, %

|

Авиакомпания |

Коэффициент Спирмена (Альтман) |

Коэффициент Спирмена (Таффлер) |

|

«Аэрофлот» |

–56,2 |

–67,6 |

|

«S7 Airlines» |

31,9 |

38,8 |

|

«Победа» |

–40,6 |

9,1 |

|

«Россия» |

–34,6 |

–36,3 |

|

«Уральские АЛ» |

10,1 |

16,3 |

Примечание. Составлено авторами по данным финансовой отчетности топ-5 российских авиакомпаний по РСБУ.

Таблица 7. Сравнение значений параметров Альтмана и Таффлера топ-5 российских авиакомпаний со среднеотраслевыми значениями в 2014–2023 годах

Table 7. Comparison of the values of Altman and Taffler parameters of the top 5 Russian airlines with the average industry levels in 2014–2023

|

Показатель |

Авиакомпания * |

|||||

|

SU |

S7 |

DP |

FV |

U6 |

Отрасль |

|

|

Оборотный капитал / Активы |

0,06 ** |

0,17 |

0,29 |

–0,18 |

0,13 |

–0,05 |

|

Нераспределенная прибыль / Активы |

–0,15 |

–0,04 |

–0,03 |

–0,06 |

0,06 |

–0,11 |

|

Прибыль до налогообложения / Активы |

–0,01 |

0,08 |

0,16 |

0,04 |

0,07 |

–0,01 |

|

Собственный капитал / Заемный капитал |

0,37 |

0,14 |

0,70 |

0,00 |

0,32 |

0,11 |

|

Прибыль до налогообложения / Краткосрочные обязательства |

–0,03 |

0,21 |

0,59 |

0,06 |

0,20 |

–0,02 |

|

Оборотные активы / Заемные средства |

0,58 |

0,50 |

0,48 |

0,84 |

0,72 |

0,58 |

|

Краткосрочные обязательства / Активы |

0,67 |

0,77 |

0,72 |

0,48 |

0,62 |

0,57 |

|

Выручка / Активы |

1,58 |

1,70 |

1,83 |

2,07 |

2,35 |

1,64 |

Примечание. Составлено авторами по данным финансовой отчетности топ-5 российских авиакомпаний по РСБУ. * – представлены коды IATA авиакомпаний, где SU – «Аэрофлот», S7 – «S7 Airlines», DP – «Победа», FV – «Россия», U6 – «Уральские авиалинии»; ** – красным выделены ячейки авиакомпаний, значения которых ниже среднеотраслевого показателя; зеленым – выше.

Note . Compiled by the authors based on the financial statements of the top 5 Russian airlines under RAS. * – IATA airline codes are presented, where SU – “Aeroflot”, S7 – “S7 Airlines”, DP – “Pobeda”, FV – “Russia Airlines”, U6 – “Ural Airlines”; ** – cells of airlines whose values are below the industry average are highlighted in red; above in green.

стого оборотного капитала к активам, а также абсолютная зависимость компании от внешнего финансирования. Эти факторы указывают на то, что компания не способна покрывать свои обязательства.

Общим сдерживающим фактором для «Аэрофлота», «S7 Airlines», «Победы» и «Уральских авиалиний» является высокое отношение краткосрочных обязательств к активам, что свидетельствует о низкой степени платежеспособности перевозчиков, а также о низкой доли собственных средств. «Аэрофлот», «Победа» и «S7 Airlines» также сталкиваются с проблемами с ликвидностью. Отношение оборотных активов к заемным средствам показывает, что авиакомпании способны покрывать свои обязательства текущими активами лишь на 50 %.

Помимо вышеназванных факторов «Аэрофлот» также имеет проблемы с обеспечением нормального уровня оборачиваемости активов – отношение выручки к активам на 0,08 руб. ниже среднеотраслевого показателя. Отношение нераспределенной прибыли к активам перевозчика тоже ниже среднеотраслевого значения, что говорит о наличии долгосрочных убытков. Предыдущие исследования по оценке риска банкротства «Аэрофлота» указывают на то, что перевозчик активно принимает меры по стабилизации деятельности, такие как: удержание роста коммерческих расходов, обеспечение стабильной долговой нагрузки, снижение расходов на оплату труда, а также перераспределение активов между дочерними компаниями [Григорьева и др., 2022].

Национальные «флагманские» перевозчики часто характеризуются относительно низкой финансовой устойчивостью. Эти авиакомпании пользуются особыми правами или привилегиями, предоставляемыми государством; их государства пытаются защитить от банкротства любыми способами [Abdullah et al., 2020].

В исследовании Фитри [Fitri et al., 2020] авторы отмечают, что флагманский перевозчик Индонезии на протяжении 5 лет финансово неэффективен, однако значительная государственная поддержка помогает авиакомпании сохранять свое существование на рынке. К схожим выводам пришли и другие авторы [Financial Distress ... , 2024]. По четырем моделям прогнозирования вероятности банкротства финансовое состояние национального перевозчика страны в большинстве случаев классифицируется как пред-банкротное. В Индии государство вовсе пытается продать национального перевозчика Air India инвесторам: Z-счет авиакомпании в последние годы имеет крайне высокие отрицательные значения больше –3,0 [Divekar et al., 2021]. Сводный индекс финансовой устойчивости в исследовании С. Текера, Д. Текера и А. Гюнера указывает на то, что флагманские перевозчики, такие как Delta, Lufthansa и Turkish Airlines, имеют далеко не самые высокие результаты деятельности [Teker et al., 2016].

Таким образом, к основным факторам, влияющим на обеспечение высоких уровней финансовой устойчивости рассматриваемых авиакомпаний, относятся:

– высокая зависимость от внешних источников и, как следствие, низкая платежеспособность – наиболее значимый фактор; в предыдущих исследованиях было показано, что высокая долговая нагрузка – основная причина роста несостоятельности авиакомпаний [Shi et al., 2021];

– низкая ликвидность;

– низкая рентабельность деятельности – рентабельность активов перевозчиков в основном ниже 10 %.

Заключение

Крупнейшие российские авиаперевозчики даже в кризисных условиях продолжают расти с точки зрения операционных показателей деятельности – все рассматриваемые авиакомпании опережали рынок по темпам прироста пассажиропотока. Однако турбулентные явления оказали существенное влияние на их финансовую устойчивость, которая на сегодняшний день имеет разнонаправленный характер – годы стабилизации деятельности постоянно сменяются годами дестабилизации.

Расчеты по моделям прогнозирования вероятности банкротства показали, что «S7 Airlines», «Победа» и «Уральские авиалинии» являются финансово-здоровыми, в то время как «Россия» и «Аэрофлот» находятся в неопределенном, местами предбанкротном состоянии.

Сильнее всего от нынешних кризисов пострадал флагманский перевозчик России – «Аэрофлот». Такие же тенденции отмечаются и в литературе: национальные авиакомпании по всему миру из года в год отмечают низкую финансовую устойчивость, однако оказываемая государством поддержка помогает им осуществлять бесперебойную деятельность в любых условиях.

Более успешными авиакомпаниями с точки зрения финансовых результатов деятельности оказались «Победа» и «Уральские авиалинии». В условиях экономической турбулентности «Победе» удалось сохранить высокий уровень финансовой устойчивости благодаря своей бизнес-модели: низкобюджетные перевозчики более адаптивны к внешним шокам, в то время как авиакомпания «Уральские авиалинии» успешно диверсифицировала свои московскую и региональную полетные программы.

К ключевым внутренним проблемам в деятельности авиакомпаний на сегодняшний день относятся низкая ликвидность, высокая зависимость от внешнего финансирования, а также относительно низкая рентабельность.