Финансовое обеспечение инвестиционных процессов в регионах Северо-Западного федерального округа

Автор: Кобылинская Галина Владимировна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая и региональная экономика

Статья в выпуске: 5 (17), 2011 года.

Бесплатный доступ

Наличие различных возможностей в достижении экономического роста и активизации инвестиционных процессов на уровне регионов усложняется пространственной неравномерностью распределения финансовых ресурсов. В данном исследовании выявлены особенности формирования структуры финансирования основного капитала, влияющие на степень дифференциации в экономическом развитии регионов. Решение проблемы требует совершенствования функционирования финансовой системы. Информационную базу исследования составляют статистические сборники, публикуемые Федеральной службой статистики. Для обоснования результатов использованы методы статистического анализа.

Финансирование основного капитала, инвестиционные ресурсы, самофинансирование, финансовые вложения, прибыль, внешние источники финансирования, кредитование, займы организаций

Короткий адрес: https://sciup.org/147109332

IDR: 147109332 | УДК: 330.322(470.2)

Текст научной статьи Финансовое обеспечение инвестиционных процессов в регионах Северо-Западного федерального округа

Финансовое обеспечение инвестиционного процесса связано с поиском решений в области определения возможных источников финансирования инвестиций, способов их мобилизации, повышения эффективности использования.

Приступая к анализу источников финансирования инвестиций, следует иметь в виду, что их формирование имеет свою специфику на макро- и микроэкономическом уровнях. В обоих случаях выделяются внутренние и внешние источники. На макроэкономическом уровне к внутренним источникам относятся: государственное бюджетное финансирование, сбережения населения, накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т.д. К внешним – иностранные инвестиции, кредиты и займы. На микроэкономическом уровне внутренними источниками инвестирования являются: прибыль, амортизация, инвестиции собственников предприятия; внешними – государственное финансирование, инвестиционные кредиты, взаимное финансирование внутри нефинансового корпоративного сектора, средства, привлекаемые путём размещения собственных ценных бумаг [2].

В условиях неполноты информации и недостаточности институциональной среды различные способы финансирования не являются полностью взаимозаменяемыми и равноэффективными и, в зависимости от тех или иных информационных или институциональных условий, продуцируют принципиально различную экономическую динамику как на макро-, так и на микроэкономическом уровне [1].

Объектом настоящего исследования выступает микроуровень, т.е. уровень предприятий и организаций.

В странах с развитой рыночной экономикой на уровне фирм структура источников финансирования инвестиций изменяется, как правило, в зависимости от фазы делового цикла: доля внутренних источников снижается в периоды оживления и подъема, когда повышается инвестиционная и деловая активность, и растёт в периоды экономического спада, что связано с сокращением масштабов инвестирования, сокращением предложения денег, удорожанием кредита [2].

В Российской Федерации структура источников финансирования основного капитала за период 2000 – 2009 гг. претерпела существенные изменения в сторону снижения собственных средств. Данная тенденция характерна не только для России в целом, но и для её отдельных регионов. В частности, она достаточно ярко выражена в регионах Северо-Западного федерального округа (табл. 1) .

Выше среднероссийского значения доля собственных средств (по усредненному показателю за период) имеет место в таких регионах, как: Мурманская, Вологодская, Псковская, Калининградская области, Республика Коми. При этом в Калининградской области, которая характеризуется чуть ли не самым высоким удельным весом самофинансирования на начало исследуемого периода, доля собственных средств с 2003 г. стремительно снижается.

Подобную тенденцию с 2004 г. имеет и Вологодская область. Наиболее низкое значение данного показателя зафиксировано в Архангельской области и входящем в её состав Ненецком автономном округе (исключение составляет кризисный 2009 год), а также в г. Санкт-Петербурге. Резким снижением самофинансирования с 2006 г. отличается и Ленинградская область.

Описанный процесс действительно сопровождался экономическим ростом (за исключением отдельных периодов, в первую очередь кризисного), однако его наполняемость инвестиционными ресурсами была достаточно дифференцирована (табл. 2) .

Таблица 1. Собственные средства в структуре источников финансирования основного капитала [5]

|

Территория |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

Среднее* |

|

Российская Федерация |

47,7 |

44,5 |

42,1 |

40,3 |

39,5 |

37,1 |

44,05 |

|

Северо-Западный ФО |

49 |

42,9 |

34,3 |

31,8 |

31,3 |

29 |

41,1 |

|

Республика Карелия |

55 |

41,9 |

33,6 |

43,8 |

34,5 |

30,3 |

40,77 |

|

Республика Коми |

57,2 |

33,7 |

43,7 |

56,1 |

51,7 |

31,1 |

47,81 |

|

Архангельская область |

44,7 |

31,3 |

20,1 |

17,0 |

22,1 |

35 |

30,63 |

|

в т.ч. Ненецкий АО |

24,9 |

33,1 |

18,5 |

13,0 |

18,4 |

35,3 |

23,67 |

|

Вологодская область |

19,1 |

39,8 |

38,4 |

34,4 |

44,0 |

36,7 |

46,15 |

|

Калининградская область |

74,8 |

36,3 |

37,4 |

29,7 |

25,3 |

21,6 |

45,08 |

|

Ленинградская область |

59,5 |

55,8 |

27,4 |

30,4 |

26,7 |

19,8 |

43,33 |

|

Мурманская область |

77,0 |

61,9 |

49,2 |

54,0 |

42,3 |

43,8 |

58,28 |

|

Новгородская область |

48,8 |

48,7 |

48,4 |

45,3 |

33 |

23,4 |

43,48 |

|

Псковская область |

42,7 |

55,5 |

58,3 |

40,2 |

42,1 |

32,1 |

45,31 |

|

г. Санкт-Петербург |

45,4 |

42,3 |

36,2 |

29,4 |

28,7 |

30,5 |

38,99 |

|

*Среднее значение рассчитано за период 2000 – 2009 гг. |

|||||||

Таблица 2. Характеристика регионов по темпам роста ВРП (в постоянных ценах, в % к предыдущему году) и доли инвестиций [5, 6]

|

Показатель |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

Среднее* |

|

Российская Федерация |

|||||||

|

Темпы роста ВРП |

110,6 |

107,6 |

108,3 |

108,3 |

105,7 |

92,4 |

105,9 |

|

Доля инвестиций в ВРП |

20,3 |

20,1 |

21,2 |

23,45 |

25,6 |

24,7 |

21,8 |

|

Северо-Западный ФО |

|||||||

|

Темпы роста ВРП |

109,7 |

106,6 |

107,7 |

109 |

104,7 |

94,9 |

106,2 |

|

Доля инвестиций в ВРП |

20,2 |

26,9 |

29,6 |

30,1 |

30,7 |

26,8 |

26,1 |

|

Республика Карелия |

|||||||

|

Темпы роста ВРП |

108,3 |

106,9 |

105,1 |

108,5 |

95,4 |

87,6 |

102,7 |

|

Доля инвестиций в ВРП |

22,7 |

19,8 |

21,5 |

18,3 |

22,7 |

17,6 |

21,6 |

|

Республика Коми |

|||||||

|

Темпы роста ВРП |

110,1 |

104,0 |

108,6 |

99,6 |

103,3 |

98,5 |

103,8 |

|

Доля инвестиций в ВРП |

28,8 |

29,4 |

33,9 |

26,1 |

28,7 |

36,0 |

28,6 |

|

Архангельская область |

|||||||

|

Темпы роста ВРП |

116,4 |

109,0 |

107,2 |

112,2 |

100,0 |

102,2 |

108,4 |

|

Доля инвестиций в ВРП |

16,9 |

28,7 |

40,9 |

48,6 |

50,3 |

20,4 |

30,6 |

|

в т.ч. Ненецкий АО |

|||||||

|

Темпы роста ВРП |

108,8 |

114,6 |

118,7 |

86,7 |

122,6 |

114,7 |

|

|

Доля инвестиций в ВРП |

32,1 |

50,2 |

74,5 |

93,2 |

95,2 |

26,4 |

62,6 |

|

Вологодская область |

|||||||

|

Темпы роста ВРП |

107,5 |

104,5 |

104,8 |

105,1 |

96,7 |

87,1 |

102,4 |

|

Доля инвестиций в ВРП |

12,4 |

31,3 |

32,7 |

32,6 |

26,6 |

26,1 |

23,8 |

|

Калининградская область |

|||||||

|

Темпы роста ВРП |

115,1 |

103,6 |

115,3 |

119,9 |

104,7 |

91,5 |

108,5 |

|

Доля инвестиций в ВРП |

19,6 |

36,6 |

31,6 |

32,1 |

39,5 |

31,5 |

28,6 |

|

Ленинградская область |

|||||||

|

Темпы роста ВРП |

112,6 |

109,6 |

111,2 |

106,3 |

105,3 |

99,6 |

109,2 |

|

Доля инвестиций в ВРП |

34,4 |

40,3 |

48,0 |

40,9 |

43,3 |

45,5 |

40,7 |

|

Мурманская область |

|||||||

|

Темпы роста ВРП |

104,2 |

102,4 |

102,7 |

102,2 |

99,8 |

91,2 |

100,7 |

|

Доля инвестиций в ВРП |

13,0 |

15,1 |

15,5 |

14,0 |

21,9 |

20,5 |

16,1 |

|

Новгородская область |

|||||||

|

Темпы роста ВРП |

102,9 |

103,8 |

104,0 |

105,5 |

108,2 |

98,9 |

104,4 |

|

Доля инвестиций в ВРП |

22,7 |

21,9 |

25,3 |

27,6 |

29,5 |

31,5 |

24,5 |

|

Псковская область |

|||||||

|

Темпы роста ВРП |

105,8 |

100,3 |

104,9 |

105,6 |

103,1 |

93,8 |

102,8 |

|

Доля инвестиций в ВРП |

15,1 |

13,7 |

14,8 |

22,2 |

22,5 |

17,3 |

16,8 |

|

г. Санкт-Петербург |

|||||||

|

Темпы роста ВРП |

110,1 |

108,3 |

108,3 |

113,1 |

109,3 |

94,3 |

108,1 |

|

Доля инвестиций в ВРП |

19,1 |

23,5 |

23,5 |

27,1 |

26,0 |

22,0 |

23.4 |

|

* Среднее значение рассчитано за период 2000 – 2009 гг. |

|||||||

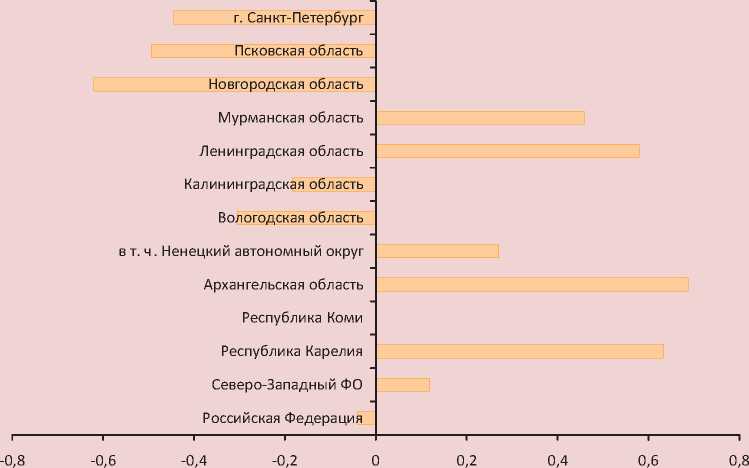

Отмеченные по высокой активности привлечения инвестиционных ресурсов Архангельская область и входящий в её состав Ненецкий АО имеют лидирующие позиции по темпам экономического роста и обеспеченности относительно валового регионального продукта (ВРП) инвести- ционными ресурсами. За ними следует Ленинградская область. Тем не менее рассматриваемые субъекты характеризуются положительной корреляционной зависимостью между показателями роста валового регионального продукта и долей источников собственного капитала (рисунок).

Корреляционная зависимость между темпами роста ВРП и долей собственных источников в структуре финансирования инвестиций основного капитала (рассчитано автором на основе [5])

Положительную зависимость имеют также Мурманская область и Республика Карелия. Оба региона характеризуются низкими темпами экономического роста (Мурманская область находится на последней позиции по данному показателю) и недостаточными объёмами инвестирования.

Отрицательная корреляционная зависимость, характерная для России в целом, четко выражена в Санкт-Петербурге, Псковской, Новгородской, Калининградской и Вологодской областях. Среди них наиболее инвестиционно обеспеченной по отношению к ВРП выглядит Калининградская область. В кризисный период положение Вологодской области ухудшается, а Новгородской – незначительно улучшается.

Неоднозначность трактовок выявленных взаимосвязей требует проведения более тщательного анализа структуры финансирования инвестиционных процессов в исследуемых регионах.

Первоначально попытаемся определить причины снижения доли самофинансирования в структуре финансирования инвестиций в основной капитал.

Ключевую роль в структуре собственных источников финансирования инвестиционной деятельности предприятий и организаций играет прибыль.

Для большинства регионов СЗФО в течение исследуемого периода характерно значительное увеличение массы прибыли. Однако на этом фоне её роль в инвестиционных процессах существенно снижается не только в общей структуре финансирования основного капитала, но и в структуре направлений использования прибыли (табл. 3) .

Таким образом, можно сделать вывод о том, что снижение доли прибыли обусловлено не только и не столько увеличивающейся потребностью хозяйствующих субъектов в дополнительном капитале на фоне повышения деловой активности, но и её замещением привлечёнными ресурсами:

Таблица 3. Оценка участия прибыли в инвестировании основного капитала, % (рассчитано автором на основе [5, 6])

Сложившееся положение было бы оправданным с позиций потребности хозяйствующих субъектов в накоплении капитала в течение определённого периода с целью дальнейшего инвестирования.

Действительно, в отдельных регионах имеют место всплески активности использования финансового результата в инвестиционных целях. К ним относятся Псковская, Архангельская области и Ненецкий автономный округ. В отдельные периоды в названных субъектах объёмы инвестирования превышают прибыль текущего периода, что, соответственно, может свидетельствовать о накоплении прибыли с последующим ее инвестированием. Однако в данном случае примечательным является тот факт, что выделенные три региона обладают самой низкой финансовой результативностью по отношению к ВРП (табл. 4) .

Наиболее результативными с точки зрения получения прибыли выглядят Вологодская, Ленинградская, Новгородская, Мурманская области и Санкт-Петербург. Вместе с тем доля прибыли, направляемая на инвестиционные цели, в этих регионах имеет тенденцию снижения (исключая кризисный период). Соответственно, прибыль используется в других целях.

Альтернативой инвестирования в основной капитал выступают финансовые вложения. Следует отметить, что в рыночной экономике это одна из основных форм накопления капитала.

В соответствии с российскими нормативными актами [4] к финансовым вложениям относятся:

– государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

– вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

– предоставленные другим организациям займы;

– депозитные вклады в кредитных организациях;

– дебиторская задолженность, приобретённая на основании уступки права требования;

– вклады организации-товарища по договору простого товарищества и прочие.

Таблица 4. Отношение прибыли к ВРП, % (рассчитано автором на основе [5])

|

Территория |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

Среднее |

|

Российская Федерация |

23,7 |

20,4 |

27,1 |

22,9 |

15,6 |

18,2 |

19,8 |

|

СЗФО |

22,4 |

15,1 |

20,2 |

21,6 |

17,4 |

16,5 |

16,7 |

|

Республика Карелия |

14,0 |

17,1 |

11,2 |

11,1 |

13,6 |

3,6 |

10,0 |

|

Республика Коми |

28,1 |

16,3 |

14,1 |

15,1 |

8,5 |

17,2 |

15,9 |

|

Архангельская область |

15,5 |

10,6 |

6,2 |

5,2 |

3,1 |

8,6 |

7,8 |

|

в т.ч. Ненецкий АО |

31,9 |

14,2 |

6,8 |

5,5 |

4,0 |

17,3 |

12,3 |

|

Вологодская область |

42,4 |

28,5 |

31,0 |

31,5 |

31,4 |

8,2 |

27,7 |

|

Калининградская область |

20,9 |

16,2 |

12,3 |

10,8 |

7,2 |

11,0 |

13,1 |

|

Ленинградская область |

22,0 |

22,2 |

18,0 |

21,9 |

19,4 |

15,2 |

18,1 |

|

Мурманская область |

23,5 |

13,5 |

18,3 |

22,8 |

18,1 |

18,7 |

15,7 |

|

Новгородская область |

17,0 |

14,2 |

28,7 |

34,3 |

7,5 |

27,9 |

17,5 |

|

Псковская область |

7,7 |

3,5 |

3,2 |

4,0 |

3,8 |

2,9 |

4,2 |

|

г. Санкт-Петербург |

18,7 |

10,5 |

26,1 |

26,9 |

21,9 |

20,7 |

17,6 |

Некоторые из перечисленных направлений могут потенциально выступать в качестве прямого инвестирования для других предприятий (организаций). В частности, к ним относятся вложения в корпоративные ценные бумаги (акции, облигации) и займы, предоставленные другим организациям. Такие вложения, как депозиты, – это косвенная форма финансирования через коммерческие банки. И в том и в другом случае эти средства могут использоваться как инвестиционный ресурс только при условии долгосрочного вложения.

К сожалению, в регионах Северо-Западного федерального округа, впрочем, как и по России в целом, в финансовых вложениях преобладают краткосрочные (табл. 5) .

Вместе с тем у предприятий и организаций имеется реальная возможность формировать долгосрочный ресурс, поскольку основную долю в финансовых вложениях составляет собственный капитал (наиболее доступный и прогнозируемый источник), причем в большинстве регионов округа этот показатель значительно превышает среднероссийский (табл. 6) .

Таблица 5. Доля краткосрочных вложений в финансовых вложениях [6]

|

Территория |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

Среднее* |

|

Российская Федерация |

77,2 |

79,9 |

84,2 |

76,4 |

82,8 |

78,6 |

79,3 |

|

Северо-Западный ФО |

93,5 |

76,0 |

58,4 |

88,7 |

88,6 |

86,4 |

83,0 |

|

Республика Карелия |

89,6 |

83,6 |

54,1 |

76,7 |

94,7 |

19,7 |

73,1 |

|

Республика Коми |

68,9 |

90,2 |

37,0 |

42,7 |

74,7 |

96,8 |

62,8 |

|

Архангельская область |

91,0 |

81,1 |

88,0 |

93,9 |

96,9 |

94,5 |

89,8 |

|

в т.ч. Ненецкий АО |

99,8 |

92,0 |

97,1 |

97,7 |

97,6 |

91,8 |

90,9 |

|

Вологодская область |

99,2 |

36,9 |

12,6 |

82,7 |

82,5 |

84,1 |

71,4 |

|

Калининградская область |

79,9 |

86,7 |

84,9 |

86,8 |

82,7 |

85,9 |

85,8 |

|

Ленинградская область |

97,4 |

93,4 |

65,3 |

47,5 |

75,2 |

81,5 |

83,8 |

|

Мурманская область |

92,0 |

83,8 |

78,2 |

97,1 |

92,7 |

79,7 |

87,6 |

|

Новгородская область |

77,3 |

95,2 |

91,3 |

68,6 |

30,0 |

57,3 |

76,3 |

|

Псковская область |

85,8 |

58,1 |

68,3 |

89,4 |

81,5 |

99,3 |

74,8 |

|

г. Санкт-Петербург |

79,8 |

82,2 |

75,8 |

93,8 |

94,7 |

89,2 |

84,0 |

|

*Среднее значение рассчитано за период 2000 – 2009 гг. |

|||||||

Таблица 6. Доля собственных средств в финансовых вложениях, %*

|

Территория |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Российская Федерация |

79,8 |

83,5 |

68,0 |

66,0 |

85,0 |

|

Северо-Западный ФО |

65,7 |

59,3 |

68,8 |

72,0 |

72,4 |

|

Республика Карелия |

88,5 |

63,2 |

58,8 |

94,8 |

74,2 |

|

Республика Коми |

15,6 |

55,8 |

88,6 |

94,7 |

97,8 |

|

Архангельская область |

55,1 |

80,5 |

81,5 |

70,4 |

82,5 |

|

в т.ч. Ненецкий АО |

59,9 |

95,1 |

95,9 |

97,3 |

78,9 |

|

Вологодская область |

83,8 |

37,2 |

98,1 |

99,0 |

98,0 |

|

Калининградская область |

49,1 |

80,3 |

88,0 |

80,5 |

88,7 |

|

Ленинградская область |

86,2 |

79,0 |

71,6 |

44,8 |

85,9 |

|

Мурманская область |

73,5 |

79,0 |

97,0 |

96,8 |

96,3 |

|

Новгородская область |

98,5 |

99,9 |

99,8 |

98,8 |

98,4 |

|

Псковская область |

88,9 |

67,0 |

94,2 |

56,3 |

97,4 |

|

г. Санкт-Петербург |

61,3 |

59,1 |

52,1 |

57,1 |

57,5 |

*Рассчитано автором на основе [5, 6]; данные по финансовым вложениям, сформированным за счёт собственных средств, до 2004 г. в информационной базе Федеральной службы статистики отсутствуют.

Вероятно, высокие риски при вложении в ценные бумаги, а также неликвидность акций и облигаций большинства предприятий-эмитентов не позволяют фирмам рассматривать их в качестве долгосрочного вложения.

Тем не менее потенциал существует, и не малый. Об этом свидетельствует сравнение объёмов финансовых вложений, сформированных за счёт собственных средств, с общими объёмами инвестиций (табл. 7) .

Таблица 7. Отношение инвестиций к финансовым вложениям, сформированным за счёт собственных средств (рассчитано автором на основе [5,6])

|

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Российская Федерация |

|||||

|

ОИ/СФВ |

49,2 |

39,3 |

52,6 |

50,4 |

41,0 |

|

ИСК/СФВ |

36,8 |

32,5 |

54,2 |

40,5 |

49,2 |

|

Северо-Западный ФО |

|||||

|

ОИ/СФВ |

189,1 |

153,3 |

85,9 |

62,1 |

56,4 |

|

ИСК/СФВ |

81,1 |

52,7 |

27,3 |

19,4 |

16,3 |

|

Республика Карелия |

|||||

|

ОИ/СФВ |

368,3 |

203,4 |

142,9 |

45,8 |

200,5 |

|

ИСК/СФВ |

154,3 |

68,3 |

62,6 |

15,8 |

60,8 |

|

Республика Коми |

|||||

|

ОИ/СФВ |

912,6 |

593,7 |

277,5 |

258,1 |

304,9 |

|

ИСК/СФВ |

307,5 |

259,4 |

155,7 |

133,4 |

94,8 |

|

Архангельская область |

|||||

|

ОИ/СФВ |

174,8 |

264,1 |

635,8 |

648,7 |

157,7 |

|

ИСК/СФВ |

54,7 |

53,1 |

108,1 |

143,4 |

55,2 |

|

в т.ч. Ненецкий автономный округ |

|||||

|

ОИ/СФВ |

123,3 |

239,4 |

503,0 |

484,4 |

295,6 |

|

ИСК/СФВ |

40,8 |

44,3 |

65,4 |

89,1 |

104,3 |

|

Вологодская область |

|||||

|

ОИ/СФВ |

96,4 |

90,2 |

35,3 |

13,8 |

11,3 |

|

ИСК/СФВ |

38,4 |

35,1 |

12,1 |

6,1 |

4,1 |

|

Калининградская область |

|||||

|

ОИ/СФВ |

514,5 |

170,0 |

156,3 |

241,9 |

157,7 |

|

ИСК/СФВ |

186,8 |

63,6 |

46,4 |

61,2 |

34,1 |

|

Ленинградская область |

|||||

|

ОИ/СФВ |

357,0 |

522,0 |

483,6 |

622,7 |

160,6 |

|

ИСК/СФВ |

199,2 |

143,0 |

147,0 |

166,3 |

31,8 |

|

Мурманская область |

|||||

|

ОИ/СФВ |

226,0 |

77,9 |

19,7 |

54,7 |

57,2 |

|

ИСК/СФВ |

139,9 |

38,3 |

10,6 |

23,1 |

25,0 |

|

Новгородская область |

|||||

|

ОИ/СФВ |

46,3 |

46,8 |

39,9 |

46,9 |

85,2 |

|

ИСК/СФВ |

22,5 |

22,6 |

18,1 |

15,5 |

19,9 |

|

Псковская область |

|||||

|

ОИ/СФВ |

731,7 |

1371,2 |

1371,6 |

1671,6 |

410,1 |

|

ИСК/СФВ |

406,1 |

799,4 |

551,4 |

703,8 |

131,7 |

|

г. Санкт-Петербург |

|||||

|

ОИ/СФВ |

180,8 |

107,2 |

69,8 |

47,8 |

42,4 |

|

ИСК/СФВ |

76,5 |

38,8 |

20,5 |

13,7 |

12,9 |

|

Примечание: ОИ – общий объём инвестиций; СФВ – финансовые вложения, сформированные за счёт собственного капитала; ИСК – инвестиции из собственного капитала. |

|||||

В отдельных регионах (отмечено полужирным шрифтом в табл. 7) финансовые вложения, сформированные за счет собственного капитала, значительно превышают не только собственный капитал, вложенный в основные фонды, но и общий объём инвестиций. В большей мере это как раз таки присуще ресурсообеспеченным регионам, о которых речь шла выше (см. табл. 4). Исключение из них составляет Ленинградская область.

Таким образом, складывается впечатление, что чем больше зарабатывает регион, тем активнее он использует свои собственные ресурсы в финансовой деятельности, а потребности в инвестировании покрываются за счет внешних источников.

Напомним, что темпы снижения доли собственных средств, а следовательно, и активность привлечения ресурсов в разрезе регионов Северо-Западного федерального округа достаточно дифференцированы (см. табл. 1).

Для удобства и наглядности результатов при анализе внешних источников финансирования инвестиций необходимо их разделение по причине различной природы их функционирования [3]. Некоторые из них привлекаются на рыночной основе, а некоторые базируются на других принципах.

К примеру, государственное финансирование в большей части должно быть направлено на создание благоприятной инвестиционной среды, т.е. условий, стимулирующих повышение инвестиционной активности частных инвестиций, что не исключает прямого государственного участия в инвестиционных проектах. Внутри нефинансового корпоративного сектора существуют свои источники. Это – заимствование у других хозяйствующих субъектов, финансирование вышестоящими организациями своих структурных подразделений, долевое участие в строительстве и др.

В данном случае действие рыночных принципов ограничено, так как в процессе распределения и перераспределения ресурсов участвует ограниченный круг лиц, и инвестиционные решения, в некоторой степени, могут носить субъективный характер.

К чисто рыночным источникам относятся банковские кредиты и выпуски ценных бумаг. Масштабы использования именно рыночных источников определяют степень участия финансовых рынков в финансировании основного капитала и влияют на эффективность процессов трансформации сбережений в инвестиции.

В регионах Северо-Западного федерального округа рыночные источники не получили должного развития не только на начальных стадиях рыночных реформ, но и в исследуемый период. Особенно это касается эмиссии акций и облигаций (табл. 8) .

Поэтому среди рыночных источников основную долю составляют кредиты. При этом характерное для России повышение доли кредитования в СЗФО осуществляется более замедленными темпами.

Наиболее активно привлекают кредитные ресурсы в инвестиционную сферу Республика Карелия, Калининградская область, Санкт-Петербург. В последние годы активизируется Псковская область. Три последних субъекта имеют особый статус: Санкт-Петербург – «северная столица», Калининградская область – особая экономическая зона, Псковская область – депрессивный регион.

Практически тот же состав субъектов Федерации выделяется в качестве основных реципиентов бюджетных ресурсов (табл. 9) . Правда, к ним добавляется Мурманская область.

Таблица 8. Удельный вес в структуре финансирования основного капитала средств, привлекаемых через рыночные механизмы, % (рассчитано автором на основе [6])

|

Показатель |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Российская Федерация |

||||||

|

Эмиссия акций и облигаций |

3,4 |

2,3 |

1,9 |

0,9 |

1,0 |

|

|

Кредитование |

2,9 |

8,3 |

9,5 |

10,4 |

11,8 |

10,3 |

|

Северо-Западный ФО |

||||||

|

Эмиссия акций и облигаций |

0,7 |

1,5 |

1,5 |

1,0 |

1,2 |

|

|

Кредитование |

5,2 |

8,6 |

7,8 |

9,4 |

10,6 |

9,2 |

|

Республика Карелия |

||||||

|

Эмиссия облигаций |

0,1 |

0,1 |

0,4 |

0,7 |

0,0 |

|

|

Кредитование |

1,2 |

20,3 |

8,7 |

13,9 |

21,1 |

11 |

|

Республика Коми |

||||||

|

Эмиссия акций и облигаций |

0,2 |

0,1 |

0,1 |

0,2 |

0,0 |

|

|

Кредитование |

9,8 |

2,1 |

1,7 |

9,3 |

10,4 |

15,7 |

|

Архангельская область |

||||||

|

Эмиссия акций и облигаций |

0,5 |

0,5 |

0,0 |

0,2 |

0,0 |

|

|

Кредитование |

0,5 |

4,2 |

2,3 |

4,3 |

6,5 |

3,3 |

|

в т.ч. Ненецкий автономный округ |

||||||

|

Эмиссия акций и облигаций |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Кредитование |

3,6 |

0,6 |

1,3 |

3,2 |

0,9 |

|

|

Вологодская область |

||||||

|

Эмиссия акций и облигаций |

0,2 |

0,2 |

0,1 |

1,5 |

0,0 |

|

|

Кредитование |

3,8 |

7,5 |

3,7 |

11,5 |

7,2 |

9,2 |

|

Калининградская область |

||||||

|

Эмиссия акций и облигаций |

0,6 |

0,4 |

0,2 |

0,4 |

1,8 |

|

|

Кредитование |

3,6 |

30 |

12,5 |

27,1 |

24 |

5,3 |

|

Ленинградская область |

||||||

|

Эмиссия акций и облигаций |

0,8 |

5,0 |

7,1 |

1,6 |

0,0 |

|

|

Кредитование |

1 |

4,2 |

6,9 |

6,7 |

6,9 |

4,5 |

|

Мурманская область |

||||||

|

Эмиссия акций и облигаций |

0,0 |

0,3 |

0,0 |

2,7 |

19,9 |

|

|

Кредитование |

1,1 |

6,5 |

4,6 |

11,3 |

3,7 |

9,3 |

|

Новгородская область |

||||||

|

Эмиссия акций и облигаций |

0,8 |

0,8 |

0,0 |

1,1 |

0,0 |

|

|

Кредитование |

1,2 |

3,2 |

10,3 |

7,6 |

14,9 |

14,3 |

|

Псковская область |

||||||

|

Эмиссия акций и облигаций |

6,6 |

0,0 |

0,0 |

2,7 |

7,3 |

|

|

Кредитование |

0,2 |

2,2 |

10,1 |

17,8 |

17,7 |

19,5 |

|

г. Санкт-Петербург |

||||||

|

Эмиссия акций и облигаций |

1,2 |

1,2 |

0,9 |

1,0 |

0,0 |

|

|

Кредитование |

10,2 |

11,6 |

14,9 |

9,6 |

12,3 |

10,7 |

Таблица 9. Удельный вес бюджетного финансирования в структуре финансирования инвестиций в основной капитал, % [5]

|

Территория |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Российская Федерация |

22,0 |

20,7 |

20,2 |

21,5 |

20,9 |

21,8 |

|

Северо-Западный ФО |

15,5 |

15,0 |

15,7 |

20,9 |

21,3 |

23,8 |

|

Республика Карелия |

17,0 |

14,7 |

18,1 |

18,2 |

20,8 |

24 |

|

Республика Коми |

6,8 |

5,9 |

5,5 |

7,3 |

6,7 |

4,6 |

|

Архангельская область |

12,7 |

6,8 |

4,3 |

6,3 |

6,9 |

16,1 |

|

в том числе Ненецкий АО |

3,4 |

3,7 |

1,8 |

2,1 |

2,5 |

7,2 |

|

Вологодская область |

20 |

6,3 |

5 |

6,3 |

11,5 |

10,1 |

|

Калининградская область |

13,9 |

18,3 |

21,4 |

15,3 |

21,2 |

29,9 |

|

Ленинградская область |

12,5 |

7,3 |

12,9 |

7,2 |

12,4 |

17,1 |

|

Мурманская область |

11,6 |

16,8 |

15,1 |

19,7 |

18,2 |

19,2 |

|

Новгородская область |

7,6 |

10,6 |

6,3 |

7,9 |

12,2 |

21 |

|

Псковская область |

39,6 |

21,1 |

19,2 |

26 |

21 |

28,8 |

|

г. Санкт-Петербург |

22 |

28,5 |

32,1 |

43 |

39 |

39,8 |

Таблица 10. Доля прочих источников в структуре финансирования основного капитала, % (рассчитано автором на основе [6])

|

Показатель |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Российская Федерация |

||||||

|

Вышестоящие организации |

10,6 |

12,5 |

11,3 |

13,8 |

15,4 |

|

|

Займы других организаций |

7,2 |

5,9 |

6,0 |

7,1 |

6,2 |

10,7 |

|

Северо-Западный ФО |

||||||

|

Вышестоящие организации |

18,6 |

24,4 |

14,9 |

18,3 |

24,4 |

|

|

Займы других организаций |

9,5 |

9,3 |

12,2 |

16,8 |

12,0 |

9,2 |

|

Республика Карелия |

||||||

|

Вышестоящие организации |

14,3 |

31,0 |

6,3 |

9,3 |

23,2 |

|

|

Займы других организаций |

2,7 |

4,3 |

5,1 |

10,3 |

7,2 |

5,8 |

|

Республика Коми |

||||||

|

Вышестоящие организации |

48,9 |

43,2 |

21,6 |

26,2 |

47,5 |

|

|

Займы других организаций |

6,7 |

5,8 |

3,9 |

3,1 |

1,9 |

0,7 |

|

Архангельская область |

||||||

|

Вышестоящие организации |

23,6 |

31,8 |

8,4 |

17,3 |

22,2 |

|

|

Займы других организаций |

18,0 |

32,0 |

39,0 |

62,7 |

45,2 |

23,0 |

|

в т.ч. Ненецкий автономный округ |

||||||

|

Вышестоящие организации |

8,6 |

13,8 |

0,9 |

4,5 |

23,9 |

|

|

Займы других организаций |

56,7 |

49,4 |

63,0 |

81,9 |

69,3 |

35,1 |

|

Вологодская область |

||||||

|

Вышестоящие организации |

42,9 |

48,8 |

42,9 |

28,6 |

35,2 |

|

|

Займы других организаций |

4,0 |

0,7 |

0,9 |

1,2 |

2,3 |

0,5 |

|

Калининградская область |

||||||

|

Вышестоящие организации |

0,5 |

11,8 |

2,5 |

10,3 |

18,0 |

|

|

Займы других организаций |

2,1 |

12,7 |

13,8 |

21,0 |

16,6 |

33,9 |

|

Ленинградская область |

||||||

|

Вышестоящие организации |

15,7 |

28,4 |

31,2 |

36,8 |

39,3 |

|

|

Займы других организаций |

19,6 |

13,8 |

16,4 |

12,4 |

9,3 |

14,1 |

|

Мурманская область |

||||||

|

Вышестоящие организации |

5,7 |

24,2 |

8,0 |

27,1 |

20,0 |

|

|

Займы других организаций |

4,2 |

0,4 |

3,0 |

3,3 |

2,8 |

1,8 |

|

Новгородская область |

||||||

|

Вышестоящие организации |

7,3 |

14,4 |

18,7 |

15,2 |

18,4 |

|

|

Займы других организаций |

0,6 |

20,3 |

10,0 |

6,4 |

13,8 |

15,6 |

|

Псковская область |

||||||

|

Вышестоящие организации |

3,6 |

2,5 |

2,9 |

3,2 |

5,7 |

|

|

Займы других организаций |

3,1 |

6,0 |

6,2 |

5,2 |

4,8 |

5,4 |

|

г. Санкт-Петербург |

||||||

|

Вышестоящие организации |

3,15 |

3,45 |

4,25 |

7,1 |

6,8 |

|

|

Займы других организаций |

4,9 |

4,3 |

4,9 |

6,2 |

3,9 |

5,5 |

Акционирование как метод привлечения ресурсов, так же как и выпуск корпоративных облигаций, эффективно лишь для конкурентоспособных крупных предприятий. Наличие крупных производств, часто ограничивающих возможности диверсификации экономики и сдерживающих развитие конкурентной среды (это, в том числе, отражается и на финансовом перераспределении ресурсов), характерно для северных регионов.

С другой стороны, именно крупным предприятиям необходимо функционирование механизмов, способных обеспечить масштабные инвестиции. К ним относятся механизмы привлечения ресурсов через рынок ценных бумаг.

Активизация последних требует принятия следующих мер:

-

• формирование системы предоставления информации об инвестиционных возможностях региона, инвесторах, участниках фондового рынка, а также о методах и механизмах привлечения инвестиций организациями через инструменты рынка ценных бумаг;

-

• поддержка в формировании информационной инфраструктуры рынка ценных бумаг: организация системы просвещения, обучения и консультирования для эмитен-

тов, специалистов органов региональной власти, правоохранительных органов, населения;

-

• организация изучения, методического обобщения и распространения опыта работы эмитентов других регионов, успешно привлекающих инвестиции с помощью выпусков корпоративных ценных бумагах;

-

• создание условий для свободного обращения ценных бумаг предприятий региона путем содействия организации фондовых центров и магазинов, обеспечения выхода ценных бумаг региональных предприятий на общероссийский фондовый рынок.

Основным механизмом привлечения инвестиционных ресурсов для предприятий малого и среднего бизнеса будет оставаться банковское кредитование.

Активизации участия банков в инвестиционных процессах может способствовать создание благоприятных условий для коммерческой деятельности: установление преференций в виде налоговых льгот, обустройства площадок объектами инженерной инфраструктуры, предоставление гарантий инвестиционной деятельности и компенсационных выплат по процентам, уплачиваемых банку-кредитору, за счёт бюджетных средств.