Финансовое состояние регионального энергоснабжения

Автор: Чайка Лариса Викторовна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая экономика

Статья в выпуске: 3 (45), 2016 года.

Бесплатный доступ

Для регионального управления развитием энергетической инфраструктуры важен мониторинг финансового состояния энергоснабжающих организаций, которое зависит от экономических условий, тарифного регулирования и бюджетных субсидий. В статье представлены показатели агрегированной финансовой статистики энергоснабжающей деятельности в регионах Европейского Севера России. С целью сравнительного анализа сформирован комплексный индикатор финансовой устойчивости. Выполнена оценка тенденций динамики просроченной задолженности и рентабельности. Анализ показал отраслевые и региональные особенности: относительно устойчивое финансовое положение в электроэнергетике, но неудовлетворительное - в теплоснабжении; нарастание негативных тенденций, таких как снижение платежеспособности, низкая и отрицательная рентабельность, накопление и высокие объемы просроченной задолженности. Финансовая неустойчивость становится общесистемной характеристикой теплоснабжения. Необходим многоэтапный процесс финансового оздоровления отрасли в целом. В первую очередь должны быть устранены внешние факторы финансовой неустойчивости: низкая платежная дисциплина, неэффективное тарифное регулирование, недостаточное бюджетное субсидирование тарифных дисбалансов. В стратегическом плане устойчивое финансовое состояние в энергоснабжении невозможно без технологической модернизации. Отраслевые особенности теплоснабжения в северных регионах не позволяют рассчитывать только на тарифные источники инвестиций, для масштабного обновления необходима государственная финансовая поддержка и формирование условий для привлечения частных инвестиций.

Региональная энергетическая политика, регионы европейского севера России, энергоснабжение, финансовое состояние, устойчивость, финансовые результаты, коэффициенты

Короткий адрес: https://sciup.org/147109858

IDR: 147109858 | УДК: 620.9:336.6(470.1/.2) | DOI: 10.15838/esc/2016.3.45.5

Financial situation in regional energy supply

It is important to monitor the financial condition of energy supply organizations in regional management and development of energy infrastructure. This condition depends on economic factors, tariff regulation and budget subsidies. The article presents indicators of aggregated financial statistics on energy supply in the regions of Russia’s European North. For the purpose of comparative analysis, the author formed a comprehensive indicator of financial stability and evaluated trends in the dynamics of past due debt and profitability. The analysis shows the following sectoral and regional characteristics: the financial situation in the electric power sector is relatively stable, but it is unsatisfactory in heat supply; the increase in negative trends, such as the decrease in repayment ability, low and negative profitability, and the accumulation of considerable arrears. Financial instability becomes a system-wide characteristic of heat supply. It is necessary to introduce a multi-step process of financial recovery of the industry as a whole. In the first place, external factors such as poor repayment discipline, inefficient tariff regulation and insufficient provision of budget subsidies for tariff misbalances must be resolved; otherwise, they will further aggravate financial instability. Strategically, a stable financial situation in energy supply can be achieved only through technological modernization. Specific features of heat supply in northern regions make it impossible to rely only on tariff sources of investment; large-scale renovation requires governmental financial support and the creation of conditions for attracting private investment.

Текст научной статьи Финансовое состояние регионального энергоснабжения

Устойчивое финансовое состояние производственных предприятий является необходимым фактором успешного развития, а достигается оно в результате эффективного управления и благоприятных экономических условий. В энергоснабжении регионов Европейского Севера России (ЕСР)1 на формирование финансовых потоков существенное влияние оказывает региональное госуправление в силу прямого тарифного регулирования и бюджетного субсидирования. Поэтому в рамках реализации региональной энергетической политики актуальны мониторинг и анализ финансово-экономических показателей энергоснабжающей деятельности с целью выявления негативных тенденций и корректировки мер регионального управления.

Ключевым фактором, влияющим на экономические показатели энергетических компаний (не только регулируемой, но и либерализованной части энергетического рынка в результате их системных связей), является тарифная политика, задачи совершенствования которой остаются исключительно актуальными [3, 10, 14]. Проблематика финансового состояния и институциональной организации сферы коммунального хозяйства и энергетики России освещается в исследованиях отечественных ученых-экономистов [7, 13, 15]. Методология финансовой устойчивости, комплексной оценки состояния и инструментарий финансового анализа развиваются в работах [1, 8, 16]. В процессе данного исследования апробировались различные методики определения уровня финансо- вой устойчивости, платежеспособности (Д. Дюран), оценки риска банкротства (Э. Альтман и др.) предприятий [2, 12, 18], но применение в эконометрических моделях фирм агрегированных отраслевых показателей не может быть вполне корректным, поэтому оценивание финансового состояния выполнялось согласно рекомендациям [5, 9].

Для анализа финансовой устойчивости и платежеспособности используются относительные финансовые коэффициенты. Их значения, динамика и сопоставление по группам родственных предприятий применяются для интегральной оценки финансового состояния [5, 6, 9, 11]. Коэффициенты автономии, обеспеченности собственными средствами, текущей ликвидности характеризуют структуру баланса. Если величина указанных коэффициентов оказывается ниже их рекомендуемых значений, то структура баланса признается неудовлетворительной, а предприятия – неплатежеспособными [11].

Коэффициент автономии характеризует независимость финансового состояния от заемных источников и определяет долю собственных средств в общей сумме средств, авансируемых в производственную деятельность. Принято считать финансово независимым предприятие с удельным весом собственного капитала в общей его величине в размере не менее 30%, а в норме – не ниже 50%. Этому критерию финансовой независимости отвечают агрегированные показатели электроэнергетики регионов ЕСР (табл. 1) , в теплоснабжении, напротив, высока финансовая зависимость от привлеченного капитала (за исключением НАО).

Таблица 1. Показатели финансовой устойчивости

|

Вид экономической деятельности, регион |

Финансовые коэффициенты 2014 г./2015 г.*, их рекомендуемые значения, % |

Расчетный комплексный индикатор финансовой устойчивости ( К фу ) |

||

|

автономии ( К авт ) |

обеспеченности собственными оборотными средствами ( К сос ) |

текущей ликвидности ( К тл ) |

||

|

не менее 30 (норма 50) |

не менее 10 (норма 50) |

не менее 150 (норма 200) |

не менее 0,5 (норма 1,0) |

|

|

Производство, передача и распределение электроэнергии, РФ |

71/69 |

-8/-44 |

185/136 |

0,7/0,4 |

|

В т.ч.: Архангельская обл. (без НАО) |

34/27 |

14/8 |

128/117 |

0,5/0,4 |

|

Республика Карелия |

34/42 |

7/8 |

187/167 |

0,6/0,8 |

|

Республика Коми |

62/51 |

33/30 |

158/155 |

0,9/0,8 |

|

Мурманская обл. |

76/73 |

63/58 |

298/272 |

1,4/1,3 |

|

НАО |

91/90 |

75/79 |

463/472 |

1,9/1,9 |

|

Производство, передача и распределение тепловой энергии в РФ: |

47/47 |

-29/-31 |

101/101 |

0,3/0,3 |

|

В т.ч.: Республика Карелия |

-13/-28 |

-55/-76 |

69/64 |

-0,3/-0,6 |

|

Архангельская обл. (без НАО) |

4/17 |

-47/-41 |

77/88 |

-0,2/-0 |

|

Мурманская обл. |

10/3 |

-48/-46 |

91/93 |

-0,2/-0,1 |

|

Республика Коми |

16/14 |

-10/-9 |

98/98 |

0,2/0,2 |

|

НАО |

87/86 |

71/67 |

549/310 |

2,0/1,5 |

* По данным ЕМИСС Росстата. Режим доступа: emiss/

В числителе – среднее отчетных показателей за 2014 г., в знаменателе – за 2015 г.

Коэффициент обеспеченности собственными оборотными средствами оценивает возможность предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. Этот показатель определяется как отношение собственных оборотных средств к стоимости текущих активов, его нормальное значение должно быть не менее 10%, рекомендуемое – около 50%. Отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Как видно из данных таблицы, теплоснабжающие предприятия в регионах ЕСР (кроме НАО) работают со значительным дефицитом собственных оборотных средств.

Коэффициент текущей ликвидности является показателем платежеспособности предприятий, индикатором краткосрочной финансовой устойчивости. Он определяется как отношение стоимости текущих активов к наиболее срочным обязательствам предприятия. Из данных таблицы следует, что в теплоснабжении регионов (кроме НАО) недостаточно текущих активов для погашения текущих обязательств, в отличие от электроэнергетики.

С целью сравнительного анализа сформирован комплексный индикатор финансовой устойчивости, учитывающий нормируемые значения финансовых коэффициентов (по аналогии с [5]):

Кфу = 1/3(Ка8т/50+ Ксос/50 + Ктл/200), где Кфу – расчетный комплексный индикатор финансовой устойчивости;

К авт – коэффициент автономии;

К сос – коэффициент обеспеченности собственными оборотными средствами;

К тл – коэффициент текущей ликвидности.

Результаты расчета представлены в таблице: в электроэнергетике регионов финансовая устойчивость удовлетворительная, комплексный индикатор не ниже рекомендуемого диапазона, наилучшие показатели – в Мурманской области и НАО; в теплоснабжении (кроме НАО) – неудовлетворительная. Сравнение показателей 2014 г. и 2015 г. показывает незначительное изменение, но преимущественно не в сторону улучшения.

Статистика агрегированных финансовых результатов в энергоснабжении регионов ЕСР по показателям задолженности и рентабельности демонстрирует неблагоприятную ситуацию и негативную динамику, особенно в теплоснабжении (табл. 2, рис. 1, 2) .

В период 2012–2014 гг. теплоснабжение регионов ЕСР являлось финансово-убыточной деятельностью (см. табл. 2): характерны устойчиво отрицательные значения рентабельности продукции и активов; в каждом из регионов высока доля убыточных организаций: всего, по данным Рос- стата, на территории ЕСР на 1 января 2015 г. из 116 теплоснабжающих организаций 77 убыточны. В электроснабжении обобщенные финансовые результаты лучше, за исключением НАО, электроэнергетика в общем низкорентабельна, убыточны 34% организаций (16 из 47).

Просроченная дебиторская задолженность (ПДЗ) на 1 ноября 2015 г. в сумме по регионам ЕСР достигла в теплоснабжении 21 млрд. руб., в электроснабжении – 2,9 млрд. руб. Объем просроченной кредиторской задолженности (ПКЗ) составил 19,5 млрд. руб. по теплу и 0,7 млрд. руб. по электроэнергии. Среди регионов основные объемы просроченных долгов формируются в Республике Коми и Мурманской области. В сравнении со стоимостными объемами отпущенной в 2014 г. продукции это более 60 млрд. руб. тепловой энергии и 85 млрд. руб. электрической. Критически высокая долговая нагрузка сложилась в теплоснабжении, причем весь период с 2012 г. формировался её нарастающий тренд, тогда как в электроснабжении объемы долгов

Таблица 2. Финансовые результаты энергоснабжающей деятельности*, %

|

Производство, передача и распределение электроэнергии |

Производство, передача и распределение тепловой энергии |

|||||||||

|

Рентабельность продукции** |

Рентабельность активов***, 2014 г. |

Доля убыточных организаций, на 01.01.15 |

Рентабельность продукции |

Рентабельность активов, 2014 г. |

Доля убыточных организаций, на 01.01.15 |

|||||

|

2012 г. |

2013 г. |

2014 г. |

2012 г. |

2013 г. |

2014 г. |

|||||

|

Мурманская обл. |

0 |

-8 |

0 |

-1 |

54 |

-5 |

-6 |

-3 |

-2 |

71 |

|

Республика Карелия |

6 |

5 |

4 |

5 |

25 |

-8 |

-5 |

-4 |

-10 |

66 |

|

Архангельская обл. |

1 |

1 |

0 |

0 |

19 |

-4 |

-7 |

-11 |

-7 |

63 |

|

НАО |

-2 |

-2 |

-6 |

-3 |

100 |

1 |

8 |

-26 |

-16 |

67 |

|

Республика Коми |

3 |

4 |

4 |

8 |

29 |

-3 |

2 |

-7 |

-6 |

72 |

|

РФ |

4 |

3 |

3 |

1 |

26 |

-4 |

-6 |

-8 |

-5 |

60 |

* Рассчитано по данным ЕМИСС Росстата. – Режим доступа: databases/emiss/

** Отношение прибыли до налогообложения к полной себестоимости (включая коммерческие и управленческие расходы).

*** Отношение чистой прибыли к активам.

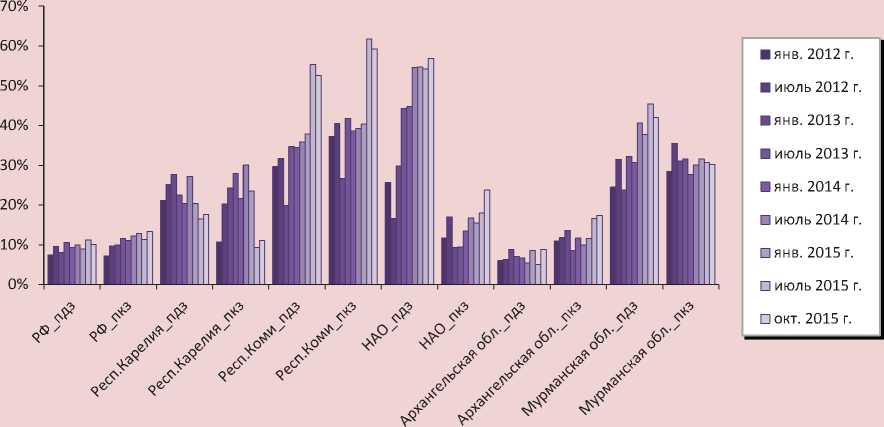

Рисунок 1. Динамика просроченной дебиторской (пдз) и кредиторской (пкз) задолженности теплоснабжающих организаций (в % к годовому объему услуг теплоснабжения в регионах)

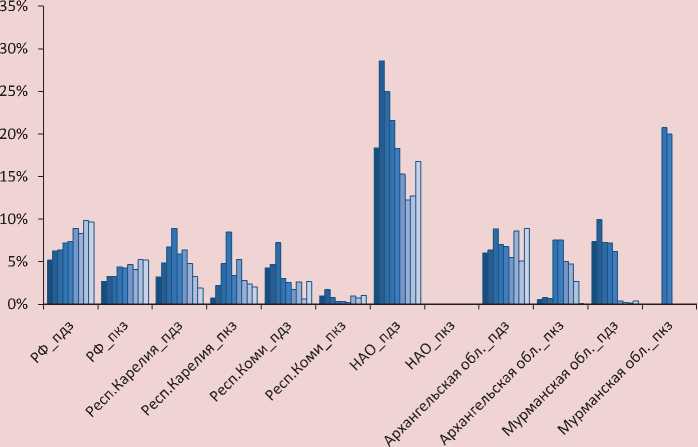

Рисунок 2. Динамика просроченной дебиторской (пдз) и кредиторской (пкз) задолженности электроснабжающих организаций (в % к годовому объему услуг электроснабжения в регионах)

■ янв. 2012 г.

■ июль 2012 г.

□ янв. 2013 г.

□ июль 2013 г.

□ янв. 2014 г.

□ июль 2014 г.

□ янв. 2015 г.

□ июль 2015 г.

□ окт. 2015 г.

были кратно ниже и в динамике ситуация улучшалась. Такая тенденция объясняется действующими более жесткими мерами платежной дисциплины на оптовом и региональных рынках электроэнергии (обеспечения, предоплаты и проч.), а также меньшим удельным весом проблемного по платежам коммунально-бытового потребления в общих объемах потребления электроэнергии (около 10%) в сравнении с рынком тепловой энергии (выше 50%).

Сравнение условий региональных рынков по относительным объемам ПДЗ и ПКЗ (в % к годовому объему производства продукции и услуг соответствующего вида деятельности в регионе) наглядно проявляет масштаб проблемы неплатежей. В динамике долговой нагрузки в теплоснабжении в период 2012–2015 гг. (см. рис. 1) следует выделить особенности: доля просроченных долгов в стоимостных объемах рынка значительно выше среднероссийского уровня; наихудшая ситуация сложилась в НАО, Республике Коми и Мурманской области, причем весь период активно увеличивалась ПДЗ (растущий тренд и критически высокие значения – свыше 40% стоимости годового объема производства); умеренно выправлялась ситуация в Карелии и относительно невысокие показатели достигнуты в Архангельской области. Рост ПДЗ приводит к недостатку средств у организаций теплоснабжения для погашения своих долговых обязательств, что демонстрирует автокорреляция динамических рядов.

В электроснабжении динамика долговой нагрузки (см. рис. 2) показывает, что, в отличие от электроэнергетического рынка России в целом, в трех регионах ЕСР наблюдался понижательный тренд и к октябрю 2015 г. были достигнуты относительно невысокие значения (до 5%).

Стабильно отрицательная рентабельность в региональном теплоснабжении (см. табл. 2) является в основном результатом списания значительных объемов безнадежных долгов, а также «сдерживающего» тарифного регулирования при недостаточном компенсационном субсидировании. Во многих районах ЕСР, особенно в сельских населенных пунктах, цены производителей тепловой энергии кратно превышают среднерегиональную стоимость услуг теплоснабжения и покупательную способность потребителей, поэтому применение льготных тарифов социально оправданно. В случае когда региональным регулятором тарифы устанавливаются ниже экономически обоснованных, небаланс выручки и затрат покрывается бюджетными субсидиями. Ежегодно на компенсацию теплоснабжающим организациям недополучаемых в результате тарифного регулирования доходов расходуются значительные бюджетные средства (в Мурманской области – около 2 млрд. руб., в Архангельской области и Коми – 1,3–1,5 млрд. руб., в НАО и Карелии – по 0,4 млрд. руб.) [17]. Эта практика запланирована региональными госпро-граммами и на перспективный период до 2020 года. Наряду с этим необходимо отметить дефицитность бюджетов регионов ЕСР, что, естественно, приводит к предельно возможному сокращению всех расходов, в т.ч. на поддержание текущей деятельности и развитие энергетической инфраструктуры.

В общем говоря, из сравнения финансовой результативности в электро- и теплоснабжении следует, что наиболее неблагоприятная ситуация и негативные тенденции складываются в тепловом бизнесе. В соответствии с рекомендациями Росстата [9] финансовое состояние теплоснабжающей деятельности во всех регионах ЕСР требуется оценивать как «неудовлетвори- тельное». В электроэнергетике структура баланса и платежеспособность сравнительно лучше, но наличие просроченных долгов и низкая рентабельность не позволяют оценить финансовое состояние как удовлетворительное.

В комплексе низкие значения коэффициентов ликвидности, хроническая нехватка оборотных средств, высокий удельный вес просроченной дебиторской задолженности свидетельствуют о возможных значительных финансовых затруднениях, в том числе и банкротстве [11].

Уже длительное время высокие объемы неплатежей на региональных рынках теплоснабжения указывали на отсутствие действенных механизмов обеспечения платежной дисциплины и необходимость введения специальных мер на уровне федерального права и регионального управления. В 2016 г. вступил в силу Федеральный закон от 03.11.2015 № 307-ФЗ, который направлен на укрепление платежной дисциплины потребителей энергетических ресурсов и которым введены штрафные санкции и требования предоставления финансовых гарантий. Однако энергетиками уже отмечается необходимость его дополнения в части исключения необеспеченных посредников, устранения значительных кассовых разрывов2 и др.

Таким образом, с одной стороны, – неплатежи, тарифные дисбалансы и недостаточное или несвоевременное их бюджетное субсидирование – экзогенные факторы, максимально снижающие приток финансовых ресурсов в теплоснабжение. Эти условия вынуждают энергоснабжающие предприятия наращивать кредиторскую задолженность или привлекать дорогостоящие займы для обеспечения эксплуатационной деятельности, что приводит к критическому росту обязательств и угрозе банкротства. С другой стороны, в теплоснабжении не полностью задействованы внутренние технологические и экономические резервы повышения эффективности, ввиду отсутствия стимулирующего к снижению затрат тарифного регулирования и строгого контроля за эффективностью операционной и инвестиционной деятельности, что нередко отмечается региональными ревизионными органами по фактам нерационального использования выделяемых бюджетных средств.

В теплоснабжении необходим многоэтапный процесс финансового оздоровления отрасли в целом: в первую очередь – устранение внешних условий неплатежеспособности и финансовой неустойчивости, затем – обеспечение финансового равновесия в длительном периоде. Поскольку основные причины неудовлетворительного финансового состояния заключаются во внешних факторах – дисбалансах тарифного регулирования и отсутствии платежной дисциплины, важно формировать корректирующие институциональные условия. В стратегическом плане устойчивое финансово-экономическое состояние производственных предприятий невозможно без технологической модернизации и инновационного развития [4]. Это утверждение в полной мере относится к энергетической инфраструктуре, в которой более половины производственных фондов нуждаются в ускоренной замене. Низкая эффективность устаревших технологий, износ оборудования и сетей, сверхнормативные потери служат причинами высокой себестоимости полезного отпуска энергии. Но при сложив- шемся неудовлетворительном финансовом состоянии теплоснабжения необходимая технологическая модернизация не может быть реализована за счет собственных или заемных средств. Поэтому первоочередной задачей региональной энергетической политики является создание условий финан- сового оздоровления теплоснабжающей деятельности путем ужесточения платежной дисциплины, компетентного тарифного регулирования и контроля, исключения практики тарифных дисбалансов, осуществления госинвестиции в технологическую модернизацию.

Список литературы Финансовое состояние регионального энергоснабжения

- Абдукаримов, И.Т. Эффективность и финансовые результаты хозяйственной деятельности предприятия: критерии и показатели, их характеризующие, методика оценки и анализа /И.Т. Абдукаримов, Н.В. Тен//Социально-экономические явления и процессы. -2011. -№5-6. -С. 11-21.

- Анализ финансовой устойчивости . -Режим доступа: http://investment-analysis.ru/analysis-financial-statements.html

- Антонов, Н.В. Тариф развития и инвестирование теплоснабжения муниципальных образований /Н.В. Антонов, Л.И. Татевосова//Проблемы прогнозирования. -2006. -№4 -С. 98-111.

- Балычев, С.Ю. Анализ финансового состояния предприятия и внутренние механизмы его оздоровления /С.Ю. Балычев, И.В. Булава, К.Н. Мингалиев//Экономический анализ: теория и практика. -2009. -№31(160). -С. 18-25.

- Беспалов, М.В. Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный /М.В. Беспалов//Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. -2011. -№5. -С. 10-18.

- Беспалов, М.В. Методика проведения анализа ликвидности и платежеспособности организации [Электронный ресурс] / М.В. Беспалов // Финансы: планирование, управление, контроль. - 2011.- №3 // КонсультантПлюс.

- Болдырева, И.А. Оптимизация системы управления финансами в жилищно-коммунальной сфере как фактор достижения экономической безопасности /И.А. Болдырева//Финансовая аналитика: проблемы и решения. -2011. -№47 (89). -С. 51-55.

- Крылов, С.И. Методические аспекты анализа и прогнозирования финансового состояния промышленного предприятия /С.И. Крылов, О.Е. Решетникова//Финансовая аналитика: проблемы и решения. -2010. -№8 (32). -С. 2-8.

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций : утв. Госкомстатом России 28.11.2002.//КонсультантПлюс.

- О ситуации с теплоснабжением в Российской Федерации: отчет Фонда энергетического развития . -Режим доступа: http://www.energofond.ru/novosti/otchet_o_situatsii_s_ teplosnabgeniem_v_rossiyskoy_federatsii

- Орехов, С.А. Методология финансового анализа и пути укрепления финансового состояния предприятия /С.А. Орехов//Инновационная экономика: информация, аналитика, прогнозы. -2010. -№1. -С. 87-90.

- Платежеспособность (методика Д. Дюрана) . -Режим доступа: http://investment-analysis.ru/metodFSA2/duran-solvency.html

- Ряховская, А.Н. Основы стабильного функционирования предприятий жилищно-коммунального хозяйства /А.Н. Ряховская//Вестник финансового университета. -2014. -№4. -С. 33-40.

- Стратегия развития теплоснабжения и когенерации в Российской Федерации на период до 2020 года: проект. 2-я версия от 01.02.2016 г. /разработчики: НП «Энергоэффективный город», НП «Российское теплоснабжение». -Режим доступа: http://www.energosovet.ru/teplo_strateg.php

- Фомин, Д.А. Финансовые аспекты жилищно-коммунального воспроизводства в РФ /Д.А. Фомин//Проблемы прогнозирования. -2015. -№2. -С. 43-55.

- Хотинская, Г.И. Финансовые индикаторы динамики развития жилищно-коммунального комплекса /Г.И. Хотинская//Финансовая аналитика: проблемы и решения. -2013. -№45(183). -С. 2-8.

- Чайка, Л.В. Проблемы развития теплоснабжения в регионах Европейского Севера России /Л.В. Чайка//Север и рынок: формирование экономического порядка. -2015. -№3. -С. 75-83.

- Яковлева, И.Н. Как спрогнозировать риск банкротства компании /И.Н. Яковлева. -Режим доступа: http://www.cfin.ru/finanalysis/risk/bankruptcy.shtml