Финансовые цели международного совместного предприятия

Бесплатный доступ

Короткий адрес: https://sciup.org/14967619

IDR: 14967619

Текст статьи Финансовые цели международного совместного предприятия

Международные совместные предприятия (МСП) нестабильны, в них всегда существует возможность внутреннего конфликта. В такой среде корпоративные цели, направленные исключительно «внутрь» самой компании, не способны дать МСП адекватного направления для его деятельности. В результате МСП разрушает само себя, становясь «жертвой» внутреннего конфликта, и растрачивает усилия и способности своих менеджеров на внутренние политические споры, за которыми вскоре следует, как правило, распад предприятия. Чтобы противодействовать такому процессу, МСП необходимы цели, которые направлены вовне и относятся непосредственно к деловой среде вне организационной системы МСП. Их трудно увязать с существующими корпоративными целями материнских организаций – они могут расходиться как по содержанию, так и по временной шкале, что является источником потенциальных разногласий менеджмента.

Представляется целесообразным говорить о существовании системы целей МСП, включающей финансовые цели, цели развития и технологические цели.

Можно выделить три основных вида финансовых целей:

-

1. Создание стоимости.

-

2. Сокращение риска.

-

3. Достижение определенных финансовых показателей.

-

1. В силу своего «временного» характера МСП редко создают стоимость с точки зрения рыночной капитализации. В большинстве случаев любой прирост капитала сопровождается его перекачиванием обратно в родительские организации. Фактически очень трудно найти МСП, которое действительно бы имело рыночную капитализацию как таковую. Оптимальным вариантом представляется соотнесение потенциально созданной стоимос-

- ти МСП с его возможным полученным доходом. Чистая текущая стоимость предприятия (NPV) в течение его жизненного цикла может выступать в данном случае показателем для определения приближенной величины вновь созданной предприятием стоимости.

-

2. Хорошо известно, что в любом предприятии, созданном на основе кооперации между организациями, риск может быть разделен между сторонами в заранее оговоренном порядке. Однако данный процесс сопровождается некоторыми осложнениями:

-

- распределение прибыли: в любой сфере бизнеса существует жесткая связь между риском и вознаграждением. Организация, желающая сократить свой риск, должна как следствие этого принять ограничение на вознаграждение (прибыль), ожидаемое от деятельности предприятия;

-

- распределение риска: не всегда легко вписывается в стратегию получения прибыли организаций, которые имеют значительные финансовые ресурсы;

-

- внутренний конфликт: кажущееся простым соглашение о «разделении риска» в совместном предприятии неизбежно выступает источником проблем, связанных с управлением. Ситуация также усложняется интернациональным характером МСП, обуславливающим необходимость контактов сторон через географические и культурные границы.

С учетом вышеизложенного, снижение риска не должно быть основной целью создания МСП. Оно, скорее, «помогает» выполнению других целей, выполняя регулирующую функцию. Данная цель обычно содержится в скрытой форме в различных финансовых механизмах, используемых в деятельности МСП, и влияет на решения, принимаемые партнерами:

-

- распределение уставного капитала;

-

- соответствующее разделение капиталовложений;

-

- обеспечение займа.

-

3. Финансовые результаты играют большую роль в оценке деятельности МСП его собственным менеджментом, родительскими и другими сторонними организациями. Это объясняется тем, что финансовые результаты действующего предприятия реально существуют и поддаются измерению. Поэтому имеет смысл представлять финансовые цели как составляющую структуры целей МСП согласно его концепции.

Важно четко отделять идею финансовых целей от финансовой структуры или учетной практики. Цели относятся непосредственно к финансовой реальности предприятия, а не к набору соглашений, которым необходимо слепо следовать для исполнения иногда неясных требований бухгалтеров или их аудиторов. Принятые методы учета могут исказить реальный финансовый результат деятельности предприятия. Ситуация становится еще более запутанной, если структура предприятия позволяет консолидировать отдельные цифры в групповые счета. Опубликованные счета – искажение реального финансового положения предприятия – не очень хорошая предпосылка для определения финансовых целей МСП. Поэтому важно, чтобы постановка целей позволяла бы их ясно и точно оценить, когда необходимо принимать решения, основанные на этих значениях. Следует отметить, что МСП являются одной из самых сложных организационных форм в плане постановки точных финансовых целей. Первый шаг – это внимательное изучение структуры организации, в отношении которой устанавливаются данные цели.

Даже в хорошо развитых МСП организационная структура иногда не слишком прозрачна. Поскольку МСП основано и профинансировано несколькими родительскими организациями, их финансовые интересы остаются неразрывно связанными. Даже когда МСП представляет собой отдельную самостоятельную организацию, все еще сохраняется разделение финансовой ответственности между сторонами, так как родительские организации стараются контролировать использование своих первоначальных инвестиций в МСП. Что необходимо – это наименее несовершенная модель, на основе которой строится система финансовых целей.

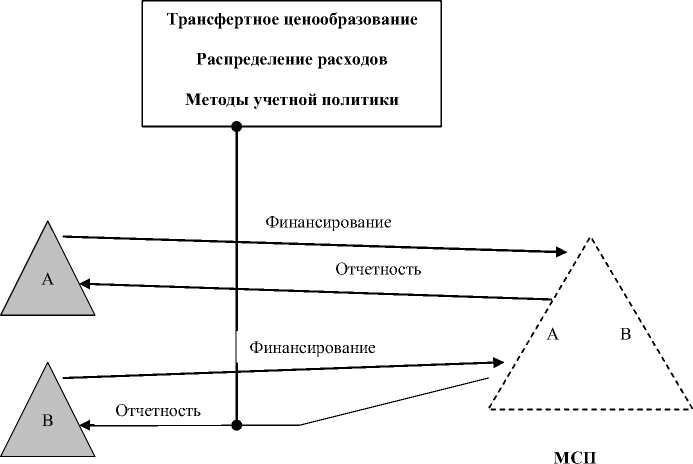

Одна из таких моделей представлена на рис. 1. В ней родительские организации и МСП сохраняют свою финансовую независимость, но с обособлением «деформирующих» функций (трансфертное ценообразование, распределение накладных расходов и учетная политика) 1.

Проблема постановки финансовых целей заключается в том, что не существует какого-

Рис. 1. Модель взаимодействия МСП и родительских компаний

то одного целевого финансово-экономического показателя или механизма, обеспечивающего эффективную деятельность МСП. Необходимо принимать во внимание следующие аспекты (см. табл. 1):

-

- многие МСП имеют небольшой основной капитал и функционируют в условиях «критической оценки» формальной неплатежеспособности;

-

- МСП могут иметь здоровую ликвидность за счет финансирования родительских компаний, но иметь трудности в получении собственной чистой прибыли;

-

- чистая текущая стоимость (NPV) крупных проектных МСП может быть отрицательной, в то время как ликвидность будет высокой.

Эти утверждения справедливы в отношении любого предприятия, но особую значимость они имеют для организаций с децентрализованным финансовым управлением, которое характерно для МСП. Тот факт, что отношения между организациями выходят за границы государств с различными финансовыми системами и деловой практикой, уже свидетельствует о недостаточности только одного уровня финансовых целей.

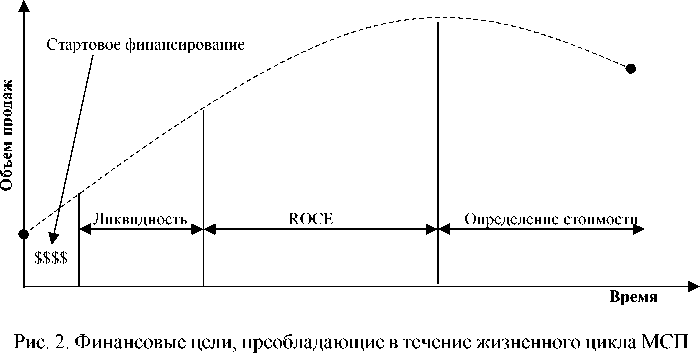

На рис. 2 показаны в виде схемы наиболее широко используемые (в различных комбинациях) показатели, характеризующие финансовую деятельность коммерческих организаций со сложной организационной структурой. Следует учитывать, что слишком большое количество показателей, используемых одновременно, способно парализовать органи- зацию даже с самой удачно задуманной организационной структурой, как только эта организация столкнется с реальностью функционирования за пределами национальных и культурных границ.

Помимо проблем, связанных со сложностью организационной формы МСП, оно также сталкивается с реалиями определенного жизненного цикла. Как известно, МСП по своей природе является переходной и временной организационной формой. В большей или меньшей степени эти свойства обнаруживают все МСП независимо от их вида или индивидуальных характеристик. Жизненный цикл МСП влияет на приоритетность финансовых целей предприятия на протяжении его «жизни». Понимание жизненного цикла – это ключ к построению значимой системы финансовых целей. Рис. 2 иллюстрирует данную ситуацию.

Этап 1. На начальном этапе жизненного цикла МСП наиболее важными финансовыми целями являются цели, связанные с ликвидностью . Как только прекращается поступление от родительской организации первоначального финансирования, большую часть МСП ожидают проблемы с ликвидностью, пока бизнес не разовьется в достаточной степени. Не существует каких-либо особенных критериев определения ликвидности для МСП: стандартные показатели текущей, критической и абсолютной ликвидности могут быть использованы в качестве измерителей. Момент, когда ликвидность прекращает выполнять роль стратегической цели, безусловно, наступает в различное время для каждого МСП.

Таблица 1

|

Чистая текущая стоимость (NPV) |

Внутренняя норма доходности (IRR) |

Фактическая норма доходности (ARR) |

|

Прибыль |

Окупаемость |

Ликвидность |

|

Критическая ликвидность |

Прибыль на акционерный капитал (ROS) |

Прибыль на обыкновенные акции (ROCE) |

|

Прибыль на инвестиции (ROI) |

Оценка стоимости фирмы |

Движение наличности |

* Источник: Financial management: theory and practice / Brigham E., Gapensky L. Orlando: The Dryden Press, 1991. P. 867.

Показатели, используемые в качестве финансовых целей *

Как правило, крупные предприятия будут испытывать трудности с ликвидностью, если значение коэффициента текущей ликвидности составит менее 1/2. Большая же часть МСП будет реально иметь отрицательный коэффициент критической ликвидности в течение того же периода.

Этап 2. В случае, когда в качестве финансовой цели используется показатель ROCE , МСП начинает функционировать как учрежденная и устойчивая организационная форма. ROCE характеризует общее финансовое состояние предприятия. Однако данный показатель подвержен некоторым ограничениям:

-

- ограничения, связанные с капиталом: тот факт, что родительские организации обеспечивают первоначальный капитал для МСП, означает, что помимо показателя ROCE должен также рассматриваться показатель прибыли на акционерный капитал (ROSC);

-

- налоговые ограничения: традиционно при расчете ROCE учитывают прибыль до выплаты процентов и налогов, как часть капитала, эксплуатируемого предприятием. Обычно прибыль МСП подлежит налогообложению в стране пребывания в соответствии с существующим в ней налоговым режимом, который может быть весьма непредсказуем. Поэтому необходимо включить в расчет ROCE некоторый «запас прибыли» для учета непредвиденных изменений, связанных с налогообложением;

-

- ограничения левериджа: расчет ROCE обычно исключает процентные выплаты по долгам, поэтому должен быть независим от уровня левериджа МСП на 2-й стадии его жизненного цикла. Однако фактически может существовать небольшой формальный долг – «молодое» МСП часто вынуждено уплачивать определенные суммы наличности в счет погашения краткосрочных обязательств перед своими родительскими организациями. Это снижает значение коэффициента.

Помимо вышеперечисленных ограничений показатель ROCE имеет, как и все другие коэффициенты, слабую сторону, являясь более значимым при сравнении, а не сам по себе в качестве абсолютной оценки результатов деятельности предприятия. Это создает определенные трудности для новых инновационных МСП в плане их сравнения с уже существующими предприятиями. Тем не менее, несмотря на все ограничения, ROCE является наилучшей мерой финансового состояния МСП на второй стадии его жизненного цикла.

Этап 3. Оценка стоимости МСП необходима на его последнем этапе жизненного цикла, когда уже становится очевидным, что предприятие прекратит свое существование посредством полного перехода в собственность одного из партнеров, либо разделения бизнеса между партнерами.

Механизм оценки достаточно сложен – не существует единой методики, которая гарантировала бы «правильную» оценку. В табл. 2

Возможные варианты оценки стоимости МСП

Таблица 2

|

Метод оценки |

Проблема |

|

Рыночная капитализация |

МСП, ценные бумаги которых не котируются на бирже, не имеют таковой |

|

Балансовая стоимость |

Может значительно отличаться от действительной в силу ретроспективного характера бухгалтерского учета |

|

Потенциальная доходность |

Это всегда прогноз, а не факт |

|

Капитализация на основе дробления (используя некую удобную условную единицу, например заводскую площадь, бизнес-единицу) |

Трудность в нахождении взаимно приемлемой условной единицы для дробления предприятия |

|

Оценка пропорционально вложенному капиталу |

Простой метод, но исходит из «неудачного» варианта функционирования МСП. Цель же предприятия – получение прибыли, а не только покрытие затрат |

отражены пять основных методов оценки стоимости МСП.

Любой из них может быть основой для формулировки финансовых целей. При этом следует учитывать, что реализация каждого из методов сопровождается определенными проблемами.

Таким образом, финансовые цели являются наиболее сложной составляющей общей системы целей МСП по причине наличия тес- ных связей между финансированием, поступающим от родительских организаций, и отчетностью МСП перед ними.

Список литературы Финансовые цели международного совместного предприятия

- Clifford M. Managing international joint ventures. London: Kogan Page Limited, 2001. P. 70.