Финансовые результаты реализации преференциальных режимов в дальневосточных муниципалитетах

Автор: Леонов С.Н.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Региональная экономика

Статья в выпуске: 6 т.17, 2024 года.

Бесплатный доступ

Целью работы является сравнительный анализ проблем и методических подходов к оценке финансовой результативности мер, реализуемых на Дальнем Востоке региональной преференциальной политикой территорий опережающего развития и свободного порта Владивосток. Проанализирован опыт организации преференциальных режимов, обоснованы причины проблемности оценки реализации финансовых мер, связанные с политическими особенностями реализации преференциальных режимов; трудностями кластеризации объектов анализа ввиду сильной дифференциации дальневосточных муниципалитетов; сложности учета горизонта оценивания; а также существующих проблем обоснования индикаторов в части комплексной оценки результатов стимулирования муниципального развития. Показаны финансовые последствия для местных бюджетов от распространения локальных преференциальных режимов на всю территорию Дальнего Востока и предпосылки возникновения «налоговой ловушки» в результате этого процесса. На примере Хабаровского края оценены выпадающие доходы местных бюджетов в результате значительного роста объемов налоговых льгот. Показаны последствия, связанные с отсутствием ограничения объемов предоставляемых налоговых льгот объемами инвестиций в проекты. Рассмотрены меры демпфирования последствий «налоговой ловушки» для региональных бюджетов в случае расширения зоны локальных преференциальных режимов до размеров всего Дальнего Востока. Предложено выделять налоговые льготы резиденту в форме денежного гранта при условии выполнения им принимаемых обязательств по росту занятости и развитию реального сектора экономики региона, а общая величина льгот ограничивается величиной вносимых резидентом объемом инвестиций.

Муниципальное развитие, государственное регулирование, меры финансового регулирования, территории опережающего развития, свободный порт владивосток, реализация преференциальных режимов, дальний восток России

Короткий адрес: https://sciup.org/147247179

IDR: 147247179 | УДК: 338.2 | DOI: 10.15838/esc.2024.6.96.7

Financial results of the implementation of preferential regimes in municipalities of the Russian Far East

The aim of the work is comparative analysis of the problems and methodological approaches to assessing financial effectiveness of measures implemented in the Far East in the context of regional preferential policy in outstripping development territories (ODTs) and in the Free Port of Vladivostok (FPV). We analyze the experience of organizing preferential regimes in ODTs and FPV, substantiate the reasons for difficulties in assessing the implementation of financial measures of preferential regimes related to the political specifics of the implementation of the latter; difficulties in clustering the objects of analysis due to a considerable differentiation of Far Eastern municipalities; difficulties related to the assessment horizon; as well as current problems concerning the substantiation of indicators to comprehensively assess the results of stimulating municipal development. We show how local budgets are affected financially by the extension of local preferential regimes to the entire territory of the Far East and the prerequisites for the emergence of a “tax trap” as a result. Using the example of the Khabarovsk Territory, we assess shortfall in local budget revenues caused by a significant increase in tax benefits. We reveal the consequences of a situation when the volume of tax benefits provided is not limited by the volume of investments in projects. We consider measures to dampen the consequences of the “tax trap” for regional budgets in the case of expanding the zone of local preferential regimes to the entire Far East. We propose to allocate tax benefits to a resident in the form of a money grant, provided that the resident fulfills its obligations to increase employment and develop the real sector of the region’s economy, and the total amount of benefits is limited by the amount of investments made by the resident.

Текст научной статьи Финансовые результаты реализации преференциальных режимов в дальневосточных муниципалитетах

В современных условиях важно понимать, как вводимые государством финансовые преференции в части стимулирования предпринимательской деятельности влияют на параметры социально-экономического развития конкретных муниципальных образований. В российской региональной политике используются практически все известные в мировой практике финансовые инструменты стимулирования пространственного развития. Но наибольшую известность и широту использования в последнее время получили дальневосточные территории опережающего развития (ТОР) и режим свободного порта Владивосток (СПВ). Для администрирования их функционирования было создано АО «Корпорация развития Дальнего Востока и Арктики» (КРДВ) 1 , единственным акционером которого от имени Российской Федерации выступает Министерство РФ по развитию Дальнего Востока и Арктики (Минвостокразвития).

Оценке результатов финансовой политики по стимулированию регионального развития посвящен значительный публикационный массив, демонстрирующий широкий спектр мнений, от полностью позитивных (Hirofumi, 2019; Сида, Кан, 2021; Чичканов, Беляевская-Плотник, 2022) до жестко критических (Гулидов, 2021; Леонов, 2020; Минакир, 2022; Савченко,

2022). Подобные разночтения в оценках указывают на отсутствие общепризнанной теории, методологического и методического единства среди исследователей. Вопрос, касающийся оценки финансовых последствий влияния преференциальных режимов на муниципальное развитие, обостряется в связи с существующими предложениями ученых (Ми-накир, 2017; Минакир, 2022) распространить действие преференциальных режимов на всю территорию Дальнего Востока России. В последнее время эту идею активно поднимает и Правительство РФ 2 .

Цель работы – сравнительный анализ проблем и методических подходов к оценке результативности финансовых мер, реализуемых преференциальной региональной политикой ТОР и СПВ на Дальнем Востоке (ДВ) России.

Материалы и методы исследования

Теоретической базой исследования является концепция пропульсивных отраслей и полюсов роста Ф. Перру (Перру, 2007). Методологической основой работы послужили системный и сравнительный анализы, различные приемы визуализации данных. Информационную базу составили аналитические документы и официальная отчетность финансовых органов федеральной, региональной и местной власти.

Особенности возникновения и функционирования преференциальных режимов

Первой формой финансовой поддержки регионального развития в России выступили федеральные целевые программы 3 , гомогенно покрывавшие всю территорию федерального округа. Следует признать, что большого импульса для развития Дальнего Востока России названные программы, как отмечается в литературе, не дали «в силу трех причин: расплывчатости целевых программных установок («достижение экономического роста»); хронического недофинансирования программных мероприятий; отсутствия системы управления их реализацией и реального перераспределения финансовых потоков» (Леонов, Барабаш, 2020).

В последующем федеральный центр стал смещать акцент в развитии региона на формирование эффективных экономических институтов и среды, благоприятной для функционирования инвесторов, дополняя общерегиональные проекты одновременной реализацией локальных или точечных проектов в рамках концепции «полюсов роста» (Пер-ру, 2007).

Правительство РФ выбрало использование особых правовых режимов ведения предпринимательской деятельности в границах отдельных территориальных образований разного уровня, когда форсированный экономический рост в избранных точках должен достигаться за счет обеспечения бизнесу особо выгодных, локализованных в конкретных местах условий хозяйствования. Были предприняты попытки имплантации на ДВ идей СЭЗ, затем ОЭЗ. Результаты реализации этих идей на уровне региона оказались спорными 4 .

Инструментом поляризующей политики в отношении современного Дальнего Востока стало создание режима территорий опережающего социально-экономического развития, запущенного в 2014 году федеральным зако-ном 5 . Именно с дальневосточных ТОР 6 стартовал опыт применения идеологии территорий опережающего социально-экономического развития в России. В настоящее время на ДВ существует 17 ТОР (их число в последнее время сократилось из-за объединения ряда из них в рамках субъектов РФ в целях оптимизации управления 7 ).

Рис. 1. Основные преференциальные режимы ДВ России

Певек

ЮТСК1

АВТОНОМНЫЙ ОКРУГ,

\НСКАЯ ОБААСТЬ

ПЕТ1

1ВЛ0ВСК-

1УБЛИКА

'аха (Якутия)

ЯКУТС1

ХАБАРОВСКИЕ

Южная Якутии

'чаровск

Аму^

lBAPOI

БЛАГОВЕЩЕНСК1

Примор1

ЗАБАЙ1 ЛКРАЙ

ТУБАИКА

Ьия X

АМУРСКАЯ ОБААСТЬ

КАМЧАТСКИЙ

ПРИМОРСКИЙ

Анадырь ^^Чукотка

ТЕРРИТОРИИ С ПРЕФЕРЕНЦИАЛЬНЫМИ РЕЖИМАМИ ^Территории опережающего развития (ТОР) О Свободный порт Владивосток (СПВ) ЕН Арктическая зона РФ (АЗРФ)

------Границы субъектов РФ

---т— Границы муниципальных образований ★ Столицы субъектов РФ

^.Михайловский

• Большой Камень

Находка

ВЛАДИВОСТОК

МИНСКАЯ ОБААСТЬ

Ърный Воздух t Курилы

Источник: составлено В.Д. Хижняком по Годовому отчету о деятельности Корпорации развития Дальнего Востока и Арктики за 2023 г.

В 2015 году был запущен преференциальный режим «Свободный порт Владивосток» 8 , опыт внедрения которого был распространен позднее на 22 муниципалитета пяти регионов Дальневосточного федерального округа (ДФО).

Фактически пик создания преференциальных режимов в регионах ДВ (рис. 1) пришелся на 2015–2021 гг., когда в экономике страны периодически наблюдались кризисные явления, а селективная политика этого времени ориентировалась на стимулирование потенциальных «точек роста» в интересах как соответствующих территорий, так и страны в целом.

Как видим, в некоторых случаях наблюдается территориальное пересечение различных преференциальных режимов, но законодательно оговаривается, что преференции каждого из режимов не могут накладываться (суммироваться) и действовать одновременно 9 .

Интерес к финансовым результатам функционирования на Дальнем Востоке локальных преференциальных режимов, по своей идее близких к «полюсам роста» и формирующимся вокруг «якорных» проектов, выполняющих роль «пропульсивных отраслей» по терминологии Ф. Перру (Перру, 2007), отмечается в значительном числе работ. Изначально предполагалось, что данные режимы обеспечат «стимулирование трансформационного экономического развития» (Fortescue, 2022).

Существующие позитивные оценки функционирования преференциальных режимов акцентируют внимание на результатах потенциальной хозяйственной деятельности их резидентов, которые в среднесрочной перспективе будут способны создавать эффект, измеряемый десятками тысяч рабочих мест (Сида, Кан, 2021; Чичканов, Беляевская-Плотник, 2022). По некоторым оценкам, преференциальные режимы призваны обеспечить свыше двух третей экономического роста и до четверти инвестиций в ДФО (Савченко, 2022, с. 54).

С другой стороны, признается, что расходы на поддержание преференциальных режимов достигают 70% всех бюджетных расходов на развитие ДФО (Борщевский, 2024; Гулидов, 2021). Более того, даже авторы, дающие положительные оценки, отмечают неравномерность уровня эффективности и потенциала развития ТОР и СПВ (Сида, Кан, 2021, с. 30), когда уже на первом этапе становления режим СПВ оказался более популярным среди инвесторов в связи с отсутствием необходимости выкупать земельный участок, который предоставлялся резиденту по заявительному принципу. В результате число резидентов СПВ с 2016 по 2020 год в сравнении с числом резидентов ТОР росло в два раза быстрее, а конкуренция между преференциальными режимами приводила к тому, что ужесточение условий в одном из них способствовало увеличению числа резидентов в другом (Леонов, 2020).

Сложность финансовой оценки результатов преференциальных режимов

Сложность такой оценки в отношении муниципалитетов частично объясняется открытым характером региональной экономики и сильной её зависимостью от внешних воздействий (Савченко, 2022; Кузнецова, 2016). Преференциальные режимы ТОР и СПВ в настоящее время достаточно близки как по функционалу, так и по целям и задачам (табл. 1) .

При этом существует несколько значимых различий между названными режимами.

Во-первых, это вопросы предоставления инфраструктуры. В ТОР инфраструктура создается управляющей компанией и резиденты вправе запросить у АО «КРДВ» необходимую инфраструктуру при условии полной ответственности за её использование.

Таблица 1. Сравнение преференциальных режимов ТОР и СПВ

|

Характеристика |

ТОР (2014) |

СПВ (2015) |

|

Уполномоченный орган |

Министерство РФ по развитию Дальнего Востока и Арктики (Минвостокразвития) |

|

|

Срок функционирования |

70 лет с возможностью продления |

|

|

Инфраструктура |

Предоставляет Управляющая компания |

Подключение самостоятельно |

|

Предоставление земельных участков резиденту |

Предоставляет Управляющая компания |

Заявительный принцип до 2020 г. (резидент получал землю в муниципальном образовании без аукциона), с 2020 г. резидентам СПВ земля предоставляется на торгах в соответствии с Земельным кодексом РФ |

|

Место реализации |

Определено кадастровыми кварталами для каждого ТОР индивидуально |

В границах муниципальных образований |

|

Налоговые льготы резидентам |

социальные отчисления 7,6% первые 10 лет |

|

|

налог на имущество 0% на 5 лет, 0,5% в следующие 5 лет |

||

|

налог на землю 0% в первые 3–5 лет (точный срок устанавливается представительным органом МО) |

налог на землю 0% (в первые 5 лет) |

|

|

налог на прибыль 0% в первые 5 лет, 12% – следующие 5 лет (2% в федеральный и 10% – в региональный бюджет) |

налог на прибыль 0% в федеральный и не более 5% в региональный бюджет |

|

|

налог на добычу полезных ископаемых 0% первые 2 года, с постепенным ростом за 10 лет понижающего коэффициента до 100% |

10 дней ускоренное возмещение НДС |

|

|

Необходимые инвестиции |

500 тыс. рублей |

до 2022 г. 5 млн руб. / с 2022 года 500 тыс. рублей в течение трех лет |

|

Особые обязательства резидента |

Отвечает за неиспользование запрошенной инфраструктуры |

Отсутствуют |

Составлено по: О свободном порте Владивосток: Закон Российской Федерации от 13.07.2015 № 212-ФЗ // КонсультантПлюс. URL: ; О территориях опережающего социально-экономического развития в Российской Федерации: Закон Российской Федерации от 29 декабря 2014 № 473-ФЗ // КонсультантПлюс. URL: (дата обращения 02.06.2024).

Во-вторых, размер минимальных инвестиций, который на первых этапах функционирования режимов ТОР и СПВ существенно отличался: для резидентов СПВ он составлял 5 млн рублей 10 , а с 12 января 2022 г. объем потребных инвестиций был снижен до 500 тыс. рублей за 3 года 11 . При этом для резидентов ТОР минимальный взнос изначально равнялся 500 тыс. рублей.

Третье различие между названными режимами, существовавшее до недавнего времени, касалось получения резидентами СПВ земельных участков в аренду по кадастровой стои- мости без торгов12. Однако ограниченное число свободных земельных участков и высокий спрос на них в г. Владивостоке привели к тому, что на начало апреля 2020 г. более 70% резидентов СПВ, подавших заявки на земельные участки, землю не получили (Леонов, 2020). Для решения данного вопроса Государственная Дума РФ приняла федеральный закон, лишивший резидентов СПВ бывших преференций по

Таблица 2. Сравнительная динамика числа резидентов дальневосточных ТОР и СПВ, ед.

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

ТОР |

111 |

211 |

330 |

425 |

492 |

562 |

644 |

762 |

|

СПВ |

118 |

432 |

1057 |

1720 |

2119 |

2073 |

2130 |

2045 |

|

Итого |

229 |

643 |

1387 |

2145 |

2611 |

2635 |

2774 |

2807 |

|

Источник: Годовой отчет о деятельности Корпорации развития Дальнего Востока и Арктики за 2016–2023 гг. Публикуется в соответствии с частью 5 ст. 8 ФЗ от 29.12.2014 № 473-ФЗ «О территориях опережающего развития в Российской Федерации» (с изменениями и дополнениями) и Приказом Минвостокразвития России. |

||||||||

земельным участкам 13 . Отказ от заявительного принципа выдачи земель значимо повлиял на темпы роста числа резидентов СПВ (табл. 2). В результате отказа от заявительного принципа выдачи земельных участков рост числа резидентов СПВ, обгонявший рост резидентов ТОР в 2,1 раза в период 2016–2020 гг., резко замедлился в 2020–2023 гг.

Фактически эти данные говорят о необходимости крайне осторожного вмешательства в механизм настройки инструментов преференциального влияния на деятельность предпринимателей – резидентов локальных преференциальных зон.

Четвертым отличием СПВ от ТОР, сохраняющимся до настоящего времени с начала имплантации этих режимов в экономику ДВ, является различие в части территориальных границ воздействия конкретного режима, что значимо влияет на возможности отслеживания финансовых результатов внедрения преференциального режима в экономику конкретного муниципалитета. Для СПВ режим упрощённого администрирования локализуется в границах муниципальных образований, а преференциальный режим ТОР вводит преференции только в рамках конкретных кадастровых площадок, которые, организационно относясь к одному ТОР, могут территориально размещаться в различных, даже не смежных муниципалитетах (Леонов, 2020; Толмачев, Леонов, 2020).

Из приводимых положений ясно, что, например, отследить финансовые результаты воздействия режима ТОР на социально-экономическое развитие муниципалитета гораздо сложнее, чем режима СПВ, охватывающего конкретный муниципалитет целиком. При этом задача многократно усложняется, если на территории муниципального образования действует несколько преференциальных режимов, тогда финансовые результаты воздействия преференций будет возможно уловить только на уровне консолидированного бюджета субъекта Федерации, который фиксирует как общую величину предоставляемых резидентам налоговых льгот, так и совокупные объемы поступающих налоговых отчислений.

Подходы к оценке финансовой результативности преференциальных мер

Необходимость использования количественных критериев при оценке финансовых эффектов преференциальных режимов муниципалитета признается как исследователями 14 (Зайцева, 2007; Михеева, Ананьева, 2011), так и практиками (Широков, Юркова, 2020).

Однако в реальности сложность построения единой системы для оценки финансовых результатов региональной преференциальной политики в отношении муниципалитетов связана с рядом моментов.

-

1. Политические особенности реализации дальневосточных преференциальных режимов в рамках существующей вертикали власти показывают, что управленческая модель, складывающаяся в регионе, демонстрирует значимую зависимость от личной активности руководителя субъекта Федерации. По мнению исследователей, «инвестиционные проекты более успешно реализуются в дальневосточных регионах

с более высоким уровнем развития и с более влиятельными губернаторами, что подтверждает участие региональных элит в формировании и проведении федеральной политики пространственного развития, но крайне сложно поддаётся количественной оценке» (Борщевский, 2024).

-

2. Трудности к ластеризации объектов ввиду различия муниципалитетов по площади, плотности населения и уровню экономической активности 15 . Как следствие, крайне сложно формировать кластеры муниципалитетов для сравнения полученных финансовых результатов в муниципалитете с территориальными льготами и без них (Леонов, 2023b).

-

3. Следует учитывать влияние горизонта оценивания . Льготные режимы в краткосрочном периоде зачастую ведут к потере налоговых доходов бюджетом муниципалитета, когда на краткосрочном интервале б о льшую часть налоговых доходов региона «съедают» налоговые льготы (Кузнецова, 2016). Фактически разработка рекомендаций по использованию результатов оценки в значительной мере зависит от лага, закладываемого в процессе оценки результатов мер государственного воздействия на развитие муниципального образования. Так, в случае ТОР в методику оценки их эффективности был заложен 13-летний лаг 16 .

-

4. Проблема выбора индикаторов, дающих комплексную оценку результатов стимулирования муниципального развития (Кулаковский, 2019). Над этой проблемой активно работали в Институте экономики города еще в начале формирования современной системы муниципальных организаций (Зайцева, 2007), но в последнее время активно обсуждается возможность использования валового муниципального продукта как комплексного показателя развития экономики муниципалитета (Гафарова, 2017; Ускова, 2009). Поскольку данный показатель имеет ряд известных недостатков, предлагается ориентироваться на систему территориальных индексов, отражающих разные стороны социально-экономического развития муниципалитетов.

Кроме этого, важна долгосрочная стабильность вводимых льгот, являющаяся главным условием эффективного функционирования преференциальных режимов (Толмачев, 2021).

Использование территориальных индексов связано с проблемой отбора показателей на этапе формирования интегральных территориальных индексов, построения самих индексов и интерпретации результатов в процессе анализа (Тарасова, Солдатенко, 2024). К основным проблемам относятся отсутствие однозначной интерпретации результатов, слабая репрезентативность информации и широкое использование экспертных оценок. Последнее часто приводит к субъективности расчетов, поскольку надежность оценок зависит от компетенции экспертов, их объективности при ранжировании результатов (Леонов, 2024).

Другими словами, хотя в России не сложилось общепринятой универсальной методики для оценки финансовых результатов преференциальной политики, можно говорить о формирующихся подходах к подобной оценке.

Во-первых, совершенствуются методы многокритериального анализа, хотя данный подход также не свободен от недоработок. Так, в утвержденной Методике оценки эффективности ТОР17 заложены шесть групп исходных параметров: 1) объем частных инвестиций; 2) объем бюджетных средств на создание инфраструктуры ТОР; 3) количество создаваемых рабочих мест; 4) объем добавленной стоимости, созданной резидентами ТОР (рассчитывает управляющая компания); 5) объем налоговых и таможенных льгот и платежей (кроме страховых взносов); 6) совокупные расходы бюджетной системы РФ. По группам параметров 2, 4 и 6 открытые данные отсутствуют, что, по определению, не позволяет выполнить полноценную оценку эффективности ТОР в рамках предложенной Методики (Толмачев, 2021).

В госпрограмме «Социально-экономическое развитие ДФО» заложены пять показателей, характеризующих функционирование ТОР и СПВ 18 , а в госпрограмме «Социальноэкономическое развитие Арктической зоны РФ» учитываются лишь два показателя эффективности программных мероприятий: накопленный объем внебюджетных инвестиций резидентов АЗРФ и ТОР в Арктической зоне РФ, а также количество рабочих мест, созданных на территории в результате реализации мероприятий Программы 19 .

Второе направление связано с рядом эконометрических работ, пытающихся оценить результаты преференциальной политики через квази-эксперимент, когда предпринимаются попытки сопоставлять результаты применения льготного режима на рассматриваемых территориях с финансовыми результатами развития в предварительно сформированном кластере регионов, где не применялись льготные режимы (Котов, 2022). Данный подход лимитируется отмеченной выше сложностью формирования кластеров муниципалитетов для сравнения и сложностью интерпретации полученных результатов20. Поэтому трудно не согласиться с существующим мнением, что «несмотря на развитие эконометрических методов и специализированных программно-модельных комплексов, их объяснения для решения задач прикладной региональной политики редко бывают очевидными» (Котов, 2020).

В силу вышесказанного вопросы, касающиеся оценки финансовой результативности действующих в дальневосточных муниципалитетах преференций, могут быть рассмотрены со стратегической и тактической точек зрения.

В стратегической (долгосрочной) перспективе важным вопросом выступит соотношение предоставленных резидентам налоговых льгот и объемов привлеченных в зоны инвестиций. Поскольку период становления преференциальных зон в среднем занимает не менее 10 лет, для государственных и муниципальных органов власти крайне важным является период тактической (среднесрочной) перспективы, когда создание условий для становления преференциальных зон серьезным бременем ложится на региональные бюджеты.

В данном исследовании при оценке среднесрочных финансовых результатов реализации мер для экономики региона предпринята попытка учета на уровне субъекта Федерации соотношения налоговых льгот, предоставляемых резидентам преференциальных зон (трактуемых как выпадающие доходы местных бюджетов), и объемов налоговых платежей, привносимых резидентами зон в региональные бюджеты. Значимость подобного подхода может быть объяснена, с одной стороны, его наглядностью, с другой, необходимостью проверки гипотезы возникновения «налоговой ловушки» при активизации преференциальных режимов на территории Дальнего Востока.

Распространение режима ТОР на весь Дальний Восток и возникновение «налоговой ловушки»

Наличие на ДВ схожих по сути («точки роста»), но различающихся в деталях реализации преференциальных режимов уже давно породило среди ученых идею о необходимости расширения преференциальных режимов на всю территорию Дальнего Востока.

Еще в 1990 г., накануне распада СССР, академик П.А. Минакир указывал: «Дальний Восток может развиваться лишь как открытый в обе стороны регион – в сторону тихоокеанского кольца и в сторону Европейской России. В закрытом состоянии регион обречен на быстрое вымирание. Конкурентоспособность практически всех видов продукции для внутреннего рынка равна нулю и надежды на экономическое развитие за счет привлечения сюда капиталов и создания нового экономического потенциала и увеличения доходов нет. Привлекательность для иностранных производителей постоянно падает из-за этой самой закрытости региона» (Минакир, 1990, с. 18–19). В силу этих причин П.А. Минакир считал, что «для прорыва сложившегося порочного круга следовало создать условия для свободного движения капиталов, людей и технологий между Дальним Востоком и Восточной Азией, что в свою очередь явилось бы стимулом для привлечения в регион внутри-российских капиталов» (Минакир, 2017).

Следует отметить, что в последнее время данные идеи, как и устремления к наращиванию территорий с льготными режимами, стали демонстрировать представители высшего эшелона российской власти. Так, по мнению вицепремьера – полпреда Президента РФ на Дальнем Востоке Юрия Трутнева, на Дальнем Востоке может быть создана единая территория опережающего развития (ТОР) 21 .

Эксперты Минвостокразвития считают, что создание единой ТОР, на территории которой будут предоставляться единые налоговые льго- ты и преференции, позволит упростить административные процедуры, связанные с управлением ТОР, и сократить сроки запуска новых объектов резидентов. Кроме того, по мнению экспертов22, создание единого процесса управления зоной может ускорить привлечение прямых инвестиций, в том числе иностранных, рост деловой активности и развитие малого и среднего предпринимательства.

Действительно, идея единого преференциального режима для всей территории ДВ, высказанная академиком П.А. Минакиром, уже не нова, но заманчива, т. к. можно предположить, что распространение налоговых льгот и мер поддержки, предусмотренных для ТОР, на целый федеральный округ привлечет в регион значительные инвестиции.

Тем не менее представляется, что использование единого преференциального режима может способствовать попаданию в ловушку. ТОР, как и СПВ, предполагает льготный налоговый режим, в том числе по региональным налогам на прибыль и имущество, которые формируют существенную часть доходов местных бюджетов, поэтому расширение территорий, охваченных преференциальными режимами, может привести к образованию значительных выпадающих доходов у дальневосточных субъектов Федерации.

Оценка выпадающих доходов региональных бюджетов при использовании преференциальных режимов. Опыт Хабаровского края

Проблемы с налоговыми льготами и выпадающими доходами у регионов, муниципалитеты которых работают в преференциальных режимах ТОР и СПВ, подробнее рассмотрим на конкретном примере.

Хабаровский край является дальневосточным субъектом Федерации, где впервые в России был введен режим ТОР, а чуть позднее и СПВ. Существующий опыт одновременного функционирования обоих преференциальных режимов позволяет оценить потенциальные выигрыши и проигрыши для конкретного субъекта Федерации.

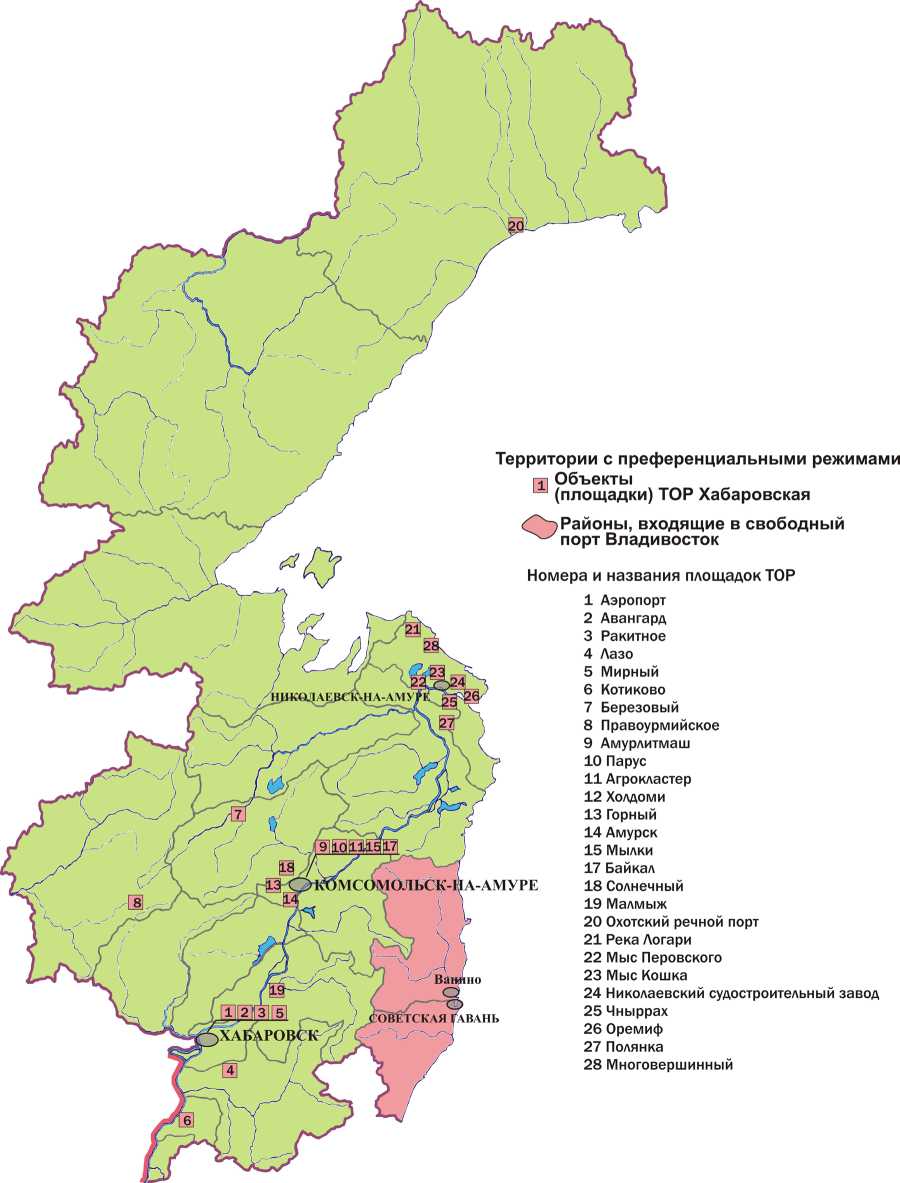

В Хабаровском крае режим СПВ реализуется в Ванинском и Советско-Гаванском муниципальных районах.

ТОР Хабаровская была образована 28 июня 2023 г. 23 в результате объединения трех ТОР: Ха-баровск 24 , Комсомольск 25 и Николаевск 26 . Общая площадь образованной территории опережающего развития 623,3 тыс. га. Локализация площадок ТОР «Хабаровск» не так однозначна. Режим ТОР действует в рамках кадастровых участков на территориях Амурского, Верх-небуреинского, Вяземского, Комсомольского, Солнечного, Хабаровского, Нанайского и Николаевского муниципальных районов, Охотского муниципального округа, муниципального района имени Лазо, городских округов «Город Комсомольск-на-Амуре» и «Город Хабаровск».

На рисунке 2 представлены отличия территориальных структур ТОР и СПВ, которые объясняются самой идеей формирования локальных зон. В случае СПВ преференциальный режим локализуется в пределах конкретных муниципальных образований (в Хабаровском крае это Ванинский и Советско-Гаванский районы), в ТОР преференциальный режим предоставляется конкретному резиденту на определенных кадастровых участках.

Результатом этого являются значительные различия по числу, размеру и территориальной «разбросанности» расположения площадок в ТОР, что крайне затрудняет оценку влияния преференциального режима ТОР на финансовое состояние конкретного муниципалитета.

Существующие оценки активности резидентов ТОР в Хабаровском крае показывают, что муниципалитеты, располагающие б о льшим объемом исходных ресурсов, в большей мере способны воспринять политику государственной поддержки 27 .

При этом воздействие преференциальных мер режима ТОР в крае в рамках различных площадок значительно различается (Леонов, 2023а). Начавшийся в 2023 году процесс объединения ТОР в рамках одного субъекта РФ нивелирует данное различие и еще больше осложняет (вуалирует) саму возможность оценить воздействие преференциальных мер на развитие конкретного муниципалитета (Толмачев, Леонов, 2020). Подобная оценка, как отмечалось, становится возможна только на уровне субъекта РФ, в нашем случае на уровне Хабаровского края.

По данным Министерства финансов Хабаровского края, за период 2016–2023 гг. в рамках преференциальных зон края резидентам было предоставлено налоговых льгот на 10,4 млрд рублей, а в местные бюджеты поступило 8,7 млрд рублей налоговых платежей (табл. 3).

ТОР «Хабаровская», созданная в 2023 году путем объединения трех ранее созданных ТОР, в настоящее время насчитывает 99 резидентов, специализирующихся в производстве промышленной и сельскохозяйственной продукции, оказании логистических услуг. Здесь создано 13,3 тыс. рабочих мест и освоено 292,9 млрд рублей инвестиций. Резиденты ТОР заплатили с 2016 по 2023 год более 6,6 млрд рублей налогов в консолидированный региональный бюджет, получив при этом налоговых льгот на сумму более 7,3 млрд рублей.

Функционирующий в крае режим СПВ охватывает 24 резидента, 17 резидентов расположены

Рис. 2. Основные площадки ТОР «Хабаровская» и территории СПВ, расположенные в Хабаровском крае, по состоянию на 01.01.2024

IMO

ЮЛЬСК-ЦА-АМУРЕ

СКАЯ ГАВАНЬ

1АЕВСК-НА-АМУ1

Л\Районы, входящие в свободный ' порт Владивосток

Номера и названия площадок ТОР

Аэропорт Авангард Ракитное Лазо

Мирный Котиково Березовый Правоурмийское Амурлитмаш

10 Парус

11 Агрокластер

12 Холдоми

13 Горный

14 Амурск

15 Мылки

17 Байкал

18 Солнечный

19 Малмыж

20 Охотский речной порт

21 Река Логари

22 Мыс Перовского

23 Мыс Кошка

24 Николаевский судостроительный завод

25 Чныррах

26 Оремиф

27 Полянка

28 Многовершинный

Территории с преференциальными режимами m Объекты

—1 (площадки) ТОР Хабаровская

Источник: составлено В.Д. Хижняком по: Перечень инвестиционных площадок ТОР Хабаровск administration/structural-units/uir/investitsii/investitsionnye-ploshchadki-munitsipalnye-chastnye-promyshlennye-parki-i-t-d-/ perechen-investitsionnykh-ploshchadok/)

Таблица 3. Налоговые платежи и объем предоставленных налоговых льгот в преференциальных зонах Хабаровского края за 2016–2023 гг., млн рублей

В совокупности с 2016 по 2023 год резидентами СПВ Хабаровского края уплачено 2 млрд рублей налогов в региональный бюджет. Крупнейшими плательщиками являются «Ванино-

ТрансУголь», «Дальтрансуголь» и «Нью Форест Про». При этом налоговые льготы резидентам СПВ были предоставлены в объеме 3,06 млрд рублей, более чем в полтора раза превышающем сумму уплаченных в бюджет налогов.

К основным проблемам, с которыми сталкивается региональный бюджет субъекта РФ, на территории которого располагаются преференциальные зоны, следует отнести следующие:

– значительный рост объемов налоговых льгот, предоставляемых за счет средств регионального бюджета, в рамках действия на территории субъекта РФ преференциальных режимов ТОР и СПВ, который перекрывает величину уплаченных резидентами налоговых поступлений в консолидированный бюджет и обостряет проблему выпадающих доходов;

– отсутствие компенсации из федерального бюджета недополученных бюджетами субъектов РФ от применения режимов ТОР и СПВ доходов;

– отсутствие ограничения объема предоставляемых налоговых льгот объемом инвестиций в проекты.

Согласно зарубежной практике, этап становления территорий с особым экономическим статусом в среднем занимает около 10–15 лет, по истечении которых зона начинает приносить дивиденды организаторам – стране и региону 30 .

В РФ, согласно законодательству, минимальный объем инвестиций для приобретения статуса резидента преференциальной зоны составляет 500 тыс. рублей. По данным Министерства финансов Хабаровского края, в 85% рассмотренных министерством края проектов (51 из 59), период окупаемости проекта оказывался значительно меньше периода льготного налогообложения. Можно предположить, что в условиях ДВ, где значительное число предприятий в ТОР имеет добывающую специализацию, их собственники успеют за 10–15 лет становления предприятия окупить б о льшую часть инвестируемых средств благодаря налоговым льготам, выработав за это время значительную часть рудной базы месторождений.

Важным вопросом, связанным с эффективной организацией функционирования преференциальных режимов на ДВ России, остается выбор резидентов-бенефициаров для распределения субсидий в целях возмещения затрат на развитие инфраструктуры резидентам ТОР.

Например, резидент ТОР «Южная Якутия» АО ГОК «Инаглинский» 31 получил 2,4 млрд рублей на развитие железнодорожной инфраструктуры и строительство подъездных железнодорожных путей, что составляет 36,3% от всего выделенного на ДВ финансирования мероприятий по развитию инфраструктуры макрорегиона (6,7 млрд руб.) 32 . При этом, согласно данным бухгалтерской отчетности компании, уже в 2021 году чистая прибыль ГОК «Инаглинский» превышала 11,1 млрд руб., а в 2022 и 2023 гг. составила 13,4 и 10,4 млрд руб. соответственно 33 .

Возникает риторический вопрос, должно ли государство выделять более трети финансовых ресурсов, предусмотренных для поддержки строительства железнодорожной и энергетической инфраструктуры всего макрорегиона, на обеспечение деятельности компании, способной профинансировать данные мероприятия без государственной поддержки?

Отсутствие ограничения объема предоставляемых налоговых льгот объемом инвестиций в проекты можно было бы воспринять с пониманием, если бы специализация и функционирование резидентов преференциальной зоны были долговременными и нацеленными на производство переработанной промышленной продукции. Однако в случае добывающих предприятий высока вероятность того, что налоговые льготы компенсируют инвестору затраченный капитал, а при полной отработке месторождения не принесут ожидаемого дохода в региональный бюджет.

Фактически, если будет реализовано предлагаемое вице-премьером – полпредом Президента РФ на Дальнем Востоке Юрием Трутневым предложение по организации преференциальной зоны в рамках всего Дальнего Востока, то выявленные проблемы выпадающих налоговых доходов, без их соответствующего демпфирования, могут привести к серьезнейшей проблеме наполняемости региональных бюджетов.

Среди реальных мер демпфирования последствий «налоговой ловушки» для региональных бюджетов в случае расширения зоны локальных преференциальных режимов до размеров Дальневосточного федерального округа следует предусмотреть и детально проработать следующие:

– механизм частичной компенсации из федерального бюджета доходов недополученных бюджетами субъектов РФ от применения преференциальных льготных режимов ТОР и СПВ;

– возможность применения резидентами ТОР и СПВ налоговых льгот только при условии выполнения ими контролируемых показателей соглашения (договора) об осуществлении деятельности в статуте резидента одной из преференциальных зон;

– ограничение суммы налоговых льгот, предоставляемых резидентам ТОР и СПВ, размером не более суммы фактически осуществленных расходов на капитальные вложения и/или научные исследования и опытно- конструкторские разработки в рамках реализации соглашения (договора) об осуществлении деятельности в статуте резидента одной из преференциальных зон.

Следует отметить, что дополнительного рассмотрения и решения потребует и то, что каждое создание или расширение локальной преференциальной зоны на Дальнем Востоке сопровождалось точечными решениями Правительства РФ о поддержке конкретных «якорных проектов» согласно действующим условиям работы в локальной зоне. Поскольку отказаться от применения конкретных мер поддержки «якорных проектов» практически невозможно, то, как следствие, потребуются разработка и принятие специального решения в части сохранения уже существующих дополнительных преференций по якорным проектам преференциальных зон.

Заключение

Резюмируя, отметим, что наибольшую известность и широту использования в региональной политике современной России получили преференциальные режимы ТОР и СПВ на Дальнем Востоке.

Открытый характер региональной экономики, структурные и территориальные особенности реализации режимов ТОР и СПВ, трудности кластеризации муниципалитетов ввиду сильной дифференциации дальневосточных МО, а также крайняя хрупкость механизма настройки инструментов преференциального влияния на деятельность предпринимателей – резидентов преференциальных зон 34 предопределяют сложность оценки финансовых результатов стимулирования муниципального развития.

Отследить финансовые результаты воздействия режима ТОР на состояние муниципалитета многократно сложнее, чем режима СПВ, охватывающего конкретный муниципалитет целиком. Если же на территории муниципального образования действует несколько преференциальных режимов, то при современном состоянии муниципальной статистики задача определения финансовых результатов воздействия конкретного режима на состояние конкретного муниципалитета становится практически нереализуемой.

Оценка финансовых результатов влияния преференциальных режимов на экономику региона возможна на уровне субъекта Федерации путем учета предоставляемых резидентам налоговых льгот (трактуемых как выпадающие доходы консолидированного бюджета) и объемов инвестиций, привлекаемых резидентами преференциальных зон.

В работе показано, что для оценки финансовой результативности преференциальных режимов важным является учет горизонта оценивания и длительности временн ы х интервалов оценки. Использование режимов СПВ или ТОР на краткосрочном интервале показало, что б о льшую часть налоговых доходов региона «съедают» налоговые льготы, но в перспективе, после запуска производства, эта проблема может купироваться. Анализ правительственной идеи о расширении преференциального режима на всю территорию Дальнего Востока выявил существование «налоговой ловушки», когда значительный прирост объемов налоговых льгот, предоставляемых за счет средств регионального бюджета, перекрывает величину налоговых поступлений, уплаченных резидентами преференциальных зон в местный бюджет, что формирует проблему выпадающих доходов бюджета субъекта РФ.

Проблему осложняет отсутствие компенсации из федерального бюджета доходов, недополученных региональными бюджетами от применения преференциальных режимов, а также отсутствие ограничения объема предоставляемых налоговых льгот объемом инвестиций в проекты, в результате чего, например, в Хабаровском крае свыше 85% рассмотренных министерством финансов проектов окупались еще в ходе периода льготного налогообложения.

Предложены меры демпфирования последствий «налоговой ловушки» для региональных бюджетов в случае расширения зоны локальных преференциальных режимов до размеров ДВ. Меры включают механизм частичной компенсации из федерального бюджета доходов, недополученных бюджетами субъектов РФ от применения преференциальных льготных режимов; возможность применения резидентами ТОР и СПВ налоговых льгот в форме денежного гранта при условии выполнения ими контролируемых обязательств договора об осуществлении деятельности в статуте резидента преференциальной зоны; ограничение суммы налоговых льгот, предоставляемых резидентам

ТОР и СПВ, размером, не превышающим суммы фактически осуществленных расходов на капитальные вложения.

Научная значимость выполненного исследования заключается в развитии методологии количественной оценки финансовых результатов в части мер государственной преференциальной поддержки муниципального развития.

Список литературы Финансовые результаты реализации преференциальных режимов в дальневосточных муниципалитетах

- Борщевский Г.А. (2024). Федеральные и региональные институты развития преференциальных режимов Дальнего Востока // Политическая наука. № 1. С. 127—154. DOI: http://www.doi.org/10.31249/ poln/2024.01.05

- Гафарова Е.А. (2017). Валовой муниципальный продукт как показатель уровня экономического развития муниципальных образований региона (на материалах Республики Башкортостан) // Научно-технические ведомости СПбГПУ. Экономические науки. Т. 10. № 4. С. 91—103.

- Гулидов Р.В. (2021). К вопросу об оценке государственной политики по развитию Дальнего Востока России // Пространственная экономика. Т. 17. № 4. С. 143—167.

- Зайцева Ю.С. (2007). Городской барометр: система мониторинга социально-экономического развития муниципальных образований. М.: Фонд «Институт экономики города». 106 с.

- Котов А.В. (2020). Оценка эффективности инструментов региональной политики // Экономика региона. Т. 16. № 2. С. 352-362.

- Котов А.В. (2022). Оценка эффективности преференциальных режимов на муниципальном уровне // Вопросы территориального развития. Т. 10. № 1.

- Кузнецова О.В. (2016). Особые экономические зоны: эффективны или нет? // Пространственная экономика. № 4. С. 129-152.

- Кулаковский Е.С. (2019). Индикаторы устойчивого социально-экономического развития в принятии управленческих решений на уровне муниципальных районов (на примере Воронежской области) // Региональные исследования. № 2 (64). С. 25-35.

- Леонов С.Н. (2024). Методологические проблемы формирования и применения интегральных территориальных индексов // Регионалистика. Т. 11. № 1. С. 60-68. URL: http://dx.doi.org/10.14530/ reg.2024.1.60

- Леонов С.Н. (2020). Преференциальные режимы созданных локальных точек роста и их влияние на экономику Дальнего Востока // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 13. № 3. С. 28-45. DOI 10.15838/esc.2020.3.69.3

- Леонов С.Н. (2023а). Реакция муниципальных бюджетов на меры государственного регулирования: методика оценки // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 16. № 4. С. 168-185. DOI: 10.15838/esc.2023.4.88.9

- Леонов С.Н. (2023b). Финансовые и структурные аспекты реформы местного самоуправления в России: монография / отв. редактор Н.Н. Михеева. Хабаровск: Институт экономических исследований Дальневосточного отделения РАН. 232 с.

- Леонов С.Н., Барабаш Е.С. (2020). Стратегическое управление развитием территории. М.: КНОРУС, 2020. 184 с.

- Минакир П.А. (2017). Дальний Восток и Забайкалье накануне реформы: концепция вхождения в рынок // Пространственная экономика. № 1. С. 17-51. DOI: 10.14530/se.2017.1.017-051

- Минакир П.А. (1990). Концепция долговременного развития Дальнего Востока: препринт научного доклада. Владивосток: ДВО АН СССР. 46 с.

- Минакир П.А. (2022). Тернистый путь на восток: прорывы, оборачивающиеся тупиками // Пространственная экономика. Т. 18. № 3. С. 7-16.

- Михеева Н.Н., Ананьева Р.И. (2011). Инструменты региональной политики: оценка эффективности использования // Регион: экономика и социология. № 3. С. 39-57.

- Перру Ф. (2007). Экономическое пространство: теория и приложения // Пространственная экономика. № 2. С. 77-93.

- Савченко А.Е. (2022). Дальневосточная политика как проблема построения развивающего государства // Мир России. Социология. Этнология. Т. 31. № 3. С. 54-74.

- Сида Е., Кан В.К. (2021). Эффективность политики регионального развития на Дальнем Востоке России: финансовая оценка на базе микроданных резидентов ТОР // Пространственная экономика. Т. 17. № 1. С. 35-65.

- Тарасова О.В., Солдатенко Е.В. (2024). О некоторых факторах различий в работе государственного сектора по регионам РФ // Регионалистика. Т. 11. № 2. С. 41-58. URL: http://dx.doi.org/10.14530/reg.2024.2.41

- Толмачев В.Д. (2021). Подходы к оценке эффективности территориально-локализованных инструментов региональной политики. Опыт ТОР Хабаровского края // Проблемы социально-экономического развития Сибири. № 1 (43). С. 51-60.

- Толмачёв В.Д., Леонов С.Н. (2020). Территории опережающего развития и свободный порт Владивосток как инструменты реализации региональной политики в Хабаровском крае // Регионалистика. Т. 7. № 6. С. 49-65. URL: http://dx.doi.org/10.14530/reg.2020

- Ускова Т.В. (2009). Управление устойчивым развитием региона. Вологда: ИСЭРТ РАН. 355 с.

- Широков А.Н., Юркова С.Н. (2020). Проблемы развития местного самоуправления на современном этапе: взгляд муниципального сообщества // Муниципальная академия. № 4. С. 77-79.

- Чичканов В.П., Беляевская-Плотник Л.А. (2022). Оценка мультипликативного влияния инвестиционных проектов Дальневосточного федерального округа на социально-экономическое развитие территорий // Экономика региона. Т. 18. № 2. С. 369-382.

- Fratesi U., Perucca G. (2014). Territorial capital and the effectiveness of cohesion policies: An assessment for CEE regions. Investigaciones. Regionales, 29, 165-191 (https://old.aecr.org/images/ImatgesArticles/2014/10/ 08Fratesi.pdf) (accessed: May, 2024).

- Fortescue S. (2022). Territories of accelerated development: Another case of policy failure in Russia? Post-Communist Economies, 34(2), 246-266. DOI: 10.1080/14631377.2022.2029254

- Hirofumi A. (2019). New instruments attracting investment into the Russian Far East: Preliminary assessment. Spatial Economics, 15(1), 157-169.

- Kline P., Moretti E. (2014) Local economic development, agglomeration economies and the big push: 100 years of evidence from the Tennessee valley authority. The Quarterly Journal of Economics, 129(1), 275-331. Available at: https://eml.berkeley.edu/~pkline/papers/TVA_web.pdf (accessed: May, 2024). Report of the World Observatory on Subnational Government Finance and Investment — Key Findings (2019). OECD/ UCLG. Available at: https://www.sng-wofi.org/publications/2019_SNG-W0FI_REP0RT_Key_Findings.pdf (accessed: May, 2024).