Финансовый анализ предприятия

Автор: Мордвинова А.Э.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

Данная статья отражает сущность и значение финансового анализа на предприятии в современном мире. В статье представлен анализ финансового состояния предприятия ООО «Давлекановский завод керамического кирпича».

Анализ, прибыль, финансовое состояние, ликвидность, рентабельность

Короткий адрес: https://sciup.org/140124150

IDR: 140124150

Financial analysis of the company

This article reflects the essence and importance of financial analysis in the enterprise in the modern world. The article presents an analysis of the financial condition of the company OOO "davlekanovskogo plant of ceramic bricks".

Текст научной статьи Финансовый анализ предприятия

Данная тема является актуальной, так как финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия. Проведем финансовый анализ на основе предприятия ООО «Давлекановский завод керамического кирпича»

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности

Рисунок 1. Финансовые показатели

|

2014г. |

2015г. |

Прирост |

рирост,% |

||

|

Показатели ликвидности: |

|||||

|

Коэффициент абсолютной ликвидности |

0,7094 |

0,7908 |

0,0814 |

11,48 |

|

|

Коэффициент срочной ликвидности (QR) |

0,7098 |

0,7920 |

0,0822 |

11,58 |

|

|

Коэффициент текущей ликвидности (CR) |

1,6574 |

1,7624 |

0,1050 |

6,33 |

|

|

Чистый оборотный капитал (NWC), руб. |

6 594 328,15 |

7 039 865,60 |

445537,45 |

6,76 |

|

|

Показатели структуры капитала: |

|||||

|

Коэффициент финансовой независимости (EQ/TA) |

0,6817 |

0,7006 |

0,0189 |

2,78 |

|

|

Суммарные обязательства к активам (TD/TA) |

0,3183 |

0,2994 |

-0,0189 |

-5,95 |

|

|

Суммарные обязательства к собственному капиталу (TD/EQ) |

0,4669 |

0,4273 |

-0,0396 |

-8,49 |

|

|

Долгосрочные обязательства к активам (LTD/TA) |

0,0413 |

0,0443 |

0,0030 |

7,26 |

|

|

Долгосрочные обязательства к внеоборотным активам (LTD/FA) |

0,0763 |

0,0804 |

0,0041 |

5,39 |

|

|

Коэффициент покрытия процентов (TIE), раз |

X |

20,5732 |

|||

|

Показатели рентабельности: |

|||||

|

Рентабельность продаж (ROS), % |

X |

18,0273 |

|||

|

Рентабельность собственного капитала (ROE), % |

0,0000 |

42,9357 |

42,9357 |

||

|

Рентабельность текущих активов (RCA), % |

0,0000 |

66,9086 |

66,9086 |

||

|

Рентабельность внеоборотных активов (RFA), % |

0,0000 |

54,6541 |

54,6541 |

||

|

Рентабельность инвестиций (ROI), % |

0,0000 |

40,3842 |

40,3842 |

||

|

Показатели деловой активности: |

|||||

|

Оборачиваемость рабочего |

0,0000 |

8,5799 |

|||

|

капитала (NCT), раз |

||||

|

Оборачиваемость основных средств (FAT), раз |

0,0000 |

3,0317 |

3,0317 |

|

|

Оборачиваемость активов (TAT), раз |

0,0000 |

1,6687 |

1,6687 |

|

|

Оборачиваемость запасов (ST), раз |

0,0000 |

17,9309 |

17,9309 |

|

|

Оборачиваемость дебиторской задолженности (CP), дн. |

X |

37,6614 |

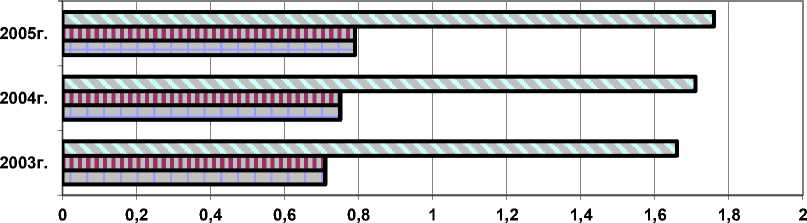

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, увеличился в рассматриваемом периоде с 1,657 и до 1,762 или на 6,33%.

Положительная тенденция изменения этого показателя за анализируемый период увеличила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, увеличился в анализируемом периоде с 0,710 и до 0,792 (рекомендуемый интервал значений от 0,70 до 0,80) или на 11,58%.

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился в анализируемом периоде с 0,7094 и до 0,7908 (при рекомендуемом значении от 0,2 до 0,5) или на 11,48%. За анализируемый период способность предприятия к немедленному погашению текущих обязательств за счет денежных средств выросла.

График 1. Показатели ликвидности предприятия

□ Коэффициент текущей ликвидности (CR) a Коэффициент срочной ликвидности (QR) □ Коэффициент абсолютной ликвидности

Коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, увеличился в анализируемом периоде с 0,682 и до 0,701 (рекомендуемый интервал значений с 0,5 до 0,8) или на 2,78%. Рост коэффициента говорит о повышении финансовой устойчивости предприятия.

Коэффициент соотношения суммарных обязательств и собственного капитала (определяющий количество привлеченных предприятием заемных средств на один рубль вложенных в активы собственных средств) в анализируемом периоде составил 0,427 (рекомендуемый интервал значений от 0,25 до 1,0), т.е. уменьшился на 0,04 или на 8,49%.

Анализ финансовой устойчивости предприятия позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала, который на конец анализируемого периода составил 0,79 (при рекомендуемом значении не менее 0,600). Таким образом, к концу анализируемого периода у предприятия имелись широкие возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости.

Значение рентабельности активов на конец анализируемого периода свидетельствует о достаточно высокой эффективности использования имущества.

Итак, можно сделать следующие выводы, валюта баланса предприятия за анализируемый период уменьшилась на 71 409 380,71 руб. или на 99,21%, что косвенно может свидетельствовать о сокращении хозяйственного оборота.

В конце анализируемого периода предприятие получило прибыль. Наличие у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств. Величина чистой прибыли имеет благоприятную тенденцию к увеличению. Снижается дебиторская задолженность. Снижаются товарно-материальные запасы, увеличивается их оборачиваемость, а это, скорее всего, свидетельствует о рациональной финансово-экономической политике руководства предприятия.

Рентабельность собственного капитала предприятия находится на достаточно высоком уровне, что говорит об эффективности его деятельности. Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия.

Список литературы Финансовый анализ предприятия

- Об обновлении основного капитала предприятий АПК РБ. Шайхутдинова Н.А. В сборнике: Пути повышения эффективности АПК в условиях вступления в России в ВТО материалы международной научно-практической конференции(к XIII международной специализированной выставки «АРГО-2003»). 2003.С.175-177.

- Формирование эффектной системы функционирования с/х организаций (на материалах РБ) Шайхутдинова Н.А. Диссертация на соискание ученой степени кандидата экономических наук/Ижевская государственная с/х, Ижевск, 2006

- Формирование экономического механизма ускорения инновационного развития АПК РБ. Шайхутдинова Н.А., Запольских Ю.А. в сборнике: научное обеспечение инновационного развития АПК материалы всероссийской научно-практической конференции в рамках XX юбилейной специализированной выставки «АгроКомплекс-2010». 2010. С.131-134.

- Проблемы и перспективы инновационного развития АПК. Шайхутдинова Н.А., Запольских Ю.А. в сборнике: научное обеспечение инновационного развития АПК материалы всероссийской научно-практической конференции в рамках XX юбилейной специализированной выставки «АгроКомплекс-2010». 2010. С.128-131.