Финансы организаций в финансовой системе

Автор: О. Н. Афанасьвеа, К.-Ф. Куро Бельтран

Журнал: Informatics. Economics. Management - Информатика. Экономика. Управление.

Статья в выпуске: 3 (4), 2024 года.

Бесплатный доступ

В статье рассмотрены финансы организаций, раскрыты их функции, источники финансирования организаций. Приводятся принципы формирования финансов коммерческих организаций. Выявлена роль финансов коммерческих организаций в финансовой системе. Проведен анализ основных финансовых показателей деятельности коммерческих организаций в России.

Финансы, финансы организаций, функции финансов организаций, финансовая система, источники финансирования, принципы формирования финансов, финансовое состояние коммерческих организаций

Короткий адрес: https://sciup.org/14131363

IDR: 14131363 | DOI: 10.47813/2782-5280-2024-3-4-0241-02-49

Текст статьи Финансы организаций в финансовой системе

DOI:

В нынешнее время в Российской Федерации происходит активное развитие бизнеса и предпринимательства. Государство ведет решительную политику, направленную на поддержку предприятий. Не вызывает никаких возражений утверждение, что организации, являясь основой негосударственного сектора экономики и финансовой системы страны, должны продолжать расширяться и развиваться [1-3].

В государстве с рыночным типом экономики среди всех видов организаций преобладают коммерческие организации, главной целью которых является получение и максимизация прибыли, что является сильнейшей движущей силой экономики, а также производства товаров, услуг [4]. Можно встретить разные трактовки термина финансы коммерческих организаций, одна из наиболее популярных: «Финансы коммерческих организаций представляют собой экономические отношения, возникающие в процессе формирования производственных фондов производства и реализации продукции, образования собственных ресурсов, привлечения внешних источников финансирования, их распределения и использования» [5].

МАТЕРИАЛЫ И МЕТОДЫ

Чтобы лучше понять сущность финансов организаций следует рассмотреть их функции: воспроизводственную, распределительную и контрольную [6]. Во-первых, финансы организаций способствуют созданию условий для успешного и простого воспроизводства капитала. Иными словами, они обеспечивают финансирование деятельности организаций и полное покрытие расходов за счет собственных доходов, то есть самоокупаемость. Осуществление данной функции происходит во время формирования и привлечения источников финансовых ресурсов, а также в процессе экономического обоснования общего числа своих средств. Во-вторых, финансы способствуют формированию и распределению ресурсов организаций по фондам, различным типам активов, экономическим сферам и подразделениям. Посредством распределительной функции хозяйствующие субъекты снабжаются необходимыми им финансовыми ресурсами для выполнения поставленных задач, определяют объем необходимых средств для нормального функционирования. Также благодаря функции распределения финансы организаций влияют на стадии общественного воспроизводства. Чтобы не нарушить интересы участников воспроизводственного процесса, важно тщательно контролировать пропорции распределения и корректность аккумулирования средств. Кроме того, необходимо следить за эффективностью использования финансовых ресурсов организации, выявлять слабые места в ее финансовом состоянии и своевременно принимать должные меры по их устранению. Все это является непосредственным выражением контрольной функции и реализуется с помощью совместного использования различных финансовых показателей, отражающих такие ключевые аспекты коммерческой и производственной деятельности организации, как прибыль, финансовая устойчивость организации и ее финансовое состояние, выручка, платежеспособность, результативность использования фондов и другие [7-9].

РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЕ

Формирование финансовых ресурсов коммерческих организаций необходимо для покрытия операционных и капитальных расходов, расширения бизнеса, погашения задолженностей, мотивации работников и зависит от разных источников финансирования, которые можно разделить на:

-

• собственные средства

-

• привлечение средств на финансовом рынке

-

• поступления в итоге перераспределения от финансовой системы.

Формирование финансов коммерческих организаций происходит под влиянием определенных принципов [10, 11]:

-

• Принцип коммерческого расчета, который нацелен на максимизацию прибыли.

-

• Принцип саморегулирования, так как после уплаты разных обязательных платежей (налогов и т.п) хозяйствующие субъекты вправе распоряжаться оставшейся прибылью самостоятельно. Конечно, их обособленность и децентрализованность не значит, что финансы коммерческих организаций носят автономный характер, поскольку как звено финансовой системы они взаимодействуют с другими звеньями.

-

• Принцип финансовой ответственности. Коммерческая организация отвечает по своим обязательствам перед контрагентами и государством всем своим имуществом.

-

• Принцип формирования финансовых резервов. Организация, в рамках учетной политики, может создавать любые резервы за счет своей прибыли. Для

образования резервов могут привлекаться не только собственные ресурсы, но и временно-свободные средства, которые находятся в обороте.

«Финансовая система - совокупность и форма организации отношений экономических субъектов по аккумулированию и перераспределению финансовых ресурсов» [12, 13]. В каждой финансовой системе, наряду с финансами домохозяйств, государственными и муниципальными финансами, имеется сфера финансов коммерческих организаций, которая включает в себя финансовые отношения:

-

• внутри организаций и между ними относительно распределения полученного дохода

-

• между организацией и контрагентами по поводу поставок, условий договоров с покупателями, собственниками, партнерами, поставщиками и т.д.

-

• между предприятием и сотрудниками с целью их материального стимулирования, разъяснения вопросов, касающихся заработной платы

-

• между организацией и государственными учреждениями по поводу уплаты налогов

-

• между организацией и различными кредитными институтами страны касательно получения займов в долгосрочном и краткосрочном периоде

Финансы организаций играют большую роль в финансовой системе, так как именно при их помощи формируется и первоначально распределяется ВВП и национальный доход, образуется общественный продукт, национальное богатство. Вдобавок благодаря им происходит не только материальное производство, но и образование денежных фондов, их обеспечение финансовыми ресурсами в непроизводственной сфере народного хозяйства, например, в здравоохранении и социальном обеспечении (медицинское и социальное страхование, пенсионное обеспечение).

Финансовое состояние - один из важнейших показателей эффективности деятельности коммерческой организации. «В январе-мае 2024 г., по оперативным данным, сальдированный финансовый результат (прибыль (убыток) до налогообложения) организаций (без субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных) учреждений, некредитных финансовых организаций) в действующих ценах составил 13 043,7 млрд рублей, или 113,6% к январю-маю 2023 года» ( см. .

Таблица 1. Сальдированный финансовый результат организаций в январе-мае 2024 года.

Table 1. Balanced financial result of organizations in January-May 2024.

|

2024 год |

2023 год |

|||

|

Млрд рублей |

В % к пред, году |

Млрд рублей |

В % к пред, году |

|

|

Январь-май |

13 043,7 |

113,6 |

1 1 482,8 |

78,7 |

Источник:

Прирост составил 13,6%, а его драйверами послужили сферы строительства, автомобилестроения и нефтедобычи. Именно сейчас начинают проявляться результаты процессов, которые начались еще 2 года назад, когда иностранные компании покинули Россию, а импортозамещение стало импульсом к развитию российских предприятий.

Другим показателем финансового состояния организаций является рентабельность, характеризующая их эффективность.

Таблица 2. Динамика рентабельности организаций.

Table 2. Dynamics of profitability of organizations.

|

Год |

Рентабельность активов в % |

Рентабельность проданных товаров, продукции, работ, услуг в % |

|

2022 |

5,5 |

14,2 |

|

2023 |

7,4 |

12,7 |

Источник:

По итогам 2023 года рентабельность проданных товаров, продукции, работ, услуг составила 12,7%, что на 1,5% меньше предыдущего года. А рентабельность активов увеличилась по сравнению с 2022 годом на 1,9% и достигла 7,4%. Из-за того, что в 2023 году у организаций был положительный сальдированный финансовый результат (35 379 млрд), то имеет место прибыльность.

Основными показателями финансового состояния организаций являются коэффициент автономии-44,9% (рост на 1,6% относительно 2022 года) и коэффициент обеспеченности собственными оборотными средствами-33,4%. Стоит отметить, что последний коэффициент всегда был отрицательным у российских компаний, начиная с

1996г по 2022г, когда значение наконец превысило 0 и стало 26,2%. Положительные значения данных показателей означают, что организации в России являются платежеспособными, то есть они в состоянии вовремя расплачиваться по собственным обязательствам

Таблица 3. Динамика коэффициентов платежеспособности организаций, (%).

Table 3. Dynamics of solvency ratios of organizations, (%).

|

Год |

Коэффициент обеспеченности собственными оборотными средствами |

Коэффициент автономии |

|

2021 |

-35,1 |

42,7 |

|

2022 |

26,2 |

43,3 |

|

2023 |

33,4 |

44,9 |

Источник:

По результатам 1 полугодия 2024 года 42,6 тысяч организаций (71,9%) в России получили прибыль в размере 18 070,2 млрд рублей, которая относительно такого же периода 2023 года снизилась на (-1,8%). А убыток получили 16,6 тысяч предприятий (28,1%) в объеме 4 166,6 млрд рублей (+14,3% в сравнении с предыдущим годом). Из данных таблицы 4 можно увидеть, что доля прибыльных организаций в 1 полугодии 2024 году увеличилась на 7,6% по сравнению с 1 полугодием 2023 года.

Таблица 4. Доля организаций, получивших прибыль (убыток) в 1 полугодии 2024 г., (%).

Table 4. Share of organizations that made a profit (loss) in the first half of 2024, (%).

|

Доля прибыльных организаций |

Доля убыточных организаций |

Изменение доли прибыльных организаций по сравнению с 1 полугодием 2023г. |

1 полугодие 2023г. |

||

|

Всего |

79,1 |

28,1 |

0.4 |

Доля прибыльных организаций |

Доля убыточных организаций |

|

71,5 |

28,2 |

||||

Источник:

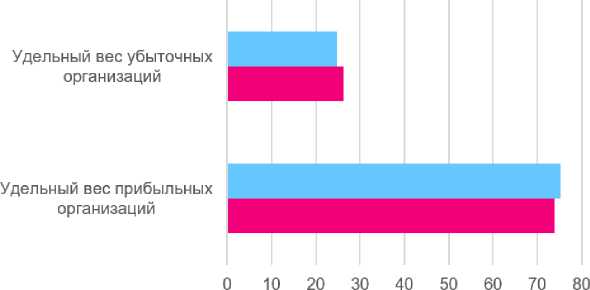

Как видно на рисунке 1, удельный вес прибыльных организаций по итогам 2023 года (75,28%) вырос по сравнению с предыдущем годом (73,9%) на 1,38%. А удельный вес убыточных организаций, наоборот, уменьшился в 2023 году (24,72%) относительно 2022 года (26,1%) на ту же самую цифру-1,38%.

2023 и2022

Рисунок 1. Удельный вес прибыльных и убыточных организаций в общем числе организаций, %. (Источник: .

Figure 1. The proportion of profitable and unprofitable organizations in the total number of organizations, %. (Source: .

ЗАКЛЮЧЕНИЕ

Таким образом, финансы коммерческих организаций являются основой финансовой системы страны, обеспечивая эффективное функционирование ее экономики, формируя значимую часть финансовых ресурсов, постоянно обновляя и расширяя производственные фонды. Также после анализа показателей финансового состояния организаций можно сделать вывод, что коммерческие организации, продолжая сталкиваться с негативными последствиями западных санкций, вполне успешно с ними справляются, так как доля прибыльных организаций по стране растет, и большинство из них не перестает оставаться рентабельными и платежеспособными