Фискальное стимулирование инноваций: российский и зарубежный опыт

Бесплатный доступ

Настоящая работа посвящена изучению проблем финансирования инноваций и механизмов фискального стимулирования инновационной деятельности в России и за рубежом. Представлены аналитические обзоры мировой практики организации финансирования инновационных процессов, включая изучение методов государственной поддержки научных исследований и разработки новых технологий в контексте интеграционных образований, таких как Европейский Союз и Евразийский экономический союз. Рассмотрены ключевые аспекты налогообложения и бюджетных мероприятий, направленных на содействие инновационному развитию, включая применение налоговых льгот, инвестиционных вычетов и специальных режимов для резидентов особых экономических зон и технопарков. Проведен детальный анализ тенденций и особенностей инновационного финансирования в указанных регионах, выделены важнейшие тенденции и проблемы, характерные для каждой из исследуемых территорий. Особое внимание уделено методикам оценки эффективности применяемых фискальных инструментов, включая методы анализа влияния налоговых и бюджетных мер на динамику инновационной активности, темпы экономического роста и качество жизни населения.

Финансирование инноваций, фискальное стимулирование, инновации, бюджетные меры поддержки, налоговые меры поддержки, фискальные инструменты, ниокр, налоговые льготы, бюджетные субсидии

Короткий адрес: https://sciup.org/14137294

IDR: 14137294 | УДК: 336.027 | DOI: 10.24412/2220-2404-2025-8-25

Fiscal stimulation of innovation: russian and foreign experience

This paper is devoted to the study of the problems of financing innovations and mechanisms of fiscal stimulation of innovative activities in Russia and abroad. Analytical reviews of world practice of organizing the financing of innovative processes are presented, including the study of methods of state support for scientific research and development of new technologies in the context of integration entities such as the European Union and the Eurasian Economic Union. Key aspects of taxation and budgetary measures aimed at promoting innovative development are considered, including the use of tax incentives, investment deductions and special regimes for residents of special economic zones and technology parks. A detailed analysis of trends and features of innovative financing in the specified regions is carried out, the most important trends and problems characteristic of each of the studied territories are highlighted. Particular attention is paid to methods for assessing the effectiveness of the fiscal instruments used, including methods for analyzing the impact of tax and budgetary measures on the dynamics of innovative activity, the rate of economic growth and the quality of life of the population.

Текст научной статьи Фискальное стимулирование инноваций: российский и зарубежный опыт

Funding : The article was prepared based on the results of research carried out at the expense of budgetary funds on the state assignment of the Financial University.

Введение. ляя их конкурентоспособность и устойчивость в глобальном масштабе. В развитых зарубежных Финансирование инноваций играет ключевую странах и интеграционных объединениях, таких роль в экономическом развитии стран, опреде- как Европейский Союз (далее – ЕС), инноваци-

онная политика строится на сочетании частных и государственных инвестиций, развитой венчурной экосистемы и поддержке научноисследовательских и опытно-конструкторских разработок (далее – НИОКР).

Системы финансирования включают в себя различные инструменты – от субсидий и грантов до налоговых льгот и специализированных фондов, способствующих быстрому внедрению технологических решений.

Мировой опыт показывает, что успешные стратегии финансирования инноваций основываются на тесном взаимодействии государства, бизнеса и научных учреждений. В рамках интеграционных объединений страны могут координировать политику в этой сфере, создавая единые механизмы стимулирования инновационной деятельности. Это позволяет снижать инвестиционные риски, привлекать трансграничные капиталы и обеспечивать масштабное внедрение передовых технологий.

Актуальность темы обусловлена необходимостью анализа лучших международных практик в области финансирования инноваций и возможностью их адаптации в условиях других экономик. Изучение зарубежного опыта позволяет выявить наиболее эффективные инструменты стимулирования научно-технического прогресса и определить направления дальнейшего развития инновационной политики.

Обсуждение .

Инновационное финансирование представляет собой процесс привлечения, распределения и использования денежных средств, направленных на разработку, внедрение и коммерциализацию новых технологий, продуктов и услуг. Данный процесс является ключевым фактором обеспечения устойчивого экономического роста и повышения конкурентоспособности организаций и государств в целом.

Инновации требуют значительных инвестиций, поскольку связаны с высокой степенью неопределенности и рисков. Финансирование инновационной деятельности может осуществляться как за счет внутренних ресурсов предприятий, так и путем привлечения внешних источников, включая государственные субсидии, венчурный капитал, банковские кредиты и другие финансовые инструменты.

Финансирование инноваций основывается на следующих принципах:

– целевое использование средств (инвестиции направляются исключительно на инновационные проекты с потенциальной экономической или социальной выгодой);

– долгосрочная ориентация (возврат инвестиций в инновации часто происходит спустя длительное время, что требует терпеливого капитала);

– гибкость и диверсификация источников (использование различных каналов финансирова- ния для минимизации рисков и обеспечения устойчивости инновационного процесса);

– оценка рисков (финансирование инноваций сопровождается анализом потенциальных рисков и стратегиями их минимизации).

Существует несколько основных форм и механизмов финансирования инновационной деятельности:

– государственное финансирование (бюджетные средства, субсидии, гранты);

– собственные средства предприятий (реинвестирование прибыли и использование амортизационных отчислений);

– банковские кредиты и лизинг (традиционные инструменты привлечения капитала).

Фискальное стимулирование инновационного развития в России представляет собой совокупность мер налогово-бюджетной политики, направленных на поддержку научных исследований, разработок и внедрения новых технологий. Оно позволяет снизить издержки на проведение НИОКР, стимулировать инвестиции в инновационные проекты и повышать конкурентоспособность российских компаний.

Ключевые механизмы такого стимулирования делятся на налоговые и бюджетные. В рамках налогового стимулирования предприятия, занимающиеся инновационной деятельностью, получают различные льготы и вычеты. Например, они могут воспользоваться освобождением от налога на прибыль при ведении определённых видов научных исследований, применять повышенные коэффициенты амортизации оборудования, используемого в НИОКР, что позволяет быстрее списывать затраты, а также снижать страховые взносы. Дополнительно для таких компаний предусмотрены специальные налоговые режимы: например, резиденты технопарков и особых экономических зон могут платить сниженные ставки по налогу на прибыль, на имущество и на землю, а также пользоваться льготами по НДС.

Бюджетное стимулирование включает в себя гранты, субсидии и государственные инвестиции в высокотехнологичные проекты. В России действует несколько крупных программ поддержки, таких как грантовое финансирование Фонда содействия инновациям, инвестиции Российского фонда прямых инвестиций и венчурных фондов с государственным участием. Компании также могут получать льготные кредиты и государственные гарантии на реализацию проектов, связанных с разработкой новых технологий. Важную роль играют национальные проекты, такие как «Цифровая экономика» и «Наука», направленные на развитие инновационной инфраструктуры и поддержку исследовательской деятельности.

Эффективность фискального стимулирования оценивается с помощью различных методик. Одним из основных способов является анализ налоговой нагрузки компаний до и после введения льгот, позволяющий определить их влияние на финансовые показатели предприятий. Также оценивается динамика инвестиций в НИОКР: увеличение доли расходов на исследования и разработки в структуре затрат компаний свидетельствует о положительном эффекте стимулирующих мер. Патентный анализ помогает определить, как фискальное стимулирование влияет на активность изобретательской деятельности: рост количества зарегистрированных патентов у компаний, использующих государственную под- держку, указывает на эффективность программы. Кроме того, применяется методика оценки мультипликативного эффекта, которая позволяет определить, насколько налоговые и бюджетные меры способствуют росту экономики, созданию рабочих мест и привлечению частных инвестиций.

Фискальное стимулирование инновационного развития в России включает ряд налоговых льгот, закреплённых в Налоговом кодексе РФ (табл. 1).

Таблица 1

Примеры налоговых льгот для фискального стимулирования инновационного развития в России .

|

Пример налоговой преференции |

Правовое основание |

Содержание преференции |

|

Инвестиционный налоговый вычет по налогу на прибыль |

Статья 286.1 НК РФ |

Компании, осуществляющие инвестиции в модернизацию, могут вместо начисления амортизации применять инвестиционный вычет, уменьшая налог на прибыль |

|

Налоговый вычет на НИОКР |

Статья 262 НК РФ |

Расходы на НИОКР, включённые в Перечень приоритетных направлений, можно учитывать с коэффициентом 1,5, тем самым уменьшая налогооблагаемую базу |

|

Освобождение от налога на имущество организаций для резидентов ОЭЗ |

Пункт 17 статьи 381 НК РФ |

Компании, зарегистрированные в ОЭЗ, освобождаются от уплаты налога на имущество в течение 10 лет |

|

Льготные ставки по налогу на прибыль для ИТ-компаний |

Статья 284.1 НК РФ |

Для аккредитованных ИТ-компаний установлена пониженная ставка налога на прибыль – 3 % в федеральный бюджет и 0 % в региональный бюджет |

|

Сниженные страховые взносы для ИТ-компаний и резидентов технопарков |

Пункт 5 статьи 427 НК РФ |

Аккредитованные ИТ-компании и резиденты индустриальных парков платят пониженную ставку страховых взносов – 7,6 % вместо 30 % |

|

Ускоренная амортизация основных средств, используемых в инновационной деятельности |

Пункт 1 статьи 259.3 НК РФ |

Для оборудования, используемого в научных исследованиях, применяется ускоренная амортизация с повышающим коэффициентом |

|

Льготы по налогу на добавленную стоимость (НДС) на передачу прав на разработки |

Подпункт 26 пункта 2 статьи 149 НК РФ |

Операции по передаче прав на изобретения, полезные модели, промышленные образцы и программы для ЭВМ освобождены от НДС |

Источник : Составлено авторами.

Эти и другие налоговые льготы направлены на снижение затрат бизнеса на инновационное развитие, повышение инвестиционной активности и стимулирование технологического роста.

В современном обществе финансирование инноваций осуществляется путем вложения средств в НИОКР. Стоит отметить, что существует регламент ЕС, который определяет правила предоставления государственной помощи бизнесу на НИОКР и инновации, информация представлена в таблице 2.

Таблица 2

Максимальные значения разрешенного государственного субсидирования НИОКР и инноваций в бизнес секторе стран ЕС , %

|

Вид поддержки |

Малые предприятия |

Средние предприятия |

Крупные предприятия |

|

Помощь на НИОКР: |

|||

|

фундаментальные исследования |

100 |

100 |

100 |

|

прикладные исследования |

70 |

60 |

50 |

|

экспериментальные разработки |

45 |

35 |

25 |

|

Помощь на создание и развитие исследовательской инфраструктуры |

50 |

50 |

50 |

|

Помощь на процессные и организационные инновации |

50 |

50 |

15 |

Источник : Составлено авторами на основе [1; 2].

Финансирование инноваций в рамках Евразийского экономического союза (далее – ЕАЭС) осуществляется посредством различных инструментов финансирования, нацеленных на

стимулирование совместных производственных инициатив и создание высокотехнологических предприятий.

В мае 2023 года лидеры стран-участниц ЕАЭС приняли решение о введении новой программы финансовой поддержки кооперационных проектов промышленности. Согласно данному механизму предусмотрено субсидирование процентов по кредитованию и займам, предоставляемым международными и национальными финансовыми учреждениями. Средства выделяются ежегодно из бюджета Союза, составляющего примерно 10 % от общего объема доходов, полученных от специальных, антидемпинговых и компенсационных пошлин – около 20 млн долл. в год. Ожидается, что такая мера позволит поддерживать реализацию инновационных проектов на общую сумму порядка 189–200 млн долл. ежегодно. Новая программа была запущена в 2024 году с пятилетним периодом действия и перспективой последующего продления.

Евразийский банк развития играет ключевую роль в финансировании инновационных и инфраструктурных проектов на пространстве ЕАЭС. В 2021 году ЕАБР профинансировал строительство Азовской ветровой электростанции, первой в Единой энергетической системе России с технологией дистанционного управления. Банк также выпустил «зеленые» облигации на Казахстанской фондовой бирже и разработал концепцию развития водно-энергетического комплекса Центральной Азии, способствуя снижению углеродного следа и развитию устойчивых технологий в регионе.

В настоящее время эксперты государств-членов ЕАЭС разрабатывают единые стандарты оценки совместных проектов, требований к претендентам на финансирование и правил подачи и обработки заявлений. Руководители правительств должны утвердить список приоритетных отраслей производства, которым будет предоставляться финансовая поддержка, с акцентом на развитие высокотехнологичных и инновационных производств.

Данные шаги предпринимаются с целью активизации промышленного сотрудничества между странами Союза, увеличения объемов совместного производства товаров и услуг, создания новых рабочих мест, что в конечном итоге обеспечит общий рост инновационного потенциала государств-членов ЕАЭС.

Результаты .

Финансирование инноваций является ключевым фактором для экономического роста и технологического развития стран. ЕС и ЕАЭС демонстрируют различные модели поддержки инновационной деятельности, что обусловлено их экономической политикой, структурой управления и стратегическими приоритетами.

Европейский союз уделяет значительное внимание развитию инновационной экономики, используя комплексный подход, включающий государственное и частное финансирование, а также международные программы.

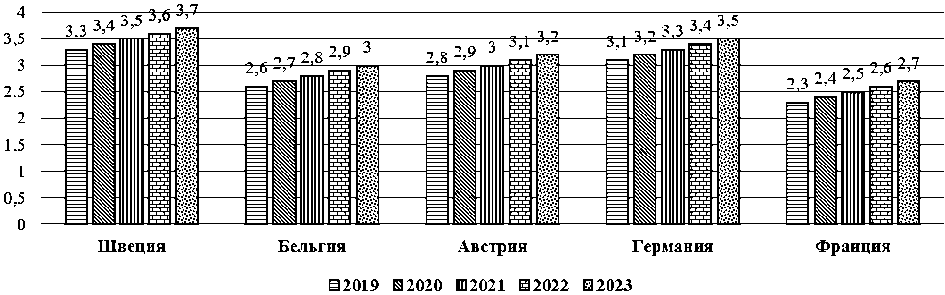

Анализ динамики расходов на НИОКР в пяти европейских странах за 2019–2022 годы свидетельствует о положительной тенденции роста их доли относительно ВВП (рис. 1). Наиболее значительные объемы финансирования в рассматриваемый период демонстрирует Швеция, увеличив долю расходов с 3,3 % до 3,6 %. Схожая тенденция наблюдается в Германии (с 3,1 % до 3,4 %), Австрии (с 2,8 % до 3,1 %) и Бельгии (с 2,6 % до 2,9 %). Франция, оставаясь страной с наименьшим уровнем инвестиций в НИОКР среди представленных, также показывает рост.

Рисунок 1 – Динамика доли расходов на НИОКР в ВВП в Швеции , Бельгии , Австрии , Германии , Франции за 2019-2023 год , % Источник : Составлено авторами на основе [3].

В 2023 году общие расходы стран ЕС на НИОКР составили 381,4 млрд евро, что на 6,7 % больше по сравнению с предыдущим годом. Доля этих расходов относительно ВВП осталась на уровне 2,2 %. Наибольшие показатели интенсивности НИОКР зафиксированы в следующих странах:

Швеция (3,7 % ВВП); Бельгия (3,0 % ВВП); Австрия (3,2 % ВВП); Германия (3,5 % ВВП); Франция (2,7 % ВВП) [4].

Сектор бизнеса внес наибольший вклад в финансирование НИОКР, обеспечив 67 % общих расходов (около 255,5 млрд евро). Государственные затраты составили 33 % (примерно 125,9 млрд евро) [4].

Следует отметить, что бизнес‑сектор является не только основным источником финансирования НИОКР, но и главным бенефициаром средств, выделяемых на эти цели, а также генератором инновационных решений. Именно пред- принимательский сектор подает в Европейское патентное ведомство львиную долю (до 80 %) заявок на патенты на изобретения и является главным получателем патентов [5]. Распределение патентных заявок от европейских заявителей представлена в таблице 3.

Таблица 3

Распределение патентных заявок от европейских заявителей

|

Малые и средние предприятия (МСП) |

Индивидуальные изобретатели |

Университеты и государственные исследовательские организации |

Крупные компании |

|

20 |

20 |

7 |

73 |

Источник : Составлено автором на основе [6].

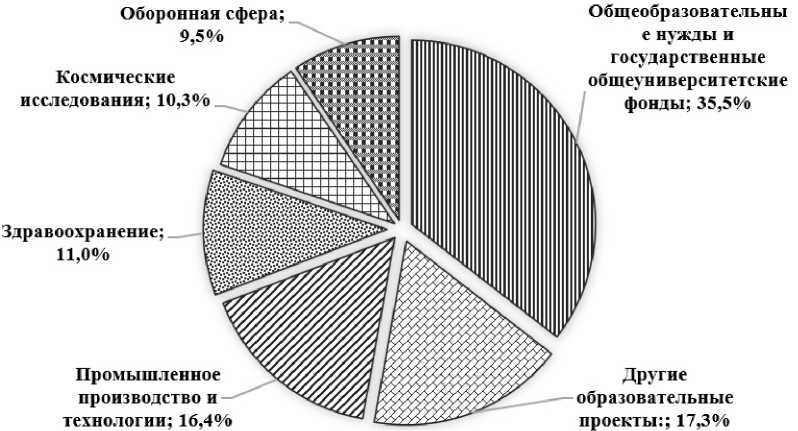

Распределение ассигнований на НИОКР по секторам экономики в 2023 году было следующим (рис. 2).

Рисунок 2 – Распределение ассигнований на НИОКР в странах ЕС по секторам экономики в 2023 году Источник : Составлено авторами на основе [3].

В 2023 году распределение государственных ассигнований на НИОКР в странах ЕС демонстрирует приоритетность в поддержке образовательных и технологических проектов. Наибольшую долю средств получили общеобразовательные нужды и государственные общеуниверситетские фонды – 35,5 %, что свидетельствует о важности образовательных и научных исследований для экономического и социального развития региона.

Также, значительное внимание уделяется другим образовательным проектам – 17,3 %, что подтверждает стратегическое внимание к развитию новых образовательных форматов и инновационных подходов. Немалые средства направляются на промышленное производство и технологии – 16,4 %, подчеркивая значимость инноваций для промышленного сектора.

При этом значительная часть финансирования также выделяется на здравоохранение – 11,0 %

и космические исследования – 10,3 %, что указывает на высокую приоритетность этих направлений для улучшения качества жизни и национальной безопасности. Оборонный сектор получил 9,5 % от общего объема средств, что отражает потребность в поддержке оборонных технологий и научных исследований в сфере безопасности.

Таким образом, распределение ассигнований на НИОКР в ЕС в 2023 году показывает стратегический подход к поддержке ключевых секторов экономики, с акцентом на образование, технологическое развитие и национальную безопасность.

Финансирование инноваций является одним из ключевых аспектов развития экономики и научно-технологической сферы в странах ЕАЭС.

Государства, входящие в ЕАЭС, осознают, что для стимулирования устойчивого экономического роста и улучшения качества жизни населения необходимо активно инвестировать в НИОКР. Важным фактором для успешного внедрения инноваций является создание благоприятной финансовой и институциональной среды, которая будет способствовать развитию новых технологий и их интеграции в экономику стран.

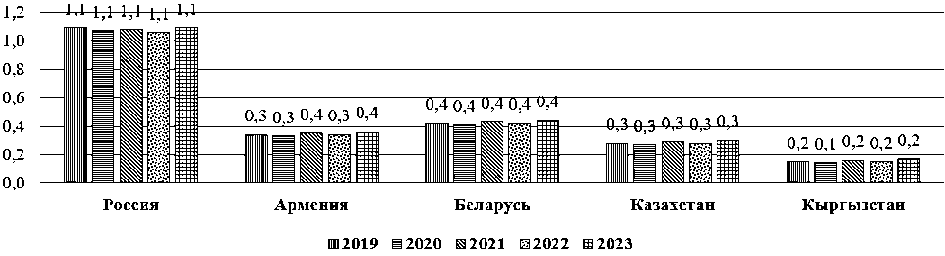

Динамика расходов на НИОКР в странах ЕАЭС с 2019 по 2023 годы демонстрирует стабильные, но низкие показатели в отношении ВВП (рис. 3). В России, несмотря на небольшие колебания, доля расходов на НИОКР остается стабильной, варьируясь в пределах 1,06 % – 1,09 %. Это свидетельствует о сохранении курса на поддержание инновационного потенциала, хотя показатели остаются ниже уровня, характерного для ведущих стран в области НИОКР.

Рисунок 3 – Динамика доли расходов на НИОКР в ВВП в России , Армении , Белоруссии , Казахстане , Кыргызстане за 2019–2023 год , %.

Источник : Составлено авторами на основе [7].

В Армении и Беларуси также наблюдается стабильность в расходах на НИОКР, с незначительным ростом в последние годы. В Армении доля расходов на НИОКР в 2023 году составила 0,36 %, что немного выше показателей 2019 года. В Беларуси этот показатель увеличился до 0,44 % в 2023 году, что также указывает на постепенное улучшение ситуации.

Казахстан и Кыргызстан демонстрируют меньшие затраты на НИОКР по сравнению с другими странами ЕАЭС. В Казахстане доля расходов в 2023 году составила 0,30 %, а в Кыргызстане – 0,17 %, что свидетельствует о необходимости значительных усилий для увеличения финансирования в этой области.

Таким образом, несмотря на небольшие колебания, страны ЕАЭС не демонстрируют резких изменений в направлении увеличения расходов на НИОКР в процентах от ВВП, что подчеркивает необходимость дальнейших усилий для улучшения финансирования инновационных и научных исследований.

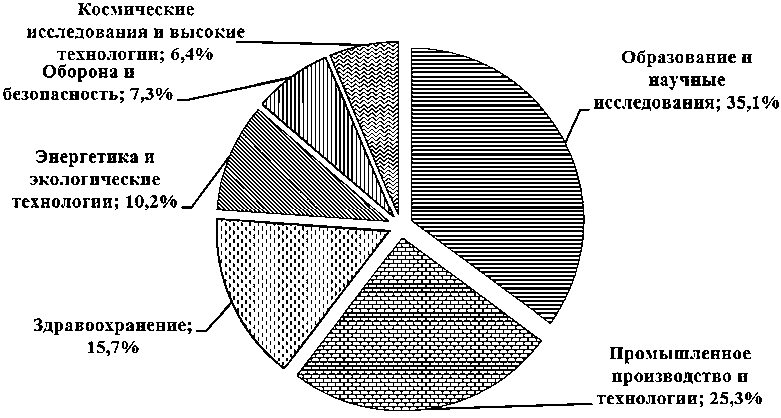

Распределение ассигнований на НИОКР в странах ЕАЭС в 2023 году демонстрирует направленность финансовых ресурсов на ключевые секторы, способствующие развитию инновационного потенциала и технологической модернизации региона (рис. 4).

Рисунок 4 – Распределение ассигнований на НИОКР в странах ЕАЭС по секторам экономики в 2023 году Источник : Составлено авторами на основе [7].

Основную долю государственных ассигнований 35,1 % составляет поддержка образования и научных исследований, что подчеркивает приоритетность образовательных и научных учреждений как основы для развития инновационной инфраструктуры в странах ЕАЭС. Это также отражает важность фундаментальных и прикладных исследований для обеспечения долгосрочного технологического прогресса.

Следующим значимым сектором является промышленное производство и технологии – 25,3 %, что подтверждает стремление к поддержке и модернизации производственного сектора, внедрению инноваций и новых технологий для повышения конкурентоспособности и устойчивости экономик стран союза.

Сектора здравоохранения – 15,7 % и энергетики с экологическими технологиями – 10,2 % также занимают важное место, что свидетельствует о стратегической ориентации на улучшение качества жизни населения через развитие медицины и устойчивых экологических решений, а также на решение глобальных вызовов в сфере энергетики.

Ресурсы, направленные на оборону и безопасность (7,3 %) и космические исследования и высокие технологии (6,4 %), отражают внимание стран ЕАЭС к обеспечению национальной безопасности и развитию высокотехнологичных отраслей, включая космическую отрасль, что также является ключевым элементом стратегического технологического развития региона.

Таким образом, распределение ассигнований на НИОКР в 2023 году демонстрирует баланс между поддержкой ключевых отраслей, которые влияют на развитие как технологического потенциала, так и улучшение социально-экономической ситуации в странах ЕАЭС.

Заключение .

В заключении следует отметить, что финансирование инноваций является сложным процессом, которое основывается на таких принципах как. целевое использование средств, долгосрочная ориентация, гибкость и диверсификация источников, оценка рисков.

В мировой и российской практике существует несколько основных форм и механизмов финансирования инновационной деятельности: государственное финансирование, собственные средства предприятий, банковские кредиты и лизинг.

В ЕС предусмотрен регламент, который определяет правила, а также устанавливает максимальные значения предоставления государственной помощи бизнесу на НИОКР и инновации. В мае 2023 года главы государств-членов ЕАЭС договорились о запуске нового механизма финансового содействия кооперационным промышленным проектам, который предусматривает субсидирование процентных ставок по кредитам и займам, предоставляемым международными и национальными финансовыми организациями.

Анализ финансирования инноваций в интеграционных образованиях показал следующее:

– расходы на НИОКР в ЕС растут, особенно выделяются Швеция, Германия, Австрия и Бельгия;

– бизнес-сектор ЕС обеспечивает основную часть финансирования НИОКР, являясь одновременно главным бенефициаром и генератором инновационных решений;

– в 2023 году общие расходы на НИОКР в ЕС составили 381,4 млрд евро, при этом большая часть была направлена на поддержку образования, технологий, промышленности, здравоохранения, космических исследований и обороны;

– страны ЕАЭС демонстрируют стабильные, но низкие расходы на НИОКР относительно ВВП.

Россия сохраняет стабильный уровень расходов на НИОКР, Армения и Беларусь показывают небольшой рост, Казахстан и Кыргызстан имеют значительно более низкие показатели. Основные направления ассигнований включают образование и научные исследования, промышленное производство и технологии, здравоохранение, энергетику и экологические технологии, оборону и безопасность, космические исследования и высокие технологии.