Фьючерсы и опционы как инструменты управления валютными рисками

Автор: Стрижова Ю.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 1 (19), 2017 года.

Бесплатный доступ

Управление валютными рисками, возникающими при ведении внешнеэкономической деятельности, является одной из актуальных проблем современности, которая заслуживает детального анализа.В данной статье мы рассмотрим два инструмента срочного рынка, используемые для страхования валютных рисков: фьючерсы и опционы, выделим их сходства и различия, рассмотрим современную динамику применения фьючерсов и опционов на Московской бирже

Валютный риск, валютная позиция, деривативы, хеджирование, фьючерсы, опционы, московская биржа

Короткий адрес: https://sciup.org/140269912

IDR: 140269912

Текст научной статьи Фьючерсы и опционы как инструменты управления валютными рисками

Валютно-финансовые отношения в условиях финансовой глобализации стали одним из ключевых факторов динамичного развития мировой экономики. Функционирование мирового валютного рынка неразрывно связано с возникновением валютных рисков во время осуществления валютных операций.

Валютный риск – это возможность денежных потерь в результате изменения курса валюты цены (займа) по отношению к валюте платежа в период между подписанием контракта и осуществлением платежа. Валютный риск (риск курсовых потерь) связан с интернационализацией рынка банковских операций, созданием транснациональных корпораций и банковских учреждений и диверсификацией их деятельности. В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный период. Валютному риску подвержены обе стороны – участницы сделки.

В последние годы многие российские компании стали настороженно относиться к валютным рискам, но процесс управления ими изучен далеко не всеми участниками внешнеэкономических отношений. Согласно исследованию, проведенному Price Waterhouse Coopers, влияние операционного валютного риска на результаты деятельности организации признают 58% опрошенных, только 50% считают, что могут его оптимизировать. Трансляционному риску подвержены 50% компаний, управляют им только 29% компаний. Экономический и скрытый риск в основном не принимается во внимание.

Существует взаимосвязь между целями программы хеджирования и размером компании. Крупные компании, размер выручки которых превышает 100 млрд. руб., считают необходимым снизить влияние рисков на операционную прибыль (40%) и денежный поток (30%). Компании с выручкой менее 30 млрд. руб. в основном защищают бюджетные показатели (44%)1.

Следует отметить, что крупные компании уделяют гораздо больше внимания управлению валютными рисками. Такие российские компании как Аэрофлот, Новолипецкий металлургический комбинат, Роснефть, Газпром нефть, ВымпелКом и другие активно используют возможность хеджирования валютных рисков. Такие корпорации применяю в основном биржевые инструменты хеджирования.

Экономические субъекты подвергаются валютному риску не в полном объеме своих валютных операций, а только на величину открытых валютных позиций.

Валютная позиция – соотношение между требованиями и обязательствами (активами и пассивами) в иностранной валюте. Если объем требований и обязательств в определенной валюте совпадают, то имеет место закрытая валютная позиция, в случае их несовпадения – открытая валютная позиция.

Определение валютного курса в условиях нестабильности мировой экономики, вынуждает участников внешнеэкономической деятельности беспокоиться за свои доходы и сбережения, поэтому они анализируют возможные валютные риски, которые могут возникнуть при исполнении контракта. Если степень валютного риска высока, то для его снижения используются различные методы страхования рисков, среди которых выделяется хеджирование.

Хеджирование - управление рисками с помощью инструментов срочного рынка. Этими инструментами являются форвардные, фьючерсные, опционные контракты и свопы. Далее автор статьи сужает круг рассмотрения деривативов до проблематики применения фьючерсных и опционных контрактов.

Фьючерсный контракт – производный финансовый инструмент, контракт купли – продажи базового актива. Хеджирование фьючерсами является самым популярным и наиболее простым видом хеджирования. При его заключении стороны договариваются об уровне цены и сроке поставки. Остальные параметры актива прописываются в спецификации контракта.

Валютный фьючерсный контракт – стандартный срочный биржевой контракт купли продажи валюты в определенный день в будущем по курсу, который устанавливается в момент заключения контракта.

Валютный фьючерсный контракт включает в себя следующие пункты: - объем контракта;

-

- актив контракта (например, долл. США);

-

- тип контракта (расчетный предполагает расчеты только в денежной форме без физической поставки базового актива; поставочный характеризуется тем, что на дату подписания контракта, покупатель должен прибрести, а продавец продать установленное в контракте количество валюты);

-

- шаг цены (тик, минимальное изменение цены) соответствует минимальному изменению валютного курса;

-

- срок обращения контракта (от трех месяцев до одного года);

-

- дата исполнения;

-

- цена контракта (фьючерсная цена) – текущая рыночная цена контракта с заданным сроком окончания действия;

-

- расчетная цена по контракту с указанием метода определения расчетной цены;

-

- ставка депозитной маржи.

В момент покупки фьючерса на счету клиента блокируется его стоимость, которая называется гарантийным обеспечением. Гарантийное обеспечение обычно составляет от 5 до 10% от текущей стоимости базового актива. Фьючерсные контракты стандартны и гарантированы расчетной палатой. Они обладают высокой ликвидностью. Это значит, что участник сделки легко может закрыть открытую позицию с помощью компенсационной (офсетной, обратной) сделки. Результатом операции будет выигрыш или проигрыш в зависимости от того, по какой цене участник открыл и закрыл позицию.

Один из недостатков хеджирования с помощью валютных фьючерсных контрактов состоит в том, что этот процесс не может изолировать фирму от последствий колебаний цен. Поскольку хеджирование исключает получение как прибылей, так и убытков, то некоторые инвесторы предпочитают использовать не фьючерсные контракты, а опционы, которые помимо хеджирования, позволяют получить курсовую прибыль в результате изменения рыночных цен базисного актива.

Валютный опцион – срочный контракт, заключенный между двумя сторонами, в соответствии с которым продавец опциона предоставляет право, но не обязательство покупки или продажи базового актива по определенной цене, называемой страйком, и в определенный срок. Различают опционы на продажу (пут) и на покупку (колл), то есть различают следующие действия:

-

- Покупка права покупки (buy call option);

-

- Продажа права покупки (sell call option);

-

- Покупка права продажи (buy put option);

-

- Продажа права продажи (sell put option).

Валютный опцион покупается у продавца опциона по цене, которая называется премией. Премия выплачивается продавцу в момент покупки и выражена либо в абсолютной, либо в относительной величине. Премия за покупку опциона является убытком покупателя и прибылью продавца. Если опцион предъявляется к исполнению (экспирации), то продавец несет убыток.

Валютный опционный контракт включает в себя следующие пункты:

-

- Размер опционного контракта – определенная сумма иностранной валюты;

-

- Вид опциона – право покупки «колл» или право продажи «пут»;

-

- Цена исполнения – валютный курс;

-

- Цена опциона – премия за единицу покупаемой валюты;

-

- Стоимость опциона – премия, умноженная на размер

опционного контракта;

-

- Минимальное изменение цены опциона (для биржевых

опционов) соответствует минимальному изменению валютного курса;

-

- Срок исполнения – в зависимости от типа опциона: период, конкретная дата;

-

- Порядок исполнения опциона (физическая поставка или уплата разницы между рыночным валютным курсом и ценой исполнения опциона).

Принцип управления валютным риском с помощью опционных контрактов заключается в фиксации величины потенциальных убытков размером уплаченной премии. После уплаты премии как бы ни изменялась стоимость опциона, убытки не смогут превысить уже уплаченную сумму.

Это является одним из основных отличий опциона от фьючерса – убытки по нему ограничены.

Сравнительный анализ двух инструментов срочного рынка представлен в таблице №1

Таблица №1 Сравнительный анализ фьючерсов и опционов

|

Фьючерсный контракт |

Опционный контракт |

|

|

Сфера обращения |

Биржевой рынок |

Внебиржевой и биржевой рынок |

|

Условия заключения контракта |

Стандартизированы, определяются биржей |

|

|

Регулирование |

Гос. регулирование |

|

|

Положительные стороны |

близка к рыночному курсу;

имеют наименьшую стоимость (ввиду стандартизации контракта);

Центральным контрагентом. |

|

|

Отрицательные стороны |

обеспечения и ежедневных расчетов по вариационной марже. |

|

Таблица составлена автором самостоятельно

Таким образом, на основании составленной таблицы, можно сделать вывод о том, что у каждого из инструментов, существуют свои плюсы и минусы. Выбор используемого инструмента зависит от конкретной сделки.

В российской практике организатором торгов на срочном биржевом рынке является ПАО Московская биржа. Ведущей площадкой по торговле производными финансовыми инструментами в России и странах Восточной Европы является рынок фьючерсов и опционов.

Для подключения к торгам на срочном рынке с фьючерсными и опционными контрактами существует следующие варианты: расчетные и брокерские фирмы, клиенты.

На Московской бирже зарегистрирована 561 фирма-участник торгов фондового, срочного, валютного рынков (по состоянию на 16 ноября 2016 года). Лидеры рынка фьючерсов и опционов по объему сделок по результатам октября 2016 года представлены в таблице №1.

Таблица – 2 Лидеры фондового рынка секции фьючерсов и опционов по объему сделок

|

Позиция в рейтинге |

Наименование расчетной фирмы |

Оборот, руб. |

|

1 |

Финансовая группа "ОТКРЫТИЕ" |

3 908 164 479 606 |

|

2 |

ООО "Компания БКС" |

3 462 784 162 460 |

|

3 |

АО "ФИНАМ"; АО "Инвестиционная компания "ФИНАМ" |

2 046 915 562 259 |

|

4 |

ОАО "ИК "Ай Ти Инвест" |

772 140 986 213 |

|

5 |

Ренессанс Капитал |

590 893 345 917 |

Составлена на основе данных Московской биржи

[ , дата обращения: 16.11.2016 г.]

В 2016 году валютные контракты Московской биржи состоят из 11 фьючерсов на такие валютные пары как USD/RUB, EUR/USD, EUR/RUB, GBP/USD, AUD/USD, USD/JPY, USD/CHF, USD/UAH, USD/CAD, USD/TRY и CNY/RUB, и 3 опционов (USD/RUB, EUR/USD, EUR/RUB).

Самый ликвидный валютный контракт — фьючерс на курс доллара США/российский рубль, с августа 2014 года он занимает первое место по объему торгов в рублях среди всего спектра инструментов срочного рынка Московской биржи. В периоды высокой волатильности на финансовых рынках фьючерсы активно используются в качестве инструментов для хеджирования валютных рисков. Это подтверждает рост объёма открытых позиций по фьючерсу на курс доллар/рубль, который в дни сильного и резкого роста курса доллара по отношению к рублю постоянно находится на максимальных значениях.

Со второй половины 2014 года высокую популярность среди участников, хеджирующих свои риски приобрели опционы. Объем открытых позиций по опционам на курс доллар США /российский рубль в ноябре 2014 года достиг 11,6 млрд. долларов США или 539,3 млрд. рублей2.

В 2015 году линейка валютных фьючерсов дополнилась 3 новыми контрактами. Вместе с фьючерсом на популярную в мире валютную пару доллар США/канадский доллар, к торгам был также допущен фьючерс на пару доллар США/турецкая лира, который дополнил список инструментов биржи на валюты развивающихся стран. В марте 2015 года в обращение был введен фьючерс на курс юань/рубль, который стал продолжением продуктов Московской биржи, направленных на развитие торговых отношений и расчетов между Россией и Китаем.

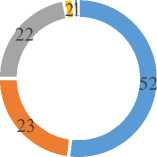

Объем биржевых торгов по фьючерсам и опционам по итогам октября 2016 года представлен в виде диаграмм 1 и 2.

Фьючерсы (объем торгов)

Опционы (объем торгов)

Валютные Индексные

Товарные Фондовые

Валютные Индексные Товарные

Фондовые Процентные

Диаграмма 1. ADTV по фьючерсам

Диаграмма 2. ADTV по опционам

По итогам октября 2016 г. Среднедневной объем торгов (ADTV) по фьючерсам составил 322 млрд. руб., зафиксировано снижение на 23% по сравнению с сентябрем 2016 г. Наибольший объем торгов зафиксирован на рынке валютных фьючерсов (см. диаграмму 1).

По итогам октября 2016 г. Среднедневной объем торгов (ADTV) по опционам составил 20 млрд. руб., зафиксировано снижение на 10% по сравнению с сентябрем 2016 г. (см. диаграмму 2).

На основании сравнительной характеристики представленных диаграмм, можно сделать вывод, что базовым активом на срочном рынке являются фьючерсы. На Московской бирже преобладают расчетные валютные фьючерсы, которые не предполагают физической поставки валюты. Это делает инструменты удобными в использовании для всех категорий участников торгов, и, в особенности, для частных инвесторов.

Московская биржа объявила о финансовых результатах по итогам третьего квартала 2016 года. Комиссионные доходы срочного рынка увеличились на 8,2% по сравнению с аналогичным периодом 2015 года и составили 472,8 млн рублей. Объем торгов уменьшился на 11,1% до 26,61 трлн рублей (-4,8% в контрактах). Изменение структуры рынка в пользу более доходных для биржи инструментов позволил показать рост комиссионных доходов, несмотря на снижение объемов торгов. Рост торгов в секции товарных фьючерсов составил 245,6% в контрактах, при этом доля таких контрактов в общем объеме торгов фьючерсами выросла до 28,9% по сравнению с 7,9% в третьем квартале 2015 года. Доля опционов в общем объеме торгов продолжает увеличиваться: в третьем квартале 2016 года она составила 3,3% против 2,7% за аналогичный период 2015 года. Объем торгов опционами вырос на 15,5% в контрактах3.

Таким образом, в ситуации резкого снижения волатильности, уменьшения активности инвесторов на большинстве развивающихся рынков Московская биржа показала рост объемов торгов на денежном рынке, увеличение оборотов товарными фьючерсами. Рынок в полной мере оценил надежность торгов через центрального контрагента и прозрачность биржевого ценообразования, проводя возрастающую долю своих операций на Бирже. В целом за квартал наблюдался рост на 11% общих объемов торгов. Снижение процентных ставок ожидаемо приведет к нормализации доли процентного дохода в общей выручке биржи.

Как следует из проведенного в статье анализа фьючерсы и опционы являются эффективными и широко используемыми в международной практике биржевыми инструментами минимизации валютных рисков. Но пока данная практика мало используется малыми и средними российскими компаниями, у которых они возникают в ходе коммерческой деятельности. Представляется, что это происходит из-за недостатка профессиональных специалистов в области управления валютными рисками. Поэтому малому и среднему бизнесу России по вопросу хеджирования валютных рисков следует обратиться к международному опыту и накопленной практике крупных российских компаний.

Список литературы Фьючерсы и опционы как инструменты управления валютными рисками

- Хлопянова К.В., Остапенко Е. А. «Валютные риски: причины колебания валютного курса», Ж. «YOUNG SCIENCE», Изд.: ООО "Научно-производственное предприятие Кандела" (Ставрополь), 2015 г., с. 92-96;

- Хмелев И. Б. «Управление валютными рисками в российских компаниях», Ж: Transport business in Russia, с. 128;

- Горбарева Я. Л., Бармин В. В. «Хеджирование валютных рисков фьючерсами и опционами», Ж.: Услуги банков, №3, 2016 г., С 14-18;

- Полтева Т. В., Лукьянова Е. С. «Практика применения деривативов как инструмента хеджирования рисков», Ж.: Вестник НГИЭИ, № 1 (44) / 2015 г.

- Красовский Н.В. «Классификация инструментов хеджирования валютных рисков», Вестник Саратовского государственного социально-экономического университета, 2012 г., № 1 (40). С. 130-132;

- Петровский А. «Валютное хеджирование», Московская биржа, Москва, 2015 г., С. 11;

- Быстров Л. «Московская биржа объявляет финансовые результаты по итогам третьего квартала 2016 года», пресс-центр, 09.11.2016 г., [http://moex.com/n14261/?nt=112, дата обращения: 27.11.2016 г].