Фонды целевого капитала российских университетов: динамика развития

Автор: Дьячкова Эльза Анатольевна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Экономика высшей школы

Статья в выпуске: 5, 2013 года.

Бесплатный доступ

Представлен анализ законодательных основ и практики деятельности фондов целевого капитала (эндау-мент-фондов) в России. Изучен исторический опыт пожертвований университетам в России. Проведен сопоставительный анализ деятельности фондов в России и США. Сформулированы задачи по содействию развитию института эндаумента в России.

Эндаумент-фонд, фонд целевого капитала, высшее профессиональное образование, университет, благотворительность, пожертвование

Короткий адрес: https://sciup.org/142140113

IDR: 142140113

Endowment funds of Russian universities: the dynamics of development

In the article is given the analysis of law and practices of endowment funds in Russia. The author investigated the historical experience of donations to universities in Russia. A comparative analysis of the funds in Russia and the United States is done. Tasks for the development of an endowment in Russia are proposed.

Текст научной статьи Фонды целевого капитала российских университетов: динамика развития

Ф онды целевого капитала высших учебных заведений появились в России в 2007 г. с вступлением в силу Федерального закона № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций». Общественные ожидания были связаны с интенсивным развитием нового финансового инструмента [11], однако жизнь, как это часто случается, внесла существенные коррективы. По состоянию на 1 апреля 2013 г. в стране насчитывается лишь около 90 фондов целевого капитала, более половины из которых создано для поддержки науки и образования. Получателем дохода в большинстве созданных фондов являются вузы (см. рис. 1). Не впечатляют пока и объемы российских университетских фондов. Объем самого крупного фонда целевого капитала немногим превышает 4 млрд руб. Среди лидеров по привлеченным средствам — фонды, со

зданные для поддержки таких вузов, как Сколковский институт науки и технологии, Московский государственный институт международных отношений (МГИМО), Санкт-Петербургский государственный университет (СПбГУ) (см. табл. 4). В западной университетской культуре фонд целевого капитала (эндаумент-фонд) имеет уже вековые традиции [9, 14, 16, 19]. Количество фондов, к примеру, в США превышает 800 [15], при этом наиболее крупный эндаумент-фонд располагает впечатляющей суммой в 30 млрд долл. (см. табл. 2). Как проходит в нашей стране становление этого механизма? Какие предпосылки существуют для его развития? Что сдерживает это развитие? Что общего между американскими и российским фондами и в чем их отличие? Каковы лучшие практики? Эти и другие вопросы побудили нас к подготовке предлагаемого вниманию читателей материа- ла. В статье мы попытаемся взвесить «за» и «против» на пути развития фондов целевого капитала, предопределяющие нынешнюю картину.

История пожертвований российским университетам

Традиция благотворительных пожертвований университетам существовала в России еще в конце XVIII в. [12]. Об этом свидетельствуют архивы: городские, университетские и иные. Основными формами поддержки являлись:

-

— денежные пожертвования на стипендии и здания университетов, на содержание кафедр, на направление лучших студентов в зарубежные университеты и оплату иностранных профессоров, на финансирование научно-учебных проектов, на строительство университетской церкви, библиотек, корпусов, на приобретение лабораторного оборудования [Там же];

-

— передача в дар различных материальных и научных ценностей, таких как фамильные библиотеки, уникальные коллекции и собрания [1];

-

— включение в завещание пункта о пожертвованиях учебным заведениям, например, на содержание детей в училищах и на выплату стипендий в университетах (такая практика начала формироваться во второй половине XIX в.) [Там же];

-

— передача пожертвований в виде ценных бумаг и недвижимости для их последующей продажи [12];

-

— пожертвования, вложенные в ценные бумаги (ярким примером являются «демидовские» стипендии, ежегодный доход от которых в среднем составлял 4 % и шел на выплаты студентам) [Там же];

-

— средства, собираемые на благотворительных мероприятиях (вечерах) студенческих землячеств на оказание помощи нуждающимся землякам-студентам (средства собирались также по подписным листам как общественные пожертвования в пользу бедствующих студентов). После первой русской революции безвозмездные земляческие пособия прекратили свое существование в связи с внедрением кредитования [2].

В начале прошлого столетия до 40 % расходов на высшее образование покрывалось за счет негосударственных источников, половина из которых представляла собой частные благотворительные пожертвования. Крупные пожертвования исчислялись в сотнях тысяч рублей, что представляло собой весьма значительные суммы в то время. Безусловным лидером среди вузов, получавших пожертвования, был Московский университет1. Средства в основном поступали на стипендиальные программы. Наиболее крупные суммы перечислялись медицинскому факультету, и это позволяло даже строить здания для университетских клиник и институтов. Помимо Московского университета пожертвования в значительных объемах получали Петербургский, Казанский, Томский университеты. Уже в то время начали применяться некоторые практики работы с донорами, которые сейчас называются программами лояльности. Например, в Московском университете появились медные доски, на которых золотыми буквами записывали имена благотворителей. В то же время была возможность делать пожертвования анонимно [12].

Таким образом, если говорить о моделях фондов целевого капитала в том виде, в каком они существуют сейчас, то в российской истории таких аналогов не было до 2007 г. Пожертвования поступали как поддержка вузу, но не на формирование фонда с последующим инвестированием средств. К элементам фонда целевого капитала можно отнести лишь ранее приведенную практику «демидовских» стипендий с внесением пожертвований в ценные бумаги и выплаты стипендий с дохода от ценных бумаг. Можно констатировать факт, что традиции жертвовать вузу были присущи российскому обществу того времени, но идея фонда целевого капитала нова для российской истории, прослеживались лишь зачаточные его элементы.

В советское время традиции меценатства в области высшего образования практически были утрачены. Государство монополизировало право материальной поддержки деятельности университетов в условиях плановой экономики. И только после перестройки взаимоотношения университетов и доноров получили новое развитие, но в основном сводились к спонсорской помощи.

Таким образом, разворачивающаяся сегодня деятельность фондов целевого капитала является возрождением традиций благотворительности, имеющих в России достойное историческое прошлое. И это позволяет верить в то, что российские университеты смогут получить еще один финансовый инструмент для поддержки своего развития.

Вместе с тем успех возрождения этих традиций в новых социально-экономических и политических условиях в нашей стране требует не только выстраивания соответствующего нормативно-правового обеспечения и восстановления благотворительности (и по отношению к университету, театру, музею, госпиталю или приюту, и в целом) как культурной нормы и ценности. Важно понимать, что деятельность эндаумент-фондов является очень специфической, требующей безупречной организации и тонкой настройки управления профессиональной сферой, в которой мировым образовательным сообществом накоплен значительный опыт как на системном, так и на институциональном уровнях. Поэтому сопоставления с референтной практикой организации деятельности зарубежных эндаумент-фондов должны стать важной частью аналитического обеспечения развития фондов целевого капитала российских университетов на современном этапе. Вне всяких сомнений, американский опыт сегодня является наиболее богатым и интересным.

Сравнительный анализ деятельности эндаумент-фондов в России и США

В российском законодательстве для эндау-мент-фонда (далее также — эндаумент, фонд) введено понятие фонда целевого капитала (далее также — ФЦК, фонд). Фонд целевого капитала — это особый вид фонда, который привлекает благотворительные пожертвования в целях финансирования деятельности вуза. Привлеченные фондом средства передаются в доверительное управление управляющей компании, задача которой — получение постоянного дохода, используемого на финансирование деятельности вуза. При достаточно крупных объемах привлекаемых средств и эффективной работе управляющей компании это финансирование может играть стратегически важную роль: поддерживать на хорошем уровне развитие научных исследований, стимулировать работников, студентов, аспирантов образовательного учреждения, содействовать модернизации материально-технической базы.

Таким образом, пожертвования вместо того, чтобы сразу быть израсходованными, вносятся в фонд, передаются в управление управляющей компании и ежегодно приносят доход от доверительного управления. При этом тратятся заработанные средства, а основной капитал не подлежит расходованию (за исключением мини мальных сумм, определяемых законодательством). Целевой капитал может функционировать без ограничения срока деятельности, до установленного срока (минимальный срок в соответствии с законодательством составляет 10 лет), пока не будут накоплены необходимые активы для достижения поставленной цели. В дальнейшем понятия фонда целевого капитала и эндаумент-фонда используются как синонимы.

В приводимой ниже табл. 1 на основании законодательства, регулирующего деятельность эндаумент-фондов в России и США, сопоставлены их основные характеристики. Важно отметить, что наличие в Российской Федерации специального закона, регламентирующего деятельность фондов целевого капитала, активное обсуждение с общественностью инициатив в этой сфере говорят о заинтересованности государства и его поддержке механизма эндаумента. Это позволило за последнее время расширить перечень областей, в которых разрешается формирование фондов, ввести налоговые льготы для доноров — физических лиц, дать возможность пополнения целевого капитала за счет недеж-ных источников.

Американское законодательство об эндаумен-тах отличается от российского. Во-первых, сам закон разработан более 40 лет назад. Во-вторых, закон направлен не только на регулирование эн-дауметов, но и на регулирование других институциональных фондов. В американском законе эндаумент имеет более широкое значение, отличаются также и субъекты деятельности фондов, направления инвестирования средств и налоговые условия деятельности.

Сопоставление приведенных данных позволяет сделать вывод, что в настоящее время российские фонды имеют иной механизм управления (обязательно привлечение управляющей компании) и иную организацию деятельности в целом (эндаумент как отдельное юридическое лицо). Управляющие компании ограничены в части инструментария вложений, а донорам — юридическим лицам пока не предоставляются налоговые преференции. То есть американские фонды в сравнении с российскими имеют более гибкую организационную структуру, более гибкую модель управления средствами фонда, более широкие возможности инвестирования и более весомые налоговые преференции.

В 2009 и 2010 гг. внебюджетные средства российских образовательных учреждений высшего профессионального образования состави-

Таблица 1

Законодательные основы деятельности эндаумент-фондов в России и США

Таблица 2

Крупнейшие эндаумент-фонды вузов США (2012 г.) [15]

|

№ п / п |

Университет |

Размер эндаумент-фонда, млрд долл. |

|

1 |

Гарвардский |

30,44 |

|

2 |

Йельский |

19,35 |

|

3 |

Техасский |

17,15 |

|

4 |

Стэндфордский |

16,5 |

|

5 |

Принстонский |

16,5 |

|

Итого |

99,94 |

Первая пятерка университетских эндаумен-тов в США представлена самыми передовыми университетами. Объемы фондов колоссальные, суммарный объем пяти крупнейших фондов приближается к размеру 100 млрд долл. Данный перечень лидеров остается неизменным, хотя год от года внутри него происходят незначительные движения, которые могут быть вызваны результатами управления, фандрайзинга, а также расходованием дохода и тела эндаумента. В табл. 3 представлены объемы 5 крупнейших фондов целевого капитала вузов России.

Таблица 3

Крупнейшие фонды целевого капитала вузов России (2012 г.)

|

№ п / п |

Университет |

Размер эндаумент-фонда, млрд долл. |

|

1 |

Сколковский институт науки |

|

|

и технологии |

0,124 |

|

|

2 |

МГИМО |

0,033 |

|

3 |

Европейский университет в Санкт-Петербурге |

0,033 |

|

4 |

Санкт-Петербургский государственный университет |

0,028 |

|

5 |

Финансовый университет |

0,015 |

|

Итого |

0,233 |

Первая пятерка фондов российских вузов также представлена известными университетами страны. По территориальной принадлежности это вузы Москвы и Санкт-Петербурга, среди них есть как частные, так и государственные. Объемы первых пяти крупнейший фондов российских вузов, безусловно, во много раз уступают американским.

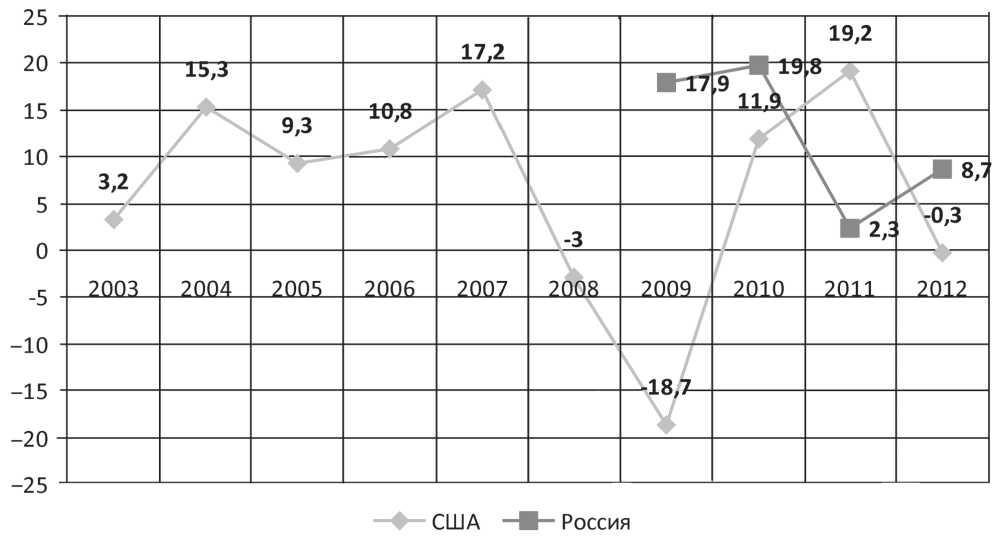

Еще одним из критериев сравнения российских и американских фондов является доходность. На рис. 1 представлена средняя доходность эндаумент-фондов университетов США и России.

Во многом расхождения доходности в США и России связаны с разными действующими на данных территориях периодами финансового года: так, в США финансовый год установлен с 1 октября по 30 сентября, в России же он совпадает с календарным. Мы не можем проследить единую динамику доходности эндаумент-фондов в России и Америке, сравнивая доходность по состоянию на один и тот же год, но если сравнивать, например, динамику доходности в России с 2009 по 2011 г. с динамикой доходности в США с 2010 по 2012 г., то единый тренд прослеживается, что можно увидеть на рис. 1. В связи с тем, что данные о доходности представлены на разные отчетные даты, они не поддаются сравнительному анализу. Важно также отметить, что данные о доходности фондов целевых капиталов российских вузов до 2009 г. отсутствуют. Если говорить о представленном к анализу периоде доходности американских эн-даументов, то можно заметить, что особое влияние на размер фондов оказал кризис, некоторые эндаументы до сих пор не вернулись к объемам 2008 г. Российские эндаументы тоже понесли потери, но не в таких масштабах, так как в 2007 г. они находились еще в состоянии формирования. Анализируя доходность российских фондов, важно отметить, что в 2012 г. средняя доходность составила 8,7 %, что ниже официальной инфляции (по данным Росстата, за 2012 г. она составила 6,6 %). В 2011 г. средняя доходность эндаументов составила 2,3 %, что почти в 3 раза меньше годового уровня инфляция (6,1 %). На подъеме фондового рынка доходность в размере 19,8 % в 2010 г. и 17,9 % в 2009 г. значительно превосходила официальные уровни инфляции, что помогло не только сохранить, но и приумножить средства фондов. В связи с нестабильностью фондового рынка и неготовностью фондов к риску среди инвестиционных стратегий российских университетских фондов пре-

Годы

Рис. 1. Средняя доходность эндаумент-фондов университетов США и России, % [15] 2

обладают консервативные: с определенной долей в депозитах, значительной долей в облигациях и незначительной в акциях. В целом же фонды целевого капитала в вопросах инвестирования средств во многом полагаются на управляющую компанию. Весьма редко фонды занимают активную позицию, имея в распоряжении пул экспертов, компетентных для работы на фондовом рынке.

Сравнительный анализ американских и российских эндаумент-фондов позволяет сделать вывод о том, что в США и России эндаументы имеют значительные различия. В первую очередь они проявляются в законодательных основах: используются различные понятия для определения данного механизма, само понятие эндаумента и фонда целевого капитала отличается по содержанию (в американской практике оно более широкое), также закон об эндаумен-тах в США наделяет фонды большими возможностями в управлении, в формировании организационной структуры, в направлениях инвестирования и предоставляет жертвователям более весомые льготы. По объему фондов, безусловно, российские фонды значительно уступают американским с их многолетним опытом деятельности. А уровень доходности в России и США сложно сопоставить в силу разных условий финансовой отчетности, но в целом единый тренд прослеживается.

Анализ динамики деятельности эндаумент-фондов вузов России

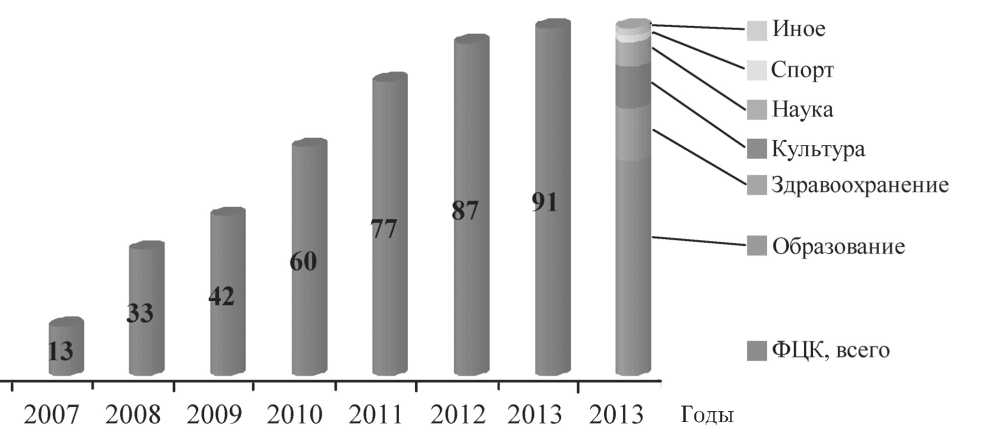

В то время как в Америке эндаументы получили широкое распространение, в России фонды целевого капитала только начали становиться частью университетской жизни. Российские граждане мало осведомлены о том, что такое фонд целевого капитала в целом. Но «за последние годы в стране сформировался отчетливый запрос на участие некоммерческих организаций в том, что еще недавно считалось заведомой монополией государства» [8]. Динамика создания фондов целевого капитала в России представлена на рис. 2.

Количество фондов целевого капитала увеличивается год от года, но все же пока наличие эндаумента у вуза — это скорее исключение, нежели правило. В России, как и в других странах, учреждения высшего профессионального образования лидируют в создании эндаумент-фондов. Характеристики деятельности российских фондов целевого капитала по группам вузов представлены в табл. 4, 5 и 6.

Таким образом, из 40 ведущих вузов лишь 13 вузами созданы эндаументы. В совокупности в них аккумулировано 1 187,1 млн руб. (13,5 % от общего объема университетских эндаументов). Фонды целевого капитала созданы в половине федеральных университетов и лишь в 20 % на-

2 Доходность российских фондов рассчитана автором на основе отчетов фондов.

1-й 2-й квартал квартал

Рис. 2. Динамика создания фондов целевого капитала в России [4]

циональных исследовательских университетов. В СПбГУ и УрФУ в фондах созданы несколько целевых капиталов. Это позволяет вузам точнее ориентироваться на интересы жертвователей.

Необычная практика принадлежит Специализированному фонду формирования целевого капитала НИТУ «МИСиС», она уникальна тем, что одним из учредителей фонда явилась инвестиционная компания «Еврофинансы», а в дальнейшем средства фонда были переданы в управление компании «Еврофинансы».

Одни из самых успешных практик по созданию фондов целевого капитала принадлежат негосударственным вузам, информация о них представлена в табл. 5.

Средства, аккумулированные тремя негосударственными вузами, почти в 5 раз превышают совокупный объем средств эндаументов ведущих вузов, составляя 63,4 % от общего объема университетских эндаументов. Эти вузы изначально мотивированы на создание долгосрочного стабильного источника финансирования. Создать и развить эндаументы удалось самым успешным негосударственным вузам. Фонд Европейского университета в Санкт-Петербурге еще до принятия закона о фондах целевого капитала в России имел эндаумент в США и до сих пор развивает его деятельность. Фонд активно занимается фандрайзингом в тесном взаимодействии с отделом развития университета, привлекая зарубежных консультантов [5]. Российская экономическая школа имеет эндаументы в США и Швейцарии. В фонде целевого капитала школы успешно выстроена система фандрайзинга, действует сетка мероприятий, разрабатываются уникальные продукты.

В табл. 6 представлена информация о фондах целевого капитала прочих российских государственных вузов, не отнесенных к категории ведущих.

География деятельности указанных фондов охватывает всю территорию страны. Совокупный их объем составляет 23,1 % от общего объема университетских эндаументов, почти в 2 раза превосходит совокупный объем эндаументов ведущих вузов.

Наиболее успешным среди данной категории фондов является фонд МГИМО. Он был зарегистрирован в 2007 г., и начиная с момента учреждения активно ведет свою деятельность. Фонд развития МГИМО активно работает со своими выпускниками и пополняется за счет крупных пожертвований как непосредственно выпускников, так и компаний, где они работают. Также фонд успешно взаимодействует с представителями бизнеса (например, подписание соглашения, по которому за пять лет равными долями известная международная компания перечислит в фонд МГИМО сумму в размере 10 млн долл.). В 2012 г. завершилась уникальная программа удвоения: несколько жертвователей по итогам каждого года удваивали пожертвования, поступившие от всех других дарителей.

Таким образом, деятельность по созданию и развитию университетстких эндаументов в России набирает обороты. Началом этого процесса послужило принятие закона о фондах целевого капитала, кризис 2008 г. замедлил процесс

Таблица 4

3 На основании информации с официальных сайтов фондов целевого капитала и вузов, а также по данным программы «Целевые капиталы» Некоммерческого партнерства грантодающих организаций «Форум доноров».

Продолжение табл. 4

Окончание табл. 4

|

о . Ч \о CD Он д КО О |

cd О S °~ о ОО СЧ |

т—1 |

со о сч о о cd |

о о С^] |

со со о со cd |

со о ^о °о о со ^ |

||||||

|

в н 5 5 к 2 й л Зав & 2 2 >> § |

о | 2 S к * я я Й н U л К К и » \О >з В л |

Он к А |

^ м В И Cd К Он у cd К нн ко >^ К |

5 X |

х М О |

Он A- S 5 ^ |

1 К cd ко |

1 к ¥ р 5 л s 2 8 2 к а « >> К Я |

-В В |

Он в м К ^ О (НН Й а л " и л к я ш 2 Е-н л К — л » \О >з К Я |

||

|

S cd X X РА Ч g О о |

Он cd В о ю о нН сч |

ч Он К cd О |

О О С^] |

КО cd ОО С^] |

о о О'! А |

ОО |

СО о XI |

|||||

|

cd О и о Он О и cd И о со А О к S к и cd к cd К CD к и cd и ^о |

л = я Л К 3 Я VO Я 2 2 он Л Д зК Я 9 2 g Н и я £ $ ” « a g н ” н В 2 s S л « 2 a а Н л н я я н н й Д а а о О cd cd к О S К КХ Н о 2 S 2 6 а 5 £ к й К В к Й Он % Й А х К т р Г В _ h л Й щ 5 ™ ч щ ™ щ \n S И О К § cd § (0 Й м К м Д CD я ^ И g ? а « g и о § Н g 8 « а 2 с и | з л I I о 5 8 S 1 ^ ^кдийвЗав cd нн cd О И • м \О • Он • S >^ • |

и си к S КО О cd CD О Он CD X 2 cd О S 2 С о к О CD -с X М S i в а £ В и М ф О КО м о н о О О |

S и О Л CD CD =s о к Л си cd М О Он ко О М 3 И CD О Он С |

а £ а CD К Q 2 4 s В CD % щ S д В ^ cd О А Он И >.ко S Л ° * 3,’^ Н и л а § а S Ня я 40 - П ян н >1 о g fn а § ня и н я а и а У а о А Яо 2 . - CD е а а н § И н « У >3 о О 2 S 2 н о а а д а о 5 я а а 5 S о н н Л й а к о о о CD В В го к В о cd О О 0ч ’S с м е^ее |

cd 2 cd о О О и О CD cd О КО CD X м Он S CD S К CD х cd X О о |

CD а я я о = 2 5 X О О Он К X х К Л 0 CD cd м О ко О X х S S у cd К X CD а. |

S bs 8 S А 5 « ю В о о К Он § ко 9 о Й О £О О я и а g х К в S а о ” ” 8 g 8 у Cd О Он s g а я и ™ а ^ а 5 S Он S § н о u m CD Н cd Ч 2 о CD у S О К к |

X х К х cd1 К S =s cd 0 CD cd X cd К О x CD Он К o' о X CD В о X и 2 cd cd cd- о О-CD X в |

6 Он ко о 6 X cd1 К X м Он X О 2 2 5 О ■е л 5 н ^ л >а а о я к а о о я 2 Я и g с 5 к с В cd И В к л ^ S5 ^ А О cd Н О Н О cd и • м |

з<< a S s я я 5 я а - § Н а й а х ^ а о « =а И Яо а зк g ч л о а л я а я о у я и Н В у ° 2 а н Я Я у । О и ” о у К 2 g я п К X х g § as ^ ^ О В cd cd В м X К г; 2 р ” ” 'о 2 н g к а Н S н и я у у н к а а я S и а О Он cd , 2 Н а н о я а Й я 2 л Я зК g 2 я У к а S у я л я R 2 к о U и у л и |

। cd И CD и К в О 2 я к Я S 2 а я У ” у 2 Я к а а н о а а и 2 я у а ” л 2 а- м 2 2 л 2" 2 « н л S и Л Я о н у К 2 я а я я я Воя х< К л К Н 4 Л CD _ и о S о g Он к о м § В В а £ ХО из а ° я g л ° а „ a к л a В Oh’S ^ Он X § 2 о S и о о х х У о о ^ В ^5 н ох |

|

|

S о cd м о и Он % |

О S S И О и s S U Он R ¥ 2 у S CD ^-1 |

CD о CD S е |

cd О S Ч |

'и |

В |

CD О § я а я 0 в в |

||||||

|

S о у ч0 |

л 5 „ и я = « I В я § о^Нл£лнЙ EM^guSgu^ |-Н/~|О^О'00^нг'1 Зя2£д-лОк>; У^НОнОО^тН |

CD S И о CD - е |

S cd О |

S м S к и о к5 |

>1 — к |

В В |

е и |

|||||

|

РА В щ § S ^ cd |

гН к Н ян еВ |

А н е |

о о Н |

к CD ко о « е |

ё^ m си cd Ч си cd О н S cd Щ И |

kXi Г-ч К CD S |

к а л °к а 5 о з а н о к а Н н н О О Щ К я а л у К Й я О „ О Н h яинао — К Я Н и л1 о ш 2 и н а а и A m К а н |

>.© 0 cd ^ К aS ° mo S |

||||

|

о |

сч |

со |

||||||||||

О

С к >. •

S и

S

2 е

D5 Dg

4 На основании информации с официальных сайтов фондов целевого капитала и вузов, а также по данным программы «Целевые капиталы» Некоммерческого партнерства грантодающих организаций «Форум доноров».

|

to Щ 5Г 3 |

pq" О . Ч \О CD В п. О cd а КО О 2 X pq сУ В В |

со со со Д’ СО СО CD со О о ° в ^ ° d о ^ о а ^ О_ СО о СО ОУ И p-s] рр о ОО Д V-I СУ ^ су ^ ~ СУ у в В К О ^ щ Ю XX ^х хх СО ^-ЧСЧ ^-1 S-ч В |

|

|

X В в СУ В О в |

I cd CD CD CD S । В । В । В 2 в в § в в V 2 ^ в в § в в 2 X СУ в X СУ d S 2 в X СУ в X СУ ЦО В pq pq д ^ pq pq д ^ pq pq д ^ pq pq m в в в Й в в в Й в в в Й в в ■^ В >■» сУ ^ ко >■» сУ СО ^ В ^ \О >■» сУ « \q >-, у |

м о со

^в

м

у х X и х и а се ^ о о

d

X

X о а в се се

X X се X

о о в

п

ч S о ©

S щ сУ И О К CD S S СУ

X В В сУ и о в

X X 2 S

и

m

X

СУ

S

в о е

и

X В

В су м о со Л

X о к о

В

X В в CD X в су О-в сУ

В

CD 3

В и

S

CD S X cd К CD И О CL К

S

х

И о

S о X су X

X х И

м су О \о

В >S

к

х

В х О

В X и о в х

X

в

X СУ со

В X cd

в о cd X

х

х Л X

В cd сУ

S 5

В

В

и о CD

X

м

CD S

X CD н

X И о к т' о

CD О В К

х

х

X х О

В S о CD X

X S

В су

К

6 в х су" В

и s

В

=s о в о CD

X о в о в СТ)

CD S х CD

X

Х^ х

И

=S О В

х

CD сУ pq О В CD X

О

S

В х сУ> В

CD S

X CD X

CD

S

x о о в в

CD

в

CD

В

=s о в

CD х

S X CD

СУ И О И

В X CD

В и CD О-

X

к

в

в

S и о CD

X S 8 е

S в

CD

8 е

В О е в CD 5

сУ" Ч В

В ~ и ^ о х в

В

X

В

X

В О Р-CD И

В в в' В

s в о. к 2 X

S к сУ И О CL

S о К сУ К

S

е

S S

В

х

В л

X cd

СУ

и

S

S и со СУ Cd

в в о CD X в в е

СУ В

к

т к СУ в о в В

В X сУ В

х

х

х Л X

В cd сУ

S cd В х cd X X

СУ

X

СУ в

X и cd X

х в

X

X

И О к CD X

О S

х х К

m d к

В

СУ О

В В

х

X

S

и

S

О-

В X

CD В в

в

S х

И О со х

X С х

О S сУ-X х

X

м

С

О И CD X CD

В

CD S X

И О

В

S S

В о е

S и о CD

X S 8 е

I s s л в О

в

X pq

у;

В

CD X В СУ В

В

В

В

— pq О В

X

В

О

CD Bl ^ ^ В су 2 ^

5 s

к

X к

tu зК

Е 3

X И CD X CD XT

X S к

X

X о X сУ

В к су в

5 s в

X S

S и

X X

S м

м о

В-X

в о е

В

х х X X со' X X О В

И сУ X су

X

СУ в

С

О И CD X

В

X cd X

S

и

S О-

СУ в

S X

и

х

к о е

X К

о CL

CD X

X

X

X су В

е

У s

х ’S

X су

В

к

м

о о и

X

X о гч сУ В

В

=S О в

CD X

X

К х х X л X <и

СУ

и

О к

О

=S CD

S

=

X V-J

X ^

х Л X

В cd

СУ 5

cd В х cd X X CD

В

УС

X со S х CL

<и к о S

в 6 в х сУ" В су со pq' pq О

В CD О

В В

х

х

В х О

В В

х о CD pq х

X

CD В X pq

CD сУ X су к О х

S м о х О О В В X CD в CD В =s о в х X х СУ pq О X

S

о

в

CD

В S В у;

S В CD X

pq сУ

В В

X s

CD

О S О

CD

S

В

СУ pq

О pq

О

x

CD

5 в

CD pq

в в =s о в в X

S

в

о

о

S су X

S

в X CD

О В С о и о в в в

CD

S

х s с о X л X CD

СУ

И

S X СУ X CD X X CD й и о В В m о в в В В со В х В CD В О S

X

в

pq

О »В X CD ЙГ m В С О В х X CD СУ pq О

В CD

X

О

В

6

В х су" В В X CD В в о CD X к о е

И CD

X

CD ВТ

X В в в о е СУ X СУ S К су И X сУ S Д О о X X S и в в о X о в СТ) X в и о CD X В О в о в СТ) 6 В в к и В В CD В О К ° в в ^ в сУ' В X В к В В о CD X В В е хб В X S и S О- S СУ В S X В X

CD В в о

cd

X и к сУ И О О- S 8 X сУ S

В

х су

Ю

О CD X В СУ В В в в

oj

В

5 н X щ pq ^)

5

X

cd

В В

О

cd

X

m

=s S в

о

и

и К S к су И S X m CD X CD В X S В X X S и со сУ О- S и о к CD 5 2 S в в в CD и В В CD X CD в В В О е к R су В в х CD О К С

О И о в

X

X и

=s о в

о

CD х

х х Л X

в

cd

и

о

В CD pq В

В у;

X

CD

X X СУ В В

X S CD О В О 2 в х pq О О В CD

В в CD pq

О

CD

л к и ^ 8 BS s К S И d Сч s

х

S

х

5

На основании информации с официальных сайтов фондов целевого капитала и вузов, а также по данным программы «Целевые капиталы» Некоммерческого партнерства грантодающих организаций «Форум доноров».

Продолжение табл. 6 Окончание табл. 6 О ч s к rt К S О и к х х К S X X S х И

X

о

X .Т X

S х х X И и <Ь <х о. ю И о о к эй^ S ч к X х S = '2' >s S S х х к й S ^ к га И И М X = >S О К х К S К и 5 с X к к х х S х о о S создания фондов, но в 2010-2012 гг. возникла вторая волна этого движения [9]. Фонды создаются различными университетами: государственными и частными, ведущими и не отнесенными к данной группе, с различной региональной принадлежностью и др. Их успех во многом связан с активной работой по привлечению средств жертвователей, некоторые вузы уже применяют свои уникальные практики. Выводы Попытаемся понять, почему фонды создаются в сфере высшего образования чаще, чем в других сферах деятельности, и с какими проблемами они при этом сталкиваются. Прежде всего, налицо проблема «входного барьера»: созданию фонда целевого капитала предшествует проработка вопроса о его необходимости, о его стратегии развития. Это требует определенных интеллектуальных усилий, материальных и временных ресурсов. Далее необходимо создать и зарегистрировать некоммерческую организацию, аккумулировать средства, определенные законодательством как минимальный порог — 3 млн руб. Все это тоже требует трудовых и финансовых затрат. Очевидно, что на этапе становления у фонда просто может быть недостаточно средств на финансирование административно-управленческих расходов, ему зачастую нужна поддержка извне. В случае с университетскими эндаументами, как правило, такую поддержку оказывает вуз. Более того, в сравнении с получателями дохода от целевого капитала в других сферах вузы имеют более развитую и диверсифицированную сеть стейкхолдеров [3], а это — возможные доноры. Еще одной весомой причиной заинтересованности университетов в наличии фонда целевого капитала становится глобальная конкуренция в высшем образовании. Стремление российских вузов выйти на международный рынок, поощряемое государством, проявило весьма важное обстоятельство: лидеры международных рейтингов имеют значительные по объему средств эдаументы. Это заставляет задуматься о причинно-следственных связях в цепочке «глобализация — конкурентоспособность — экономический потенциал — эндаумент». Политика, проводимая Министерством образования и науки РФ, все больше опирается на использование инструментов, предполагающих софинансирование бюджетных вложений (программы развития, мониторинги эффектив ности). Это общемировой тренд — те, кто пользуется благами, производимыми университетом, должны принимать на себя часть финансовой нагрузки. Наличие экономически состоятельного эндаумента в этих условиях повышает шансы университета на получение доступа к данным инструментам. Помимо этого наличие эндаумента, его активное развитие и прозрачность деятельности — это еще и репутация вуза. При этом важно понимать, что эндаумент — это долгосрочные инвестиции, для того, чтобы достичь весомых доходов в бюджет вуза, нужно пройти длинный путь. Многие учреждения, отдавая приоритет краткосрочным задачам, не рассматривают формирование и развитие эндаумента как актуальное направление своей деятельности. Еще одной сложностью, с которой сталкиваются фонды, является дефицит кадров, которые бы занимались развитием эндаумента. Большая редкость, когда административная и фанд-райзинговая деятельность институционально оформлена в отдельном подразделении вуза (отдел развития, к примеру) или является должностной обязанностью работника фонда в соответствии со штатным расписанием (без совместительства с работой в университете). Чаще всего работу по фонду целевого капитала ведут сотрудники вуза в качестве «нагрузки» к своей основной работе, что, конечно же, снижает результативность деятельности. На рынке ценных бумаг фонды целевого капитала представляют собой новую группу институциональных инвесторов в России. Реальные условия таковы, что управляющие компании предлагают размер вознаграждения за управление заметно ниже установленной законодательством планки в 10 %. Состояние фондового рынка и конкуренция, зависимость от конъюнктуры рынка — это еще один фактор, влияющий на деятельность фондов целевого капитала. Так, например, в кризисные 2007-2009 гг. сильно пострадали североамериканские фонды за счет резкого падения стоимости объектов инвестирования — в основном акций (см. рис. 2). Для развития механизма эндаумента в России необходимо глубже изучить американский опыт университетских эндаументов. Безусловно, именно им принадлежит лучшая практика, целесообразно было бы ее перенимать и развивать. Особенно важно уделить внимание работе с потенциальными жертвователями. Перед государством стоит задача по совершенствованию законодательства. Эндаументы в России не смогут активно развиваться при отсутствии достойных налоговых стимулов и прозрачных механизмов деятельности. Изначально необходимо стимулировать доноров, процесс по созданию и развитию эндаументов не запустится без налоговых льгот для юридических лиц (при расчете налогооблагаемой базы по налогу на прибыль). На следующем этапе понадобится внедрение еще более эффективных стимулов, применяемых в зарубежной практике, например, таких как налоговые кредиты, налоговые вычеты с правом переноса на последующие годы и др. [13]. Также стоит упомянуть об устранении законодательных неясностей в деятельности фондов целевого капитала. В частности, еще ни один фонд не воспользовался возможностью по приему в целевой капитал объекта недвижимости. Это связано с тем, что процедура передачи основательно не описана. Так, например, возникают вопросы о налоговых последствиях по налогу на имущество и включению в состав закрытых инвестиционных фондов и др.

Фондам целевого капитала

необходимо направить основные силы на разворачивание фандрайзинга. Начинать нужно с разработки стратегии фандрайзинга, привлечения full-time сотрудников на работу в фонде и консультантов. Залогом успеха будет ведение просветительной деятельности, открытость фонда, прозрачность деятельности — необходимо на собственном примере зарождать культуру меценатства.

Вузы,

в свою очередь, должны развивать взаимоотношения со стейкхолдерами: выстраивать эффективные системы взаимодействия с выпускниками, с бизнесом, вести просветительную деятельность. На стадии становления энда-умента необходима помощь вуза в финансировании организации деятельности фонда, а также выделение отдельных сотрудников

/

подразделе-ния для ведения деятельности фонда (при отсутствии обособленности фонда от вуза).

Управляющим кампаниям

необходимо обращаться к государству, общественности с инициативами по усовершенствованию механизма эн-даумента в России, формировать аналитические и справочные материалы по целевому капиталу, брать на себя часть консультационной работы и так же, как и все остальные заинтересованные стороны, вести просветительную деятельность.

1. Благотворительность в Российской империи. XIX — начало XX века

/

Г. Н. Ульянова ; [отв. ред. Я. Н. Щапов] ; Ин-т рос. истории РАН. М.: Наука, 2005. 403 с.

2.

Иванов А. Е.

Студенческая корпорация России конца IX — начала XX века: опыт культурной и политической самоорганизации. М. : Новый хронограф, 2004. 408 с.

3.

Князев Е. А., Дрантусова Н. В.

Дифференциация в высшем образовании: основные концепции и подходы к изучению

//

Университетское управление: практика и анализ. 2012. № 5. С. 43-52.

4.

Лаврова С.

Фонд целевого капитала: модель и практика [Электронный ресурс]

//

Investfunds Forum IV — конференция институциональных инвесторов. СПб., 2013. URL:

http://www.cbonds-congress.com/events/147/

materials

/

.

5. Лучшие практики по созданию целевых капиталов : сб.

/

под ред. А. Барковец. М. : Форум доноров, 2012.

6. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ.

7. Образование в Российской Федерации — 2012 : стат. сб. М. : Нац. исслед. ун-т «Высшая школа экономики», 2012.

8. Состоится ли новая модель экономического роста в России? : докл. к XIV Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 2-5 апр. 2013 г.

/

Е. Г. Ясин, Н. В. Акиндинова, Л. И. Якобсон, А. А. Яковлев ; Нац. исслед. ун-т «Высшая школа экономики». М. : Изд. дом Высш. школы экономики, 2013.

9.

Субанова О. С.

Фонды целевых капиталов некоммерческих организаций: формирование, управление, использование : моногр. М.: КУРС ; ИНФРА-М, 2011.120 с.

10. Федеральный закон от 30.12.2006 г. № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

11.

Фрумкин К.

Эндаументы: три года в эмбриональном состоянии

//

Капитал. 2010. № 22 (353). 21-27 июня.

12. Экономическая история : ежегодник. 2004. М.: Рос. полит. энцикл. (РОССПЭН), 2004.

13. Эндаумент-фонды (фонды целевого капитала) государственных и муниципальных образовательных учреждений: организация деятельности, состояние и перспективы развития : практ. руководство

/

Я. М. Миркин (рук. проекта), К. Б. Бахтараева, А. В. Левченко, М. М. Кудинова (при участии Т. В. Жуковой). М.: Финанс. ун-т, 2010. 144 с.

14. Harvard University fact book. 2012 [Electronic resource]. URL:

http://www.provost.harvard.edu/

institutional_research

/

harvard_fact_book_2012_ endowment.pdf.

15. Report for the National Association of College and University Business Officers and Commonfund Institute — Commonfund Study of Endowments, 2012 [Electronic resource]. URL:

http://www.nacubo.org/Research/NACUBO-Commonfund_Study_ofTEndowments.html

.

16. The Philanthropist by University of Cambridge. 2012. Р. 48 [Electronic resource]. URL: http:

//

www.philanthropy.cam.ac.uk/content/philanthropist

.

17. The Uniform Prudent Management of Institutional Funds Act (UPMIFA). 2006.

18. The Yale Endowment report. 2012. Р. 24 [Electronic resource]. URL:

http://investments.yale.edu/images/

documents

/

Yale_Endowment_12.pdf.

19. The Yale Endowment report. 2001. Р. 24 [Electronic resource]. URL:

http://investments.yale.edu/images/

documents

/

Yale_Endowment_01.pdf.

20. United States Internal Revenue Code. 1986.

Список литературы Фонды целевого капитала российских университетов: динамика развития

- Иванов А. Е. Студенческая корпорация России конца IX -начала XX века: опыт культурной и политической самоорганизации. М.: Новый хронограф, 2004. 408 с.

- Князев Е. А., Дрантусова Н. В. Дифференциация в высшем образовании: основные концепции и подходы к изучению//Университетское управление: практика и анализ. 2012. № 5. С. 43-52.

- Лаврова С. Фонд целевого капитала: модель и практика [Электронный ресурс]//Investfunds Forum IV -конференция институциональных инвесторов. СПб., 2013. URL: http://www.cbonds-congress.com/events/147/materials/.

- Лучшие практики по созданию целевых капиталов: сб./под ред. А. Барковец. М.: Форум доноров, 2012.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ.

- Образование в Российской Федерации -2012: стат. сб. М.: Нац. исслед. ун-т «Высшая школа экономики», 2012.

- Состоится ли новая модель экономического роста в России?: докл. к XIV Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 2-5 апр. 2013 г./Е. Г. Ясин, Н. В. Акиндинова, Л. И. Якобсон, А. А. Яковлев; Нац. исслед. ун-т «Высшая школа экономики». М.: Изд. дом Высш. школы экономики, 2013.

- Субанова О. С. Фонды целевых капиталов некоммерческих организаций: формирование, управление, использование: моногр. М.: КУРС; ИНФРА-М, 2011. 120 с.

- Федеральный закон от 30.12.2006 г. № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

- Фрумкин К. Эндаументы: три года в эмбриональном состоянии//Капитал. 2010. № 22 (353). 21-27 июня.

- Экономическая история: ежегодник. 2004. М.: Рос. полит. энцикл. (РОССПЭН), 2004.

- Эндаумент-фонды (фонды целевого капитала) государственных и муниципальных образовательных учреждений: организация деятельности, состояние и перспективы развития: практ. руководство/Я. М. Мир-кин (рук. проекта), К. Б. Бахтараева, А. В. Левченко, М. М. Кудинова (при участии Т. В. Жуковой). М.: Фи-нанс. ун-т, 2010. 144 с.

- Harvard University fact book. 2012 [Electronic resource]. URL: http://www.provost.harvard.edu/institutional_research/harvard_fact_book_2012_ endowment.pdf.

- Report for the National Association of College and University Business Officers and Commonfund Institute -Commonfund Study of Endowments, 2012 [Electronic resource]. URL: http://www.nacubo.org/Research/NACUBO-Commonfund_Study_of_Endowments.html.

- The Philanthropist by University of Cambridge. 2012. Р. 48 [Electronic resource]. URL: http://www.philanthropy.cam.ac.uk/content/philanthropist.

- The Uniform Prudent Management of Institutional Funds Act (UPMIFA). 2006.

- The Yale Endowment report. 2012. Р. 24 [Electronic resource]. URL: http://investments.yale.edu/images/documents/Yale_Endowment_12.pdf.

- The Yale Endowment report. 2001. Р. 24 [Electronic resource]. URL: http://investments.yale.edu/images/documents/Yale_Endowment_01.pdf.

- United States Internal Revenue Code. 1986.

- Благотворительность в Российской империи. XIX -начало XX века/Г. Н. Ульянова; [отв. ред. Я. Н. Щапов]; Ин-т рос. истории РАН. М.: Наука, 2005. 403 с.