Формирование динамической устойчивости предприятий инновационного сегмента экономики

Автор: Кувшинов М.С., Куркина Е.Ю.

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 2 т.18, 2024 года.

Бесплатный доступ

Статья посвящена проблеме формирования динамической устойчивости предприятий инновационного сегмента деятельности при ограниченности ресурсов. В этих условиях для получения инвестиций в инновационный сегмент деятельности предприятия требуется обеспечение устойчивости его функционирования на конец горизонта планирования и динамической устойчивости в течение планового горизонта. Требуемый результат может достигаться за счет обоснования гипотезы о вводе в производство и реализации второго инновационного продукта, сверхдоходы от которого способны покрыть прогнозируемые риски падения прибыли от реализации первого продукта с учетом динамики их внедрения. Авторами предлагается новый методический подход к определению и оценке динамической устойчивости функционирования и развития инновационных производств с использованием инструментария модифицированного CVP-анализа, согласно которому корректировка инициирующих отклонений выполняется за счет определения суммы инвестиций для второго проекта, времени его старта и характеристик доходности, формирующих общую динамическую устойчивость совокупности производств по всем проектам. Авторская модель позволяет учитывать риски изменений всех инициирующих постоянных и переменных факторов формирования отклонений итоговой динамической устойчивости в границах заданных допустимых изменений прибыли на общем горизонте планирования с учетом времени запуска корректирующего проекта и тактовую производительность выпуска продуктов. Приведенный в статье методический подход проиллюстрирован примерами практической реализации с аналитическими расчетами и графическим представлением корректировки инициирующего изменения переменных затрат, цены, тактовой производительности и постоянных затрат одного продукта за счет определения трех параметров обеспечения граничных условий достижения динамической устойчивости другого продукта при задаваемых величинах его инвестиционных затрат и параметров доходности. Представленный подход является в значительной мере универсальным при других граничных условиях по анализируемым парам инициирующих и корректирующих воздействий для оценки обеспечения динамической устойчивости развития как моно-, так и многопродуктового производства в условиях ограниченности ресурсов.

Инновационное производство, устойчивость развития, динамическая устойчивость, прибыль, тактовая производительность, хронология изменения затрат, инициирующие воздействия, корректирующие воздействия

Короткий адрес: https://sciup.org/147243939

IDR: 147243939 | УДК: 338.24 | DOI: 10.14529/em240214

Formation of dynamic sustainability of enterprises in the innovation segment of the economy

The article focuses on the formation of dynamic stability of enterprises in the innovation segment of activity under limited resources. In these conditions, in order to obtain investments in the innovative segment of the enterprise's activity it is required to ensure the stability of its functioning at the end of the planning horizon and dynamic stability during the planning horizon. The required result can be achieved by substantiating the hypothesis of putting into production and realization of the second innovative product, the super-income from which can cover the predicted risks of profit drop from the realization of the first product taking into account the dynamics of their introduction. The authors propose a new methodological approach to determining and assessing the dynamic stability of functioning and development of innovative industries using the tools of modified CVP-analysis, according to which the correction of initiating deviations is carried out by determining the amount of investment for the second project, the time of its start and the characteristics of profitability, which form the overall dynamic stability of the set of industries for all projects. The author's model allows taking into account the risks of changes in all initiating fixed and variable factors of deviations of the final dynamic stability within the boundaries of the specified permissible changes in profit on the general planning horizon, taking into account the time of launching the corrective project and the clock productivity of product output. The methodical approach given in the article is illustrated by examples of practical implementation with analytical calculations and graphical representation of adjustment of the initiating change of variable costs, price, clock productivity and fixed costs of one product due to the definition of three parameters to ensure the boundary conditions for achieving dynamic stability of another product at given values of its investment costs and profitability parameters. The presented approach is largely universal under other boundary conditions for the analyzed pairs of initiating and corrective actions to assess the dynamic stability of development of both mono- and multi-product production under resource constraints.

Текст научной статьи Формирование динамической устойчивости предприятий инновационного сегмента экономики

Современный рынок может выступать только как постоянно обновляющийся по видам и качеству продуктов деятельности предприятий [3, 8]. Основным инструментом достижения конкурентоспособных результатов является организация инновационного производства инновационных продуктов, приносящая в течение некоторого периода сверхприбыли за счет временной монополизации [5, 19]. При всей привлекательности этого подхода даже крупные предприятия имеют ограничения на ресурсы, которые потенциально могут быть использованы на реализацию нововведений [2, 6, 17]. Более того, вывод на рынок новых продуктов всегда связан с рисками как появления конкурентной среды, так и с рисками колебаний текущих затрат на производство [4, 7]. В этих условиях для получения внешних или выделения внутренних инвестиций в инновационный сегмент деятельности предприятия требуется уверенность в обеспечении как просто устойчивости его деятельности на конец горизонта планирования [1, 8], так и динамической устойчивости в течение планового горизонта [10, 11], что определяет цель исследования. Требуемый результат в условиях ограниченности ресурсов может достигаться за счет обоснования гипотезы о вводе в производство и реализации второго инновационного продукта, сверхдоходы от которого способны покрыть прогнозируемые риски падения прибыли от реализации первого продукта с учетом динамики их внедрения. С другой стороны, ограниченность ресурсов не позволяет вывести на рынок одновременно оба продукта и может быть нивелирована за счет начального финансирования второго продукта из прибыли от реализации первого. При этом возникает совокупность взаимосвязанных задач определения допустимых уровней падения (или желаемых уровней превышения) общей прибыли от совокупности проектов на горизонте планирования первого проекта, допустимого уровня динамического падения прибыли внутри планового горизонта и определяющих эти показатели суммы инвестиций для второго проекта, времени его старта и характеристик доходности.

Теория и методы

Вопросы устойчивости деятельности и развития производства всегда были в фокусе внимания исследования экономической науки, поскольку только рациональное управление при обоснованном прогнозировании результатов деятельности может обеспечить как минимум существование действующего производства, а при целевом использовании имеющихся ресурсов - и его развитие. Под устойчивостью производства (предприятия) Худякова Т.А. и Шмидт А.В. понимают способность достигать запланированных результатов с заданными характеристиками возможных отклонений, определяющих эффективное использование ресурсов, а также способность к эффективному функционированию и развитию относительно поставленной цели, несмотря на отклоняющие воздействия возмущающих факторов внешней среды [10]. При этом полагается, что устойчивость - это проявление способности производственного предприятия, находящегося под воздействием возмущающих факторов макро-, мезо- и микросред с высокой степенью рентабельности достигать цели своего развития [10]. Понятие устойчивости предприятия также было дано в ряде работ Чупрова С.В. По его мнению, это способность экономической системы достигать с определенной скоростью своих плановых показателей при надлежащем ресурсном потенциале и компетентном управлении [11]. Несмотря на некоторое различие в определениях категории устойчивости, все авторы подчеркивают её динамический характер. Худякова Т.А. понимает динамическую устойчивость как обеспечение устойчивости в условиях динамичной, вариабельной среды функционирования предприятия и рассматривает динамическую способность промышленного предприятия достигать запланированного уровня ликвидности и финансовой независимости, а также запланированного уровня результирующих экономических показателей деятельности предприятия с заданными характеристиками возможных отклонений. Чупров С.В. рассматривает динамическую устойчивость как смену фаз устойчивого и неустойчивого развития само-развивающейся системы под действием внутренних и внешних факторов, воплощение в этом развитии отмирания одной её организации и рождение другой.

Современный рынок для достижения конкурентоспособных результатов требует организации инновационного производства инновационных продуктов. В работе Сулеймановой Ю.М. [9] час- тично рассмотрены вопросы последовательного принятия инновационных проектов по критерию экономической устойчивости предприятия, с позиции обеспечения устойчивости роста на коммерческой фазе инновационного проекта. При этом рассмотрен комплекс методов, охватывающий, в отличие от существующих, весь жизненный цикл инновационного проекта: метод выбора инновационных проектов и модель управления процессом реализации последних по критерию экономической устойчивости предприятия. Сулейманова Ю.М. учитывает текущий уровень устойчивости предприятия и ее динамику на момент выбора проекта, использует кластерный подход на базе самоорганизующихся карт Кохонена, что дает возможность находить компромисс между несколькими критериями: коммерческой эффективностью проекта, снижением устойчивости предприятия на инвестиционной фазе проекта и ростом устойчивости предприятия в результате реализации проекта.

На протяжении 20-летнего периода именно экономическая устойчивость рассматривается как основная составляющая устойчивого развития предприятий, при этом за все это время единого мнения относительно ее сущности так и не выработано.

Предлагаемая статья посвящена проблеме формирования динамической устойчивости предприятий инновационного сегмента экономики в аспекте непрерывного создания и производства инновационных продуктов. При этом авторы данной статьи не рассматривают вариантов синхронизации нескольких инновационных проектов между собой в динамике определения допустимых уровней падения (или желаемых уровней превышения) общей прибыли от совокупности проектов на горизонте планирования первого проекта, допустимого уровня динамического падения прибыли внутри планового горизонта и определяющих эти показатели суммы инвестиций для второго проекта, времени его старта и характеристик доходности, которые могут иметь существенно различающиеся по приемлемости значения как между проектами, так и по их совокупному результату. В соответствии с этим под динамической устойчивостью инновационных производств будет пониматься такое состояние организации производства, при котором для совместной реализации нескольких проектов внутри горизонта планирования на отдельных участках допускается заранее определенный минимум уровня прибыли, или даже убытка, в долях от прогнозируемой на горизонте планирования прибыли, а на самом горизонте планирования ее заранее определенные приемлемые отклонения.

Распространенным решением достижения конкурентоспособности является диверсификация инновационных производств [15, 16, 17]. Однако фактор ограничения ресурсов не позволяет начинать несколько проектов одновременно и поэтому указанные решения при сдвиге начала последующих проектов и самофинансировании одних проектов за счет других не могут применяться. Для реализации такого подхода требуется новый методический подход, позволяющий на основе количественных критериев учитывать и управлять процессом формирования устойчивости в динамическом режиме. Для этих целей может использоваться широко распространенный инструментарий CVP-анализ (Cost-Volume-Profit; «затраты – объем – прибыль») [12, 13], который необходимо скорректировать применительно к рассматриваемой задаче в части отказа от жестких ограничений стабильности постоянных затрат, производительности, цен реализации и реализации полного объема выпущенного продукта. Тогда возможно применяя его базовые отправные инструменты оценки прибыли в условиях вариативности внутренней и внешней среды успешно вести прогнозные оценочные расчеты результатов реализации проектов [14, 18] уже применительно к совокупности нескольких проектов, имеющих сдвиг времени старта. В таких условиях выдвигается гипотеза о необходимости модифицирования базового аналитического инструментария применения CVP-анализа для оценки возможности компенсации потерь по одной из причин отклонения от типовой ситуации одного из продуктов за счет суммы инвестиций для второго проекта, времени его старта и характеристик доходности, обеспечивающих общую динамическую устойчивость совокупности производств по всем проектам.

Таким образом, существует реальная востребованная для практики задача согласованного управления динамикой запуска проектов, учитывающая их стоимостные, временные и доходные характеристики при определении приемлемых границ реакции на вероятные текущие и перспективные изменения по отдельным проектам постоянных затрат, цен поставщиков материалов и услуг, стоимости персонала и его текучести, емкости рынка, колебаний курсов валют, импортозависи-мости, объемов госзаказа, наличия и вероятности появления конкуренции, заинтересованности администрации всех уровней территорий, ограничения производственных мощностей предприятия и большого множества других как известных, так и рисков выявления новых факторов и их параметров, не проявившихся еще в явном виде.

В рамках одной статьи вследствие большой вариативности вероятных ситуаций решение полной задачи не может быть представлено в полном объеме. Поэтому далее будет представлен минимальный по учитываемым изменениям параметров набор характерных вариантов для представления основных зависимостей по обеспечению динамической устойчивости предприятия в условиях не- стабильной внешней среды. Расширение принимаемых граничных условий области решений предполагается в последующих публикациях на основе приведенного общего подхода.

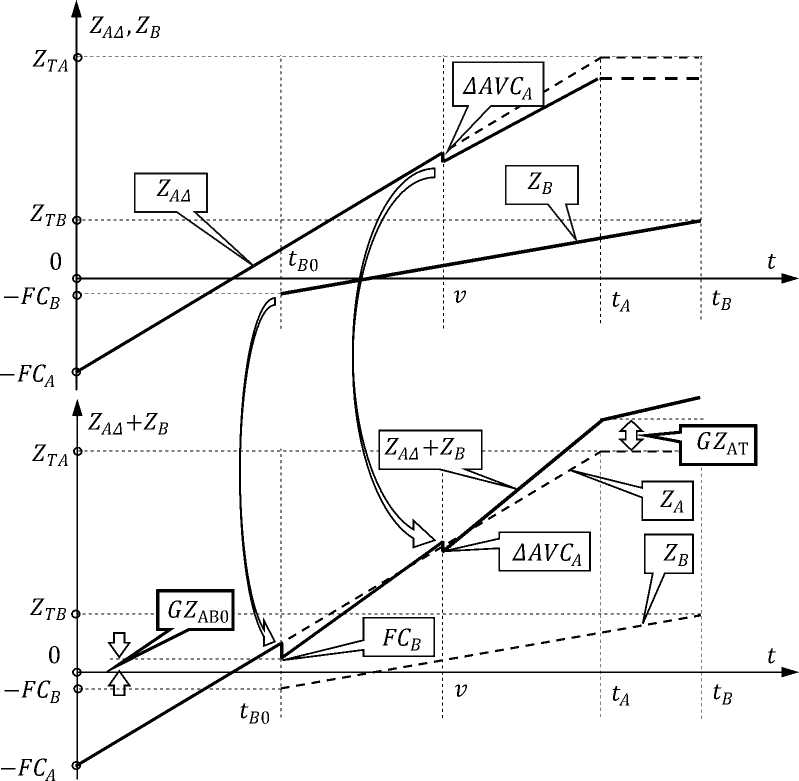

Для описания рассматриваемых процессов при использовании распространенных обозначений учитываемых параметров примем вариант, когда организация производит два вида продукции: А и B, каждый со своим плановым объемом в количественном выражении QkT , ценой реализации Pk , удельными переменными затратами AVCk , постоянными затратами FC k , целевой прибылью при выполнении производственной программы Z kT . Продукты имеют разное время планового завершения производственной программы в тактах выпуска при тактовой производительности по продуктам q k . Продукт А выпускается с начала горизонта планирования i = 0 за t A тактов ( t A0 = 0). Продукт B выпускается при общем отсчете времени с такта i = t B0 горизонта планирования за t B тактов, т. е. полный горизонт планирования равен t B0 + t B. На момент i = t A принимаемые прогнозируемые отклонения прибыли для продукта А равны GZ АТ от Z AT вследствие изменения факторов внешней и внутренней среды, выражающиеся в изменениях постоянных и переменных затрат, объемов и цен реализации начиная с момента времени i = v. На момент времени i = t B0 инвестиционные затраты FC В уменьшают суммарную текущую прибыль на принимаемые отклонения GZ АВ0 от Z AВ0.

Для принятой ситуации достижения динамической устойчивости целевая прибыль ZT , обеспечивающая допустимые отклонения, равна сумме слагаемых Z kT по продуктам, которые, в свою очередь, определяются как:

ΖТ=∑k=lZkT, Zk = × Qk - AVCk × Qk - FCk Qk = ×i, где k – номер продукта, i – номер такта общей производственной программы, n – количественный состав номенклатурной линейки продуктов, который для рассматриваемого первичного представления модели равен 2. При этом формируются продукты по проектам А и В.

При отклонениях формирующих параметров из-за колебаний экономической среды необходимо разбить плановый период выполнения производственной программы минимум на три участка, разделенных границами ввода продукта В на такте i = t B0 и изменения инициализирующего параметра на такте i = v , отражающего прогнозируемое возмущение в системе, превентивная реакция на которое должна быть запущена на такте i = t B0 . Если i = 1, …, t B0 – 1, то расчет прибыли для продукта А остается прежним. С такта i = t B0 до такта i = t А результативная прибыль формируется сложением прибыли от двух проектов при учете падения роста прибыли продукта А на такте i = v и прекращении роста прибыли продукта А с такта i = t А.

Вариантами инициализирующих изменений могут быть изменение приходящихся на продукт А постоянных затрат (например, изменение арендной платы), переменных затрат (например, изменение стоимости материалов, услуг, оплаты труда, тарифов энергоресурсов и т. д.), объемов производства или цен реализации. При прогнозировании изменения какого-либо инициирующего параметра корректирующее воздействие зависит от конкретной рыночной ситуации по возможности запуска проекта В, обеспечивающего на момент запуска на такте i = t во получение приемлемых отклонений GZ аво и GZ ат .

Коррекция для рассматриваемого варианта, полагаем, выполняется в виде старта проекта выпуска продукта В, для которого параметры формирования прибыли не изменяются.

Результаты

Рассмотрим характерные базовые варианты реализации модели управления.

Полагаем, что соотношения тактов старта, изменения и завершения проектов по продуктам А и В соотносятся как tво < tА, tво + tв > tА и tво < v < tА.

Инициирующий фактор прогноза - изменение одного из переменных факторов продукта А, например, за счет изменения цен на материалы, стоимости рабочей силы, цены реализации или переоценки основных фондов при такте изменения i = v , а коррекция выполняется за счет запуска проекта по продукту В. До момента i < t в0 суммарная прибыль равна прибыли от проекта А. В момент i = t в0 вследствие старта проекта В она падает на величину FCB. Далее до момента i = v темп роста суммарной прибыли увеличивается за счет добавления прибыли от проекта В. В момент i = v вследствие действия инициирующего фактора рост прибыли по проекту А скачком уменьшается, что приводит к уменьшению скачком на ту же величину суммарной прибыли. Поскольку темп роста суммарной прибыли больше темпа роста прибыли по проекту А, то происходит динамическое восстановление частичной утраты суммарной прибыли до момента i = t А, после которого рост прибыли формируется только за счет проекта В до момента i = t в0 + t в. Исходя из отправного положения о понятии динамической устойчивости, должно выполняться два условия: на момент i = t в0 ZA — FСв > GZ AB о , и на момент i = t А Z AA + Z в — ZA > G Z AT. Если граничные допущения GZ AB 0 и GZ AT положительные, то нет ухода в убыток по сравнению с исходным проектом А и они определяют запас динамической устойчивости. При отрицательных значениях граничных допущений они определяют приемлемый убыток. Первое условие определяет стартовую точку проекта В, а второе условие определяет его доходные характеристики, формируя общий функционал управления в принятых условиях и обозначениях:

(Р л — ^ сАа) х Ал* to о — р Аа — ССВ > gz ab о ■ (1)

(Раа( 0 — АVA АА( 0) х л АЛ 0 xtA- FA АА( i) + + (Р в — А V В )) х q хх ( ЛА — Во о ) —

-

—Р В в-(РЛА — А ССА* х Аа* ЛА- С С )) > G Z at ■ (2)

Из первого выражения (1) определяется нижняя граница времени старта проекта В при принятых начальных значениях приведенных параметров:

-

t.. FCa+FCb + GZАВ ° m

-

В0 - (Р а aAVCa^x aa ■ ’

Инициирующим фактором, вызывающем необходимость запуска проекта В, является прогнозируемое значение с момента i = v, а корректирующими являются элементы удельной маржинальной прибыли и , а также тактовая производительность .

Первый вариант. Инициирующее изменение определяется как прогнозируемое изменение переменных затрат по проекту А:

Рад = (Ал— А V CAA( i)) х АаХ1- F ЛА,

При этом:

если i = 0, ..., v - 1, то А ССАА)= = А СС А;

если i = v , .„, Ва , то А VА АЛ(i) = А V С А + Д А VЛА.

Последовательная подстановка двухдиапазонного варианта расчета позволяет получить зависимость доходных параметров проекта В для величины изменения переменных затрат:

(Вв — АVВ)) х вв —

-

> Д ЛV £AX<^A X(^ A A V +1)^C^^ . (.)

Графическая иллюстрация рассматриваемой ситуации при увеличении переменных затрат приведена на рисунке, где используются все приведенные выше обозначения.

Второй вариант. Инициирующее изменение определяется как прогнозируемое изменение цены по проекту А:

Рад = (рад( i) — А V А а) х Аах — F АА,

При этом:

если i = 0, ..., v - 1, то Р А А (0 = Р а ;

если i = v , ., В а , то Р А А (0 = РА — ДРл-

Последовательная подстановка двухдиапазонного варианта расчета позволяет получить зависимость доходных параметров проекта В для величины изменения цены по проекту А:

n S Д Р А х A A XGA ~ + + 1) +Р С + + СААТ (Рв — Аv С в) X Вв ^ ---------:—:-----------. (5)

tA-tBo

Графическая иллюстрация рассматриваемой ситуации при уменьшении цены очень близка к приведенной на рисунке, где используются все приведенные выше обозначения и при условии Д заменить на Д .

Третий вариант. Инициирующее изменение определяется как прогнозируемое изменение тактовой производительности по проекту А:

Рал = (Рл — А С С А ) х А ад()) х i — рСА-

Корректировка изменения переменных затрат за счет запуска другого инновационного проекта

При этом:

если i = 0, .., v - 1, то Aaa (i) = qA;

если i = v , .., tA, то Aa( (0 = A a — Aq a -

Последовательная подстановка двухдиапазонного варианта расчета позволяет получить зависимость доходных параметров проекта В для величины изменения тактовой производительности:

(P B -AVC B )x qB >

>

A Q д Х( Рд-AVСд )x(t д-V +1 )+ F Cq + G Аат £а~£во

. (6)

Графическая иллюстрация рассматриваемой ситуации при уменьшении тактовой производительности очень близка к приведенной на рисунке, где используются все приведенные выше обозначения и при условии A AV C A заменить на A q A.

Четвертый вариант. Инициирующее изменение определяется как прогнозируемое изменение постоянных затрат по проекту А:

Zaa = (Pa — A V C a ) x Aa^ — FCAA()) ,

При этом:

если i = 0, .., v - 1, то FA A A(i) = FC A;

если i = v , ..., tA, то F C AA (i) = F CA+ AF CA.

Последовательная подстановка двухдиапазонного варианта расчета позволяет получить зависимость доходных параметров проекта В для величины изменения постоянных затрат:

(

A VCB) x Bb> a f^+FCq +сг АТ

^A~^Bo

Графическая иллюстрация рассматриваемой ситуации при увеличении постоянных затрат очень близка к приведенной на рисунке, где используются все приведенные выше обозначения и при условии A A V C A заменить на AFCA. При этом характер изменения прибыли Z A A в диапазоне i = v, ., A а будет не падающий, а параллельный исходной линии изменения , поскольку постоянные затраты после скачкообразного изменения далее не изменяются.

Наличие трех параметров обеспечения граничного условия достижения динамической ус- тойчивости формирует большую вариативность достижения цели, определяемую конкретными рыночными по цене и себестоимости и производственными по производительности возможностями реализации для корректирующего проекта В по всем вариантам.

Обсуждения

Рассмотрим характерные варианты применения модели управления. Стоимостные и количественные оценки приведены в условных единицах. Цены Р== 2000, Рв= 1500. Тактовая производительность qA = 25, qB = 10. Количество тактов tA = 80, tB = 60. Такт прогноза изменения параметров проекта А v = 50. Удельные переменные затраты А V = А = 600, А V Св = 400. Постоянные затраты F =А = 800 000, F Вв = 400 000. Граничные значения GZAB0 = 1000 и GZ== = 1500. Плановая целевая прибыль при таких значениях показателях будет соответственно равна:

ZAT = (2000 - 600) х 25 х i - 800 000 = = 35 000 х i - 800 000 = 2 800 000 - 800 000 = 2 000 000.

Из выражения (1) определяется нижняя граница времени старта проекта В при принятых начальных значениях приведенных параметров:

t s 800 000+400 000 + 1000 „ ton ^ > 34,3 — 35.

в0 (2 000 -600 )x 25 ’

Вариант реализации модели при корректи- ровке изменения переменных затрат за счет величины параметров доходности другого продукта.

Инициирующий фактор - изменение А А V А A =

= 30 в сторону увеличения при v = 50. Коррекция выполняется за счет параметров доходности Рв,AVCB,qв, подлежащих определению при сохранении допустимого отклонения целевой прибыли в соответствии с выражением (4):

( Р в А V С в ) х В в >

30 х 25 хз 1+400 000+1 500

≥ 9438,9

= 9439.

80-35

Проверка при принятых величинах параметров доходности проекта В (1500 – 400) × 10 = = 11 000 показывает, что имеется запас удельной маржинальной прибыли около 156 единиц, которые могут быть использованы на уменьшение це- ны или увеличение переменных затрат в зависимости от рыночной ситуации для корректирующего проекта.

Вариант реализации модели при корректировке изменения цены за счет величины параметров доходности другого продукта.

Инициирующий фактор - изменение АР= = 30 в сторону уменьшения при v = 50. Коррекция вы- полняется за счет за счет параметров доходности

, , , подлежащих определению при со- хранении допустимого отклонения целевой при- были в соответствии с выражением (5):

30 х 25 хз 1+400 000+1 500

( Р в А V С в ) х В в >

≥ 9438,9

= 9439.

80-35

Проверка при принятых величинах параметров доходности проекта В (1500 – 400) × 10 =

= 11 000 показывает, что имеется запас удельной маржинальной прибыли около 156 единиц, которые могут быть использованы на уменьшение цены или увеличение переменных затрат в зависимости от рыночной ситуации для корректирующего проекта.

Вариант реализации модели при корректировке изменения тактовой производительности за счет величины параметров доходности другого продукта.

Инициирующий фактор - изменение А q= = 5 в сторону уменьшения при v = 50. Коррекция выполняется за счет параметров доходности , , , подлежащих определению при со хранении допустимого отклонения целевой прибыли в соответствии с выражением (6):

(Р в -А V С в ) х В в >

>

5 х(2000 -600 )х 3 1 +400 000 + 1 500 80-35

≥ 13 744,45 =

= 13 745.

Проверка при принятых величинах параметров доходности проекта В (1500 – 400) × 10 =

= 11 000 показывает, что имеется дефицит удельной маржинальной прибыли около 275 единиц, которые могут быть восполнены увеличением цены или недопустимостью такого падения тактовой производительности в зависимости от рыночной ситуации для корректирующего проекта. Формирование взаимосвязанного пакета доходных параметров корректирующего проекта представляет собой отдельную самостоятельную задачу, выходящую за рамки данной статьи.

Вариант реализации модели при корректировке изменения постоянных затрат за счет величины параметров доходности другого продукта.

Инициирующий фактор - изменение AF С= = = 40 в сторону увеличения при v = 50. Коррекция выполняется за счет за счет параметров доходности , , , подлежащих определению при сохранении допустимого отклонения целевой прибыли в соответствии с выражением (7):

ч 40 000+400 000+1500 , . .

(Рв - AVCв) х Вв >-----——-----> 9811,11 = oU — Db

= 9811.

Проверка при принятых величинах параметров доходности проекта В (1500 – 400) × 10 =

= 11 000 показывает, что имеется запас удельной маржинальной прибыли около 119 единиц, которые могут быть использованы на уменьшение цены или увеличение переменных затрат в зависимости от рыночной ситуации для корректирующего проекта.

Заключение и выводы

Гипотеза о целесообразности ввода в производство и реализации второго инновационного продукта, сверхдоходы от которого способны покрыть прогнозируемые риски падения прибыли от реализации первого продукта с учетом динамики их внедрения и получения общего результата динамической устойчивости при применении модернизированной CVP-модели для многономенклатурного производства нашла решение и подтверждение как в теоретическом плане, так и в прикладном приложении. Приве- денный методический подход в значительной степени универсален в случае принятии других граничных условий, а также при выборах других инициирующих и корректирующих воздействий и может служить действенным инструментарием для оценки обеспечения динамической устойчивости предприятий инновационного сегмента деятельности.

Список литературы Формирование динамической устойчивости предприятий инновационного сегмента экономики

- Арошидзе А.А. Особенности подходов к пониманию экономической устойчивости в контексте устойчивого развития предприятий // Экономика, предпринимательство и право. 2021. Том 11, № 4. С. 385-398.

- Бирюков А.А. Формирование способов разработки стратегий диверсификации интегрированных хозяйственных структур // Вестник Российского экономического университета имени Г. В. Плеханова. 2021. № 5. С. 86-92. DOI: 10.21686/2413-2829-2021-5-86-92

- Гладилин П.Е., Клюшин Д.С., Гаврилова А.А. Анализ экономической устойчивости производственно-экономических систем // Экономика XXI века: инновации, инвестиции, образование. 2022. Т. 10, № 6. С. 10-18.

- Колобов А.В. Ключевые принципы устойчивого развития бизнес-системы предприятия // Управленческие науки / Management Sciences. 2020. Т. 10, № 3. С. 21-32. DOI: 10.26794/2404-022X-2020-10-3-21-32

- Кувшинов М.С. Управление прибылью производства в условиях нестабильной экономической ситуации // Наука и образование в условиях мировой нестабильности: проблемы, новые этапы, решения. Ростов-на Дону. 2022. С. 134-137.

- Лазарева М.Г. Динамическая устойчивость холдингов. Изд-во: НИЦ ИНФРА-М, 2021. 251 с.

- Мандыч И.А., Люкманов В.Б., Быков В.М., Вихрова А.С. Многопродуктовая точка безубыточности // Финансовый менеджмент. 2016. № 2. С. 23-34. URL: http://1fin.ru/?id=969

- Мокеев В.В., Бунова Е.В., Крепак Н.А. Анализ экономической устойчивости динамической системы на основе метода собственных состояний // Вестник ЮУрГУ. Серия «Компьютерные технологии, управление, радиоэлектроника». 2014. Том 14. № 4. С. 116-125.

- Сулейманова Ю.М. Управление экономической устойчивостью предприятия в процессе его инновационного развития // Креативная экономика. 2013. Т. 7, № 8. С. 89-95.

- Худякова Т.А., Шмидт А.В. Основные подходы к оценке экономической устойчивости предприятия в условиях вариабельной среды функционирования // Экономика и менеджмент систем управления. 2015. № 1-2 (15). С. 281-286.

- Чупров С.В. Адаптивность системы управления устойчивостью и инновационным развитием промышленного предприятия // Организатор производства. 2018. Т. 26, № 1. С. 23-33. DOI: 10.25065/1810-4894-2018-26-1-23-33

- Drury K. Managerial and production accounting. M.: Unity-Dana, 2018. 419 p.

- Goronzy F. A Multivariate Analysis of Selected Variables of Manufacturing Business Enterprises. LSU Historical Dissertations and Theses. URL: https://repository.lsu.edu/gradschool_disstheses/1442

- Johnson S. In Pursuit of Profit: Applications and Uses of Break-Even Analysis. URL: www.business.com/articles/in-pursuit-of-profit-applications-and-uses-of-breakeven-analysis/

- Parsaei H.R., Mital A. Economics of Advanced Manufacturing Systems (Springer Science & Business Media). URL: https://books.google.co.mz/books?id=5frjBwAAQBAJ&printsec=frontcover&hl=pt-PT&source= gbs_atb#v=onepage&q&f=false.

- Product Innovation, Product Diversification, and Firm Growth: Evidence from Japan's Early Industrialization // INSIGHTS / RESEARCH BRIEF, MARn 04 (2020). URL: https://bfi.uchicago.edu/insight/research-summary/product-innovation-product-diversification-and-firm-growth-evidence-from-japans-early-industrialization/.

- Réka Juhasz & Mara P. Squicciarini & Nico Voigtlânder, 2020. Technology Adoption and Productivity Growth: Evidence from Industrialization in France // NBER Working Papers 27503, National Bureau of Economic Research, Inc.

- Roger K. Doost. Cost allocation: what purpose does it serve? // Managerial Auditing Journal, Emerald Group Publishing Limited, 1996. Vol. 11(8). P. 14-22.

- Serguey Braguinsky & Atsushi Ohyama & Tetsuji Okazaki & Chad Syverson, Product Innovation, Product Diversification, and Firm Growth: Evidence from Japan's Early Industrialization // American Economic Review, American Economic Association. 2021. Vol. 111(12). P. 3795-3826.