Формирование и ведение таможенной статистики внешней торговли Российской Федерации в условиях функционирования ЕАЭС

Автор: Барбышева Г.И., Зуева А.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (26), 2016 года.

Бесплатный доступ

В статье определена сущность и роль таможенной статистики; рассмотрена методика формирования и ведения таможенной статистики внешней торговли; изучены правовые основы формирования и ведения таможенной статистики; проведен анализ формирования и ведения таможенной статистики внешней торговли РФ в условиях функционирования ЕАЭС; предложены пути совершенствования формирования и ведения таможенной статистики внешней торговли Российской Федерации в условиях функционирования ЕАЭС.

Таможенная статистика, специальная таможенная статистика, сопоставимость (расхождение) статистических данных, внешняя торговля

Короткий адрес: https://sciup.org/140121024

IDR: 140121024

Formation and maintenance of customs statistics of foreign trade of Russia in the functioning of the Eurasian economic union

The article defines the nature and role of the customs statistics; The method of creating and maintaining the customs statistics of foreign trade; examined the legal basis for the formation and maintenance of customs statistics; analyzes the formation and maintenance of the customs foreign trade statistics of the Russian Federation in the conditions of functioning of the EEU; It suggests ways to improve the formation and maintenance of the Russian Federation in the conditions of functioning of the EEU customs statistics of foreign trade.

Текст научной статьи Формирование и ведение таможенной статистики внешней торговли Российской Федерации в условиях функционирования ЕАЭС

Глобализация экономики и интеграция стран мирового сообщества оказывают возрастающее влияние на официальную статистику. Задачи статистики уже выходят за границы национальных потребностей. Все статистические данные должны быть сопоставимы на международном уровне. Статистические системы, отвечающие данному требованию, становятся необходимым условием управления экономикой интеграционных объединений.

Таможенная статистика является разделом статистики внешнеэкономической деятельности и обеспечивает руководство Федеральной таможенной службы, органов законодательной и исполнительной власти информацией о развитии внешней торговли Российской Федерации и о деятельности таможенных органов.

Будучи составной частью статистики, таможенная статистика как элемент основ таможенного дела изучает количественную сторону явлений и процессов, происходящих во внешней торговле. Также она изучает различные направления деятельности таможни, связанные с учетом и анализом таможенных платежей, борьбой с контрабандой и нарушением таможенных законов.

Исходными данными, в соответствии с Решением Коллегии Евразийской экономической комиссии от 19 марта 2013 года № 50, при формировании таможенной статистики внешней торговли являются сведения, которые содержатся: в декларациях на товары и других документах, предоставляемых таможенным органам; в документах, предоставляемых участниками внешнеэкономической деятельности в уполномоченные органы государств – членов Таможенного союза при взаимной торговле [1].

Таможенная статистика состоит из двух разделов: таможенная статистика внешней торговли и специальная таможенная статистика.

Таможенная статистика внешней торговли изучает статистику экспорта, импорта товаров и внешнеторгового оборота. Данные разделы отражают движение товаров в натуральном и стоимостном выражении в разрезе по товарным группам, таможенным процедурам и категориям участников внешнеэкономических отношений. Таможенная статистика внешней торговли также изучает географическую структуру экспорта и импорта, статистику торгового баланса.

Специальная таможенная статистика включает статистику декларирования, статистику таможенных платежей, статистику нарушений таможенных правил, статистику контрабанды, конфиската, статистику международных перевозок, международных почтовых отправлений, пассажирооборота [2, с. 133-134].

К основным нормативно-правовым документам ведения таможенной статистики относят следующие:

-

1 . Единая методология ведения таможенной статистики внешней торговли и статистики взаимной торговли государств - членов Таможенного

-

2 . Правила ведения статистики взаимной торговли Российской Федерации с государствами - членами Евразийского экономического Союза, утвержденные постановлением Правительства Российской Федерации от 7 декабря 2015 года № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами - членами Евразийского экономического союза» [4].

союза [3].

Методологические концепции, принципы, правила и критерии статистического учёта внешнеэкономической деятельности в международной практике представлены в двух основных международных стандартах 2010 года:

-

– Статистика международной торговли товарами: концепции и определения (СМТТ) [5];

-

– Руководство по статистике международной торговли услугами [6].

Необходимость перехода на международные стандарты учета объясняется, прежде всего, потребностью всех участников внешнеэкономических отношений. Общеизвестно, что таможенная статистика зарубежных партнеров основывается на электронных копиях таможенных деклараций, где представлены необходимые данные для статистического учета, а именно, количественная и качественная характеристика товара.

На основе этих сведений, а также материалов отчётности о предоставленных за рубеж или полученных из-за границы услугах формируется единый информационный массив - база данных ВЭД, анализируя которую можно получить целостное представление о структуре и объёме рынка, о товарной и региональной структуре торговли в целом, об основных контрагентах, долях различных марок товаров в общем объёме импорта или экспорта, реально оценить и выявить новые, перспективные рыночные ниши, выработать стратегию и тактику поведения в нужных рыночных сегментах, определить наиболее выгодные условия работы с иностранными партнёрами [7].

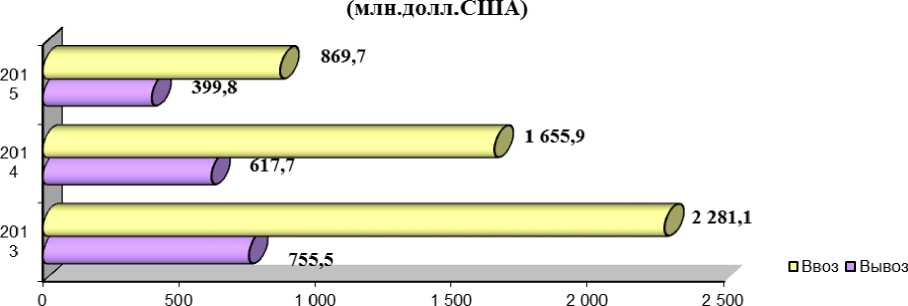

Статистический анализ результатов деятельности Курской таможни за 2013-2015 года показал, что количество оформленных деклараций на таможенных постах Курской таможни, а также стоимость ввезенных и вывезенных товаров за исследуемый период значительно сократились (таблица 1, рисунок 1).

Таблица 1 – Динамика оформления деклараций на товары в регионе деятельности Курской таможни

|

Период времени |

Количество ДТ, шт. |

||

|

Вывоз из Российской Федерации |

Ввоз в Российскую Федерацию |

Всего |

|

|

1 кв. 2015 |

2 447 |

5 434 |

7 881 |

|

1 кв. 2014 |

2 405 |

9 071 |

11 476 |

|

1 кв. 2013 |

1 761 |

10 022 |

11 783 |

Вклад во внешнюю торговлю Российской Федерации участников ВЭД, декларирующих товары в регионе деятельности Курской таможни, существенно снизился в 2015 году.

Динамика стоимостных показателей

Рисунок 1 – Динамика стоимости ввезенных и вывезенных товаров в регионе деятельности Курской таможни

Причиной послужили санкции зарубежных стран в отношении России, а также близость к границе с Украиной, с которой у Российской Федерации разорвались дружественные отношения. В структуре экспорта товаров, пересёкщих границу в регионе деятельности Курской таможни преобладают продовольственные товары, а в структуре импорта – продукция химической промышленности и машиностроения. Торговый баланс в регионе деятельности Курской таможни за 2015 год отрицательный, величина импорта более чем в 2 раза превышает экспорт [8].

В связи с различиями и методологическими особенностями статистики внешней торговли отдельных стран происходит расхождение в статистических данных о взаимной торговле. Это основная проблема таможенной статистики внешней торговли. Для решения указанной проблемы необходимо:

-

– осуществлять пересчет импорта в сторону уменьшения к ценам ФОБ;

-

– организация встреч ФТС Российской Федерации совместно с Министерством экономического развития, зарубежными торговыми представительствами и таможенными статистическими службами Российской Федерации и проведение совместной работы по выявлению стран потребления российских товаров и зеркальное отражение их со странами-импортерами;

-

– для повышения достоверности географического распределения импорта в странах-участницах ЕАЭС следует проводить антикоррупционные мероприятия;

-

– усилить контроль за правильностью декларирования страны происхождения товаров в соответствии с товаросопроводительными документами.

Для повышения эффективности процесса взаимодействия участников

ВЭД, таможенных органов и органов государственного управления, т.е. для повышения эффективности использования данных таможенной статистики при осуществлении таможенного контроля предлагаем:

-

1. На различных уровнях определить порядок информационного взаимодействия участников внешнеэкономической деятельности и уполномоченных государственных органов.

-

2. Создать Интегрированную информационную систему внешней и взаимной торговли ЕАЭС (ИИСВВЕАЭС). Она необходима для обеспечения эффективного регулирования внешней и внутренней торговли, сбора достоверной статистической таможенной и другой информации, а также для осуществления таможенного, налогового, транспортного и других видов государственного контроля с использованием информационнотелекоммуникационных технологий.

-

3. Национальные информационные системы могут использовать различные программные платформы и технологии. Использование информационного шлюза обеспечит единообразное взаимодействие национальных систем с использованием согласованных интересов независимо от особенностей подключаемых систем. Обмен данными между системами с использованием шлюзов осуществляется в виде сообщений согласованного формата в асинхронном режиме.

-

4. Для повышения эффективности информационных потоков для нужд статистики внешней торговли необходимо создание единой базы о перемещаемых товарах, а таможенные платежи по ним должны быть прозрачными всем участникам внешнеторговой деятельности и контролирующим органам. Единая база о перемещаемых товарах должна быть согласована с такими российскими ведомствами как ФНС, ЦБ, Минфином, а также с базами данных по экспорту и импорту таможен других стран.

Информационный портал ИИСВВЕАЭС будет размещаться на центральном узле системы и будет обеспечивать доступ общей и закрытой части портала, возможность публикации на портале информационных ресурсов, а также публикацию новостных сообщений о событиях и мероприятиях Комиссии ЕАЭС. Для активного привлечения внешнеэкономических агентов следует создать тематические форумы для предоставления возможности общения лицам, заинтересованным в развитии внешней и взаимной торговли.

Для совершенствования анализа статистических данных внешней торговли необходимо изменение законодательной базы, создания единой базы о перемещаемых товарах, а также проведение работ по сопоставительному анализу результатов торговли и выявлению на основе сопоставительного анализа причин возможных расхождений, а также использование метода «зеркальной статистики».

Одним из подходов к оценке рисков недостоверного декларирования товаров является сопоставление «альтернативных» данных статистики, получаемых из двух стран, участвующих в процессе международной торговли. Этот метод носит название «зеркальной статистики», т.к. импорт первой страны соответствует экспорту второй страны и наоборот. Затем необходимо вычислять расхождения «зеркальной» статистики и распределять эти расхождения по причинам их возникновения (реэкспорт, различия в методологии и др.) на основе эмпирического или эконометрического подходов.

Таким образом, главными причинами возникновения вышеназванных проблем, возникающих при анализе статистических данных, являются:

– различия в статистическом учете разных стран;

– искажения внешнеторговых данных, в том числе связанные с нарушениями участниками внешнеэкономической деятельности таможенного законодательства.

Преодолеть проблемы формирования и ведения таможенной статистики внешней торговли РФ можно путем реализации комплекса предложенных мероприятий.

Список литературы Формирование и ведение таможенной статистики внешней торговли Российской Федерации в условиях функционирования ЕАЭС

- О внесении изменений в Единую методологию ведения таможенной статистики внешней торговли и статистики взаимной торговли государств -членов Таможенного союза : Решение Коллегии Евразийской экономической комиссии от 19.03.2013 N 50. -URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=143914 (дата обращения 05.07.2016)

- Бондаренко А.В. Вопросы информационного взаимодействия участников ВЭД и уполномоченных государственных органов : учебное пособие/А.В. Бондаренко. -М.: издательство Российской Таможенной Академии, 2014. -643 с.

- О Единой методологии ведения таможенной статистики внешней торговли и статистики взаимной торговли государств -членов Таможенного союза" : Решение Комиссии Таможенного союза от 28.01.2011 N 525 (ред. от 19.03.2013). -URL: http://www.consultant.ru/document/cons_doc_LAW_110595/(дата обращения 05.07.2016)

- Об организации ведения статистики взаимной торговли Российской Федерации с государствами -членами Евразийского экономического союза (вместе с "Правилами ведения статистики взаимной торговли Российской Федерации с государствами -членами Евразийского экономического союза") : Постановление Правительства РФ от 07.12.2015 N 1329. -URL: http://www.consultant.ru/document/cons_doc_LAW_190255/(дата обращения 05.07.2016)

- Статистика международной торговли товарами: концепции и определения, 2010 год .-Нью-Йорк, Организация Объединенных Наций, 2011. -URL: http://unstats.un.org/unsd/publication/SeriesM/SeriesM_52rev3r.pdf (дата обращения 05.07.2016)

- Руководство по статистике международной торговли услугами, 2010 год . -Нью-Йорк, Организация Объединенных Наций, 2011. -URL: http://unstats.un.org/unsd/publication/SeriesM/seriesM_86Rev1r.pdf (дата обращения 05.07.2016)

- Терехов В.А. Таможенная статистика в условиях функционирования Таможенного союза : учебное пособие/В.А. Терехов. -М.: Юрайт, 2013. -359 с.

- Основные итоги деятельности Курской таможни: аналитический обзор. -Курск: Федеральная таможенная служба РФ, Центральное таможенное управление, Курская таможня, 2016. -32 с.